Kiểm toán căn bản - 1

Lời Nói Đầu Tập Bài Giảng Kiểm Toán Căn Bản Được Xây Dựng Nhằm Đáp Ứng Nhu Cầu Phục Vụ Công Tác Dạy Và Học Học Phần Kiểm Toán Căn Bản Cho Đối Tượng Là Sinh Viên Đại Học Ngành Kế Toán Của Trường Đại Học Sư Phạm Kỹ ...

Xem tất cả 216 trang, được chia thành 26 bài viết trong tài liệu này. Không yêu cầu đăng nhập hay tải về.

Lời Nói Đầu Tập Bài Giảng Kiểm Toán Căn Bản Được Xây Dựng Nhằm Đáp Ứng Nhu Cầu Phục Vụ Công Tác Dạy Và Học Học Phần Kiểm Toán Căn Bản Cho Đối Tượng Là Sinh Viên Đại Học Ngành Kế Toán Của Trường Đại Học Sư Phạm Kỹ ...

Pháp luật, nội quy, quy chế của đơn vị. Chủ thể kiểm toán trong giai đoạn này chủ yếu là kiểm toán viên Nhà nước và kiểm toán viên nội bộ. Đứng trước cách mạng công nghiệp bùng nổ ở Châu Âu, nền kinh tế đã có những bước ...

Một là, chất lượng thông tin.Nếu thông tin đầu vào tốt thì đầu ra tốt. Điều này có nghĩa là nếu doanh nghiệp làm ăn có lãi, tiết kiệm chi phí thì doanh nghiệp có một tình hình tài chính tốt đẹp. Hai là, hệ thống bên trong xử lý ...

Hoạt động tư vấn này trước hết được thực hiện chủ yếu trong các lĩnh vực nguồn thu và sử dụng công quỹ. Ngoài ra, chức năng tư vấn còn tham gia vào việc phác thảo và xem xét những dụ kiến về luật trước khi đưa ra Quốc hội. ...

CÂU HỎI ÔN TẬP I. LÝ THUYẾT Câu 1. Anh (chị) hãy trình bày nội dung các yếu tố cấu thành đối tượng kiểm toán. Câu 2. Anh (chị) hãy trình bày nội dung chức năng của kiểm toán. Câu 3. Anh (chị) hãy trình bày nội dung và phân loại kiểm ...

Năm qua không chỉ là con số tăng thu, tiết kiệm chi hàng ngàn tỷ đồng cho ngân sách nhà nước, mà quan trọng và ý nghĩa hơn là thông qua hoạt động kiểm toán của kiểm toán nhà nước đã giúp cho các đơn vị được kiểm toán ngăn ngừa ...

+ Nếu việc đưa ra quyết định quản lý được tập trung và chi phối bởi một người thì kiểm toán viên cần chú ý đến phẩm chất và năng lực của người nắm quyền tập trung đó. + Nếu như quyền lực được phân tán cho nhiều người ...

Nguyên tắc này quy định sự cách ly thích hợp về trách nhiệm trong các nghiệp vụ có liên quan nhằm ngăn ngừa các sai phạm và hành vi lạm dụng quyền hạn. Ví dụ: Trong tổ chức nhân sự không thể bố trí kiêm nhiệm các nhiệm vụ phê ...

Câu 15. Loại hình kiểm toán đánh giá thường xuyên về tính hiệu quả của việc thiết kế và vận hành các chính sách là: A. Kiểm toán nội bộ B. Kiểm toán độc lập C. Kiểm toán Nhà nước D. Cả A và B đều đúng Câu 16. Quan điểm kinh ...

Đổi, bổ sung các quy trình và quy định KSNB phù hợp. Cùng thống nhất với yêu cầu và nguyên tắc hoạt động của hệ thống KSNB, thông tư số 44/2011/TT-NHNN cũng chỉ rò phạm vi của kiểm toán nội bộ không chỉ giới hạn ở kiểm toán tuân ...

Ví dụ: Doanh nghiệp tư nhân A kinh doanh mặt hàng xe máy. Giả sử doanh nghiệp A bán xe cho đối tượng B với giá trị là 8 triệu đồng, thuế suất thuế GTGT 10% nhưng doanh nghiệp A chỉ phản ánh vào hóa đơn GTGT là 7,5 triệu đồng. Việc thực ...

Nếu các công ty kiểm toán có nhiều cách khác nhau để xác định mức trọng yếu thì người ta thường so sánh các mức trọng yếu xác định được để đưa ra quyết định cuối cùng. Do vậy, khi chúng ta thống nhất các quy định như bảng ...

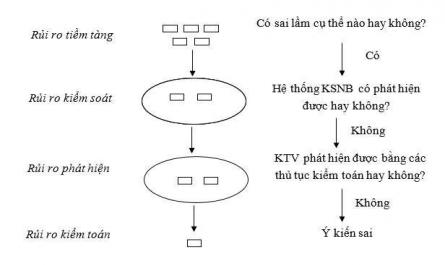

Ví dụ: Giả sử trong kế hoạch kiểm toán, kiểm toán viên xác định rủi ro kiểm toán 5%, rủi ro tiềm tàng 85%, rủi ro kiểm soát 60%. Suy ra: DR = AR = IR ∗CR 0,05 0,85∗0,6 = 0,09 Giả sử trong quá trình kiểm toán, kiểm toán viên phát hiện ra ...

Tóm lại, kiểm tra vật chất giúp kiểm toán viên biết được sự hiện hữu của tài sản nhưng để chứng minh quyền sở hữu và giá trị của chúng, kiểm toán viên cần thu thập thêm các bằng chứng kiểm toán khác. - Kiểm tra tài liệu: Bao ...

Viên từ khâu lập kế hoạch, đến thực hiện và kết thúc cần được ghi chép lại dưới dạng tài liệu để phục vụ cho chính quá trình kiểm toán. - Trợ giúp cho việc lập kế hoạch và thực hiện công việc kiểm toán. Công việc kiểm ...

Câu 29. Có thể chấp nhận mức độ không chắc chắn của bằng chứng kiểm toán thu được vì: luận A. Trong kiểm toán chỉ cần thu thập những bằng chứng kiểm toán có tính kết B. Có thể kết hợp bằng chứng kiểm toán từ nhiều nguồn ...

Dollars mỗi năm). Kenneth Lay từng chơi golf với Tổng thống Bill Clinton và đóng góp hàng trăm ngàn đôla cho các ủy ban vận động tranh cử Dân chủ cũng như nhiều ông nghị Dân chủ, trong đó có thượng nghị sĩ Charles E. Schumer và dân biểu ...

(vòng) Số dưcác khoản phải thu bình quân Số dư các khoản phải thu ĐK+ Số dư các khoản phải thu CK = 2 Trong đó: Số vòng thu hồi nợ thể hiện số vòng thu hồi nợ trong một niên độ, có nghĩa là số dư nợ khách hàng thu được vào quỹ ...

Trong khi đó, chuẩn mực kiểm toán chung quy định kiểm toán viên phải giữ thái độ thận trọng thích đáng và không được phép bỏ qua các sai phạm trọng yếu để loại trừ những rủi ro tiềm tàng, rủi ro kiểm soát, giảm tối đa rủi ro ...

Cần chú ý: Mẫu chọn phải nằm trong giới hạn định dạng tổng thể không được nhỏ hơn hoặc lớn hơn giới hạn định dạng đã được đặt ra. Nếu trên lộ trình có phần tử nào vượt qua giới hạn định dạng ta bỏ qua phần tử đó ...

3 Ngân hàng Đông Á 3.719 4 Ngân hàng Vietcombank 2.804 5 Ngân hàng Techcombank 12.097 6 Ngân hàng Sacombank 6.981 7 Ngân hàng Agribank 15.124 8 Ngân hàng SHB 4.730 9 Ngân hàng Seabank 9.880 10 Ngân hàng Phương Nam 12.600 Giải: Bước 1: Cộng dồn. TT Nhà cung cấp Số ...

C. Ngẫu nhiên D. Theo khối Câu 20. Trong các ứng dụng chọn mẫu kiểm toán, rủi ro do chọn mẫu là: A. Xác suất mà kiểm toán viên không phát hiện ra các lỗi kế toán trên các tài liệu của khách hàng đã được chọn mẫu. B. Xác suất mà kết ...

Văn bản pháp lý chưa đầy đủ và phân tán, nguồn gốc tài liệu thiếu về số lượng, về tính đồng bộ và cả chất lượng. Do vậy, chuẩn bị kiểm toán càng cần được coi trọng đặc biệt , đó có thể là nhân lực, thiết bị, giấy ...

5.2.2. Thực hiện kiểm toán Là quá trình thực hiện đồng bộ các công việc đã ấn định trong kế hoạch, quy trình kiểm toán để thu thập các bằng chứng kiểm toán phục vụ cho việc đưa ra các kết luận của kiểm toán viên. Do vậy trong ...

+Về pháp lý: Phải đăng ký hành nghề (tại Bộ tư pháp-riêng ở Việt nam tại Bộ Tài Chính). +Về xã hội: Không có chung lợi ích kinh tế, không có quan hệ với khách thể kiểm toán. Tại Việt Nam, điều 13-Tiêu chuẩn kiểm toán viên (Chương ...

Uỷ ban kiểm toán, vừa có trách nhiệm trong tổ chức hoạt động kiểm toán nội bộ (nội kiểm), vừa có trách nhiệm tạo lập mối liên hệ với chủ thể kiểm toán tài chính (ngoại kiểm). Trong trường hợp không có hội đồng quản trị, ...