Hoàn thiện quá trình và tổ chức bộ máy kiểm toán nội bộ trong các ngân hàng thương mại nhà nước Việt Nam - 1

Bộ Giáo Dục Và Đào Tạo Bộ Tài Chính Học Viện Tài Chính Vũ Thùy Linh Chuyên Ngành : Kế Toán Mã Số : 62.34.03.01 Luận Án Tiến Sĩ Kinh Tế Người Hướng Dẫn Khoa Học: 1. Ts. Mai Vinh 2. Ts. Nguyễn Thị Thanh Hương Hà Nội - 2014 Lời Cam ...

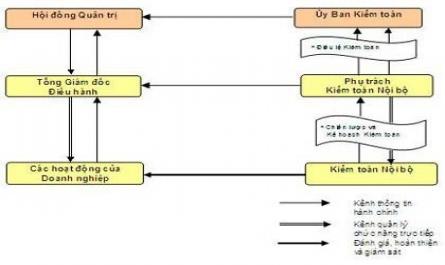

![Mối Quan Hệ Giữa Quản Lý, Kiểm Soát Nội Bộ Và Kiểm Toán Nội Bộ [6]](https://tailieuthamkhao.com/uploads/2022/04/21/hoan-thien-qua-trinh-va-to-chuc-bo-may-kiem-toan-noi-bo-trong-cac-ngan-hang-3-445x306.jpg)

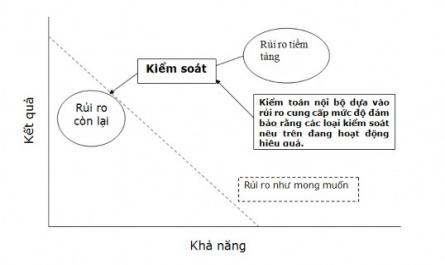

![Các Bước Của Cuộc Kiểm Toán Dựa Vào Rủi Ro [36]](https://tailieuthamkhao.com/uploads/2022/04/21/hoan-thien-qua-trinh-va-to-chuc-bo-may-kiem-toan-noi-bo-trong-cac-ngan-hang-14-1-445x306.jpg)