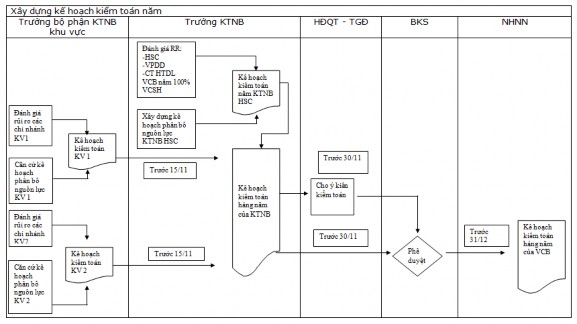

Bảng 2.12: Quy trình xây dựng kế hoạch kiểm toán năm

Nguồn: Tài liệu đào tạo kiểm toán nội bộ VCB, năm 2012. (*) Phụ lục 2.7: Mẫu kế hoạch kiểm toán năm của VCB; và Phụ lục 2.8: Kế

hoạch phân bổ nguồn nhân lực kiểm toán.

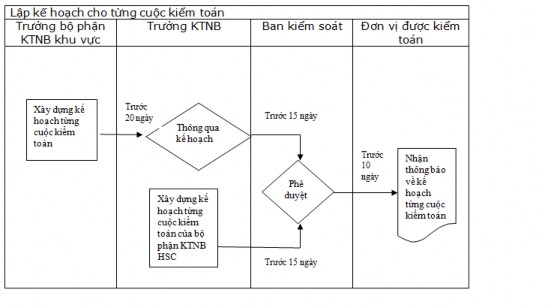

(2) Kế hoạch từng cuộc kiểm toán

Kế hoạch từng cuộc kiểm toán được xây dựng nhằm đảm bảo nguồn lực của kiểm toán nội bộ được tập trung cho những lĩnh vực có rủi ro cao để thực hiện công việc kiểm toán hiệu quả và đạt mục tiêu đề ra. Kế hoạch từng cuộc kiểm toán chỉ ra định hướng công việc cho đoàn/ tổ kiểm toán trên cơ sở kế hoạch hàng năm của các NHTMNN, đã được trưởng BKS phê duyệt. Kế hoạch từng cuộc kiểm toán bao gồm: Lập kế hoạch và thông báo cho đơn vị được kiểm toán; Nội dung của kế hoạch từng cuộc kiểm toán; Và xây dựng chương trình kiểm toán nội bộ.

a) Lập và thông báo cho đơn vị được kiểm toán

Phòng kiểm toán nội bộ tại Trụ sở chính sẽ là đầu mối tổ chức kiểm toán. Định kỳ, Trưởng ban kiểm toán nội bộ Trụ sở chính sẽ trình kế hoạch từng cuộc

Có thể bạn quan tâm!

-

Kinh Nghiệm Kiểm Toán Nội Bộ Ngân Hàng Công Thương Trung Quốc (Icbc)

Kinh Nghiệm Kiểm Toán Nội Bộ Ngân Hàng Công Thương Trung Quốc (Icbc) -

Tỷ Lệ Nợ Xấu Của 05 Nhtm Nhà Nước Giai Đoạn 2009 - 2013

Tỷ Lệ Nợ Xấu Của 05 Nhtm Nhà Nước Giai Đoạn 2009 - 2013 -

Bảng Hướng Dẫn Trọng Số, Thang Điểm Và Tiêu Thức Chấm Điểm Rủi Ro

Bảng Hướng Dẫn Trọng Số, Thang Điểm Và Tiêu Thức Chấm Điểm Rủi Ro -

Nguồn Nhân Lực Kiểm Toán Nội Bộ Ngân Hàng Thương Mại Nhà Nước Việt Nam

Nguồn Nhân Lực Kiểm Toán Nội Bộ Ngân Hàng Thương Mại Nhà Nước Việt Nam -

Định Hướng Hoàn Thiện Kiểm Toán Nội Bộ Trong Các Ngân Hàng Thương Mại Nhà Nước Việt Nam

Định Hướng Hoàn Thiện Kiểm Toán Nội Bộ Trong Các Ngân Hàng Thương Mại Nhà Nước Việt Nam -

Gắn Với Mô Hình Hoạt Động Kinh Doanh Và Chiến Lược Phát Triển Của Từng Ngân Hàng Thương Mại Nhà Nước

Gắn Với Mô Hình Hoạt Động Kinh Doanh Và Chiến Lược Phát Triển Của Từng Ngân Hàng Thương Mại Nhà Nước

Xem toàn bộ 177 trang tài liệu này.

kiểm toán của khu vực và Trụ sở chính cho Trưởng ban kiểm soát xem xét, phê duyệt. Kế hoạch này sau đó sẽ được gửi tới đơn vị được kiểm toán.

Bảng 2.13: Lập kế hoạch từng cuộc kiểm toán

Nguồn: Tài liệu đào tạo kiểm toán nội bộ VCB, năm 2012.

b) Nội dung kế hoạch từng cuộc kiểm toán

- Đơn vị được kiểm toán;

- Phạm vi kiểm toán: lĩnh vực hoạt động cụ thể cần kiểm toán;

- Mục tiêu kiểm toán;

- Nội dung kiểm toán;

- Đánh giá tình hình hoạt động được kiểm toán tại đơn vị được kiểm toán.

- Đánh giá tính tuân thủ trong việc áp dụng quy trình, quy chế; đánh giá tính phù hợp của các quy trình, quy chế nội bộ với thực tiễn và với các quy định liên quan của pháp luật.

- Đánh giá rủi ro của hoạt động được kiểm toán, phát hiện những rủi ro tiềm ẩn trong hoạt động và đề xuất các biện pháp phòng ngừa rủi ro.

- Kỳ kiểm toán;

- Thời gian kiểm toán;

- Thành phần kiểm toán.

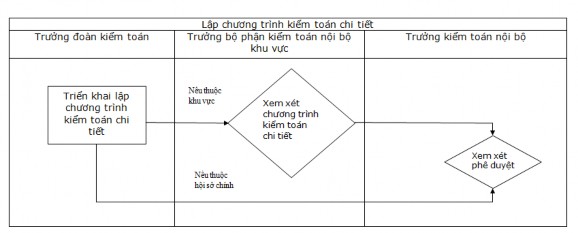

c) Lập chương trình kiểm toán nội bộ

Chương trình kiểm toán chi tiết phải được xây dựng trước khi Đoàn/Tổ kiểm toán xuống làm việc trực tiếp tại đơn vị và dựa trên kế hoạch từng cuộc kiểm toán. Chương trình kiểm toán phải chỉ rõ cách thu thập bằng chứng kiểm toán, các khía cạnh kỹ thuật, rủi ro, quy trình và giao dịch cần kiểm toán.

Bảng 2.14: Lập chương trình kiểm toán nội bộ

Nguồn: Tài liệu đào tạo kiểm toán nội bộ VCB, năm 2012.

(3) Thực hiện kiểm toán

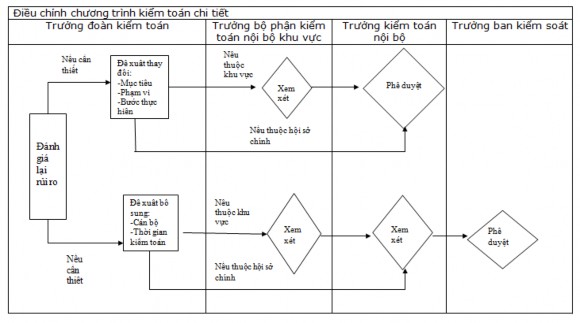

Kiểm toán viên nội bộ căn cứ vào kế hoạch và chương trình kiểm toán để thực hiện các nội dung kiểm toán. Đây là giai đoạn kiểm toán nội bộ phảiáp dụng các phương pháp, kỹ thuật nghiệp vụ để thu thập bằng chứng kiểm toán đầyđủ, thích hợp làm cơ sở đưa ra ý kiến nhận xét. Trong quá trình thực hiện, kiểm toán nội bộ có thể phải đánh giá lại rủi ro và điều chỉnh chương trình kiểm toán dự kiến nếu thực tế phát sinh những sai phạm trọng yếu, cần thiết phải thay đổi hoặc bổ sung nội dung kiểm toán. Bảng 2.15 dưới đây mô tả lại quy trình đánh giá lại rủi ro và điều chỉnh chương trình kiểm toán nội bộ tại 1 NHTMNN.

Bảng 2.15: Đánh giá lại rủi ro và điều chỉnh chương trình kiểm toán

(*) Phụ lục 2.3: Chương trình kiểm toán nội bộ hoạt động kế toán ngân hàng và phụ lục 2.4: Chương trình kiểm toán nội bộ hoạt động tín dụng sẽ mô tả chi tiết cách thực hiện các thủ tục kiểm toán được áp dụng khi thực hành kiểm toán nội bộ nghiệp vụ kế toán và tín dụng trong ngân hàng.

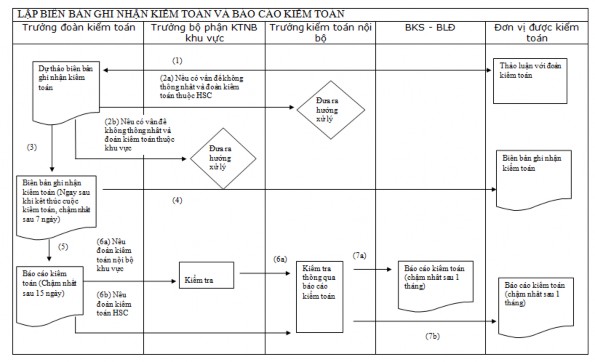

(4) Lập và gửi báo cáo kiểm toán, lưu hồ sơ tài liệu kiểm toán

Báo cáo kiểm toán được lập trên cơ sở Biên bản ghi nhận kiểm toán và các bằng chứng kiểm toán. Các vấn đề ghi nhận của kiểm toán phải được phân loại, sắp xếp theo thứ tự ưu tiên (dựa vào mức độ rủi ro cao, thấp, trung bình của vấn đề đối với hoạt động được kiểm toán), lưu hồ sơ kiểm toán. Trưởng bộ phận kiểm toán nội bộ cần đánh giá tính trọng yếu của các vấn đề cần ghi nhận và quyết định nội dung để đưa vào báo cáo kiểm toán.

Báo cáo kiểm toán phải trình bày rõ: nội dung kiểm toán, phạm vi kiểm toán, những đánh giá, kết luận về nội dung đã được kiểm toán và cơ sở đưa ra những ý kiến này; các yếu kém, tồn tại, các sai sót, vi phạm, các ý kiến giải trình của đơn vị được kiểm toán; kiến nghị các biện pháp sửa chữa, khắc phục sai sót; đề xuất các biện pháp hợp lý hóa, cải tiến quy trình nghiệp vụ; hoàn thiện chính

sách quản lý rủi ro, cơ cấu tổ chức của Ngân hàng (nếu có). Báo cáo kiểm toán do Trưởng đoàn kiểm toán lập và trình Trưởng kiểm toán nội bộ xem xét thông qua. Báo cáo kiểm toán có đăng ký số tham chiếu và được gửi HĐQT, BKS, Chủ nhiệm Uỷ ban quản lý rủi ro, Phó TGĐ phụ trách đơn vị/ lĩnh vực được kiểm toán, Phó TGĐ phụ trách rủi ro, đơn vị được kiểm toán.

Bảng 2.16: Lập biên bản ghi nhận kiểm toán và báo cáo kiểm toán

(*) Phụ lục 2.9: Báo cáo kiểm toán nội bộ hoạt động tín dụng và kế toán.

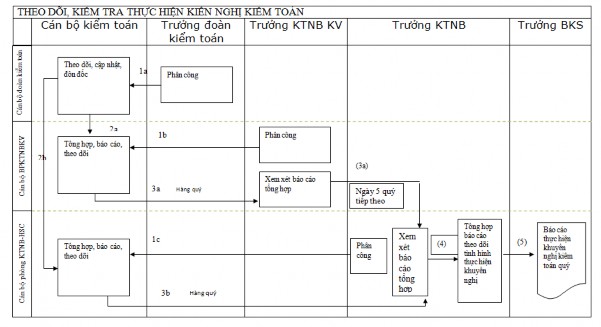

(5) Theo dõi, kiểm tra việc thực hiện kiến nghị kiểm toán

Trưởng đoàn kiểm toán phân công thành viên trong đoàn theo dõi, cập nhật và đôn đốc việc thực hiện các khuyến nghị kiểm toán của đơn vị được kiểm toán. Trưởng kiểm toán nội bộ/Trưởng bộ phận kiểm toán nội bộ khu vực phân công cán bộ theo dõi, tổng hợp báo cáo tình hình thực hiện kiến nghị sau kiểm toán và hàng quý phải lập báo cáo trình Trưởng kiểm toán nội bộ/Trưởng bộ phận kiểm toán nội bộ khu vực. Hàng quý Trưởng bộ phận kiểm toán nội bộ khu vực kiểm tra, tổng hợp báo cáo theo dõi tình hình thực hiện kiến nghị sau kiểm toán trình Trưởng kiểm toán nội bộ vào quý tiếp theo. Đối với những khuyến nghị thuộc

mức độ ưu tiên thực hiện cấp 1, phải được báo cáo thường xuyên với Trưởng kiểm toán nội bộ/Trưởng bộ phận/Trưởng đoàn kiểm toán về tình hình thực hiện kiến nghị tại đơn vị được kiểm toán. Hàng quý, Trưởng kiểm toán nội bộ báo cáo Trưởng BKS về tình hình thực hiện kiến nghị sau kiểm toán tại các đơn vị.

Bảng 2.17: Quy trình theo dõi, kiểm tra thực hiện kiến nghị kiểm toán

(*) Phụ lục 2.10: Theo dõi kiểm tra kiến nghị kiểm toán chi nhánh A- NHTMNN

2.2.3. Thực trạng tổ chức bộ máy kiểm toán nội bộ trong các Ngân hàng thương mại Nhà nước Việt Nam

2.2.3.1. Mô hình và cơ cấu tổ chức, chức năng, nhiệm vụ và vai trò của bộ phận kiểm toán nội bộ Ngân hàng thương mại Nhà nước Việt Nam

(1) Về mô hình và cơ cấu tổ chức kiểm toán nội bộ

Theo kết quả khảo sát của NCS, trong khoảng 10 năm trở lại đây ảnh hưởng của khủng hoảng kinh tế thế giới đã kéo theo sự khó khăn trong hoạt động kinh doanh của các NHTMNN Việt Nam. Để giảm thiểu nguy cơ xảy ra gian lận, sai sót trong kinh doanh tiền tệ, dựa vào chỉ đạo của NHNN, nhà quản lý ở các ngân hàng này đã phải tăng cường nhiều biện pháp kiểm tra, kiểm soát và kiểm toán nội bộ. Nội dung này thể hiện ở sự thay đổi về cơ cấu tổ chức kiểm

toán nội bộ phù hợp với hướng dẫn của các văn bản pháp luật lĩnh vực ngân hàng. Căn cứ vào Luật Ngân hàng Nhà nước sửa đổi số 46/2010/QH12 ngày16/6/2010; Luật các tổ chức tín dụng sửa đổi số 47/2010/QH12 ngày 16/6/2010, NHNN đã ban hành Thông tư 44/2011/TT-NHNN quy định về hệ thống kiểm soát nội bộ và kiểm toán nội bộ của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài (thay cho QĐ 36/2006/QĐ-NHNN về kiểm tra, kiểm soát nội bộ tổ chức tín dụng và QĐ37/2006/QĐ-NHNN về Quy chế kiểm toán nội bộ của tổ chức tín dụng ngày 01/8/2006). Trước khi ban hành Thông tư 44, NHNN cũng đã ban hành nhiều văn bản về kiểm tra, kiểm soát nội bộ các tổ chức tín dụng, theo đó quy định các tổ chức tín dụng Việt Nam phải thiết lập một bộ phận chuyên trách về kiểm soát và kiểm toán nội bộ, với các tên gọi khác nhau như: Ban (phòng) kiểm tra nội bộ, Ban (phòng) kiểm tra và kiểm soát nội bộ; chịu sự quản lý, điều hành của Tổng Giám đốc (Giám đốc) theo hệ thống ngành dọc tại Trụ sở chính (Phòng, Ban) và tới các chi nhánh (tổ kiểm tra, kiểm soát) hoặc bố trí một cán bộ chuyên trách làm công tác kiểm tra, kiểm soát, kiểm toán nội bộ. Về thực chất, bộ phận này làm chức năng kiểm toán nội bộ và chịu sự quản lý của Ban điều hành, do vậy các kết quả kiểm tra, kiểm toán khó có thể mang tính độc lập vì chức năng kiểm soát nội bộ chưa tách bạch với chức năng kiểm toán nội bộ và mới chỉ dừng lại ở công tác hậu kiểm dưới hình thức tổ chức từng đợt kiểm tra. Vì vậy, những vấn đề phát hiện thường là những sai phạm đã phát sinh, nên hạn chế tác dụng trong việc phát hiện, ngăn ngừa và quản lý rủi ro. Thông tư 44/2011/TT-NHNN ra đời đã chỉ rõ cơ cấu tổ chức, và vị trí của kiểm toán nội bộ trong bộ máy tổ chức của ngân hàng. Tại mục 1, điều 12 của Thông tư nêu rõ kiểm toán nội bộ NHTM Việt Nam được tổ chức thành hệ thống thống nhất theo ngành dọc hoặc tổ chức bộ phận kiểm toán nội bộ tại Hội sở chính tùy theo quy mô, mức độ, phạm vi và đặc thù hoạt động của ngân hàng. Kiểm toán nội bộ trực thuộc Ban kiểm soát và chịu sự chỉ đạo trực tiếp của Ban kiểm soát thuộc Hội đồng quản trị/ Hội đồng thành viên. Theo đó 5/5 NHTMNN đều tuân thủ

quy định của Thông tư trong việc xây dựng bộ máy kiểm toán nội bộ. Như vậy có thể thấy quan điểm của nhà quản lý về vị trí của bộ phận kiểm toán nội bộ trong hệ thống NHTMNN đã tiếp cận theo thông lệ quốc tế, ở đó các KTV nội bộ có sự độc lập tương đối trong suốt quá trình kiểm toán mà không có sự can thiệp từ bên ngoài cũng như không chịu bất kỳ tác động nào từ các phòng, ban khác trong ngân hàng. Trong thời gian qua, hầu hết các NHTMNN của Việt Nam đều triển khai mô hình kiểm toán nội bộ mới phù hợp với tinh thần của Thông tư 44/NHNN và từng bước theo thông lệ quốc tế. Đồng thời một số NHTMNN đã mở rộng quy mô và nâng cao chất lượng dịch vụ ngân hàng, nên công tác kiểm toán nội bộ càng đóng vai trò hết sức quan trọng, đảm bảo việc sử dụng vốn một cách an toàn, bền vững hạn chế tối đa các rủi ro trong quá trình hoạt động nghiệp vụ của cán bộ và mỗi đơn vị trong hệ thống.

Trong thực tế, căn cứ vào Quy chế Tổ chức và hoạt động của Ban kiểm soát các NHTMNN, mô hình tổ chức bộ máy kiểm toán theo hình thức tập trung, mọi chức năng kiểm toán nội bộ được đặt tại Trụ sở chính của các NHTMNN. Tổ chức bộ máy kiểm toán nội bộ theo ngành dọc và được quản lý tập trung tại Trụ sở chính, trực thuộc Ban kiểm soát và chịu sự chỉ đạo trực tiếp của Ban kiểm soát. Tại Trụ sở chính, tên gọi của bộ phận kiểm toán nội bộ có thể không giống nhau giữa các NHTMNN.

(*) Phụ lục 2.11: Mô hình và cơ cấu tổ chức kiểm toán nội bộ tại các NHTMCP do Nhà nước sở hữu trên 50% vốn điều lệ; và Phụ lục 2.12: Mô hình và cơ cấu tổ chức kiểm toán nội bộ tại NHTM do Nhà nước sở hữu 100% vốn điều lệ. Sự khác biệt chủ yếu về cấu trúc của tổ chức kiểm toán nội bộ ở hai mô hình này nằm ở cơ cấu quản trị của các nhóm NHTMNN, cụ thể về số lượng và nhân sự của HĐQT/ HĐTV, sự phân định chức năng nhiệm vụ giữa HĐQT/HĐTV với Ban điều hành/ Tổng giám đốc và các Uỷ ban trong đó có Uỷ ban kiểm toán, tính độc lập giữa bộ phận kiểm toán nội bộ với HĐQT và Ban điều hành... Các mô hình và cơ cấu tổ chức kiểm toán nội bộ được xây dựng căn

cứ vào đặc điểm quản lý kinh doanh của từng nhóm NHTMNN và yêu cầu của TT44. Tuy nhiên trong thực tế, các NHTMNN chưa xây dựng được cơ chế quản trị phù hợp với đặc trưng sở hữu vốn của Nhà nước 100% hoặc trên 50% nên chưa tạo được động lực mạnh mẽ cho ngân hàng trong việc xây dựng và vận hành hoạt động kiểm toán nội bộ hiệu quả. Việc phân định trách nhiệm của nhà quản lý đối với khâu kiểm soát nội bộ và kiểm toán nội bộ vẫn chưa được các lãnh đạo ngân hàng quan tâm đúng mức nên tính độc lập cũng như thực quyền của người phụ trách các bộ phận này còn bị hạn chế như kiêm nhiệm chức vụ vừa ở Ban điều hành, vừa ở Hội đồng quản trị của cùng một ngân hàng; Hội đồng quản trị là đại diện sở hữu của Nhà nước trong các NHTMNN nhưng xét về thực chất chưa được trao quyền tương xứng. Điều này làm giảm tính độc lập và hiệu quả của bộ phận kiểm toán nội bộ bởi trách nhiệm quyết định đã không thuộc phạm vi nội bộ ngân hàng do có nhiều cơ quan quản lý chi phối.

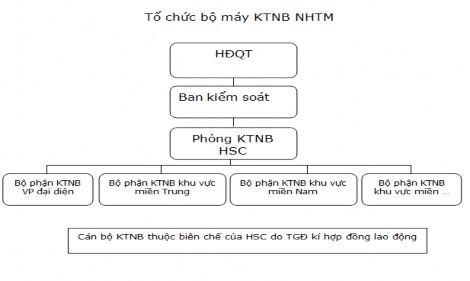

Qua khảo sát tại VCB, bộ máy Kiểm toán nội bộ gồm phòng Kiểm toán nội bộ tại Trụ sở chính và các phòng Kiểm toán nội bộ khu vực. Căn cứ quy mô, mức độ, phạm vi, đặc điểm hoạt động của Ngân hàng và trên cơ sở đề nghị của Ban kiểm soát, Hội đồng quản trị quyết định về quy mô, tổ chức bộ máy của Kiểm toán nội bộ. Đứng đầu bộ máy Kiểm toán nội bộ VCB là Trưởng kiểm toán nội bộ, đồng thời là Trưởng phòng Kiểm toán nội bộ tại Trụ sở chính. Trợ giúp cho Trưởng kiểm toán nội bộ là các Phó trưởng kiểm toán nội bộ đồng thời là Phó trưởng phòng Kiểm toán nội bộ tại Trụ sở chính. Tại Trụ sở chính, công việc kiểm toán nội bộ được phân công cho các bộ phận kiểm toán theo các lĩnh vực chuyên môn. Phụ trách phòng Kiểm toán nội bộ khu vực là Trưởng phòng Kiểm toán nội bộ khu vực. Trợ giúp cho Trưởng phòng Kiểm toán nội bộ tại khu vực là các Phó trưởng phòng Kiểm toán nội bộ khu vực. Đối với những hoạt động mà bộ phận Kiểm toán nội bộ chưa đủ khả năng thực hiện kiểm toán, Trưởng kiểm toán nội bộ có thể đề xuất với Ban kiểm soát/ Hội đồng quản trị thuê các chuyên gia, tổ chức bên ngoài có đủ khả năng, năng lực, trình độ để tư

vấn cho bộ phận Kiểm toán nội bộ thực hiện kiểm toán hoạt động đó, với điều kiện đảm bảo tuân thủ các nguyên tắc, quy định tại Quy chế về kiểm toán nội bộ của VCB. Tại các chi nhánh không có bộ phận kiểm toán nội bộ, mà chỉ có phòng kiểm tra, giám sát tuân thủ thực hiện chức năng giám sát hoạt động chi nhánh là chủ yếu. Sơ đồ 2.1 dưới đây mô tả khái quát tổ chức bộ máy kiểm toán nội bộ của NHTMCP VCB.

Sơ đồ 2.1: Tổ chức bộ máy kiểm toán nội bộ của NHTMCP VCB

Nguồn: BKS Ngân hàng TMCP VCB. Tại VietinBank, bộ máy kiểm toán nội bộ thuộc Ban kiểm soát Hội đồng quản trị do Đại hội đồng cổ đông bầu ra. Cơ cấu tổ chức kiểm toán nội bộ có sự thay đổi đáng kể theo yêu cầu của Thông tư 44 và thực tiễn hoạt động của Vietinbank. Từ ngày 01/4/2012, bộ máy kiểm toán nội bộ đã chuyển đổi từ mô hình cũ, gồm: Phòng Kiểm toán nội bộ, Ban Kiểm tra kiểm soát nội bộ tại Trụ sở chính và các Phòng Kiểm tra kiểm soát nội bộ tại Chi nhánh thành mô hình mới 3 cấp thống nhất, gồm Phòng Kiểm toán giám sát hoạt động (chuyển đổi từ Phòng kiểm toán nội bộ trước đây), Phòng Kiểm toán tuân thủ (chuyển đổi từ Ban Kiểm tra kiểm soát nội bộ trước đây) tại Trụ sở chính; 2 Phòng Kiểm toán nội bộ tại Văn phòng Đại diện tại Tp. Hồ Chí Minh, Đà Nẵng và 26 Phòng Kiểm toán nội bộ khu vực trong cả nước với tổng số trên 400 cán bộ. Phòng kiểm toán

nội bộ Trụ sở chính có các tổ nghiệp vụ gồm: tổ tổng hợp phân tích và một số tổ nghiệp vụ theo chuyên đề. Chức năng, nhiệm vụ cụ thể của các tổ do Ban kiểm soát quyết định. Từ thời điểm này, bộ máy kiểm toán nội bộ hoạt động hoàn toàn độc lập với các đơn vị kinh doanh và tác nghiệp trong hệ thống, cả về mặt chuyên môn và hoạt động đoàn thể, tập trung thực hiện chức năng, nhiệm vụ của kiểm toán nội bộ theo quy định của pháp luật nói chung và của HĐQT, BKS Vietinbank nói riêng. Việc chuyển đổi mô hình mới để phù hợp với quy định tại Thông tư 44, cũng như quy định của pháp luật, chiến lược và mô hình quản trị rủi ro của Vietinbank. Tuy nhiên sau một năm hoạt động theo mô hình mới, theo QĐ số 508/QĐ-HĐQT-NHCT ngày 15/04/2013 quy định về việc thành lập phòng Kiểm tra Kiểm soát nội bộ, theo đó đây là bộ phận thuộc Ban điều hành ngân hàng, chịu trách nhiệm tiếp nhận toàn bộ tài liệu, số liệu, tài sản, trang thiết bị và các công việc đang giải quyết từ Phòng kiểm toán tuân thủ của ngân hàng để tiếp tục giải quyết theo quy định Pháp luật hiện hành và quy chế nội bộ của Vietinbank. Lý do của sự thay đổi này để phục vụ cho việc chuyển đổi mô hình tín dụng giai đoạn 2 điều chỉnh của Vietinbank. Trong khi đó tại Agribank, mô hình tổ chức kiểm toán nội bộ bao gồm: bộ phận kiểm toán nội bộ tại Trụ sở chính; tại các chi nhánh không có kiểm toán nội bộ, mà có bộ phận kiểm tra, kiểm soát nội bộ thuộc phạm vi quản lý, điều hành của Ban Điều hành. Tại MHB, bộ máy kiểm toán nội bộ thuộc Ban kiểm soát HĐQT. Tại Trụ sở chính có Ban kiểm toán nội bộ và các Phòng kiểm toán nội bộ tại Văn phòng đại diện Hà Nội, Sở giao dịch, các Chi nhánh và công ty trực thuộc ngân hàng. Tại BIDV, cơ cấu tổ chức bộ máy Kiểm toán nội bộ được quy định cụ thể tại Quy chế tổ chức và hoạt động của Ban Kiểm soát do Hội đồng Quản trị NHTMCP BIDV ban hành, theo đó các Phòng nghiệp vụ thuộc Ban Kiểm soát gồm: Phòng Giám sát và tổng hợp và một hoặc một số Phòng Kiểm toán nội bộ theo từng lĩnh vực nghiệp vụ hoặc khu vực theo quy định của Hội đồng Quản trị. Mô hình kiểm toán nội bộ tổ chức theo ngành dọc giúp cho công việc được tiến

hành kịp thời, do vươn tới được từng nhánh; nhưng chi phí bỏ ra để duy trì bộ máy lại không nhỏ.

Như vậy, việc ban hành và tổ chức hướng dẫn thực hiện các văn bản về hệ thống kiểm soát nội bộ và kiểm toán nội bộ trong các NHTMNN đã tạo bước chuyển biến về nhận thức đối với bộ phận kiểm toán nội bộ ngân hàng.

(2) Về chức năng, nhiệm vụ, vai trò của kiểm toán nội bộ

Hiện nay, phần lớn các NHTMNN đã xây dựng được Chính sách kiểm toán nội bộ hoặc Sổ tay kiểm toán nội bộ nhằm xác lập công cụ quản lý đối với hoạt động kiểm toán nội bộ của Hội đồng Quản trị và làm cơ sở cho việc xây dựng cơ chế, quy chế, quy định, quy trình và tổ chức thực hiện công tác kiểm toán nội bộ trong hệ thống NHTM, hoàn thiện hệ thống kiểm soát nội bộ, chính sách quản lý rủi ro và góp phần nâng cao chất lượng hoạt động, củng cố vị thế của NHTMNN trong quá trình hội nhập khu vực và quốc tế. Chính sách kiểm toán nội bộ NHTMNN bao gồm bộ quy chế về hoạt động kiểm toán nội bộ, bộ quy tắc đạo đức nghề nghiệp, quy định nội bộ về tổ chức hoạt động và các quy trình/quy định liên quan. Theo đó, bộ phận kiểm toán nội bộ thực hiện nhiệm vụ được quy định tại Quy chế tổ chức và hoạt động của hệ thống kiểm toán nội bộ, nhiệm vụ do Ban kiểm soát giao và các quy định có liên quan tại Điều lệ tổ chức và hoạt động của các NHTMNN. Trong năm 2012, các NHTMNN đều đã hoàn thiện lại và xây dựng quy chế tổ chức hoạt động kiểm toán nội bộ mới theo tinh thần Thông tư 44 của NHNN. Tại Vietinbank đã ban hành QĐ 950/QĐ-HĐQT-NHCT17 ngày 12/05/2012 của HĐQT, quy định cụ thể nhiệm vụ, trách nhiệm, quyền hạn của bộ phận kiểm toán nội bộ từ Hội sở chính, VPĐD đến các khu vực. Tại VCB đã ban hành QĐ 430/QĐ-NHNT-HĐQT ngày 31/07/2012 về hệ thống kiểm soát nội bộ và kiểm toán nội bộ. Theo quy chế mới về tổ chức hoạt động của kiểm toán nội bộ các NHTMNN nói chung, thì một số chức năng cụ thể của bộ phận này là: