KẾT LUẬN Trong hoạt động kinh doanh ngân hàng, lợi nhuận từ hoạt động tín dụng chiếm tỷ trọng cao nhưng rủi ro từ hoạt động tín dụng cũng không nhỏ. Lợi nhuận và rủi ro là hai hiện tượng luôn đi song hành với nhau, lợi nhuận ...

Nói chung và quản trị rủi ro tín dụng (bao gồm rủi ro giao dịch và rủi ro danh mục) nói riêng theo chuẩn mực quốc tế nhằm mở ra các cơ hội để ngành ngân hàng có thể tiếp cận nhanh và gần hơn với các chuẩn mực quốc tế về quản ...

Mô hình quản lý rủi ro tín dụng tập trung Mô hình này có sự tách biệt một cách độc lập giữa 3 chức năng: quản trị rủi ro tín dụng, hoạt động kinh doanh và thẩm định cho vay. Sự tách biệt giữa 3 chức năng nhằm mục tiêu hàng đầu ...

1.2.6 Các tiêu chí đánh giá hoạt động quản trị rủi ro tín dụng tại ngân hàng thương mại 1.2.6.1 Tiêu chí định lượng Tỷ lệ nợ khó đòi/Dư nợ quá hạn Giá trị tổn thất tín dụng Tỷ số giữa các khoản xóa nợ ròng so với ...

Của ngân hàng. Nhận thức được tầm quan trọng của vấn đề này, nghiên cứu sinh đã chọn đề tài “ Giải pháp cơ bản nhằm hoàn thiện Quản trị rủi ro tín dụng tại các Ngân hàng thương mại Việt Nam ” để nghiên cứu làm luận án ...

13. Nguyễn Trọng Tài (2006), Phòng ngừa và xử lý rủi ro tín dụng của ngân hàng thương mại – kinh nghiệm và vấn đề đặt ra đối với Việt Nam , Tạp chí Nghiên cứu kinh tế, số 361, tháng 06/2008. 14. Nguyễn Thị Thu Thủy (2006), Rủi ro và ...

Của ngân hàng, đặc biệt hệ thống các văn bản liên quan đến việc xử lý tài sản đảm bảo và hệ thống các văn bản liên quan đến việc xuất hóa đơn đối với trường hợp xử lý tài sản đảm bảo thu hồi nợ tại các TCTD. Ban hành ...

Sinh khác như các giao dịch phái sinh tín dụng, phái sinh lãi suất… đồng thời, cho phép các NHTM thực hiện các nghiệp vụ phái sinh này, tạo điều kiện cho các NHTM cung cấp những phương tiện phòng ngừa rủi ro tín dụng cho chính bản thân ...

Hoặc đối với các đơn vị hoạt động trong lĩnh vực xây lắp thì việc kiểm tra thực tế lại có tính hiệu quả cao bởi thông qua quá trình kiểm tra thực tế, ngân hàng có thể nắm được tiến độ thực hiện dự án, kiểm tra mục đích ...

Thẩm định năng lực tài chính Đối với KHDN thông tin năng lực tài chính được thể hiện chủ yếu dựa vào báo cáo kết qủa hoạt động kinh doanh, báo cáo thuế, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ. Tuy nhiên khi lập ...

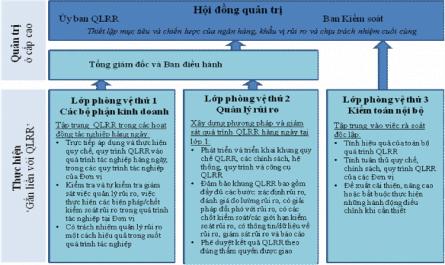

Mô hình quản trị rủi ro “3 tuyến phòng vệ” (nguồn: Quản trị rủi ro của IFC) Có thể nói mô hình quản lý rủi ro tín dụng là một trong những nội dung quan trọng để quản trị rủi ro tín dụng của các ngân hàng. Một ngân hàng có một ...

Quản trị rủi ro hoạt động ngân hàng nói chung và quản trị rủi ro tín dụng nói riêng vẫn là một chức năng rất cần thiết đối với các NHTM Việt Nam trong bối cảnh các nền kinh tế thế giới ngày càng chịu tác động lẫn nhau một ...

Trang 8193, Trang 8194, Trang 8195, Trang 8196, Trang 8197, Trang 8198, Trang 8199, Trang 8200, Trang 8201, Trang 8202,