Tỷ trọng của từng loại tài sản nợ và tài sản có để tính chỉ số NSFR

RSF | Nguồn vốn | ASF | |

1.Tổng thu nhập từ tài sản | 1.Nợ phải trả lãi suất | ||

1.a Khoản cho vay ròng | 1.a Tổng tiền gửi, vốn ngắn hạn và vốn trên | ||

1.a.i Tổng các khoản cho vay | thị trường tiền tệ | ||

Khoản cho vay thế chấp nhà ở | 1.00 | 1.a.i Tổng tiền gửi của KH | |

Các khoản cho vay thế chấp khác | 1.00 | Tiền gửi- vãng lai | 0.85 |

Các khoản cho vay tiêu dùng/bán lẻ khác | 0.70 | Tiền gửi- tiết kiệm | 0.70 |

Các khoản cho vay doanh nghiệp và thương mại | 0.85 | Tiền gửi- theo kỳ hạn | 0.70 |

Các khoản cho vay khác | 1.00 | 1.a.ii Tiền gửi từ ngân hàng | 0.00 |

1.a.i (Dự phòng nợ khó đòi) | -1.00 | 1.a.iii..HĐ repo, thế chấp tiền mặt | 0.00 |

1.b Các khoản thu nhập từ tài sản khác | 1.a.iv. TG và vay ngắn hạn khác | 0.00 | |

1.b.i Cho vay và tạm ứng cho ngân hàng | 0.00 | 1.b Tổng nguồn vốn dài hạn | |

1.b.ii Tổng các khoản chứng khoán | 1.b.i. Nợ ưu tiên đáo hạn sau 1 năm | 0.75 | |

Mua lại đảo ngược và thế chấp tiền mặt | 0.00 | 1.b.ii. Khoản vay trực thuộc | 1.00 |

Kinh doanh chứng khoán và FV thông qua thu nhập | 0.15 | 1.b.iii. Vốn dài hạn khác | 0.75 |

Các khoản phái sinh | 1.c Các khoản phái sinh | ||

Chứng khoán sẵn sang bán | 0.90 | 1.d Nợ thương mại | 0.00 |

Chứng khoán nắm giữ đến ngày đáo hạn | 0.15 | 2. Khoản nợ ko chịu lãi suất | |

Vốn đầu tư trong công ty liên kết Đầu tư chứng khoán | 1.00 | Phần giá trị hợp lý của nợ | 0.00 |

khác | 1.00 | Dự trữ suy giảm tín dụng | 0.00 |

1.b.iii. Đầu tư bất động sản | 1.00 | Dự trữ cho hưu trí và các khoản khác | 0.00 |

1.b.iv. Tài sản bảo hiểm | 1.00 | Thuế thu nhập phải trả | 0.00 |

1.b.v. Thu nhập Tài sản khác | 1.00 | Thuế thu nhập phải trả hoãn lại | 0.00 |

2. Tài sản không tạo thu nhập | 1.00 | Nợ hoãn trả khác | 0.00 |

Tiền mặt và nợ từ ngân hàng | 0.00 | Hoạt động ko liên tục | 0.00 |

BĐS bị tịch thu | 1.00 | Nợ bảo hiểm | 0.00 |

Tài sản cố định | 1.00 | Khoản nợ khác | 0.00 |

Lợi thế thương mại | 1.00 | 3. Vốn lai ghép | |

Tài sản vô hình khác | 1.00 | CP ưu đãi và vốn lai xem như nợ | 1.00 |

Thuế thu nhập hiện hành | 1.00 | CP ưu đãi, vốn lai xem như VCSH | 1.00 |

Thuế thu nhập hoãn lại | 1.00 | 4. Tổng VCSH | |

Tài sản hoạt động ko liên tục | 1.00 | VCSH thông thường | 1.00 |

Tài sản khác | 1.00 | Lãi ko kiểm soát | 1.00 |

Chênh lệch đánh giá lại chứng khoán | 1.00 | ||

Chênh lệch đánh giá lại ngoại tệ | 1.00 | ||

Đánh giá lại TSCĐ | 1.00 |

Có thể bạn quan tâm!

-

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 24

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 24 -

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 25

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 25 -

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 26

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 26 -

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 28

Quản trị rủi ro thanh khoản tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - 28

Xem toàn bộ 224 trang tài liệu này.

Nguồn: Federico, P.M. (2012), “Developing an Index of Liquidity-Risk Exposure: An Application to Latin American and Caribbean Banking Systems”, Technical note, No.IDB-TN-426, Inter-American Development Bank

Phụ lục 3

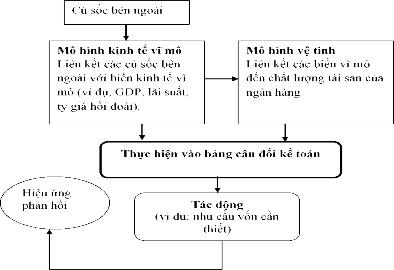

Mô hình kiểm định độ căng

Mô hình kiểm định độ căng (ST) thanh khoản là kỹ thuật nhằm xem xét liệu các tổ chức tài chính có đủ dòng tiền mặt và tài sản lưu động để đảm bảo nhu cầu thanh khoản trong một kịch bản căng thẳng (José Vinals, 2012). Trên nền tảng Excel, các chuyên gia của IMF đã phát triển mô hình ST cho phép thực hiện ST RRTK. Đó là mô hình của Martin Cihak (2004) với tính linh hoạt rất cao: các NHTW sử dụng có thể lựa chọn sử dụng phương pháp ST theo Basel 2, sử dụng phương pháp đòi hỏi dữ liệu tối thiểu hoặc phương pháp phức tạp đòi hỏi nhiều dữ liệu.

Mô hình ST của Martin Cihák trình bày khuôn khổ kiểm tra căng thẳng có tính tổng quát. Mô hình bao gồm liên kết các biến kinh tế vĩ mô quan trọng, chẳng hạn như GDP, lãi suất, tỷ giá hối đoái, và các biến khác. Mô hình kiểm tra căng thẳng bao gồm một mô hình vệ tinh, nó liên kết các biến kinh tế vĩ mô với các biến tài chính, cụ thể là chất lượng tài sản. Mô hình vệ tinh được xây dựng dựa trên dữ liệu của từng ngân hàng đơn lẻ thuộc hệ thống trong một khoảng thời gian: sử dụng kỹ thuật bảng dữ liệu, chất lượng tài sản của các ngân hàng đơn lẻ có thể được giải thích như là một hàm của các biến ngân hàng đơn lẻ và các biến cấp hệ thống. Cùng với mô hình kinh tế vĩ mô, mô hình vệ tinh được sử dụng để lập giả định cho các cú sốc bên ngoài (ví dụ: sự suy giảm GDP thế giới) tác động vào chất lượng tài sản ngân hàng. Mô hình vệ tinh được sử dụng trong quá trình tính toán bước đầu, “ở vòng ngoài”. Để có thể tính toán một cách cụ thể tác động của các cú sốc, biến động vĩ mô đến hệ thống ngân hàng. Mô hình tập trung vào việc tính toán tác động của cú sốc bên ngoài vào hệ thống ngân hàng và thể hiện những tác động này qua biến an toàn vốn.

Nguồn: Nguyễn Thị Thu Phương (2013): “Nghiên cứu ứng dụng ST cho các NHTM Việt Nam”

Luận văn Thạc sĩ. Trường ĐH Kinh tế Thành phố Hồ Chí Minh

Khung kiểm định độ căng giả định rằng áp lực thanh khoản hệ thống bắt nguồn từ sự gia tăng những lo ngại về khả năng thanh toán, cùng với sự biến động về giá trị tài sản của ngân hàng. Phương pháp kiểm định độ căng mô hình hóa ba kênh tác động của thanh khoản hệ thống: (i) Môi trường tài chính và kinh tế vĩ mô khủng hoảng, theo đó rủi ro vỡ nợ cùng với sự thận trọng của các bên sẽ dẫn đến giảm vốn từ các thị trường vốn không có bảo đảm; (ii) Hành động bán tháo tài sản của ngân hàng nhằm đáp ứng nghĩa vụ thanh khoản sẽ làm giảm giá bán, ảnh hưởng đến giá trị tài sản và yêu cầu ký quỹ (margin requirement) đối với các ngân hàng trong hệ thống. Theo đó, chúng sẽ tiếp tục ảnh hưởng đến giá vốn, lợi nhuận, và gia tăng những lo ngại về khả năng thanh khoản hệ thống nói chung; (iii) Thanh khoản vốn ở mức thấp do sự bất ổn bắt nguồn từ rủi ro của các đối tác và định giá tài sản thấp sẽ khiến các ngân hàng và nhà đầu tư rơi vào trạng thái tích trữ thanh khoản, dẫn đến thiếu hụt thanh khoản hệ thống.

Việc cần làm tiếp theo là xác định các NHTM có tầm quan trọng đối với hệ thống thông qua nhận diện các D-SIBs. Theo thực tiễn quốc tế tốt nhất được IMF/WB khuyến nghị, nếu một NHTM không được liệt kê vào danh sách D-SIBs (quá nhiều liên kết hoặc quá lớn để sụp đổ) thì khi NHTM đó mất khả năng thanh toán, có thể để thị trường tự quyết định hoặc áp dụng thủ tục phá sản, cơ quan quản lý chỉ can thiệp phục hồi khi đó là các NHTM có tầm quan trọng hệ thống hay D-SIBs. Dựa trên các nghiên cứu quốc tế, phương pháp các chỉ số định lượng tĩnh với bộ chỉ số giản lược đề xuất cho Việt Nam để xác định các D-SIBs như sau:

So sánh các chỉ số định lượng tĩnh

BCBS (2011) | Zlatuse Komarkova et al. (2012) | Nghiên cứu này (đề xuất cho Việt Nam) | |

Kích cỡ | Tổng tài sản rủi ro như định nghĩa sử dụng để tính tỷ lệ đòn bẩy theo Basel III (đoạn 157 – 164) | Tổng tài sản chịu rủi ro tín dụng. Thu nhập từ lãi và thu nhập từ hoạt động dịch vụ | Cho vay khách hàng (làm đại diện cho tổng tài sản chịu rủi ro tín dụng) (50%) |

Liên kết lẫn nhau | Tổng tài sản có trong hệ thống tài chính | Tổng tài sản có đối với các TCTD | Tổng tiền gửi các TCTD và NHNN (25%) |

Tổng nợ phải trả trong hệ thống tài chính Tỷ lệ vốn | Tổng nợ phải trả đối với các TCTD | Tổng nợ phải trả các TCTD, Chính phủ và NHNN (25%) | |

Khả năng thay thế | Tài sản lưu ký (theo Basel III định nghĩa các dịch vụ lưu ký) Các thanh toán được bù trừ thông qua hệ thống thanh toán Giá trị giao dịch bảo lãnh của TCTD tại thị trường trái phiếu và cổ phiếu | Tài sản lưu ký Các thanh toán được bù trừ thông qua hệ thống thanh toán | Tài sản lưu ký (N/A) 0% |

Phụ lục 4

Phân tích mô hình cảnh báo sớm

Có 2 loại mô hình cảnh báo sớm (EWS) cơ bản được áp dụng phổ biến trên thế giới, đó là mô hình tham số và mô hình phi tham số. Trong phạm vi nghiên cứu, tác giả sử dụng mô hình phi tham số được phát triển bởi Kaminsky, Lizonso, Reinhart (IMF, 1998); Edison (2000); ADB (2002)... đây là mô hình sử dụng phương pháp tiếp cận phát tín hiệu và tìm kiếm “ngưỡng cảnh báo tối ưu” cho mỗi chỉ số để có thể tối đa hóa năng lực dự báo các chỉ số đó. Theo đó, cách tiếp cận tín hiệu để xây dựng một mô hình EWS gồm 5 bước:

Bước 1: Xác định thời gian xảy ra các tình huống khủng hoảng trong quá khứ và lựa chọn độ dài của cửa sổ khủng hoảng.

Việc xác định thời gian xảy ra các tình huống khủng hoảng trong quá khứ có thể được tiến hành thông qua một hay nhiều cách khác nhau: Đánh dấu các thời điểm trong quá khứ được đông đảo dư luận và thị trường nhận định là đã xảy ra khủng hoảng; Đánh dấu các thời điểm hoặc các sự kiện chứng kiến khủng hoảng; Đánh dấu các thời điểm chứng kiến biến động bất thường của một chỉ số nào đó được coi là biểu hiện của khủng hoảng. Trên cơ sở đó, xác định các chỉ số cảnh báo (là những chỉ số giúp báo hiệu sớm nguy cơ khủng hoảng) và các ngưỡng cảnh báo (ngưỡng nguy hiểm mà nếu vượt qua ngưỡng đó thì rủi ro khủng hoảng rất dễ xảy ra).

Bước 2: Lựa chọn các chỉ tiêu cảnh báo.

Các chỉ tiêu cảnh báo để dự đoán các cuộc khủng hoảng thường được chọn dựa trên các quan điểm kinh tế và sự sẵn có của các số liệu. Ví dụ: Các chỉ số về dự trữ ngoại tệ, tỷ giá thực, tăng trưởng tín dụng, tín dụng cho khu vực công, lạm phát trong nước được đa số các nghiên cứu cho là những chỉ số hữu ích trong dự báo khủng hoảng tiền tệ. Các chỉ số biến động của tỷ giá thực so với đường xu hướng của nó đã được xác định như là chỉ số dự báo tốt nhất về khủng hoảng tiền tệ trong các nghiên cứu về EWS. Các chỉ số về cán cân thương mại, hoạt động xuất khẩu, tăng trưởng tiền tệ, tỷ lệ giữa khối lượng tiền tệ trong lưu thông (M2) so với dự trữ ngoại tệ, tăng trưởng GDP thực và thâm hụt ngân sách chỉ nhận được một số ủng hộ nhất định.

Bước 3: Xác định mức ngưỡng cho các chỉ tiêu cảnh báo.

Đối với mỗi chỉ tiêu cảnh báo, mức ngưỡng sẽ phân chia thành hai vùng gồm: Vùng bình thường và vùng nguy hiểm. Đối với mỗi một giai đoạn, nếu như kết quả quan sát của một chỉ tiêu vượt qua mức ngưỡng và rơi vào vùng nguy hiểm thì chỉ tiêu sẽ phát tín hiệu cảnh báo.Trong các tín hiệu phát ra của một chỉ tiêu, có những tín hiệu cảnh báo đúng (nghĩa là phát tín hiệu trước khủng hoảng) và cả những tín hiệu cảnh báo sai (nghĩa là có cảnh báo nhưng không có khủng hoảng xảy ra sau đó hoặc không có cảnh báo mặc dù sau đó khủng hoảng có xảy ra), cụ thể chia thành 4 loại sau:

Bảng 1.2: Các khả năng về kết quả dự báo của mô hình EWS

Khủng hoảng xảy ra trong vòng n tháng tiếp theo | Không có khủng hoảng xảy ra trong vòng n tháng tiếp theo | |

Phát tín hiệu | A | B |

Không phát tín hiệu | C | D |

Trong đó: A là số lần chỉ tiêu đó phát ra tín hiệu cảnh báo trong thời gian tiền khủng hoảng (cảnh báo đúng); B là số lần chỉ tiêu đó phát ra tín hiệu cảnh báo nhưng sau đó không có khủng hoảng (cảnh báo giả); C là số lần chỉ tiêu đó không phát ra tín hiệu cảnh báo mặc dù đang trong thời gian tiền khủng hoảng (bỏ sót cảnh báo); D là số lần chỉ tiêu đó không phát ra tín hiệu cảnh báo và sau đó cũng không có khủng hoảng (cảnh báo đúng).

Có 4 thước đo có thể giúp đo lường năng lực cảnh báo của một chỉ tiêu như sau:

(i) Tỷ lệ nhiễu trên tín hiệu cảnh báo (NSR): là tỷ lệ giữa số lần 1 chỉ tiêu phát ra tín hiệu cảnh báo sai với số lần chỉ tiêu đó phát ra tín hiệu cảnh báo đúng (gọi tắt là tỷ lệ nhiễu tín hiệu),trong đó:

NSR = [B/(B+D)]/[A/(A+C]

Tỷ lệ nhiễu tín hiệu của một chỉ tiêu càng thấp, thì khả năng cảnh báo khủng hoảng của chỉ tiêu đó càng cao. Nếu tỷ lệ nhiễu tín hiệu của một chỉ tiêu lớn hơn 1 có nghĩa là khả năng chỉ tiêu đó phát ra tín hiệu cảnh báo sai lớn hơn khả năng chỉ tiêu đó phát ra tín hiệu cảnh báo đúng, do đó chỉ tiêu này không có khả năng cảnh báo khủng hoảng và sẽ phải loại khỏi danh mục các chỉ tiêu cảnh báo.

(ii) Xác xuất khủng hoảng có điều kiện (CP),trong đó: CP = A/(A+B)

Trong đó, CP là xác suất xảy ra khủng hoảng trong vòng 12 tháng tới với điều kiện là chỉ tiêu cảnh báo đó phải phát ra ít nhất một tín hiệu cảnh báo. Xác xuất khủng hoảng có điều kiện (CP) của một chỉ tiêu cảnh báo càng cao thì khả năng cảnh báo khủng hoảng của chỉ tiêu này càng lớn.CP có liên quan tới cả 2 loại sai số sau:Sai số loại 1 (không phát ra tín hiệu cảnh báo khi sắp xảy ra khủng hoảng): C/(A+C); Sai số loại 2: (Cảnh báo giả): B/(B+D).

Một chỉ tiêu được coi là có khả năng cảnh báo nếu xác suất khủng hoảng có điều

kiện (CP) của nó lớn hơn xác suất khủng hoảng không điều kiện (UP) nghĩa là: CP>UP

Trong đó, UP là không đổi trong một mẫu nhất định: UP=(A+C)/(A+B+C+D)

(iii) Tỷ trọng của các thời kỳ tiền khủng hoảng (các tháng rơi vào cửa sổ khủng

hoảng) mà một chỉ tiêu cảnh báo giúp xác định được (SP), trong đó: SP=A/(A+C)

SP là nghịch đảo của sai số loại 1 và C giảm sẽ dẫn tới A tăng, nếu mẫu A+C

không đổi thì SP sẽ tăng.

(iv) Thống kê số lượng các cuộc khủng hoảng mà trước đó chỉ tiêu cảnh báo có

phát tín hiệu cảnh báo ít nhất một lần trong thời gian tiền khủng hoảng.

Bước 4: Xây dựng các chỉ số dự báo tổng hợp.

Khi một số lượng lớn các chỉ số dự báo được lựa chọn, sẽ hữu ích và tiện dụng hơn để có một biện pháp tổng hợp xác định những bất ổn tài chính. Biện pháp đó được gọi là chỉ số tổng hợp. Các chỉ số cảnh báo được lựa chọn trong mô hình phi tham số phải có tỷ lệ nhiễu/tín hiệu nhỏ hơn 1. Sau khi lựa chọn được các chỉ số cảnh báo đạt tiêu chuẩn, dựa trên giả định số lượng các chỉ số cảnh báo phát tín hiệu cảnh báo khủng hoảng càng nhiều thì xác suất để cuộc khủng hoảng đó xảy ra trên thực tế càng cao, một bộ chỉ số tổng hợp đã được xây dựng và tính toán theo cách cơ bản là: một chỉ số tổng hợp có thể là tổng thuần túy hoặc tổng có trọng số của các giá trị nhị phân của tất cả các chỉ số cảnh báo được chọn. Với các chỉ số tổng hợp được tính toán theo phương pháp bình quân gia quyền, các trọng số được tính dựa trên các hệ số báo nhiễu. Các chỉ số tổng hợp có thể tính toán cho toàn mô hình hoặc cho từng khu vực riêng lẻ.

Bước 5: Dự báo khủng hoảng.

Các chỉ tiêu tổng hợp được sử dụng để dự đoán xác suất khủng hoảng. Điều này có thể được thực hiện bằng cách chia tất cả các mẫu quan sát thành nhiều nhóm, mỗi nhóm tương ứng với một phạm vi cụ thể của một chỉ số tổng hợp và tính toán tỷ lệ của các tháng tiền khủng hoảng (thuộc cửa sổ khủng hoảng) cho mỗi nhóm theo công thức:

(Trong đó: It là giá trị của chỉ tiêu tổng hợp tại thời điểm t, Il là giới hạn thấp hơn của một vùng cụ thể của chỉ tiêu tổng hợp, và Iu là giới hạn trên của vùng)

Một chỉ tiêu tổng hợp có thể phát tín hiệu cảnh báo vào một tháng cụ thể khi xác suất dự đoán khủng hoảng của nó vượt quá mức ngưỡng cảnh báo.Việc lựa chọn mức ngưỡng xác suất đòi hỏi sự kết hợp giữa sai số loại I và sai số loại II. Một điểm lưu ý là ngưỡng xác suất nên cao hơn xác suất khủng hoảng vô điều kiện. Đối với xác suất có điều kiện của khủng hoảng được ước lượng từ dữ liệu mẫu có thể được sử dụng để dự báo xác suất khủng hoảng của giai đoạn ngoài mẫu.

Trên cơ sở các khái niệm và nguyên nhân gây RRTK hệ thống ngân hàng được phân tích ở trên, căng thẳng thanh khoản của hệ thống NHTM được biểu hiện thông qua các dấu hiệu: (i) Biến động tăng mạnh của các mức lãi suất thị trường như lãi suất huy động, cho vay, đặc biệt là lãi suất liên ngân hàng, chủ yếu là các kỳ hạn ngắn dưới 1 tháng, đặc biệt là kỳ hạn qua đêm.Ngoài ra lãi suất tiền gửi và cho vay tăng cao cũng là một trong những biểu hiện của trạng thái căng thẳng thanh khoản của hệ thống NHTM; (ii) Sụtgiảm mạnh tiền gửi của các NHTM tại NHTW về mức xấp xỉ ngang bằng hoặc thậm chí thấp hơn mức yêu cầu về dự trữ bắt buộc; (iii) Tăng mạnh các khoản tái cấp vốn của NHTW cho các NHTM khi các NHTM đều gặp phải khó khăn đối với việc huy động vốn từ nền kinh tế và thị trường LNH; (iv) Sự đảo chiều trong mối tương quan khiến cho lãi suất LNH

tăng cao hơn lãi suất OMO và lãi suất tái cấp vốn là khả năng đang xảy ra tình trạng căng thẳng thanh khoản trong hệ thống NHTM, cho dù lãi suất LNH không tăng quá mạnh hoặc quá cao; (v) Gia tăng mạnh hoặc sụt giảm mạnh số dư huy động vốn trên thị trường LNH, bởi cả 2 hiện tượng gia tăng mạnh hay sụt giảm mạnh số dư huy động vốn trên thị trường LNH nếu không phải bắt nguồn từ các yếu tố khách quan (thực hiện theo chính sách, quy định mới của NHTW…) thì đều có thể là biểu hiện của tình trạng căng thẳng thanh khoản trong hệ thống NHTM ở những mức độ khác nhau.

Xuất phát từ những nguyên nhân dẫn đến căng thẳng thanh khoản trong hệ thống ngân hàng như được đề cập trong phần 1.1.2 và những biểu hiện của căng thẳng thanh khoản hệ thống NHTM, các chỉ tiêu có khả năng dự báo căng thẳng thanh khoản mang tính hệ thống như sau:

Bảng 1.3: Các chỉ số phục vụ tính toán EWS

Chỉ số | Biến giải thích | |

1 | Tỷ lệ huy động vốn ngắn hạn / cho vay trung và dài hạn | Mất cân đối giữa nguồn và sử dụng nguồn của hệ thống ngân hàng |

2 | Tỷ lệ tín dụng / huy động vốn | |

3 | Tỷ lệ tín dụng / huy động vốn; chênh lệch tín dụng - huy động vốn | |

4 | Tỷ lệ huy động vốn trên thị trường LNH / huy động vốn trên thị trường 1 | |

5 | Tỷ lệ tài sản có thanh khoản/tài sản nợ thanh khoản; | |

6 | Tỷ lệ tổng tài sản có / tổng tài sản nợ | |

7 | Tỷ lệ huy động vốn / tổng huy động vốn | |

8 | Tỷ lệ nợ xấu / dư nợ tín dụng | |

9 | Tốc độ tăng trưởng GDP và chỉ số giá tiêu dùng quốc nội và các quốc gia có nhiều quan hệ thương mại | Biến động bất thường của nền kinh tế thực trong nước và quốc tế |

10 | Cán cân vãng lai/GDP | |

11 | Tốc độ tăng trưởng kim ngạch xuất, nhập khẩu | |

12 | Cán cân thương mại/GDP | |

13 | Biến động chỉ số chứng khoán, biến động giá bất động sản | |

14 | Biến động giá dầu trên thị trường quốc tế | |

15 | Tăng trưởng tín dụng so với tháng trước và cùng kỳ năm trước | Biến động bất thường của thị trường tài chính trong nước và quốc tế |

16 | Tỷ lệ nợ xấu/tổng dư nợ tín dụng | |

17 | Biến động tỷ giá của đồng nội tệ so với USD so với tháng trước và cùng kỳ năm trước | |

18 | Dự trữ ngoại hối theo tháng nhập khẩu | |

19 | Dòng vốn ngắn hạn/GDP | |

20 | Cán cân vãng lai/GDP | |

21 | Biến động kim ngạch xuất, nhập khẩu | |

22 | Cán cân thương mại/GDP | |

23 | Chênh lệch lãi suất cho vay trong nước và của Mỹ | |

24 | Tài sản nợ nước ngoài/tài sản có nước ngoài | |

25 | Dự trữ ngoại hối theo tháng nhập khẩu | |

26 | Dòng vốn ngắn hạn/GDP | |

27 | Tỷ lệ huy động vốn trên thị trường LNH/GDP | Tác động lan truyền |

28 | Tín dụng /GDP | |

29 | Tổng dư nợ tín dụng/GDP | |

30 | Tỷ lệ nợ xấu/tổng dư nợ tín dụng |

Chỉ số | Biến giải thích | |

31 | Tín dụng /huy động vốn | |

32 | Tín dụng/huy động vốn | |

33 | Tài sản nợ nước ngoài/tài sản có nước ngoài của hệ thống ngân hàng |

(Nguồn: Ứng dụng mô hình cảnh báo sớm RRTK hệ thống NHTM Việt Nam”, Hội thảo Quốc tế Phát triển bền vững thị trường tài chính trong bối cảnh hội nhập quốc tế.

Học viện Ngân hàng. Tháng 10/2016)