7. Chuẩn bị nền tảng kỹ thuật cho việc lập và trình bày BCTC theo IFRS Do có sự khác biệt giữa các quy định của chuẩn mực kế toán Việt Nam và chuẩn mực kế toán quốc tế khá lớn như đã trình bày ở chương 2 nên khi trình bày BCTC ...

Thứ tư , cần có quy định làm cơ sở pháp lý để xây dựng hệ thống chỉ số đánh giá tính minh bạch trong hoạt động CBTT của DNPTCNY và chính thức thừa nhận tính pháp lý của hoạt động xếp hạng mức độ CBTT, xếp hạng chất lượng ...

Nội dung công bố TTTC đã được bổ sung các chuẩn mực quy định tiệm cận với chuẩn mực quốc tế theo nguyên tắc vận dụng có chọn lọc thông lệ quốc tế, phù hợp với đặc điểm nền kinh tế và trình độ quản lý của doanh nghiệp ...

r < 0 cho biết một sự tương quan nghịch giữa hai biến, nghĩa là nếu giá trị của biến này tăng thì sẽ làm giảm giá trị của biến kia. r = 0 cho thấy không có sự tương quan. r > 0 cho biết một sự tương quan thuận giữa hai ...

Khó khăn trong việc xác định, ghi nhận và trình bày công cụ tài chính mà thực tế nhận thức về quản trị rủi ro tài chính cũng chưa được các DNPTCNY thực sự quan tâm do tính phức tạp của nội dung này. Nghiên cứu và phát triển là ...

DNPTCNY đều cho rằng đây là một nội dung khó vì vậy trong trường hợp có phát sinh thì cũng thường né tránh trong việc trình bày và thuyết minh các thông tin này. Luận án thực hiện tổng hợp thống kê mức độ công bố TTTC bắt buộc theo ...

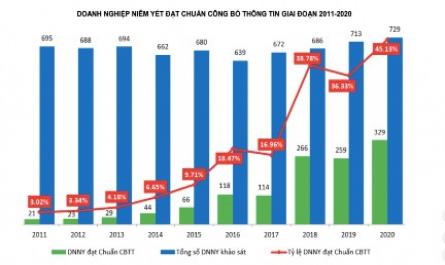

Mức độ 57%. Như vậy, có thể thấy có một khoảng cách không nhỏ giữa hệ thống chuẩn mực kế toán quốc tế và chuẩn mực kế toán Việt Nam và đặc biệt các sự khác biệt về công bố TTTC nói chung và CBTT trên BCTC nói riêng. Một số ...

Thu thập bằng chứng của các bên liên quan. Một chuyên gia trong lĩnh vực kiểm toán cho rằng, nguyên nhân của thực trạng này có thể là do các công ty kiểm toán nhỏ cạnh tranh gay gắt với nhau bằng giá phí thấp nhưng vẫn phải đảm bảo ...

Huy động vốn, cung ứng vốn trung, dài hạn cho phát triển kinh tế. Năm 2006, TTCK mới huy động được 40 nghìn tỷ đồng cho nền kinh tế thì con số này đến năm 2021 đã đạt trên 444 nghìn tỷ đồng. Thanh khoản của thị trường tăng mạnh ...

Nhiều hơn để gia tăng giá trị của doanh nghiệp vì họ muốn phân biệt mình với các doanh nghiệp khác cũng như giới thiệu cơ hội phát triển đến với nhà đầu tư. Hầu hết các nghiên cứu đều chỉ ra rằng có mối quan hệ tích cực ...

TMBCTC phải trình bày các nội dung (i) thông tin về cơ sở của việc lập BCTC và các chính sách kế toán cụ thể được áp dụng; (ii) thuyết minh các thông tin được yêu cầu bởi các IFRS; (iii) cung cấp các thông tin chưa được trình bày ở ...

Hành và tuân thủ quy định về CBTT vì vậy cần có sự phối hợp, theo dõi chặt chẽ của tất cả các chủ thể có liên quan để đảm bảo chắc chắn thực hiện các chính sách có hiệu quả. 1.3.3.4. Xử lý vi phạm Giữa các tổ chức, các ...

Trang 60, Trang 61, Trang 62, Trang 63, Trang 64, Trang 65, Trang 66, Trang 67, Trang 68, Trang 69,