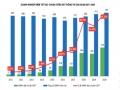

huy động vốn, cung ứng vốn trung, dài hạn cho phát triển kinh tế. Năm 2006, TTCK mới huy động được 40 nghìn tỷ đồng cho nền kinh tế thì con số này đến năm 2021 đã đạt trên 444 nghìn tỷ đồng. Thanh khoản của thị trường tăng mạnh lên mức cao kỷ lục cho thấy sức hấp dẫn của thị trường Việt Nam. Thống kê của VSD cho thấy, tính đến hết ngày 31/12/2021, số lượng tài khoản chứng khoán mở mới trong năm 2021 đạt 1.552.634 tài khoản, bằng con số của hơn 4 năm trước cộng lại. Giai đoạn đầu của TTCK Việt Nam chỉ có 3.000 tài khoản chứng khoán thì cho đến nay đạt trên 4,3 triệu tài khoản. Đặc biệt, giá trị danh mục đầu tư của nhà ĐTNN đã tăng khoảng gấp 6,5 lần trong vòng 10 năm qua và hiện đạt khoảng 50 tỷ USD. Số lượng tài khoản giao dịch chứng khoán được mở mới tăng mạnh cho thấy triển vọng và tính hấp dẫn của TTCK Việt Nam, góp phần trong việc duy trì thanh khoản của thị trường.

Đơn vị tính: Tỷ đồng

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

Có thể bạn quan tâm!

-

Nội Dung Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên

Nội Dung Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên -

Các Yếu Tố Ảnh Hưởng Đến Mức Độ Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên Của Dnptcny Trên Ttck

Các Yếu Tố Ảnh Hưởng Đến Mức Độ Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên Của Dnptcny Trên Ttck -

Các Yếu Tố Ảnh Hưởng Đến Mức Độ Công Bố Tttc Và Lý Thuyết Vận Dụng

Các Yếu Tố Ảnh Hưởng Đến Mức Độ Công Bố Tttc Và Lý Thuyết Vận Dụng -

Nội Dung Công Bố Thông Tin Tài Chính Theo Khuôn Mẫu Kế Toán

Nội Dung Công Bố Thông Tin Tài Chính Theo Khuôn Mẫu Kế Toán -

Thực Trạng Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên

Thực Trạng Công Bố Thông Tin Tài Chính Trên Báo Cáo Thường Niên -

Mức Độ Công Bố Tttc Bắt Buộc Chi Tiết Của Từng Nội Dung Được Trình Bày Tại

Mức Độ Công Bố Tttc Bắt Buộc Chi Tiết Của Từng Nội Dung Được Trình Bày Tại

Xem toàn bộ 174 trang tài liệu này.

0

2015

2016

2017

2018

HNX

2019

2020

2021

HOSE

Biểu đồ 2.1: Giá trị vốn hoá trên thị trường chứng khoán 2015 -2021

(Nguồn: tác giả tổng hợp từ số liệu của UBCKNN)

2.1.2. Khái quát về các doanh nghiệp phi tài chính niêm yết trên thị trường chứng khoán Việt Nam

Doanh nghiệp phi tài chính niêm yết là CTCP không thuộc lĩnh vực tài chính, ngân hàng, chứng khoán, bảo hiểm, có vốn điều lệ đã góp tại thời điểm đăng ký niêm yết từ 30 tỷ đồng trở lên căn cứ trên BCTC gần nhất được kiểm toán, đồng thời giá trị

vốn hoá đạt tối thiểu 30 tỷ đồng tính theo bình quân gia quyền giá thanh toán cổ phiếu trong đợt chào bán ra công chúng gần nhất….Mục đích chính của các DNPTC khi niêm yết trên TTCK là huy động vốn nhằm mở rộng hoạt động sản xuất kinh doanh vì vậy các doanh nghiệp này thường có quy mô lớn, phạm vi hoạt động rộng, đa ngành, đa lĩnh vực và có mối quan hệ tài chính phức tạp hơn so với các doanh nghiệp không niêm yết. Cơ cấu cổ đông của DNPTCNY đông đảo về số lượng, đa dạng về trình độ và thành phần bao gồm cổ đông trong nước, nước ngoài; tổ chức, cá nhân; sở hữu của nhà nước.

Cổ phiếu của các DNPTCNY chính là hàng hoá trên TTCK vì vậy kết quả hoạt động SXKD của DNPTCNY sẽ phản ánh chất lượng hàng hoá trên thị trường và ảnh hưởng đến sự phát triển của TTCK. Do đó, hoạt động của DNPTCNY được quản lý chặt chẽ bởi hệ thống pháp luật về Kế toán, Luật chứng khoán, Luật doanh nghiệp, Luật kiểm toán độc lập, chuẩn mực kế toán và các văn bản pháp lý có liên quan. Ngoài ra, các DNPTCNY còn chịu sự quản lý và yêu cầu CBTT một cách chặt chẽ về nội dung, thời gian và hình thức.

2.2. Thực trạng quản lý công bố thông tin tài chính trên báo cáo thường niên của các doanh nghiệp phi tài chính niêm yết trên thị trường chứng khoán Việt Nam

2.2.1. Quản lý công bố thông tin tài chính và nội dung công bố thông tin tài chính theo luật định

Văn bản quản lý

Các quy định pháp lý đầu tiên đề cập đến vấn đề CBTT trên thị trường chứng khoán được trình bày rải rác tại các chương, điều khác nhau trong Nghị định số 48/1998/NĐ-CP ngày 11 tháng 7 năm 1998 của Chính phủ. Ngày 28/11/2003, Chính phủ ban hành nghị định số 144/2003/NĐ-CP, nghị định này đã trình bày một chương riêng quy định về nghĩa vụ CBTT cụ thể cho từng đối tượng tham gia thị trường. Để thi hành nghị định này, Bộ Tài Chính đã ban hành thông tư số 57/2004/TT-BTC ngày 17/06/2004 hướng dẫn CBTT trên TTCK. Thông tư này đã tác động mạnh mẽ đến việc thực hiện nghĩa vụ CBTT, nâng cao nhận thức của các chủ thể tham gia thị trường về nghĩa vụ cung cấp và được biết thông tin; đồng thời góp phần vào việc phát hiện, xử lý

kịp thời các hành vi vi phạm pháp luật về CBTT, thiết lập và đảm bảo trật tự thị trường giúp TTCK phát triển bền vững (Phan Thị Hằng Nga, Phan Thị Trà Mỹ 2017) 28

Ngày 29/6/2006, Quốc hội khoá XI thông qua Luật chứng khoán, góp phần hoàn chỉnh thể chế pháp luật nói chung và TTCK nói riêng, khắc phục những khiếm khuyết, bất cập trong khuôn khổ pháp luật về chứng khoán và TTCK trước đó. Đối với vấn đề CBTT, Luật chứng khoán 2006 đã tạo nên một bước tiến vượt bậc trong việc nâng cao tính minh bạch của thị trường và dành một chương riêng quy định về CBTT.

Thông tư số 38/2007/TT-BTC ban hành ngày 18/4/2007 đã hướng dẫn việc CBTT trên TTCK để cụ thể hoá các quy định về CBTT tại Luật chứng khoán 2006. Tuy nhiên, trong giai đoạn này việc kiểm soát hoạt động của các chủ thể tham gia thị trường gặp phải khó khăn do quy mô và chủng loại hàng hoá niêm yết có sự tăng trưởng và thay đổi lớn từ cuối năm 2006 đến năm 2011. Thêm vào đó, cuộc khủng khoảng tài chính toàn cầu năm 2008 và những biến động phức tạp của nền kinh tế trong nước đã ảnh hưởng mạnh mẽ đến TTCK mới hình thành và vẫn còn non trẻ của Việt Nam. Sự biến động đó đã kéo theo sự thay đổi của các quy định pháp luật nói chung và pháp luật về TTCK nói riêng.

Thông tư 38/2007/TT-BTC được thay thế bởi thông tư 09/2010/TT-BTC ngày 15/1/2010 của Bộ Tài chính hướng dẫn CBTT trên TTCK để đáp ứng cho sự thay đổi nhanh chóng trên TTCK. Trong thông tư này, các DNPTCNY được yêu cầu lập website với đầy đủ các chuyên mục về Quan hệ cổ đông, Quy chế quản trị nội bộ, BCTN, BCTC và các vấn đề liên quan đến họp ĐHCĐ. Đây là cơ sở để DNPTCNY áp dụng hệ thống CBTT điện tử, qua đó đảm bảo tính kịp thời và phổ biến của thông tin công bố. Có thể nói, hành lang pháp lý điều chỉnh hoạt động CBTT trên TTCK đã trở nên đồng bộ hơn nhờ có thông tư này cùng với một số văn bản pháp quy khác như Nghị định 85/NĐ-CP ngày 2/8/2010 của Chính phủ về việc xử phạt hành vi vi phạm hành chính trong lĩnh vực chứng khoán và TTCK.

Ngày 5/4/2012, BTC ban hành Thông tư 52/2012/TT-BTC hướng dẫn CBTT trên TTCK đã thay thế cho Thông tư 09/2010/TT-BTC với nhiều quy định mới nhằm bảo vệ tốt hơn quyền lợi của nhà đầu tư. Ngày 6/10/2015, BTC ban hành Thông tư 155/TT-BTC hướng dẫn CBTT trên TTCK, thông tư này đã khắc phục được những khiếm khuyết, bất cập tồn tại trong Thông tư 52/2012/TT-BTC. Ngày 16/11/2020,

BTC ban hành thông tư số 96/2020/TT-BTC về huớng dẫn CBTT trên TTCK. Thông tư này sẽ thay thế cho thông tư 155/TT-BTC và chỉ có hiệu lực kể từ ngày 01 tháng 1 năm 2021 vì vậy các nội dung công bố trên BCTN cho đến thời điểm này vẫn được áp dụng theo thông tư 155/2015-BTC.

Sự thay đổi các quy định quản lý trong các thông tư hướng dẫn về CBTT trên TTCK được thể hiện tại Phụ lục 12.

Quản lý nội dung công bố TTTC trên BCTN của DNPTCNY

Nội dung CBTT trên BCTN của DNPTCNY được quản lý theo TT155/2015/TT-BTC. Thông tư này quy định cụ thể các nội dung mà DNPTCNY phải trình bày bao gồm TTTC và thông tin phi tài chính. Vì BCTN được công bố vào cuối năm tài chính nên các nội dung trình bày trên BCTN chỉ bao gồm thông tin công bố định kỳ mà không bao gồm thông tin công bố bất thường do đó trong phạm vi nghiên cứu của luận án, NCS chỉ trình bày các nội dung có liên quan đến công bố thông tin định kỳ.

Công bố thông tin báo cáo tài chính năm

Quy định về công bố thông tin BCTC năm đã được kiểm toán là yêu cầu bắt buộc về CBTT trên TTCK nhằm đảm bảo các TTTC cung cấp tin cậy và chính xác, thể hiện đúng đắn vị thế và kết quả hoạt động của doanh nghiệp. Điều này có nghĩa là vào thời điểm kết thúc năm tài chính, các kiểm toán viên sẽ tham gia công việc kiểm kê tài sản, xem xét các vấn đề đền bù, xử lý công nợ, lãi, lỗ… của DNPTCNY, để đưa ra xác nhận đảm bảo những nội dung, số liệu trong BCTC năm do doanh nghiệp lập là trung thực, hợp lý hoặc đưa ra các điểm ngoại trừ hoặc từ chối đưa ra ý kiến kiểm toán….

Về thời hạn CBTT báo cáo tài chính năm, có sự điều chỉnh phù hợp hơn để đáp ứng nhu cầu sử dụng thông tin của nhà đầu tư. Cụ thể, theo TT09/2010 quy định DNPTCNY phải CBTT BCTC năm và BCTC hợp nhất trong vòng 100 ngày thì đến TT52/2012 đã được điều chỉnh rút ngắn 10 ngày so với trước tức là các DNPTCNY phải CBTT báo cáo tài chính năm được kiểm toán không được vượt quá 90 ngày kể từ ngày kết thúc năm tài chính và chậm nhất là 10 ngày, kể từ ngày tổ chức kiểm toán ký báo cáo kiểm toán. Thời hạn 90 ngày vẫn được giữ nguyên

trong TT155/2015, đây là khoảng thời gian được xác định là vừa đủ để DNPTCNY có thể hoàn thành việc lập và kiểm toán BCTC năm. Trường hợp DNPTCNY hoàn thành BCTC trước thời hạn thì phải chủ động CBTT sớm mà không cần đợi đến thời hạn 90 ngày để đảm bảo lợi ích của nhà đầu tư trong việc sử dụng thông tin BCTC.

Công bố TTTC về tình hình hoạt động và kết quả sản xuất, kinh doanh của DNPTCNY

Nếu như các TTTC đã được thể hiện đầy đủ nhất trên BCTC đính kèm BCTN thì các thông tin về tình hình hoạt động, kết quả sản xuất, kinh doanh của DNPTCNY lại được thể hiện tập trung ở phần còn lại của BCTN. Nội dung này được BGĐ, HĐQT phân tích đánh giá dựa trên số liệu BCTC của DNPTCNY.

Thông tin liên quan đến tình hình hoạt động, kết quả sản xuất, kinh doanh của doanh nghiệp trên BCTN phải nêu được các nội dung (i) kết quả hoạt động sản xuất, kinh doanh trong cả năm; (ii) các nguyên nhân dẫn đến việc đạt/ không đạt/ vượt chỉ tiêu đề ra; (iii) tình hình đầu tư và thực hiện các dự án đầu tư; (iv) tình hình hoạt động của các công ty con, công ty liên kết. Ngoài các nội dung này, DNPTCNY phải so sánh số liệu trong hai năm gần nhất để thấy được sự tăng giảm, giúp nhà đầu tư đánh giá được các chỉ tiêu quan trọng như tổng giá trị tài sản, doanh thu thuần, lợi nhuận, tỷ lệ trả cổ tức hay các chỉ tiêu về khả năng thanh toán, cơ cấu vốn, năng lực hoạt động và khả năng sinh lời…. của DNPTCNY.

Báo cáo đánh giá của BGĐ và Báo cáo đánh giá của HĐQT phản ánh mọi mặt hoạt động của doanh nghiệp trên BCTN, đánh giá kết quả hoạt động sản xuất kinh doanh trong năm so với kế hoạch đã đề ra của doanh nghiệp, làm rõ nguyên nhân, trách nhiệm của ban lãnh đạo doanh nghiệp khi không hoàn thành kế hoạch sản xuất kinh doanh (nếu có), đồng thời nêu những kết quả mà doanh nghiệp đã đạt được; tình hình tài chính (tình hình tài sản, nợ xấu phải thu, phải trả, ảnh hưởng của chênh lệch tỷ giá đến kết quả hoạt động kinh doanh …); các kế hoạch phát triển trong tương lai và giải trình liên quan đến ý kiến kiểm toán trong trường hợp KTV không chấp nhận toàn phần BCTC của DNPTCNY. Đây là nội dung quan trọng trong

BCTN được nhiều nhà đầu tư quan tâm, giúp họ đánh giá năng lực điều hành của đội ngũ lãnh đạo cũng như cách thức tổ chức, hướng đi mà đội ngũ lãnh đạo doanh nghiệp đưa ra nhằm giúp doanh nghiệp có thể đối mặt với những thách thức trong tương lai.

Tổ chức thanh tra kiểm tra, giám sát

Về đơn vị triển khai: Trong bất kỳ TTCK nào cũng không thể thiếu hoạt động thanh tra, kiểm tra nhằm đảm bảo cho các tổ chức, cá nhân, các hoạt động trên TTCK được diễn ra đúng theo các quy định của pháp luật, đảm bảo được sự công bằng, công khai, có hiệu quả, bảo vệ lợi ích của Nhà nước, quyền và lợi ích hợp pháp của nhà đầu tư. Hoạt động thanh tra, kiểm tra về công bố TTTC được thực hiện bởi các tổ chức trên TTCK gồm 2 nhóm là cơ quan quản lý nhà nước và các tổ chức tự quản.

Các cơ quan quản lý nhà nước không trực tiếp tham gia giám sát hoạt động công bố TTTC của DNPTCNY mà chỉ thực hiện chức năng quản lý chung và có thẩm quyền ban hành các quy định điều chỉnh hoạt động CBTT trên TTCK để tạo nên khuôn khổ pháp lý cho các tổ chức tự quản trực tiếp thực hiện chức năng thanh tra giám sát theo đối tượng và phạm vi của mình. Các cơ quan quản lý nhà nước bao gồm Bộ Tài chính, UBCKNN và các cơ quan có liên quan.

Các tổ chức tự quản gồm có Sở giao dịch chứng khoán và hiệp hội các nhà kinh doanh chứng khoán. Sở giao dịch chứng khoán là tổ chức tự quản trực tiếp điều hành và giám sát các hoạt động CBTT của DNPTCNY trên Sở giao dịch chứng khoán. Hiệp hội các nhà kinh doanh chứng khoán là tổ chức của các công ty chứng khoán được thành lập với mục đích tạo ra tiếng nói chung cho toàn ngành kinh doanh chứng khoán và đảm bảo các lợi ích chung của thị trường chứng khoán.

Quy trình thực hiện thanh tra, giám sát hoạt động công bố TTTC của DNPTCNY được phối hợp giữa tổ chức tự quản và cơ quan quản lý nhà nước. Sở giao dịch chứng khoán trực tiếp giám sát công bố TTTC của DNPTCNY để báo cáo lên đầu mối là Vụ giám sát công ty đại chúng của UBCKNN những vi phạm về công bố TTTC của DNPTCNY. Nếu hành vi vi phạm CBTT của DNPTCNY đã được xác định rõ ràng và không có tình tiết phức tạp thì Vụ giám sát công ty đại chúng sẽ đề xuất hướng xử phạt

sang cho thanh tra UBCKNN để tiến hành xử phạt. Đối với những vụ việc có tính chất phức tạp thì UBCKNN đề xuất BTC cùng vào cuộc xem xét thông qua hoạt động thanh tra, kiểm tra để làm rõ vi phạm, trên cơ sở đó thống nhất chế tài xử lý. Nếu DNPTCNY vi phạm công bố TTTC có liên quan đến các quy định của pháp luật về kế toán thì tuỳ theo mức độ vi phạm mà sẽ bị xử lý hành chính hay xử lý hình sự.

Về xây dựng văn bản: Các văn bản quy định về xử lý hành chính, hình sự cũng như hoạt động phối hợp trong quản lý giám sát, phát hiện vi phạm tiếp tục được UBCKNN hoàn thiện. Để hướng dẫn thi hành những điều khoản mới tại Nghị định số 145/2016/NĐ-CP về quy định xử lý hành chính, UBCKNN đã xây dựng và trình Bộ Tài chính ban hành Thông tư số 36/2017/TT-BTC ngày 27/4/2017 sửa đổi, bổ sung một số điều của Thông tư số 217/2013/TT-BTC hướng dẫn thực hiện xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và TTCK; xây dựng 02 văn bản hợp nhất Nghị định xử phạt và Thông tư hướng dẫn. Về quy định xử lý hình sự, UBCKNN đã phối hợp với Vụ Pháp chế, Bộ Tài chính rà soát, góp ý với Ủy ban Tư pháp của Quốc hội về hoàn thiện quy định đối với 04 tội danh trong lĩnh vực chứng khoán tại Luật số 12/2017/QH14 sửa đổi, bổ sung một số điều của Bộ luật Hình sự 2015.

Về kết quả triển khai thanh kiểm tra, giám sát: Trong năm 2017, UBCKNN đã triển khai tổng cộng 83 đoàn thanh tra, kiểm tra các đối tượng tham gia thị trường gồm 15 đoàn thanh tra và 38 đoàn kiểm tra định kỳ, 30 đoàn kiểm tra đột xuất, đã ban hành tổng cộng 349 quyết định xử phạt vi phạm hành chính. Đây là năm đầu tiên UBCKNN từ chối chấp thuận 15 BCTC năm 2016 đã được kiểm toán và đình chỉ tư cách kiểm toán viên được chấp thuận kiểm toán công ty đại chúng.

Năm 2018, kết quả kiểm tra giám sát đã phát hiện 21 DNPTCNY có số liệu trên BCTC tự lập chênh lệch lớn với số liệu sau kiểm toán làm suy giảm niềm tin của nhà đầu tư vào tính minh bạch thông tin của doanh nghiệp, ảnh hưởng đến sự phát triển bền vững của thị trường (Phụ lục 13). Theo các chuyên gia trong lĩnh vực kế toán, kiểm toán, việc chênh lệch số liệu BCTC trước và sau kiểm toán có thể do vô tình sai sót nhưng cũng có thể do cố tình gian lận số liệu trên báo cáo tự lập. Phó tổng giám đốc của một công ty kiểm toán thuộc Big4 chỉ ra 2 vấn đề nổi cộm ở DNPTCNY liên quan

đến chất lượng TTTC do DNPTCNY tự lập và sau kiểm toán. Thứ nhất, ban lãnh đạo doanh nghiệp đã có các cam kết về kế hoạch lợi nhuận phải thực hiện nên tìm đủ mọi cách, kể cả làm sai số liệu kế toán để đạt được mục tiêu hoàn thành kế hoạch. Thứ hai, do năng lực của đội ngũ kế toán trong doanh nghiệp có nhiều hạn chế nên không hiểu đúng bản chất của giao dịch dẫn đến áp dụng một cách máy móc theo quy định kế toán làm phát sinh các sai sót này.

Hiện tượng công bố BCTC, BCTN không đúng thời hạn theo quy định của pháp luật vẫn là hiện tượng khá phổ biến trên TTCK, không chỉ diễn ra một lần mà còn kéo dài nhiều năm như trường hợp của Tổng công ty xây dựng Hà Nội - Hancorp. Theo Thanh tra UBCKNN, Hancorp đã CBTT không đúng thời hạn trên hệ thống CBTT của UBCKNN về BCTN liên tiếp qua các năm 2018, 2019 và 2020.

Kiểm toán là dịch vụ chuyên nghiệp không chỉ cần thiết của nền kinh tế thị trường, mà còn đóng vai trò quan trọng trong sự phát triển của TTCK. Kiểm toán độc lập giúp DNPTCNY tạo dựng uy tín và thể hiện trách nhiệm của mình với các nhà đầu tư, góp phần nâng cao chất lượng TTTC của doanh nghiệp cung cấp trên TTCK. Hiện nay trên thị trường có khoảng 100 công ty kiểm toán trong đó có 33 công ty kiểm toán được chấp thuận kiểm toán cho DNPTCNY (phụ lục 14). Theo quy định tại Thông tư số 157/2014/TT-BTC, UBCKNN kiểm tra trực tiếp chất lượng dịch vụ kiểm toán hàng năm và công khai đánh giá chất lượng kiểm toán. Năm 2017 kiểm tra 9 công ty, năm 2018 kiểm tra 10 công ty. Kết quả cho thấy, chỉ có một số công ty kiểm toán như Deloitte Việt Nam, PwC Việt Nam, Ernst & Young Việt Nam, KPMG, AASC, A&C được đánh giá là tốt, còn lại chỉ ở mức đạt yêu cầu. Khi thực hiện chọn mẫu từ 3 đến 4 hồ sơ kiểm toán BCTC của các công ty kiểm toán phát hành trong năm 2018, 2019, UBCKNN nhận thấy, một số công ty có thủ tục đánh giá rủi ro và chấp nhận khách hàng sơ sài; chưa xác định rủi ro có sai sót trọng yếu trong từng khoản mục và số dư tài khoản; không thực hiện đầy đủ thủ tục gửi thư xác nhận công nợ với khách hàng và thư xác nhận ngân hàng; thủ tục kiểm toán hàng tồn kho không đầy đủ; không đánh giá đầy đủ các khoản đầu tư liên doanh, liên kết, đầu tư dài hạn khác và giao dịch với các bên liên quan...; không thực hiện đầy đủ các thủ tục