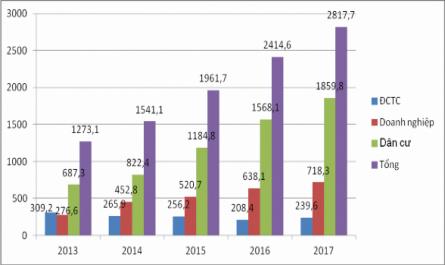

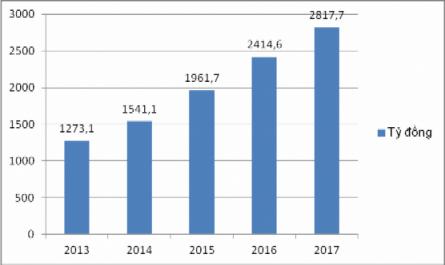

1.2.2.2. Cơ cấu nguồn vốn huy động Theo đối tượng khách hàng. Biểu đồ 1.3 : Cơ cấu nguồn vốn huy động theo đối tượng của BIDV CN Phú Yên giai đoạn 2013 - 2017. Đơn vị tính: Tỷ đồng (Nguồn: Báo cáo kết quả hoạt động kinh doanh ...

Hoàn trả cả gốc và lãi đáp ứng nhu cầu vốn trong hoạt động kinh doanh của ngân hàng. Tại Việt Nam, theo Luật các tổ chức tín dụng năm 2010, tại khoản 12, điều 4 đã nêu: Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên ...

LỜI MỞ ĐẦU 1. Tính cấp thiết của đề tài Ngày nay hệ thống ngân hàng giữ vai trò chủ lực trong việc làm trung gian giữa tiết kiệm và đầu tư, giữa tác nhân thừa vốn và tác nhân thiếu vốn và ngân hàng được xem như xương sống ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Tp. Hồ Chí Minh Nguyễn Thị Thu Hằng Các Giải Pháp Gia Tăng Nguồn Vốn Huy Động Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam – Chi Nhánh Phú Yên Chuyên Ngành: Tài ...

TÓM TẮT Xác định phát triển tín dụng bán lẻ là yếu tố hàng đầu trong hoạt động cũng như định hướng của Chi nhánh, đi kèm theo đó là những giải pháp nhằm hạn chế rủi ro tín dụng bán lẻ thông qua các quy trình, quy chế như: thẩm ...

Các phương tiện, các kênh phân phối các sản phẩm bán lẻ sẽ là yếu tố khác biệt quan trọng giữa người thắng và kẻ bại trong cuộc chiến bán lẻ trong hiện tại và tương lai. - Xuất phát từ khó khăn của chi nhánh: Hầu hết các khách ...

39 cùng với Khối Bán buôn và Khối Kinh doanh vốn là 3 khối thực hiện chức năng kinh doanh của Hội sở chính. Ban Lãnh đạo sẽ tiếp tục chỉ đạo nâng cao nhận thức trong toàn hệ thống về vai trò, tầm quan trọng của hoạt động bán lẻ ...

Vay sản xuất kinh doanh và cho vay tiêu dùng. Chính sách này được duy trì và phát huy tốt trong năm 2018 chiếm 56%/tổng dư nợ cho vay của VCB Cần Thơ. Tính đến 31/12/2018 tỷ lệ nợ xấu chiếm 0,4% / Tổng dự nợ TDBL (tương đương 17,1 tỷ ...

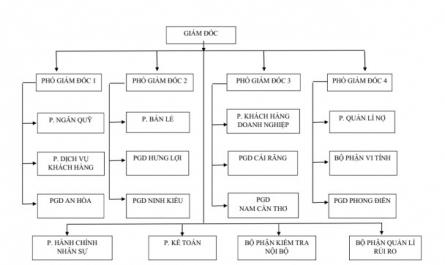

- Phòng ngân quỹ: Quản lí trực tiếp và bảo quản các loại tiền VND, ngân phiếu thanh toán, các hồ sơ thế chấp, cầm cố, kí gửi theo chế độ quản lí kho quỹ của hệ thống ngân hàng TMCP Ngoại thương hiện hành. - Phòng kế toán: Thực ...

Các doanh nghiệp nhỏ và vừa, các hộ sản xuất, các cá nhân có nhu cầu kinh doanh khi họ thiếu vốn lưu động hoặc có một phương án kinh doanh khả thi nhưng thiếu vốn. - Cho vay du học: Đây là hình thức cho vay để đáp ứng nhu cầu đi du ...

RRTD cá biệt : là rủi ro xảy ra đối với một khoản vay của một khách hàng cụ thể, thuộc một nhóm ngành cụ thể. RRTD cá biệt xảy ra do một số nguyên nhân: Thứ nhất, đặc điểm ngành và loại hình kinh tế của khách hàng; Thứ hai, ...

Trang Hình 1: Hoạt động huy động vốn… 26 Hình 2 : Kết quả hoạt động tín dụng qua các năm của Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Cần Thơ 2016 – 2018 27 Hình 3: Các dấu hiệu rủi ro 33 Hình 4: Các nguyên nhân khách quan dẫn ...

Trang 5593, Trang 5594, Trang 5595, Trang 5596, Trang 5597, Trang 5598, Trang 5599, Trang 5600, Trang 5601, Trang 5602,