1.2.2.2. Cơ cấu nguồn vốn huy động

Theo đối tượng khách hàng.

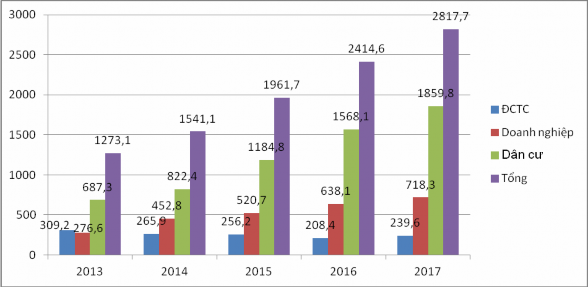

Biểu đồ 1.3 : Cơ cấu nguồn vốn huy động theo đối tượng của BIDV CN Phú Yên giai đoạn 2013 - 2017.

Đơn vị tính: Tỷ đồng

(Nguồn: Báo cáo kết quả hoạt động kinh doanh BIDV CN Phú Yên giai đoạn 2013-2017)

Huy động vốn ĐCTC có xu hướng giảm.Năm 2015 huy động vốn ĐCTCgiảm 3,7%, tương đương giảm 9,7 tỷ đồng so với 2014, năm 2016huy động vốn ĐCTC giảm 18,7%, tương đương giảm 47,8 tỷ đồng so với 2015. Giảm chủ yếu từ Bảo hiểm Xã hội Việt Nam. Năm 2017 tăng 14,9% so với năm 2016 do tăng từ Bảo hiểm Xã hội Việt Nam.

Huy động vốn doanh nghiệp tăng qua các năm, năm 2015 tăng 15%, tương đương tăng 67,9 tỷ đồng so với 2014. Năm 2016 tăng 22,5%, tương đương tăng 117,4 tỷ đồng so với 2015, năm 2017 tăng 12,6 % tương đương tăng 80,1 tỷ đồng.

Huy động vốn dân cư tăng mạnh, năm 2015 tăng 44%, tương đương tăng 362,3 tỷ đồng so với 2014; hoàn thành 102% kế hoạch năm 2015. Năm 2016 tăng 32,4%, tương đương tăng 383,3 tỷ đồng so với 2015. Năm 2017 tăng 18,6 % so với 2016

.Xếp hạng 08/15 trong Cụm Nam Trung bộ, tăng 01 bậc so với 2016. Khối bán lẻ đã tăng cường tiếp thị, thu hút khách hàng.

Nguồn vốn dân cư chiếm tỷ trọng cao trong tổng nguồn vốn của BIDV Phú Yên và có xu hướng tăng dần, năm 2014 chiếm 53.4%, năm 2015 chiếm 60,4% và năm 2016 chiếm 64,9%, năm 2017 chiếm 66% vì đặc điểm của địa bàn kinh tế khó khăn các công ty, doanh nghiệp ít mặc khác BIDV hội sở chính đang đẩy mạnh hoạt động kinh doanh bán lẻ trong đó nhóm khách hàng cá nhân và doanh nghiệp nhỏ và vừa được ưu tiên hàng đầu, tính đến 31/12/2017 BIDV CN Phú Yên số lượng khách hàng quan trọng và thân thiết đạt 1.574 khách hàng.

Theo kỳ hạn gửi.

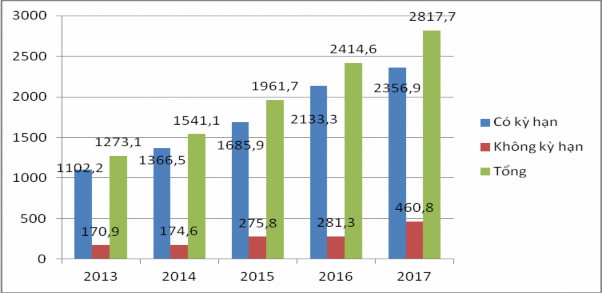

Biểu đồ 1.4 : Cơ cấu nguồn vốn huy động theo kỳ hạn gửi tại BIDV CN Phú Yên giai đoạn 2013 - 2017.

Đơn vị tính: Tỷ đồng.

(Nguồn: Báo cáo kết quả hoạt động kinh doanh BIDV CN Phú Yên giai đoạn 2013 – 2017.)

Các loại tiền gửi của BIDV CN Phú Yên huy động vào năm sau cao hơn so với năm trước; riêng đối với tiền gửi có kỳ hạn luôn chiếm tỷ trọng cao nhất trong tổng vốn tiền gửi chiếm 88.7% năm 2014, 85.9 % năm 2015 và 88,4% năm 2016, năm 2017 chiếm 83,65% . Điều này cũng cho thấy rằng tiền gửi có kỳ hạn là lựa chọn đầu tư phổ biến, vì cách đầu tư này có lãi suất khá tốt, phần trăm rủi ro ít, hơn hết tình hình kinh tế bất ổn thì dường như người gửi tiền chấp nhận mức sinh lời thấp chỉ để đảm bảo an toàn cho đồng vốn của mình. Tiền gửi có kỳ hạn tăng trưởng

với tốc độ khá mạnh năm 2016 tăng 26,4% so với 2015 và 56,1 % so với 2014. Về tiền gửi không kỳ hạn qua các năm đều tăng năm 2015 tăng 57,9% so với 2014, và năm 2016 tăng 61% so với 2014. Qua đó, cũng thấy được tầng lớp dân cư đã thay đổi dần thói quen dùng tiền mặt, cất trữ tiền mặt hay cất trữ vàng sang sử dụng các hình thức thanh toán không dùng tiền mặt.

1.2.2.3. Tốc độ tăng trưởng nguồn vốn huy động.

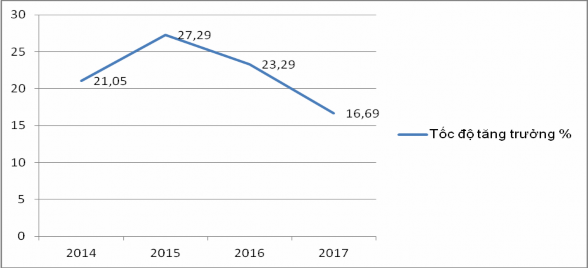

Biểu đồ 1.5 : Tốc độ tăng trưởng nguồn vốn huy động của BIDV CN Phú Yên giai đoạn 2013 - 2017.

Đơn vị tính : %

(Nguồn:Báo cáo kết quả hoạt động kinh doanh BIDV CN Phú Yên giai đoạn 2013 – 2017.)

Tốc độ tăng trưởng nguồn vốn huy động năm 2015 tăng so với năm 2014, điều này cho thấy sau hàng loạt sự cố xảy ra, BIDV CN Phú Yên đã lấy lại được lòng tin của người dân. Giai đoạn 2016-2017 tốc độ tăng trưởng giảm dần vì chính sách của UBND tỉnh Phú Yên mở rộng khu kinh tế phía Nam thành phố kết hợp xây dựng một vài khu tái định cư trên địa bàn thành phố Tuy Hòa nên người dân đổ xô đầu tư vào kênh bất động sản. Vì vậy BIDV CN Phú Yên cần phải nổ lực hơn nữa trong công tác huy động vốn để đáp ứng nhu cầu cho vay.

1.2.2.4. Tỷ lệ đáp ứng nhu cầu cho vay từ nguồn vốn tiền gửi huy

động.

Bảng 1.2. Tỷ lệ huy động vốn đáp ứng nhu cầu vốn vay giai đoạn 2013 -2017.

Đơn vị tính: Tỷ đồng,%

Năm 2013 | năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | |

Huy động | 1273,1 | 1541,1 | 1961,7 | 2414,6 | 2817,7 |

Cho vay | 1471,3 | 1697,2 | 2347,2 | 2926,4 | 3885,7 |

Tỷ lệ (%) | 86,53 | 90,80 | 83,58 | 82,51 | 72,51 |

Có thể bạn quan tâm!

-

Các giải pháp gia tăng nguồn vốn huy động tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Yên - 1

Các giải pháp gia tăng nguồn vốn huy động tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Yên - 1 -

Các giải pháp gia tăng nguồn vốn huy động tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Yên - 2

Các giải pháp gia tăng nguồn vốn huy động tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Yên - 2 -

Gia Tăng Nguồn Vốn Huy Động Tại Ngân Hàng Thương Mại.

Gia Tăng Nguồn Vốn Huy Động Tại Ngân Hàng Thương Mại. -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Nguồn Vốn Huy Động Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Phú Yên .

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Nguồn Vốn Huy Động Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Phú Yên . -

Thống Kê Mô Tả Dữ Liệu Khảo Sát.

Thống Kê Mô Tả Dữ Liệu Khảo Sát. -

Kết Quả Phân Tích Nhân Tố Khám Phá Cho Các Biến Độc Lập

Kết Quả Phân Tích Nhân Tố Khám Phá Cho Các Biến Độc Lập

Xem toàn bộ 112 trang tài liệu này.

(Nguồn : Báo cáo kết quả hoạt động kinh doanh BIDV CN Phú Yên giai đoạn 2013 –2017)

Huy động vốn đáp ứng nhu cầu cho vay giai đoạn 2013 - 2016 đều trên 80%, riêng năm 2017 chỉ 72,51 % và tỷ lệ này có xu hướng giảm qua các năm. Vì vậy BIDV CN Phú Yên cần phải gia tăng thị phần huy động hơn nữa để đem laị hiệu quả kinh doanh cho Chi nhánh.

1.2.3. Đánh giá thực trạng gia tăng nguồn vốn huy động của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Yên.

1.2.3.1. Thành tựu đạt được.

Trong giai đoạn 2013-2017, mặc dù kinh tế Việt Nam nói chung và tỉnh Phú Yên nói riêng còn gặp nhiều khó khăn, nhưng hoạt động huy động vốn vẫn đạt được nhiều thành tựu đáng kể quy mô huy động tăng dần qua các năm. Nhờ chú trọng quan hệ với khách hàng, xây dựng lại được lòng tin nơi công chúng. Trong thời gian qua, BIDV CN Phú Yên đã thiết lập được danh mục những khách hàng truyền thống đồng thời tìm kiếm những khách hàng tiềm năng, cung cấp cho họ những sản phẩm phù hợp với từng đối tượng khách hàng (nghề nghiệp, thu nhập, tuổi tác…).

Xét theo đối tượng, vốn tiền gửi của dân cư lại chiếm tỷ trọng lớn nhất trong tổng nguồn vốn tiền gửi huy động, khẳng định được uy tín của BIDV CN Phú Yên trong lòng công chúng

BIDV CN Phú Yên đã đầu tư, xây dựng trụ sở mới của chi nhánh, sửa sang lại phòng giao dịch theo chuẩn phong cách BIDV trên cả nước, khang trang, sạch đẹp thể hiện sự tôn trọng đối với khách hàng và sẵn sàng chào đón khách hàng, mở

thêm phòng giao dịch Tây Tuy Hòa, tăng cường thêm 3 máy ATM để đáp ứng phần lớn nhu cầu của khách hàng và góp phần tăng trưởng nguồn vốn huy động cho ngân hàng.

Chi nhánh đã xây dựng được chính sách khách hàng, quan tâm tư vấn, hỗ trợ kịp thời đảm bảo quyền lợi người gửi tiền, đồng thời có chính sách ưu đãi với từng khách hàng lớn để duy trì, gia tăng lượng tiền gửi và thu hút nhiều khách hàng khác đến gửi tiền tại ngân hàng. Tính đến 31/12/2017 BIDV CN Phú Yên số lượng khách hàng quan trọng và thân thiết đạt 1.297 khách hàng huy động vốn bán lẻ chiếm tỷ trọng cao trong tổng nguồn vốn huy động.

BIDV CN Phú Yên đã nâng cao chất lượng đội ngũ nhân viên, quan tâm đào tạo thường xuyên cho các cán bộ đi bồi dưỡng nghiệp vụ tại Hà Nội, Đà Nẵng và thành phố Hồ Chí Minh, tổ chức những chuyến học hỏi kinh nghiệm ở các tỉnh lân cận như Bình Định, Gia Lai, Khánh Hòa, Ninh Thuận và định kỳ hằng năm tổ chức thi nghiệp vụ, thường xuyên lấy ý kiến khách hàng nhằm xây dựng đội ngũ nhân viên thành thạo về chuyên môn, tác phong làm việc chuyên nghiệp, tận tụy với khách hàng... Đây là sợi dây vô hình kết nối giữa ngân hàng và khách hàng.

Thái độ và phong cách phục vụ khách hàng của đội ngũ cán bộ nhân viên BIDV CN Phú Yên đã có những đổi mới, tác phong giao dịch đã có nhiều thay đổi, thái độ văn minh, lịch sự, tạo điều kiện thuận lợi cho khách hàng. Chính những sự làm mới đó đã tạo được sự tin tưởng của khách hàng đối với ngân hàng.

Ban lãnh đạo BIDV Phú Yên đã quan tâm và có cơ chế động lực thích đáng đến công tác huy động vốn, tặng thưởng mỗi cá nhân có thành tích làm việc tốt hàng tháng, điều đó đã khuyến khích tạo ra không khí làm việc phấn khởi, hăng hái trong công tác huy động vốn nói riêng và hoạt động kinh doanh của chi nhánh Phú Yên nói chung.

1.2.3.2. Những hạn chế và nguyên nhân của những hạn chế.

Mặc dù, BIDV CN Phú Yên đã nổ lực rất nhiều trong công tác huy động vốn, thì ngoài những thành tựu đạt được, với nhiều nguyên nhân khác nhau như bị tác động bởi nền kinh tế kém phát triển của tỉnh Phú Yên hay những hạn chế của bản

thân chi nhánh mà hoạt động huy động của ngân hàng vẫn tồn tại một số nhược điểm:

Chính sách, biện pháp, hình thức huy động vốn tiền gửi chủ yếu vẫn là tiết kiệm dân cư, các hình thức tiền của tổ chức có tăng doanh số nhưng tỷ trọng còn thấp.

Tổng nguồn vốn huy động tại chi nhánh không đáp ứng được sự tăng trưởng tín dụng, chi nhánh Phú Yên còn phải huy động nguồn tiền từ hội sở.

Hoạt động tiếp thị sản phẩm huy động vốn của chi nhánh còn chưa được quan tâm thực hiện. Mỗi một đợt huy động vốn được triển khai thì chủ yếu lượng khách hàng cũ, truyền thống của chi nhánh tham gia phần lớn, nhiều khách hàng mới và khách hàng tiềm năng không hề biết đến.

Ngoài những sản phẩm huy động vốn của BIDV Việt Nam, chi nhánh chưa phát triển được sản phẩm riêng biệt nào. Thực ra để phát triển một sản phẩm riêng thì phải có sự đồng ý và có kế hoạch của BIDV Việt Nam nên điều này khó thực hiện ngay. Nhưng chi nhánh cũng nên quan tâm và lập kế hoạch phát triển sản phẩm huy động vốn mới để góp phần tăng cường thu hút vốn trên địa bàn.

Áp lực về doanh số trong huy động vốn mà Hội sở chính giao cho BIDV CN Phú Yên và từ chi nhánh giao lại cho các PGD. Đây là một phương thức kích thích các nhân viên ngân hàng không ngừng sáng tạo, tích cực trong công tác huy động vốn, nếu đạt kết quả cao thì mang lại lợi ích cho ngân hàng và cả nhân viên ngân hàng. Tuy nhiên, nếu họ không biết điểm dừng, tạo ra các hành động gây phiền hà cho khách hành thì lại gây ra các phản ứng phụ ảnh hưởng đến uy tín của ngân hàng và nguồn vốn huy động tiền gửi tại ngân hàng.

Việc huy động vốn của BIDV CN Phú Yên chủ yếu được thực hiện tại quầy, hoặc qua điện thoại đối với các khách hàng đã và đang giao dịch với ngân hàng. Điều này khiến BIDV CN Phú Yên bỏ lỡ những cơ hội trong việc tìm kiếm khách hàng mới. Do đó, chi nhánh Phú Yên cần thành lập tổ huy động vốn để phát triển thị trường tìm kiếm khách hàng mới, thực hiện tốt công tác tư vấn cho khách hàng các tiện ích nhằm huy động tối đa nguồn tiền nhàn rỗi từ các khách hàng này.

Chất lượng nguồn nhân lực đảm bảo vững về chuyên môn, thành thạo về nghiệp vụ nhưng chưa nhất quán trong phong cách phục vụ. Một vài cán bộ còn làm việc theo kiểu đúng trách nhiệm, không biết chia sẻ với đồng nghiệp, ít cởi mở, thiếu sự quan tâm, thân thiện đối với khách hàng. Nguyên nhân là do chính sách đãi ngộ đối với người lao động chưa hợp lý, chế độ khen thưởng theo hình thức cào bằng nên không khai thác hết nội lực của cán bộ nhân viên, một số có tính lười nhác trong công việc. Chính vì vậy, ngân hàng cần có chính sách phân công lao động hợp lý, đúng người, đúng việc thì cổ máy hoạt động của ngân hàng sẽ vận hành hiệu quả.

Công tác tuyển dụng của BIDV CN Phú Yên còn khá chú trọng về trình độ học vấn nhưng lại chưa chú trọng về các kỹ năng mềm của ứng viên. Cán bộ mới được tuyển dụng vào ngân hàng chỉ được đào tạo bởi các cán bộ cũ thông qua quá trình quan sát công việc của các cán bộ đã làm việc lâu năm. Điều này dẫn đến việc học nghiệp vụ của cán bộ mới không mang tính khoa học. Vấn đề đạo đức nghề nghiệp và kỹ năng giao tiếp chưa được ban lãnh đạo chú trọng.

Một tồn tại khác dễ thấy trong hoạt động huy động vốn là công tác marketing chưa được quan tâm đúng mức, nhất là quảng bá thương hiệu, hình ảnh của ngân hàng tại địa phương, hình ảnh thương hiệu BIDV chỉ có ở thành phố các huyện lân cận chưa có vì vậy lượng khách hàng biết đến BIDV CN Phú Yên còn rất ít.

Hơn nữa, việc mở rộng mạng lưới BIDV CN Phú Yên trong tỉnh còn rất ít chỉ 3 phòng giao dịch, 09 máy ATM trên địa bàn thành phố, 02 máy ATM ở huyện Đông Hòa, các điểm giao dịch tại các huyện và thị xã lớn chưa có như Huyện Đông Hòa, Sông Hinh và Thị xã Sông Cầu mà các ngân hàng khác đã mở rộng quy mô cách đây 2, 3 năm vì vậy lượng khách hàng trong tỉnh được tiếp cận với BIDV CN Phú Yên còn rất ít và đây cũng là thị trường tiềm năng để BIDV CN Phú Yên hướng tới trong giai đoạn tiếp theo.

Kết luận chương 1

Trong chương 1, trình bày quá trình hình thành phát triển và cơ cấu tổ chức của BIDV CN Phú Yên và kết quả hoạt động kinh doanh của Chi nhánh từ năm 2013 đến năm 2017.

Bên cạnh đó đưa ra các nền tảng lý thuyết cũng như tầm quan trọng của nguồn vốn huy động đối với NHTM và thực trạng gia tăng nguồn huy động vốn tại BIDV CN Phú Yên, qua đó đánh giá kết quả đạt được cũng như những hạn chế còn tồn tại trong hoạt động huy động vốn. Từ đó cho thấy sự cấp thiết phải nghiên cứu về các nhân tố tác động đến nguồn vốn huy động để đưa ra hệ thống giải pháp, kiến nghị nhằm thúc đẩy gia tăng nguồn vốn huy động tại BIDV CN Phú Yên.