E2. Giám sát định kỳ Giám sát định kỳ giúp nhà quản lý có cái nhìn khách quan, độc lập hơn về sự hữu hiệu của KSNB. Bên cạnh đó, giám sát định kỳ còn giúp đánh giá sự hữu hiệu của các hoạt động giám sát thường xuyên trong ...

Cường hoặc thay thế các hoạt động kiểm soát đã k m hiệu quả. Tức đây là các chốt kiểm soát nhằm khắc phục các sai sót đã xảy ra. Theo loại hình, hoạt động kiểm soát được chia thành 03 loại: - Kiểm soát thủ công (bằng tay - ...

Thứ ba là mục tiêu tuân thủ, theo đó KSNB giúp NHTM hoạt động và tuân thủ pháp luật cũng như các quy định hiện hành; tuân thủ các yêu cầu về giám sát và tuân thủ các chính sách và quy trình của ngân hàng. Các mục tiêu trên được ...

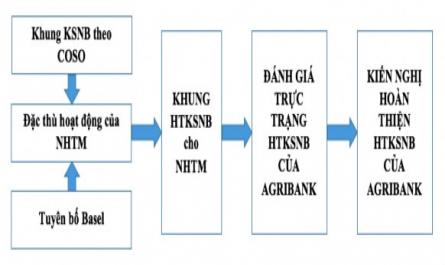

1.2.2 Đặc trưng của NHTM ảnh hưởng đến việc thiết kế và vận hành hệ thống kiểm soát nội bộ theo tiêu chuẩn quốc tế COSO NHTM là một loại hình doanh nghiệp đặc biệt trong nền kinh tế - chuyên cung cấp các dịch vụ tài chính với ...

Nhất về KSNB, do vậy luận án sẽ sử dụng quan điểm về các thành phần của HTKSNB theo báo cáo COSO. 1.1.2.1 Môi trường kiểm soát Theo (Ramos, 2004); (COSO, 2013) thì Môi trường kiểm soát là nền tảng ý thức, là văn hoá của tổ chức, phản ...

Phân nhiệm; Thông tin và truyền thông; Giám sát hoạt động và sửa chữa sai sót. Nguyễn Tuấn (2015) đã nghiên cứu mô hình lý thuyết về tác động của KSNB đến hoạt động và rủi ro của các NHTM Việt Nam. Nghiên cứu đã d ng mô hình lý ...

Khái niệm rủi ro trong kiểm toán. Theo ISA 315, KSNB được hiểu là một quá trình do bộ máy quản lý, Ban Giám đốc (BGĐ) và các nhân viên của đơn vị chi phối, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện ba ...

DANH MỤC CÁC BẢNG Tên bảng Trang Bảng 1.1 Cơ sở thiết lập Hệ thống kiểm soát nội bộ theo thông lệ quốc tế 35 Bảng 1.2 Khuôn mẫu KSNB được các quốc gia sử dụng 64 Bảng 2.1 Một số chỉ tiêu tài chính của Agribank từ 2015 - 2019 76 ...

Bộ Giáo Dục Và Đào Tạo Ngân Hàng Nhà Nước Việt Nam Học Viện Ngân Hàng Nguyễn Thị Quỳnh Hương Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso Chuyên ...

DCV(-2) 0.148738 0.360366 0.150303 0.452596 0.035317 0.152373 (0.11504) (0.09655) (0.13640) (0.33096) (0.13015) (0.11685) { 1.29287} { 3.73241} { 1.10191} { 1.36752} { 0.27135} { 1.30406} DCV(-3) 0.238824 0.093639 -0.003220 -0.034495 -0.045326 -0.083458 (0.12147) (0.10194) (0.14402) (0.34944) ...

Bảng 8: Kiểm định tính chuẩn cho mô hình VAR với DCV VAR Residual Normality Tests Orthogonalization: Cholesky (Lutkepohl) Null Hypothesis: residuals are multivariate normal Date: 05/11/17 Time: 01:57 Sample: 2005M01 2016M10 Included observations: 133 Component Skewness Chi-sq df Prob. ...

Bảng 12: Kết quả mô hình hiệu chỉnh sai số giữa DCPI_SA và TT Biến Hệ số Constant 0,0029 (0,2760) TT -0,0316 (0,2144) U3(-1) 0,7649 (0,0000) R 2 0,5797 Adj R 2 0,5736 Log Likelihood 495,2051 AIC -7,0315 SC -6,9685 F-Stat 94,4949 (0,0000) Jarque-Bera 12,6861 (0,0018) LM Test ...

Trang 4275, Trang 4276, Trang 4277, Trang 4278, Trang 4279, Trang 4280, Trang 4281, Trang 4282, Trang 4283, Trang 4284,