phân nhiệm; Thông tin và truyền thông; Giám sát hoạt động và sửa chữa sai sót. Nguyễn Tuấn (2015) đã nghiên cứu mô hình lý thuyết về tác động của KSNB đến hoạt động và rủi ro của các NHTM Việt Nam. Nghiên cứu đã d ng mô hình lý thuyết để đánh giá tác động của KSNB đến mục tiêu kiểm soát, bao gồm hiệu quả hoạt động và quản lý rủi ro của các NHTM Việt Nam. Kết quả của nghiên cứu đã chỉ ra rằng có mối quan hệ lý thuyết giữa KSNB và hiệu quả hoạt động cũng như giữa KSNB với rủi ro của các NHTM. Phạm Thanh Thuỷ (2016) trong nghiên cứu của mình đã chỉ ra năm cơ sở pháp lý cho việc thiết lập hoạt động KSNB cho các NHTM, các đặc điểm của NHTM ảnh hưởng đến việc thiết kế và vận hành HTKSNB của NHTM, năm bộ phận chính cấu thành HTKSNB và đánh giá HTKSNB với năm thành phần chính đó cũng như rút ra kinh nghiệm quốc tế trong việc xây dựng HTKSNB của NHTM. Hồ Vũ Tuấn (2016) trong luận án của mình tiếp tục nghiên cứu về sự hữu hiệu của HTKSNB trong các NHTM theo hướng đảm bảo hiệu quả hoạt động. Điểm mới của luận án là tác giả đã xem x t các nhân tố ảnh hưởng và mức độ ảnh hưởng của các nhân tố đến sự hữu hiệu của HTKSNB trong các NHTM Việt Nam; kiểm định các nhân tố tác động và mức độ tác động của các nhân tố đến sự hiệu hữu của HTKSNB trong NHTM để thấy được thực trạng về sự hữu hiệu của HTKSNB trong các NHTM Việt Nam và đề xuất giải pháp. Nguyễn Thị Bích Liên (2018) đã hệ thống hóa và kết nối bản chất KSNB theo khuôn mẫu COSO với Tuyên bố Basel, từ đó nhận diện những yếu tố ảnh hưởng tới xây dựng KSNB trong các NHTM. Nghiên cứu cũng phát triển phương pháp đánh giá thực trạng KSNB của các NHTM theo hiệu lực của năm bộ phận cấu thành theo khuôn mẫu COSO. Mô hình đánh giá được xây dựng dưới cách tiếp cận nội dung đánh giá theo KTNB - đánh giá với mục đích cải thiện tính hiệu lực của KSNB trong NHTM. Ngoài ra, trong lĩnh vực ngân hàng, các nghiên cứu ứng dụng liên quan đến KSNB, HTKSNB được thực hiện thông qua các luận văn thạc sỹ, khoá luận. Các nghiên cứu được thực hiện liên quan đến việc hoàn thiện HTKSNB nói chung hay HTKSNB theo lĩnh vực như hoạt động tín dụng, công tác điều hoà tiền mặt và an

toàn kho quỹ, việc tăng cường quản lý rủi ro…

Kết luận: Đã có nhiều các nghiên cứu về KSNB, HTKSNB ở trên thế giới cũng như ở Việt Nam. Tuy nhiên, sau khi làm tổng quan nghiên cứu, luận án xác định được khoảng trống nghiên cứu là chưa có một nghiên cứu nào xây dựng khung

lý thuyết HTKSNB cho NHTM mà chủ yếu là kế thừa khuôn mẫu thống nhất chung cho các loại hình doanh nghiệp; các nghiên cứu thực hiện tại Việt Nam chủ yếu cho các tập đoàn kinh tế hoặc cho cả hệ thống NHTM mà chưa có riêng cho một NHTM cụ thể. Ví lý do đó, luận án tập trung vào nghiên cứu khuôn mẫu HTKSNB tại NHTM dựa vào đặc thù hoạt động và khuôn mẫu KSNB COSO cũng như các quy định về KSNB của Uỷ ban Basel; điều kiện áp dụng khuôn mẫu KSNB COSO cho các NHTM; học tập kinh nghiệm thiết lập HTKSNB tại ngân hàng ở các nước theo khuôn mẫu KSNB COSO; đưa ra quan điểm về sự hoàn thiện của HTKSNB tại ngân hàng và các tiêu chí đo lường sự hoàn thiện. Tiếp theo, luận án tìm hiểu thực trạng hoàn thiện HTKSNB tại Agribank dựa vào các thành phần của HTKSNB theo khuôn mẫu KSNB COSO; xác định các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại ngân hàng và đo lường mức độ tác động của từng nhân tố đó đến sự hữu hiệu đó thông qua việc vận dụng phương pháp phân tích nhân tố khám phá (EFA) và mô hình hồi quy bội; đánh giá thực trạng hoàn thiện HTKSNB tại Agribank. Cuối cùng, luận án đưa ra giải pháp nhằm hoàn thiện HTKSNB tại Agribank theo khuôn mẫu KSNB COSO.

3. MỤC TIÊU NGHIÊN CỨU

Mục tiêu tổng quát: Hoàn thiện HTKSNB của Agribank theo tiêu chuẩn quốc tế COSO.

Mục tiêu cụ thể: Trên cơ sở mục tiêu tổng quát, Luận án xây dựng các mục tiêu cụ thể như sau:

- Xây dựng khung lý thuyết cho HTKSNB của một NHTM trên cơ sở các khuôn mẫu KSNB COSO và phù hợp với đặc thù hoạt động của NHTM; các điều kiện áp dụng khuôn mẫu KSNB COSO cho các NHTM; các tiêu chí đo lường sự hoàn thiện HTKSNB tại các NHTM.

Có thể bạn quan tâm!

-

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 1

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 1 -

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 2

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 2 -

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 3

Hoàn thiện hệ thống kiểm soát nội bộ tại Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam theo tiêu chuẩn quốc tế COSO - 3 -

Khái Quát Về Hệ Thống Kiểm Soát Nội Bộ Tại Các Nhtm Theo Tiêu Chuẩn Quốc Tế Coso

Khái Quát Về Hệ Thống Kiểm Soát Nội Bộ Tại Các Nhtm Theo Tiêu Chuẩn Quốc Tế Coso -

Đặc Trưng Của Nhtm Ảnh Hưởng Đến Việc Thiết Kế Và Vận Hành Hệ Thống Kiểm Soát Nội Bộ Theo Tiêu Chuẩn Quốc Tế Coso

Đặc Trưng Của Nhtm Ảnh Hưởng Đến Việc Thiết Kế Và Vận Hành Hệ Thống Kiểm Soát Nội Bộ Theo Tiêu Chuẩn Quốc Tế Coso -

Các Thành Phần Của Hệ Thống Kiểm Soát Nội Bộ Tại Các Nhtm Theo Tiêu Chuẩn Quốc Tế Coso

Các Thành Phần Của Hệ Thống Kiểm Soát Nội Bộ Tại Các Nhtm Theo Tiêu Chuẩn Quốc Tế Coso

Xem toàn bộ 225 trang tài liệu này.

- Tìm hiểu và đánh giá thực trạng hoàn thiện HTKSNB tại Agribank theo khuôn mẫu COSO; đo lường mức độ hữu hiệu của HTKSNB tại Agribank; kiểm định lại trên cơ sở xác định các nhân tố và đo lường mức độ tác động của từng nhân tố đến sự hữu hiệu của HTKSNB tại Agribank.

- Đề xuất giải pháp hoàn thiện HTKSNB tại Agribank cho phù hợp với đặc thù hoạt động của ngân hàng này dựa trên khuôn mẫu KSNB COSO.

Để đạt được mục tiêu nghiên cứu, các câu hỏi nghiên cứu được đặt ra như sau:

Câu hỏi 1: Khung HTKSNB của NHTM dựa trên khuôn mẫu KSNB COSO và đặc thù hoạt động của ngân hàng?

Câu hỏi 2: Thực trạng hoàn thiện HTKSNB tại Agribank và các nhân tố cũng như mức độ tác động của từng nhân tố đến sự hữu hiệu của HTKSNB tại Agribank?

Câu hỏi 3: Giải pháp nào nhằm hoàn thiện HTKSNB tại Agribank để giúp ngân hàng này đạt được các mục tiêu kiểm soát?

4. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU

- Đối tượng nghiên cứu: Sự hoàn thiện của HTKSNB và các nhân tố tác động theo khuôn mẫu KSNB COSO.

- Phạm vi nghiên cứu:

- Về không gian: Nghiên cứu được thực hiện tại Agribank.

- Về thời gian: Từ năm 2016 đến năm 2020.

5. THIẾT KẾ NGHIÊN CỨU

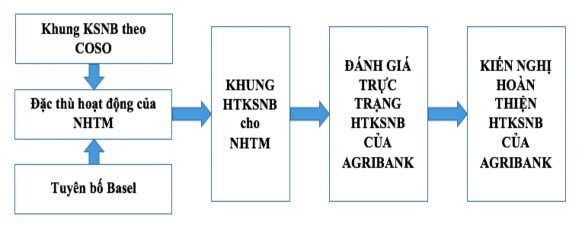

5.1 Khung phân tích

Hình 1. Khung nghiên cứu của Luận Án

5.2 Phương pháp nghiên cứu

Để giải quyết được các câu hỏi nghiên cứu và đạt được mục tiêu nghiên cứu, luận án đã sử dụng phương pháp nghiên cứu hỗn hợp là phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng, cụ thể:

- Phương pháp thực chứng: Luận án sẽ tìm hiểu thực trạng; một số tình huống cụ thể phát sinh tại Agribank làm bằng chứng thuyết phục cho những kết quả nghiên cứu.

- Phương pháp nghiên cứu định tính: Luận án thực hiện phỏng vấn sâu các chuyên gia có trình độ, kinh nghiệm và liên quan trực tiếp đến lĩnh vực nghiên cứu để xác định các nhân tố ảnh hưởng đến mức độ hữu hiệu của HTKSNB tại các NHTM.

- Phương pháp nghiên cứu định lượng: Trên cơ sở các nhân tố ảnh hưởng đã được xác định bằng phương pháp nghiên cứu định tính, luận án kiểm định các nhân tố tác động và đo lường mức độ tác động của các nhân tố đến mức độ hữu hiệu của HTKSNB tại Agribank thông qua việc vận dụng phương pháp phân tích nhân tố khám phá (EFA) và mô hình hồi quy bội; đo lường mức độ hữu hiệu của HTKSNB tại Agribank. Kết quả được thể hiện thông qua các bảng để mô tả, phân tích, tổng hợp và so sánh.

6. KẾT CẤU CỦA LUẬN ÁN

Ngoài phần mở đầu và kết luận, Luận án gồm 3 chương:

Chương 1. Tổng quan về hệ thống kiểm soát nội bộ tại các NHTM theo tiêu chuẩn quốc tế COSO.

Chương 2. Thực trạng hoàn thiện hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam theo tiêu chuẩn quốc tế COSO.

Chương 3. Giải pháp hoàn thiện hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam theo tiêu chuẩn quốc tế COSO.

CHƯƠNG 1

TỔNG QUAN VỀ HỆ THỐNG KIỂM SOÁT NỘI BỘ

TẠI CÁC NGÂN HÀNG THƯƠNG MẠI THEO TIÊU CHUẨN QUỐC TẾ COSO

1.1 CƠ SỞ LÝ LUẬN VỀ HỆ THỐNG KIỂM SOÁT NỘI BỘ THEO TIÊU CHUẨN QUỐC TẾ COSO

1.1.1 Khái niệm hệ thống kiểm soát nội bộ theo tiêu chuẩn quốc tế COSO

Khái niệm kiểm soát nội bộ (KSNB) là một khái niệm có ý nghĩa rộng đã được nhiều nhà nghiên cứu và các tổ chức định nghĩa. Tuy nhiên, hiện nay định nghĩa được chấp nhận rộng rãi là định nghĩa của COSO (Committee of Sponsoring Organization - Uỷ ban các tổ chức tài trợ thuộc Hội đồng quốc gia Hoa Kỳ về việc chống gian lận về BCTC) - một tổ chức được thành lập nhằm nghiên cứu về KSNB, cụ thể là nhằm thống nhất định nghĩa về KSNB và đưa ra các bộ phận cấu thành để giúp các đơn vị có thể xây dựng một HTKSNB hữu hiệu. Theo đó, năm 1992, COSO định nghĩa: KSNB là một quá trình bị chi phối bởi người quản lý, HĐQT và các nhân viên của đơn vị, nó được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu: sự hữu hiệu và hiệu quả của hoạt động; sự tin cậy của BCTC; sự tuân thủ pháp luật và các quy định”. Trong định nghĩa trên, có bốn nội dung quan trọng cần lưu ý, đó là: quá trình, con người, đảm bảo hợp lý và mục tiêu. Thứ nhất, KSNB được hiểu là một quá trình, tức KSNB không phải là một sự kiện hay tình huống mà là một chuỗi các hoạt động hiện diện rộng khắp trong tổ chức. KSNB tỏ ra hữu hiệu nhất khi nó được xây dựng như một phần cơ bản trong hoạt động của tổ chức chứ không phải là một sự bổ sung cho các hoạt động của tổ chức hoặc là một gánh nặng bị áp đặt bởi các cơ quan quản lý hay thủ tục hành chính. Thứ hai, KSNB được thiết kế và vận hành bởi con người trong đơn vị (HĐQT, BGĐ, Nhà quản lý và các nhân viên). Con người đặt ra mục tiêu và đưa cơ chế kiểm soát vào vận hành hướng tới các mục tiêu đã định. Ngược lại, KSNB cũng tác động đến hành vi của con người. Mỗi cá nhân có một khả năng, suy nghĩ và ưu tiên khác nhau khi làm việc và họ không phải luôn luôn hiểu rõ nhiệm vụ của mình cũng

như trao đổi và hành động một cách nhất quán. KSNB sẽ tạo ra ý thức kiểm soát ở mỗi cá nhân và hướng các hoạt động của họ đến mục tiêu chung của tổ chức. Thứ ba, KSNB cung cấp sự đảm bảo hợp lý, tức KSNB chỉ có thể cung cấp một sự đảm bảo hợp lý cho BGĐ và Nhà quản lý trong việc đạt được các mục tiêu của tổ chức. Điều này là do những hạn chế tiềm tàng trong HTKSNB như: sai lầm của con người khi quyết định, sự thông đồng của các cá nhân, sự lạm quyền của nhà quản lý và do mối quan hệ giữa lợi ích và chi phí của việc thiết lập HTKSNB. Cuối cùng, KSNB đảm bảo các mục tiêu mà mỗi tổ chức đặt ra, bao gồm mục tiêu chung và mục tiêu cụ thể cho từng hoạt động, từng bộ phận. Có thể chia các mục tiêu kiểm soát mà tổ chức cần thiết lập thành ba nhóm sau đây: Nhóm mục tiêu về hoạt động (nhấn mạnh đến sự hữu hiệu và hiệu quả của việc sử dụng các nguồn lực); Nhóm mục tiêu về BCTC (nhấn mạnh đến tính trung thực và đáng tin cậy của BCTC mà tổ chức cung cấp); Nhóm mục tiêu về sự tuân thủ (nhấn mạnh đến việc tuân thủ pháp luật và quy định).

Đến năm 2009, Robert R. Moeller đã phát triển thêm lý luận của tổ chức COSO và bổ sung thêm một số mục tiêu của KSNB cần đạt được, cụ thể: KSNB là một quá trình được thiết kế bởi nhà quản lý và áp dụng trong đơn vị nhằm cung cấp sự đảm bảo hợp lý về: độ tin cậy của thông tin tài chính và thông tin hoạt động; tuân thủ các chính sách, thủ tục, nội quy, quy chế và luật pháp; bảo vệ tài sản; thực hiện được sứ mệnh, mục tiêu và kết quả của các hoạt động hoặc chương trình của đơn vị; đảm bảo tính chính trực và giá trị đạo đức”. Như vậy, khái niệm này đã đưa ra thêm một mục tiêu kiểm soát tổ chức cần thiết lập, đó là mục tiêu đảm bảo tính chính trực và giá trị đạo đức”.

Nhìn chung, các tác giả đều thống nhất quan điểm chung khi đưa ra khái niệm về KSNB, đó là KSNB là một quá trình, được thiết kế và vận hành bởi con người; cung cấp sự đảm bảo hợp lý và thực hiện các mục tiêu của tổ chức.

Tại Việt Nam, định nghĩa KSNB cũng được nêu rõ trong Điều 39, Luật Kế toán Việt Nam năm 2015: KSNB là việc thiết lập và tổ chức thực hiện trong nội bộ đơn vị kế toán các cơ chế, chính sách, quy trình, quy định nội bộ phù hợp với quy

định của pháp luật nhằm bảo đảm phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu đề ra”.

Khái niệm về HTKSNB cũng được nhiều tác giả khác nhau đề cập trên nhiều góc độ, cụ thể:

Tại Mỹ, một trong những khái niệm đầu tiên về HTKSNB được định nghĩa bởi AICPA. Theo đó, HTKSNB được hiểu là: Hệ thống kế hoạch, tổ chức và tất cả các phương pháp phối hợp được thừa nhận d ng trong kinh doanh để bảo vệ tài sản của tổ chức, kiểm tra sự chính xác và độ tin cậy của thông tin kế toán, thúc đẩy hiệu quả hoạt động và khích lệ, bám sát chủ trương quản lý đã đề ra”.

Theo Chuẩn mực kế toán quốc tế (ISA) số 400 – ISA 400 về Đánh giá rủi ro và KSNB của Liên đoàn Kế toán Quốc tế (IFAC) thì: HTKSNB bao gồm toàn bộ các chính sách và thủ tục (các loại hình kiểm soát) được thiết lập nhằm đạt được bốn mục tiêu: bảo vệ tài sản của đơn vị; bảo đảm độ tin cậy của các thông tin; bảo đảm việc thực hiện các chế độ pháp lý; bảo đảm hiệu quả hoạt động”. Định nghĩa này đã đề cập phạm vi của HTKSNB rất rộng, nó không chỉ giới hạn trong phạm vi của những hoạt động về kế toán, tài chính mà bao gồm tất cả những lĩnh vực hoạt động trong đơn vị; nhấn mạnh đến các mục tiêu đảm bảo hiệu quả hoạt động trên cơ sở tuân thủ pháp luật, đảm bảo độ tin cậy của thông tin và độ an toàn của tài sản.

Định nghĩa trên của IFAC cũng ph hợp với quan điểm về HTKSNB theo nghiên cứu của Alvin A.rens và cộng sự (2000), theo đó Để đạt được mục tiêu cần phải xây dựng một HTKSNB, theo đó hệ thống bao gồm các chính sách, thủ tục đặc th được thiết kế để cung cấp cho các nhà quản lý sự đảm bảo hợp lý để thực hiện các mục tiêu đã định. Mục tiêu đó bao gồm: đảm bảo độ tin cậy của thông tin, bảo vệ tài sản và sổ sách; đẩy mạnh tính hiệu quả trong hoạt động; tăng cường sự gắn bó với các chính sách và thủ tục đề ra”.

Tại Việt Nam, tác giả Ngô Trí Tuệ và các cộng sự (2004) đã nêu các quan điểm khác nhau về HTKSNB và đưa ra khái niệm chung: HTKSNB là hệ thống các chính sách và thủ tục được thiết lập nhằm đạt được bốn mục tiêu cơ bản: bảo vệ tài sản của đơn vị; đảm bảo độ tin cậy của các thông tin; đảm bảo việc thực hiện các chế độ pháp lý và đảm bảo hiệu quả hoạt động”.

Theo Chuẩn mực Kiểm toán Việt Nam (VSA) số 400 – VAS 400(2001) về đánh giá rủi ro và KSNB, HTKSNB được định nghĩa như sau: HTKSNB được hiểu là các quy định và các thủ tục kiểm soát do đơn vị được kiểm toán xây dựng và áp dụng nhằm bảo đảm cho đơn vị tuân thủ pháp luật và các quy định để kiểm tra, kiểm soát, ngăn ngừa và phát hiện gian lận, sai sót để lập BCTC trung thực và hợp lý; nhằm bảo vệ, quản lý và sử dụng có hiệu quả tài sản của đơn vị”.

Thay thế cho VSA 400, VSA 315 (2012) định nghĩa KSNB là quy trình do Ban quản trị, BGĐ và các cá nhân khác trong đơn vị thiết kế thực hiện và duy trì để tạo ra sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của BCTC, đảm bảo hiệu quả, hiệu suất hoạt động, tuân thủ pháp luật và các quy định có liên quan”. Như vậy, khái niệm này tiếp cận theo hướng đánh giá rủi ro và tương đồng với quan điểm của COSO, coi KSNB là một quy trình chứ không phải là hệ thống như các khái niệm trước đây.

Theo đó, luận án hiểu KSNB là một quy trình chịu sự ảnh hưởng bởi tất cả mọi người trong tổ chức nhằm cung cấp sự đảm bảo hợp lý cho việc đạt được các mục tiêu thông tin, mục tiêu báo cáo và mục tiêu tuân thủ.

1.1.2 Các thành phần của hệ thống kiểm soát nội bộ theo tiêu chuẩn quốc tế COSO Có rất nhiều quan điểm khác nhau về các thành phần cấu thành HTKSNB. Harvey and Brown (1998) nhận định HTKSNB được cấu thành bởi ba thành phần, đó là: môi trường kiểm soát; hệ thống kế toán; các loại kiểm soát và thủ tục kiểm soát. Còn theo Grieves (2000) thì HTKSNB bao gồm giám sát quản lý và văn hoá kiểm soát; nhận biết và đánh giá rủi ro; kiểm soát các hoạt động và phân chia trách

nhiệm; thông tin và truyền thông; hoạt động giám sát và sửa sai.

Với mục tiêu là định hướng, hướng dẫn về quy định liên quan đến các chủ đề: Quản trị rủi ro doanh nghiệp (Enterprise Risk Management - ERM), Kiểm soát nội bộ (Internal Control) và Ngăn chặn gian lận (Fraud Deterrence); Báo cáo COSO (1992) cho rằng một HTKSNB bao gồm năm thành phần, đó là: Môi trường kiểm soát (Control Environment); Đánh giá rủi ro (Risk Assessment); Hoạt động kiểm soát (Control Activities); Thông tin và truyền thông (Information and Communication); Giám sát (Monitoring). Đây được coi là khuôn khổ hoàn thiện