Vietnamese Small and Medium-sized Enterprises', Journal of Economics and Development, Số 15,Trang: 74-90. 117. Nguyen, C. H. (2007), Determinants of credit participation and its impact on household consumption: Evidence from rural Vietnam . 118. Nguyễn Đình Thọ và Nguyễn Thị Mai ...

DANH MỤC TÀI LIỆU THAM KHẢO 1. Abadi, H. R. D., B. Ranjbarian và F. K. Zade (2012), 'Investigate the customers' behavioral intention to use mobile banking based on TPB, TAM and perceived risk (a case study in Meli Bank)', International Journal of Academic Research in Business ...

Các tổ chức tín dụng có thể tiến hành nhận dạng hay định danh và thực hiện quy trình thẩm định cũng như xử lý các vấn đề liên quan đến việc phán quyết cho vay và giải ngân một cách thuận lợi nhất; Tích cực, chủ động tham gia ...

Về phía các TCTD đã có thâm niên hoạt động cần: - Không ngừng đổi mới, phù hợp với điều kiện thị trường để có thể duy trì lợi thế về kinh nghiệm và uy tín của mình. - Tập trung phát triển các sản phẩm mới, bắt kịp xu ...

- Xây dựng khung pháp lý, chế tài rõ ràng, mạch lạc cho các rủi ro có thể xảy ra khi giao dịch ngân hàng điện tử. ● Một số kiến nghị khác - Có các chính sách khuyến khích, thúc đẩy các ngân hàng phát triển ngân hàng tự động LiveBank ...

Dàng nhận diện cũng như biết đến các tổ chức và hoạt động tín dụng. Ngược lại, ở vùng núi, do điều kiện tự nhiên không thuận lợi cho việc di chuyển và tập trung dân cư, hiện diện của các TCTD là các chi nhánh tại đây cũng thưa ...

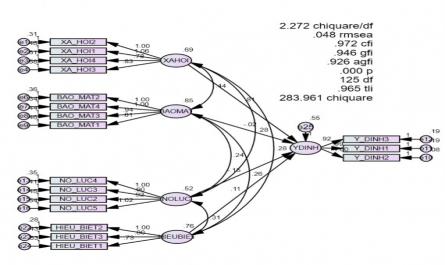

Hình 3.3. Kết quả SEM của tiếp cận tín dụng phi chính thức Nguồn : Tác giả tổng hợp phân tích số liệu Các chỉ tiêu đo lường sự phù hợp của mô hình cho thấy, giá trị Chi-quare/df= 2.272 < 3, TLI= 0.965, CFI=0.972, GFI= 0.946 đều lớn hơn ...

Của chủ hộ, khoảng cách, lãi suất, thủ tục vay vốn, kinh nghiệm của ngân hàng, dịch vụ ngân hàng điện tử với 21 thang đo và các thang đo này đều có trong số nhân tố đạt yêu cầu, có khả năng hội tụ, biểu diễn tốt của các ...

Vùng thành thị (thành phố, thị xã, thị trấn), và tham gia hoạt động dịch vụ, sản xuất công nghiệp nhỏ 1 . Các hộ kinh doanh cá thể có đa phần thời gian hoạt động trên 5 năm (59,14%) - bởi các hộ này có nền tảng kinh doanh từ trước ...

Đo lường: Tiện lợi là một trong những nhân tố ảnh hưởng đến ý định sử dụng tín dụng phi chính thức của các hộ gia đình. Sự tiện lợi của tín dụng đen là khách hàng có thể dễ dàng tiếp cận nguồn tín dụng một cách nhanh ...

2.2.1.9. Khả năng tiếp cận tín dụng ngân hàng của hộ kinh doanh cá thể Khả năng tiếp cận tín dụng chính thức của hộ kinh doanh cá thể đã được đề cập, nên tác giả không trình bày lại ở đây. Thang đo khả năng tiếp cận tín dụng ...

2.2. Mô hình nghiên cứu và giả thuyết nghiên cứu 2.2.1. Mô hình tiếp cận tín dụng chính thức Dựa trên mô hình TPB, UTAUT và kết quả phỏng vấn sâu, tác giả đưa ra các biến tác động đến tiếp cận tín dụng chính thức như sau: 2.2.1.1. ...

Trang 2682, Trang 2683, Trang 2684, Trang 2685, Trang 2686, Trang 2687, Trang 2688, Trang 2689, Trang 2690, Trang 2691,