của chủ hộ, khoảng cách, lãi suất, thủ tục vay vốn, kinh nghiệm của ngân hàng, dịch vụ ngân hàng điện tử với 21 thang đo và các thang đo này đều có trong số nhân tố đạt yêu cầu, có khả năng hội tụ, biểu diễn tốt của các biến quan sát. Thang đo biến phụ thuộc Khả năng tiếp cận tín dụng chính thức của hộ gia đình (4 biến quan sát), đều đã hội tụ và biểu diễn tốt của các thang đo. Như vậy, qua phân tích nhân tố khám phá EFA cho thấy các biến độc lập, phụ thuộc đều có tính hội tụ và biểu diễn tốt các biến quan sát trong thang đo và được đưa vào kiểm định tiếp theo với phân tích CFA.

Kết quả phân tích ma trận hệ số tương quan các biến số thể hiện mối liên hệ giữa các biến được đưa vào phân tích có mối liên hệ với nhau một cách có ý nghĩa thống kê. Mức ý nghĩa quan sát của các yếu tố: Lãi suất, thủ tục, kinh nghiệm, kinh nghiệm ngân hàng, đặc điểm chủ hộ trong ma trận tương quan hầu hết < 0.01 điều đó thể hiện các mối tác động này có ý nghĩa tương đối cao. Đồng thời hệ số tương quan r chạy từ 0,3 < r < 0,7 chứng tỏ các biến số có tác động với nhau và có ý nghĩa thực tế.

Đồng thời khi xét riêng mối quan hệ giữa các biến độc lập KC, LS, TTV, KNCH, KNNH, NHĐT, DDCH với biến phụ thuộc Y thể hiện các biến KC, TTV, LS và KNNH có hệ số tương quan r < 0, tức là mối quan hệ ngược chiều với biến phụ thuộc. Còn tất cả các biến độc lập còn lại đều có hệ số tương quan 0,3 < r < 0,7. Qua phân tích chúng ta có thể thấy hệ số tương quan giữa các biến độc lập với biến phụ thuộc thể hiện sự tương quan khá chặt chẽ với nhau. Từ đó chúng ta có thể đưa các biến vào mô hình CFA để phân tích.

3.3.1.3. Phân tích nhân tố khẳng định CFA

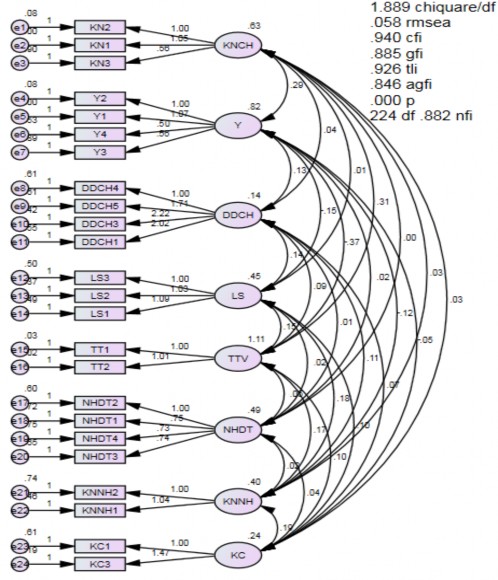

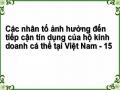

Sau khi móc nối các sai số để cải thiện mô hình phù hợp dữ liệu thực tế, kết quả thực hiện phân tích nhân tố khẳng định CFA có hệ số Chi-square/df = 1.889 (< 3); GFI

= 0.885; TLI = 0.926 (> 0.9); CFI=0.94 (> 0.9); RMSEA=0.058 (< 0.08).

Hình 3.1. Kết quả phân tích nhân tố khẳng định CFA

Nguồn: Tổng hợp, phân tích của tác giả

Việc móc nối các sai số dùng sửa chữa sự khác nhau giữa mô hình đề xuất và mô hình ước lượng. Khi móc nối các sai số sẽ cải thiện mô hình để có thể cải thiện Chi- square. Chi-square dùng để đo mức độ phù hợp một cách chi tiết hơn của cả mô hình nghiên cứu với thực tế. Trong mô hình có Chi-square càng nhỏ càng tốt một số tác giả đề nghị 1 < χ2/df < 3 (Hair và cộng sự, 2016). Nếu móc nối giữa các sai số với nhau thì hiệp phương sai giữa chúng giảm xuống và làm cho Chi-square sẽ giảm một lượng tương ứng so với Chi- square của mô hình ban đầu. Khi đó GFI, TLI, CFI... cũng sẽ được cải thiện.

Tác giả tiếp tục lược bớt từng yếu tố không phù hợp với mô hình bằng việc xem xét hệ số Beta chuẩn hóa của các chỉ báo trong mô hình. Hệ số Beta nào < 0,5 sẽ bị loại bỏ.

Tất cả các hệ số Beta chuẩn hóa của các biến số đều > 0.5 do vậy ta có thể tạm thời chấp nhận mô hình CFA này.

Kết quả đánh giá độ tin cậy thang đo, phân tích nhân tố khám phá EFA và phân tích nhân tố khẳng định CFA với các tiêu chí đo lường các giả thuyết vẫn được giữ nguyên từ lúc đầu nghiên cứu như sau:

H1: có mối quan hệ thuận chiều giữa giá trị tài sản đảm bảo tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H2: có mối quan hệ thuận chiều giữa thu nhập tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H3: có mối quan hệ thuận chiều giữa số năm kinh nghiệm kinh doanh tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H4: có mối quan hệ ngược chiều giữa khoảng cách địa lý tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H5: có mối quan hệ ngược chiều giữa lãi suất vay vốn tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H6: có mối quan hệ ngược chiều giữa mức độ phức tạp của thủ tục vay vốn tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H7: có mối quan hệ thuận chiều giữa kinh nghiệm của ngân hàng tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

H8: có mối quan hệ thuận chiều giữa chất lượng dịch vụ ngân hàng điện tử tới khả năng tiếp cận tín dụng chính thức của hộ gia đình.

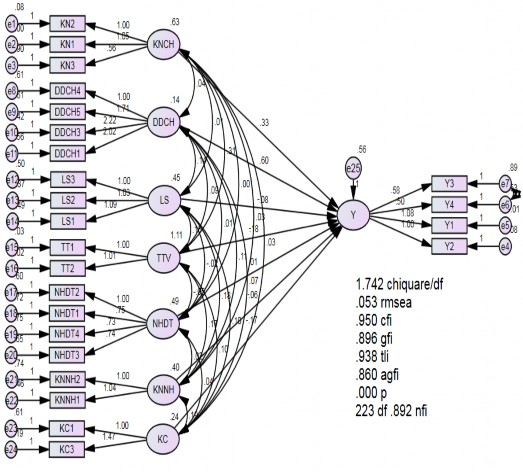

3.3.1.4. Phân tích nhân mô hình cấu trúc SEM

Các hệ số trong mô hình phù hợp dữ liệu thực tế, kết quả thực hiện có hệ số Chi-square/df = 1.742 (< 3); GFI = 0.896; TLI = 0.938 (> 0.9); CFI=0.950 (> 0.9);

RMSEA=0.053 (< 0.08). Mô hình chỉ ra sự ảnh hưởng của yếu tố tác động đến khả năng tiếp cận tín dụng của ngân hàng thương mại gồm 8 nhân tố đã được tác giả đề cập trước đó.

Kết quả phân tích cấu trúc SEM đã chứng minh các yếu tố: đặc điểm chủ hộ (gồm tài sản đảm bảo và thu nhập), kinh nghiệm của chủ hộ, khoảng cách, thủ tục vay vốn, lãi suất, kinh nghiệm của ngân hàng và dịch vụ ngân hàng điện tử có tác động đến khả năng tiếp cận tín dụng ngân hàng của hộ gia đình. Các hệ số Beta đều thỏa mãn mối quan hệ giả thuyết ban đầu ngoại trừ yếu tố kinh nghiệm của ngân hàng. Kết quả thu được từ thực tế ngược lại so với giả định ban đầu. Kinh nghiệm ngân hàng càng nhiều thì khả năng tiếp cận tín dụng của hộ gia đình càng giảm.

Hình 3.2. Kết quả phân tích mô hình cấu trúc SEM

(Nguồn: Tổng hợp, phân tích của tác giả)

Kết quả trên đã trả lời cho câu hỏi nghiên cứu về chiều hướng tác động của các nhân tố. Kết quả khẳng định các biến độc lập có tác động đến khả năng tiếp cận tín dụng chính thức của hộ gia đình. Tuy nhiên trong nghiên cứu này thì kinh nghiệm của ngân hàng có tác động ngược chiều so với giả thuyết ban đầu.

3.3.2. Đối với mô hình tiếp cận tín dụng phi chính thức

3.3.2.1. Đánh giá độ tin cậy của thang đo

Dữ liệu thu thập từ khảo sát, tiến hành phân tích đánh giá hệ số Cronbach’s Alpha. Kết quả đánh giá độ tin cậy của thang đo tiếp cận tín dụng phi chính thức được tổng hợp trong bảng ở phụ lục. (Kết quả phân tích chi tiết xem ở phần Phụ lục)

Kết quả kiểm định cho thấy hệ số Cronbach’s Alpha của các thang đo đều có giá trị trên mức 0,7, do đó các thang này là đảm bảo độ tin cậy. Hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0,3 được cho là đạt yêu cầu. Tuy nhiên biến quan sát HQ4: “Tín dụng tiêu dùng sẽ giúp tôi có cơ hội tăng thu nhập hoặc giải quyết các nhu cầu của mình” thì có hệ số Cronbach’s Alpha nếu loại biến là lớn hơn hệ số Cronbach’s Alpha chung (0,721 > 0,707) do đó biến này bị loại bỏ để tăng độ tin cậy cho việc phân tích EFA tiếp theo.

3.3.2.2. Kết quả phân tích nhân tố khám phá EFA

Sau khi chạy EFA lần 1 thì các biến quan sát TL4,TL5 bị loại ra khỏi vì có hệ số tải nhỏ hơn 0.5 và các biến quan sát ĐK4 và TL6 cũng bị loại vì không hội tụ với các biến quan sát tương ứng với các biến độc lập. Sau khi chạy EFA lần 2 thì các biến ĐK1, ĐK2, ĐK3 bị loại ra khỏi vì có hệ số tải nhỏ 0.5.

Bảng 3.9. KMO và kiểm định Bartlett

0.894 | |

Kiểm định Bartlett | 5675.71 |

Sig. | 0.000 |

Có thể bạn quan tâm!

-

Khả Năng Tiếp Cận Tín Dụng Ngân Hàng Của Hộ Kinh Doanh Cá Thể

Khả Năng Tiếp Cận Tín Dụng Ngân Hàng Của Hộ Kinh Doanh Cá Thể -

Thang Đo Ý Định Sử Dụng Tín Dụng Phi Chính Thức

Thang Đo Ý Định Sử Dụng Tín Dụng Phi Chính Thức -

Kết Quả Học Vấn Và Tiếp Cận Nguồn Thông Tin Của Hộ

Kết Quả Học Vấn Và Tiếp Cận Nguồn Thông Tin Của Hộ -

Kết Quả Sem Của Tiếp Cận Tín Dụng Phi Chính Thức

Kết Quả Sem Của Tiếp Cận Tín Dụng Phi Chính Thức -

Đối Với Các Nhân Tố Ảnh Hưởng Đến Tiếp Cận Tín Dụng Phi Chính Thức

Đối Với Các Nhân Tố Ảnh Hưởng Đến Tiếp Cận Tín Dụng Phi Chính Thức -

Khuyến Nghị Nhằm Quản Lý Và Kiểm Soát Tín Dụng Đen

Khuyến Nghị Nhằm Quản Lý Và Kiểm Soát Tín Dụng Đen

Xem toàn bộ 226 trang tài liệu này.

Nguồn : Tác giả tổng hợp từ phân tích dữ liệu

Kết quả phân tích nhân tố khám phá với các biến quan sát khảo sát hộ gia đình chưa sử dụng tín dụng đen cho kết quả tốt. Đầu tiên, hệ số KMO = 0.894 >0.5 cho thấy phân tích nhân tố thích hợp với dữ liệu nghiên cứu. Tiếp theo, kiểm định Barlett là 5675.71 với mức ý nghĩa Sig. = 0.000 < 0.05 nghĩa là có thể bác bỏ giả thuyết các biến quan sát không có tương quan với nhau trong tổng thể) như vậy giả thiết về mô hình nhân tố là không phù hợp sẽ bị bác bỏ, điều này chứng tỏ dữ liệu dùng để phân tích là hoàn toàn thích hợp. Giá trị của tổng phương sai trích của nhân tố thứ 6 là 64.9% >50% và hệ số hội tụ eigenvalues của nhân tố này là 1.2 >1 cho thấy các biến quan sát bắt đầu có sự hội tụ ở 6 nhân tố, các nhân tố này giải thích được 64.9% biến thiên của dữ liệu khảo sát. Do đó các nhân tố đảm bảo được khả năng đại diện cho dữ liệu khảo sát ban đầu.

Tương tự đối với biến phụ thuộc, với hệ số kiểm định KMO=0.758, Sig=0.000, phương sai trích đạt 90.43% cho thấy khả năng hội tụ và biểu diễn tốt của các biến quan sát trong thang đo.

Như vậy sau khi kiểm định độ tin cậy và giá trị, loại những thang đo không đáp ứng được nhu cầu và những thang đo còn lại được lựa chọn đã được kiểm định đều đảm bảo yêu cầu. Như vậy mô hình nghiên cứu sẽ được điều chỉnh như sau:

3.3.2.3. Phân tích nhân tố khẳng định CFA

Bảng 3.10. Tổng hợp kết quả phân tích CFA lần 1

Độ tin cậy tổng hợp (Composite Reliabilitiy) | Tổng phương sai trích (Average Variance Extracted ) | Các chỉ tiêu | |

Ảnh hưởng xã hội | 0.831 | 0.482 | Chiquare/df=2.435 <3 |

Bảo mật | 0.88 | 0.647 | GFI=0.905>0.9 |

CFI=0.942>0.9 | |||

Ý định sử dụng | 0.948 | 0.858 | |

TLI=0.932>0.9 | |||

Nỗ lực kỳ vọng | 0.786 | 0.486 | |

RMSEA=0.051 | |||

Hiệu quả kỳ vọng | 0.745 | 0.424 | |

Hiểu biết tài chính | 0.792 | 0.562 | |

Tiện lợi | 0.581 | 0.322 |

Nguồn : Tác giả tổng hợp từ phân tích dữ liệu

Sau khi đánh giá độ tin cậy của thang đo và phân tích nhân tố khám phá EFA, các nhân tố về ý định sử dụng tín dụng đen đều có tính hội tụ cao, biểu diễn tốt biến quan sát thì bước tiếp theo sẽ tiếp tục phân tích nhân tố khẳng định CFA để khẳng định giá trị, độ tin cậy và tính phân biệt của thang đo. Tác giả sử dụng phần mềm AMOS 20 để phân tính nhân tố khẳng định CFA. Muốn thấy rõ kết quả phân tích, tác giả đã tổng hợp kết quả phân tích CFA lần 1 cho thang đo.

Nhìn vào bảng trên ta thấy một số AVE của các biến độc lập nhỏ hơn 0.5 chính vì vậy chúng ta cần phải bỏ một vài biến quan sát để cải thiện chỉ số này. Cụ thể sau khi phân tích và chạy lại CFA thì tác giả kết luận loại bỏ 2 biến nhân tố độc lập là hiệu quả kỳ vọng và tiện lợi ra khỏi thang đo. Cùng với đó là 2 biến quan sát là NL1 và AH5 để cải thiện tổng phương sai trích.

Kết quả phân tích CFA lần 2 các chỉ tiêu đo lường sự phù hợp của mô hình cho thấy, giá trị Chi-quare/df= 2.201 < 3, TLI= 0.967, CFI=0.974, GFI= 0.948 đều lớn hơn 0.9, hệ số RMSEA = 0.046 <0.05, vì thế mô hình có phù hợp với thị trường.Ngoài ra tất cả các giá trị AVE > 0.5, giá trị của độ tin cậy tổng hợp > 0.7, độ tin cậy thang đo được đảm bảo, tính phân biệt được đảm bảo AVE > MSV. Hệ số P-value của các biến quan sát biểu diễn các nhân tố đều < 0.5, các biến quan sát này có khả năng biểu diễn tốt các nhân tố trong mô hình CFA.Từ đó có thể khẳng định thang đo đạt được giá trị hội tụ và tính đơn hướng. Như vậy, các thang đo nghiên cứu đối với các hộ kinh doanh cá thể tiếp cận tín dụng phi chính thức đã đảm bảo các yêu cầu phân tích.

Bảng 3.11. Tổng hợp kết quả phân tích CFA lần 2

Độ tin cậy tổng hợp (Composite Reliabilitiy) | Tổng phương sai trích (Average Variance Extracted ) | MSV | Các chỉ tiêu | |

Ảnh hưởng xã hội | 0.831 | 0.524 | 0.441 | Chiquare/df=2.201 |

<3 | ||||

Bảo mật | 0.88 | 0.647 | 0.135 | |

GFI=0.948>0.9 | ||||

Ý định sử dụng | 0.948 | 0.858 | 0.441 | |

CFI=0.974>0.9 | ||||

Nỗ lực kỳ vọng | 0.786 | 0.524 | 0.25 | |

TLI=0.967>0.9 | ||||

Hiểu biết tài chính | 0.792 | 0.562 | 0.242 | RMSEA=0.046<0.5 |

Nguồn : Tác giả tổng hợp từ phân tích dữ liệu

Hệ số tương quan giữa các thành phần với sai lệch chuẩn của các thang đo đều khác với 1 ở độ tin cậy 95%, đạt mức ý nghĩa thống kê (tất giá trị P-value đều bằng 0). Hiểu biết tài chính, Nỗ lực kỳ vọng đều đặt giá trị phân biệt có sự tương quan giữa các thành phần của thang đo.

Bảng 3.12. Kiểm định sự tươmg quan của các biến trong mô hình tiếp cận tín dụng phi chính thức

Ước lượng (Estimate) | SE | C.R. | P- value | |||

XAHOI | <--> | BAOMAT | .430 | .044 | 9.772 | *** |

XAHOI | <--> | YDINH | .522 | .047 | 11.201 | *** |

XAHOI | <--> | NOLUC | .285 | .034 | 8.271 | *** |

XAHOI | <--> | HIEUBIET | .269 | .039 | 6.928 | *** |

BAOMAT | <--> | YDINH | .336 | .045 | 7.442 | *** |

BAOMAT | <--> | NOLUC | .237 | .036 | 6.632 | *** |

BAOMAT | <--> | HIEUBIET | .261 | .042 | 6.197 | *** |

YDINH | <--> | NOLUC | .184 | .036 | 5.167 | *** |

YDINH | <--> | HIEUBIET | .257 | .043 | 5.963 | *** |

NOLUC | <--> | HIEUBIET | .308 | .037 | 8.324 | *** |

Nguồn : Tác giả tổng hợp phân tích dữ liệu

Kết quả kiểm định sư tương quan của các thành phần thang đo ý định sử dụng trên cho thấy sau khi phân tích CFA thang đo ý định sử dụng tín dụng phi chính thức của hộ gia đình gồm có 4 biến độc lập (Nỗ lực kỳ vọng, Ảnh hưởng xã hội, Bảo mật và Hiểu biết tài chính ) với 18 biến quan sát và biến phụ thuộc (Ý định sử dụng ) với 3 biến quan sát. Kết quả CFA cho thấy thành phần của thang đo đều đạt được giá trị cấu trúc bao gồm: giá trị hội tụ, giá trị phân biệt, giá trị tương đồng có sự tương quan và đạt yêu cầu về giá trị.

3.3.2.4. Phân tích nhân mô hình cấu trúc SEM

Kiểm định mối quan hệ giữa các nhân tố trong mô hình cấu trúc

Mô hình mối quan hệ giữa các nhân tố trong mô hình cấu trúc tiếp cận tín dụng phi chính thức của hộ kinh doanh cá thể được biểu hiện thông qua bảng 3.12.