3.7 Kế toán xác định kết quả tiêu thụ sản phẩm : 3.7.1 Phương pháp tính kết quả tiêu thụ sản phẩm Kết quả của hoạt động tiêu thụ sản phẩm là chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán ra, chi phí bán hàng và chi ...

Kế toán sẽ vào Sổ cái TK 632 (Biểu 2.12) BIỂU 2.13: SỔ CÁI TÀI KHOẢN Tài khoản: 632 – Giá vốn hàng bán Từ ngày 01/10/2007 đến ngày 31/12/2007 Chứng từ Diễn giải TK đ/ư Số phát sinh Ngày Số Nợ Có …. 05/11/07 NK 986 Nhập hàng bán bị trả ...

Cuối ngày, thủ kho tính ra số lượng hàng tồn kho đề ghi vào cột tồn của thẻ kho (Biểu 2.3). Thẻ kho được mở hàng tháng và mở chi tiết cho từng loại thành phẩm. Đến cuối tháng thủ kho tính ra số tồn cho từng loại sản phẩm để ...

Bộ phận kế toán khác chuyển sang để ghi sổ tổng hợp, thực hiện các bút toán kết chuyển, khoá sổ kế toán cuối kỳ. - Kế toán vật tư : Theo dõi tình hình sử dụng và quản lý các loại vật tư cho sản xuất, lập báo cáo nhập - xuất ...

3. Kế toán tiêu thụ và xác định kết quả tiêu thụ tại 1 số nước trên thế giới 3.1 Kế toán tiêu thụ và xác định kết quả tiêu thụ tại Mỹ * Các phương thức tiêu thụ : Tiêu thụ trực tiếp, tiêu thụ với hợp đồng sẽ mua lại ...

Trong đó: DTT về Tổng Chiết Giảm DT tiêu thụ = DT bán - khấu - giá - hàng TP hàng TM hàng bán bị bán trả lại Thuế TTĐB, - XK, VAT phải nộp theo PP trực tiếp Có thể khái quát mối quan hệ chặt chẽ giữa doanh thu, chi phí, và kết quả hoạt ...

Nhược điểm : Khó kiểm tra, đối chiếu, phát sinh sai sót. Điều kiện áp dụng : DN có nhiều chủng loại TP, số lần nhập xuất của mỗi loại nhiều. 2 Kế toán tổng hợp tiêu thụ thành phẩm 2.1 Tài khoản sử dụng Để hạch toán quá trình ...

Hoàn Thiện Kế Toán Tiêu Thụ Thành Phẩm & Xác Định Kết Quả Tiêu Thụ Tại Công Ty Cổ Phần Sản Xuất Vật Liệu Xây Dựng Lý Nhân Danh Mục Cụm Từ Viết Tắt Bq : Bình Quân Cpqldn : Chi Phí Quản Lý Doanh Nghiệp Cpbh : Chi Phí Bán Hàng Dt : Doanh ...

Ph ụ lục c : : 01 BẢNG KHẢO SÁT Tôi tên: NGUYỄN ANH THƯ , là học viên Chương trình Thạc sỹ quản trị kinh doanh khóa 3 (hệ song ngữ) nhập học tháng 09/2009 của: Hiện nay tôi đang thực hiện Đồ án tốt nghiệp với đề tài: “ Phân tích, ...

Điều tra kỹ khả năng tài chính và uy tín của người mua. Chỉ áp dụng giao dịch cho các giá trị nhỏ. Chấp nhận giao dịch lớn nếu hai bên có độ tin cậy cao. Qui định rõ ràng các điều khoản áp dụng trong hợp đồng, trọng tài, và ...

4.8.2.2 Khách hàng: LOIPHAT cũng bị ảnh hưởng bởi quy mô nhu cầu SP hoặc dịch vụ hiện tại và tiềm năng, lợi ích mong muốn, thị hiếu, khả năng thanh toán của khách hàng trong việc định hướng tiêu thụ SP, tuy nhiên LOIPHAT luôn dẫn đầu ...

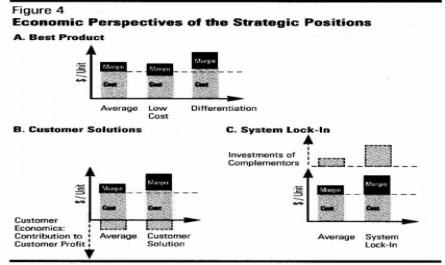

CHƯƠNG 2: TỔNG QUAN LÝ THUYẾT 2.1. Tổng quan về CL, quản trị CLKD: 2.1.1 Khái niệm về CL : Cho đến nay đã có rất nhiều khái niệm về CL: - “CL của một công ty bao gồm tập hợp các hoạt động cạnh tranh và các hướng tiếp cận KD mà ban ...

Trang 5917, Trang 5918, Trang 5919, Trang 5920, Trang 5921, Trang 5922, Trang 5923, Trang 5924, Trang 5925, Trang 5926,