TÀI LIỆU THAM KHẢO 1. Quản trị ngân hàng thương mại - GS.TS Lê Văn Tư (2005), , NXB Tài chính . 2. Luật NHNN và các TCTD. 3. Giáo trình Lý thuyết tài chính tiền tệ, chủ biên TS Nguyễn Hữu tài – NXB Thống kê 4. Quyết định cho vay số ...

Khách hàng có số điểm cao nhất theo mô hình với 8 hạng mục nêu trên là 43 điểm, thấp nhất là 9 điểm. Giả sử ngân hàng biết rằng, mức 28 điểm là ranh giới giữa khách hàng có tín dụng tốt và khách hàng có tín dụng xấu. Trên cơ ...

Nguyên nhân chủ quan: - Công tác thẩm định dự án và quyết định cho vay trong trường hợp đối với Công ty CP Xây dựng BB là chưa chính xác. Ngân hàng chưa đánh giá đúng dự án kinh doanh của Công ty, chưa lường trước được rủi ro xẩy ra ...

Chi nhánh đó triển khai chương trỡnh giao dịch IPCAS giúp kiểm soát chặt chẽ các khoản vay từ mục đích sử dụng vốn, thời hạn vay, lói suất, hạn mức cho vay cho đến việc chấp hành trả lãi, trả gốc. của khách hàng. Đồng thời cấp ...

Hạng Mức độ rủi ro Cấp tín dụng Biện pháp quản lý BBB (Khá) - Hoạt động hiệu quả, có triển vọng phát triển, song có một số hạn chế về tài chính, quản lý. - Rủi ro ở mức trung bình. - Có thể mở rộng tín dụng, không hoặc hạn ...

Các nguy cơ rủi ro; Đánh giá mức độ các nguy cơ đó và đưa ra nhận định mức độ rủi ro chung của khách hàng; Thẩm định từng khoản vay cụ thể theo quy trình tín dụng. Bước 1: Xác định các nguy cơ rủi ro của khách hàng Có rất nhiều ...

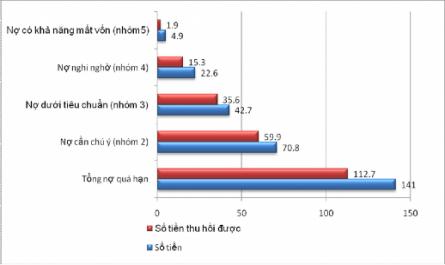

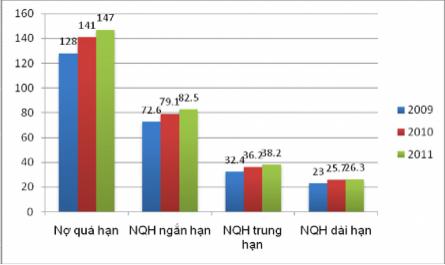

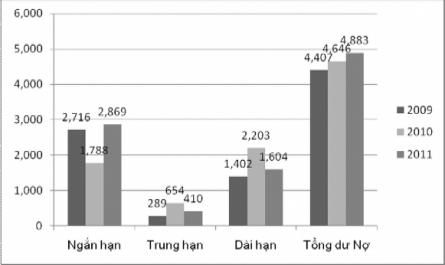

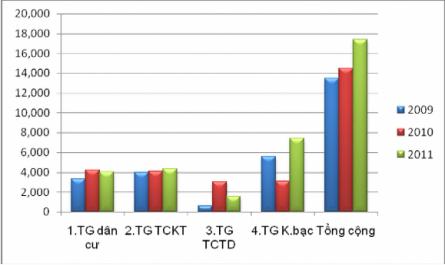

2.2.2. Thực trạng rủi ro tín dụng tại Ngân hàng nông nghiệp và phát triển nông thôn Hà Nội Để xem xét về thực trang rủi ro tín dụng tại một ngân hàng; nếu chỉ xem xét về dư nợ, về cơ cấu thành phần thì hoàn toàn chưa đủ, chúng ta ...

Chủ quan - Một số phòng nghiệp vụ, PGD chưa thực sự quan tâm đến công tác huy động vốn đặc biệt là nguồn vốn dân cư. - Cơ chế khuyến khích các đơn vị tăng trưởng nguồn vốn mới chỉ chú trọng đến nguồn vốn huy động từ dân ...

Tháng 10-1995, thực hiện mô hình ngân hàng 2 cấp, ngân hàng nông nghiệp và phát triển nông thôn Hà Nội đã bàn giao 5 ngân hàng: Sóc Sơn, Đông Anh ,Gia Lâm,Thanh Trì ,Từ Liêm về ngân hàng nông nghiệp Việt Nam. Như vậy ngân hàng nông và phát ...

Phân tích đặc trưng ngành của doanh nghiệp vay, phân tích khả năng cạnh tranh, khả năng tiêu thụ sản phẩm của doanh nghiệp so với các đối thủ cùng loại trên thị trường. Phân tích các rủi ro hệ thống, rủi ro tình hình kinh tế. Thẩm ...

Tư,…Điều này có ý nghĩa rất quan trọng chiếu theo giác độ kinh tế. 1.2.3.3. Kiểm soát rủi ro tín dụng Ngày nay, các ngân hàng sử dụng rất nhiều các quy trình khác nhau để kiểm soát tín dụng, những nguyên lý chung đang được áp dụng ...

Gây hậu quả nghiêm trọng cho nền kinh tế nói chung và hệ thống ngân hàng nói riêng. Chính vì vậy đòi hỏi các nhà quản lý ngân hàng phải hết sức thận trọng và có những biện pháp thích hợp nhằm giảm thiểu rủi ro trong cho vay 1.2. ...

Trang 7013, Trang 7014, Trang 7015, Trang 7016, Trang 7017, Trang 7018, Trang 7019, Trang 7020, Trang 7021, Trang 7022,