2.2.2. Thực trạng rủi ro tín dụng tại Ngân hàng nông nghiệp và phát triển nông thôn Hà Nội

Để xem xét về thực trang rủi ro tín dụng tại một ngân hàng; nếu chỉ xem xét về dư nợ, về cơ cấu thành phần thì hoàn toàn chưa đủ, chúng ta cần xem xét về chất lượng của các khoản vay đó, bao nhiều khoản ngân hàng thu hồi được, bao nhiều khoản ngân hàng chịu mất vốn… Thông thường, để đo lường về rủi ro tín dụng tại ngân hàng; người ta thường xem xét đến chỉ tiêu nợ quá hạn và tỷ lệ nợ quá hạn trên tổng dư nợ. Trong đó, nợ quá hạn được hiểu là khoản nợ mà khách hàng không trả được một phần hoặc toàn bộ nợ gốc hoặc lãi khi đã đến hạn ghi trên hợp đồng tín dụng.

Hiện nay việc phân loại nợ và trích lập dự phòng rủi ro tín dụng tại Ngân hàng nông nghiệp Hà Nội đựơc thực hiện theo quyết định số 493/2005/QĐ - NHNN.

Dựa vào số liệu ở bảng trên; ta có thể thấy một số điểm về thực trạng tín dụng

tại ngân hàng nông nghiệp Hà Nội như sau:

Bảng 2.10: Thực trạng chất lượng tín dụng từ năm 2009 – 2011

Đơn vị tính: Tỷ đồng

2009 | 2010 | 2011 | ||||||||

Số tiền | % | Số tiền | % | So với 2009 | Số tiền | % | So với 2011 | |||

+/- | % | +/- | % | |||||||

Tổng dư Nợ | 4.407 | 100% | 4.646 | 100% | 239 | 5.4% | 4.883 | 100% | 237 | 5.1% |

- Nợ đủ tiêu chuẩn | 4.279 | 97,1% | 4.505 | 97,0% | 231 | 5,4% | 4.736 | 97,0 % | 253 | 5,6% |

- Nợ quá hạn | 128 | 2,9% | 141 | 3,0% | 8 | 6,25% | 147 | 3,0% | -16 | -11,7% |

Có thể bạn quan tâm!

-

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Một Số Nhtm Nước Ngoài Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Một Số Nhtm Nước Ngoài Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam -

Chức Năng, Nhiêm Vụ Của Ngân Hàng No&pt Hà Nội. Các Chức Năng Và Nhiệm Vụ Chính Của Nhno&ptnt Hà Nội.

Chức Năng, Nhiêm Vụ Của Ngân Hàng No&pt Hà Nội. Các Chức Năng Và Nhiệm Vụ Chính Của Nhno&ptnt Hà Nội. -

Lãi Suất Huy Động Đối Với Tgtk Thông Thường Usd, Eur

Lãi Suất Huy Động Đối Với Tgtk Thông Thường Usd, Eur -

Tỷ Trọng Chấm Điểm Các Chỉ Tiêu Phi Tài Chính.

Tỷ Trọng Chấm Điểm Các Chỉ Tiêu Phi Tài Chính. -

Kiểm Tra Sử Dụng Vốn Vay, Giám Sát Tuân Thủ Quy Trình Tín Dụng, Nâng Cao Hiệu Quả Công Tác Kiểm Tra Nội Bộ

Kiểm Tra Sử Dụng Vốn Vay, Giám Sát Tuân Thủ Quy Trình Tín Dụng, Nâng Cao Hiệu Quả Công Tác Kiểm Tra Nội Bộ -

Định Hướng Hoạt Động Tín Dụng Và Hoàn Thiện Quản Trị Rủi Ro Tín Dụng

Định Hướng Hoạt Động Tín Dụng Và Hoàn Thiện Quản Trị Rủi Ro Tín Dụng

Xem toàn bộ 127 trang tài liệu này.

(Nguồn: Phòng tín dụng) Trong môi trường nền kinh tế luôn tiềm ẩn rủi ro như Việt Nam, chất lượng tín dụng tại Ngân hàng nông nghiệp Hà Nội trong 3 năm qua tương đối tốt. Tỷ lệ Nợ quá hạn/ tổng dư nợ của 3 năm đều nhỏ hơn 3%. Và tỷ lệ này đang có xu hướng

tăng qua các năm, từ 2,9% năm 2009, 3,0% năm 2010, va 3% năm 2011.

Nguyên nhân dẫn đến việc tỷ lệ nợ quá hạn/ tổng dư nợ tăng lên năm 2010 chủ

yếu là do những lý do khách quan, cụ thể như sau:

+ Trong những năm qua, tình hình mua bán ngoại tệ diễn biến rất phức tạp. Có những thời điểm không thể ký được hợp đồng mua bán ngoại tệ kỳ hạn, hoặc đã ký được nhưng do chính sách về mua bán ngoại tệ của Ngân hàng Nhà nước và Ngân hàng No&PTNT Việt Nam thay đổi nên không thể bán ngoại tệ cho khách hàng

đúng kỳ hạn nhận nợ, dẫn đến việc nợ quá hạn. Đây là một trong những nguyên nhân dẫn đến nợ quá hạn mà nguyên nhân chính là do chính sách chứ không phải do khả năng sản xuất kinh doanh và tình hình tài chính của khách hàng.

+ Một nguyên nhân khác nữa là: một khách hàng có thể vay tại nhiều Ngân hàng No&PTNT trên địa bàn Hà Nội, vì vậy khi các món vay của khách hàng tại chi nhánh khác bị chuyển sang nhóm nợ xấu thì các món vay tại Ngân hàng No&PTNT Hà Nội cũng sẽ chuyển sang nhóm nợ tương ứng.

+ Trong quá trình giải ngân, đã có một số kỹ thuật bị mắc phải như: giải ngân sai ngày đến hạn hoặc lập lịch trả nợ chưa đúng… điều này dẫn đến việc phải chỉnh sửa lại cho khớp với hồ sơ giấy, do đó nó cũng làm cho các món nợ bị chuyển sang nhóm nợ xấu.

Bên cạnh những lý do khách quan nêu trên còn có một vài lý do chủ quan như: khách hàng gặp khó khăn trong việc thu hồi công nợ, hoặc do việc nắm bắt chưa sát với các chính sách kinh tế của Chính phủ nên khi có sự thay đổi về các chính sách dẫn đến khả năng sản xuất kinh doanh của khách hàng sẽ gặp hạn chế và khả năng trả nợ của khách hàng sẽ bị giảm….

Tuy nhiên đến năm 2011, thì những khó khăn trên đã được Ngân hàng khắc phục, dẫn đến giảm tỷ lệ Nợ quá hạn/Tổng dư nợ.

Bảng 2.11: Phân loại nợ quá hạn 2009-2011

Đơn vị tính: Tỷ đồng

2009 | 2010 | 2011 | ||||||||

Số tiền | % | Số tiền | % | So với 2009 | Số tiền | % | So với 2011 | |||

+/- | % | +/- | % | |||||||

Tổng nợ quá hạn | 128 | 100% | 141 | 100% | 13 | 100% | 147 | 100% | 6 | 4,2% |

Nợ cần chú ý (nhóm 2) | 62,5 | 48,8% | 70,8 | 50,2% | 8,3 | 13,2% | 75,3 | 51,2% | 4,5 | 6,3% |

Nợ dưới tiêu chuẩn (nhóm 3) | 38,6 | 30,1% | 42,7 | 30,3% | 41 | 10,6% | 43,7 | 29,7% | 1 | 2,3% |

Nợ nghi nghờ (nhóm 4) | 18,6 | 14,5% | 22,6 | 16,0% | 40 | 21,5% | 23,0 | 15,6% | 0,4 | 1,7% |

Nợ có khả năng mất vốn (nhóm5) | 8,3 | 6,6% | 4,9 | 3,5% | -3,4 | -40,9% | 5,0 | 3,5% | 0,1 | 2,0% |

Nợ xấu (Nhóm 3- Nhóm 5) | 48,7 | 51,2% | 70,2 | 49,8% | 21,5 | 44,1% | 71,7 | |||

Nợ xấu/TDN | 1,1% | 1,51% | 1,47 | |||||||

(Nguồn: Phòng tín dụng)

Nhận xét:

Tại Ngân hàng Nông nghiệp Hà Nội, nợ quá hạn được phân thành 4 nhóm (nhóm 2 đến nhóm năm 5) và trong mỗi nhóm không chỉ bao gồm nợ quá hạn mà còn có những khoản nợ cơ cấu lại kỳ hạn hay trong hạn nhưng bị đánh giá là tiềm ẩn rủi ro. Nhìn vào bảng, ta thấy rằng nợ quá hạn và nợ cơ cấu lại năm 2011 là 147 tỷ nhưng chiếm chủ yếu trong đó là nợ cần chú ý 75,3 tỷ, chiếm tỷ trọng 51,2%. Loại nợ này chiếm tỷ trọng lớn nhưng chưa đang lo ngại vì phần lớn là do khách hàng chậm nhận tiền hàng. Nhóm nợ dưới tiêu chuẩn (nhóm 3) là 29,7%, nợ nghi nghờ và nợ có khả năng mất vốn chiếm tỷ trọng lần lượt là 15,6% và 3,5%. Trong đó, ta thấy nợ có khả năng mất vốn là 5 tỷ – không quá hạn cao so với quy mô dư nợ của ngân hàng. Ba nhóm nợ này được gọi là nợ xấu trên tổng dư nợ được dùng để đo lường mức độ rủi ro tại ngân hàng. Năm 2011 tỷ lệ này tại ngân hàng nông nghiệp Hà Nội là 1, 47% .Ngân hàng có thể dựa vào tỷ lệ này để có những giải pháp hạn chế rủi ro tín dụng.

Biểu đồ 2.5: So sánh cơ cấu nợ xấu giữa các năm

Để quản lý những khoản nợ có vấn đề và biện pháp hiệu quả hạn chế rủi ro tín dụng; ngân hàng còn phân loại nợ quá hạn theo thời hạn cho vay và theo thành phần kinh tế.

- Theo thời hạn cho vay, nợ quá hạn được phân thành ngắn; trung và dài hạn. Ngân hàng theo dõi những khoản nợ xấu để tránh nguy cơ xảy ra rủi ro.

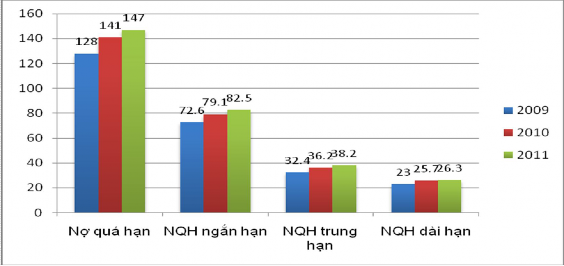

Bảng 2.12: Phân loại nợ quá hạn 2009 – 2011 theo thời hạn

Đơn vị tính: Tỷ đồng

2009 | 2010 | 2011 | ||||||||

Số tiền | % | Số tiền | % | So với 2009 | Số tiền | % | So với 2011 | |||

+/- | % | +/- | % | |||||||

Nợ quá hạn | 128 | 100% | 141 | 100% | 13 | 100% | 147 | 100% | 6 | 4,2% |

NQH NH | 72,6 | 56,7 | 79,1 | 56,1 | 6,5 | 8,9 | 82,5 | 56,1 | 3,4 | 4,3% |

NQH TH | 32,4 | 25,3 | 36,2 | 25,6 | 3,8 | 11,8 | 38,2 | 26,0 | 2 | 5,5% |

NQH DH | 23 | 18,0 | 25,7 | 18,3 | 2,7 | 11,7 | 26,3 | 17,9 | 0,6 | 2,3% |

(Nguồn: Phòng tín dụng)

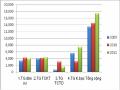

Biểu đồ 2.6: So sánh cơ cấu nợ quá hạn theo thời gian

Từ biểu trên; ta có thể thấy rằng nợ quá hạn năm tăng qua các năm nhưng cơ cấu của từng loại theo thời hạn lại biến động khác nhau. Năm 2009 nợ quá hạn ngắn hạn chiếm tỷ trọng rất lớn 56,7%, tương đương với 72,6 tỷ. Sang năm 2010 con số này là 70,1 tỷ; chiếm tỷ trọng 56,1%, tăng 8,9% so với năm 2009 mặc dù dư nợ tăng. Đến năm 2011, nợ quá hạn ngắn hạn là 82,5 tỷ chiếm 56,1%, tăng 4,3% so với

2010. Trong khi đó, nợ quá hạn trung hạn năm 2010 lại ở mức 36,2 tỷ; tăng 11,8% so với năm 2009 và chiếm tỷ trọng 25,6% so với tổng nợ quá hạn. Nhưng đến năm 2011, nợ quá hạn trung hạn là 38,2 tỷ chỉ còn chiếm tỷ lệ là 26%, tăng 5,5% so với 2010. Nợ quá hạn dài hạn năm 2010 là 25,7 tỷ chiếm 18,3% trong tổng nợ quá hạn và tăng 2,7% so với 2009 nhưng đến năm 2011, nợ quá hạn dài hạn lại tăng 2,3% so với 2010 đạt 26,3 tỷ chiếm 17,9% trong tổng nợ quá hạn. Phần lớn các khách hàng có dư nợ trung và dài hạn tại ngân hàng đều là nhưng công ty lớn; tổng công ty làm ăn hiệu quả. Do đó việc phát sinh nợ quá hạn trung và dài hạn thường là không cao nên việc tăng nợ quá dài hạn năm 2011 cũng là một điểm đáng lưu ý.

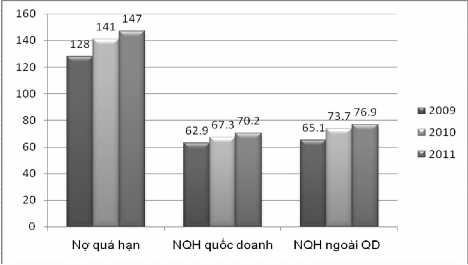

Theo thành phần kinh tế: nợ quá hạn và nợ xấu được chia theo thành phần kinh tế quốc doanh và ngoài quốc doanh.

Bảng 2.13: Phân loại nợ quá hạn 2009– 2011 theo TPKT

Đơn vị tính: Tỷ đồng

2009 | 2010 | 2011 | ||||||||

Số tiền | % | Số tiền | % | So với 2009 | Số tiền | % | So với 2011 | |||

+/- | % | +/- | % | |||||||

Nợ quá hạn | 128 | 100% | 141 | 100% | 13 | 100% | 147 | 13 | 6 | 4,2% |

NQH quốc doanh | 62,9 | 49,1% | 67,3 | 47,7% | 4,4 | 6,9% | 70,2 | 47,7% | 2,9 | 4,3% |

NQH ngoài QD | 65,1 | 50,9% | 73,7 | 52,3% | 8,6 | 13,2% | 76,9 | 52,3% | 3,2 | 4,3% |

(Nguồn: Phòng tín dụng)

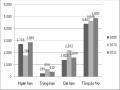

Biểu đồ 2.7: So sánh nợ quá hạn theo thành phần kinh tế

Nhìn vào cơ cấu nợ quá hạn của chi nhánh NHNN&PTNT HN theo thành phần kinh tế, ta nhận thấy rằng, tỷ trọng nợ quá hạn của thành phần kinh tế quốc doanh trong tổng nợ quá hạn giảm dần qua từng năm. Tỷ lệ nợ quá hạn của thành phần kinh tế quốc doanh trong năm 2011 chỉ còn 47,7%, so với năm 2010 là 47,7% và 2009 là 49,1%. – như vậy là tương đối cân bằng với dư nợ.

Trong khi đó, tỷ trọng của thành phần kinh tế ngoài quốc doanh lại tăng lên trong từng năm (năm 2010 tăng 13,2% so với 2009, năm 2011 tăng 4,3% so với 2010) Tuy nhiên, tỷ lệ này gia tăng không phải do khách hàng của chi nhánh thuộc thành phần kinh tế ngoài quốc doanh làm ăn không được hiệu quả mà do tỷ lệ dư nợ của thành phần kinh tế ngoài quốc doanh đang tăng dần lên, theo chủ trương mở rộng cho vay các doanh nghiệp ngoài quốc doanh thắt chặt tín dụng với các thành phần kinh tế quốc doanh của Ngân hàng. Điều này chứng tỏ chất lượng tín dụng của khu vực ngoài quốc doanh vẫn được đánh giá cao hơn khu vực quốc doanh

Tuy nhiên, hiên nay số các doanh nghiệp ngoài quốc doanh tăng trưởng ngày một nhanh, quy mô nhỏ, vốn lại ít, không có các tài sản thế chấp nên tiềm ẩn rủi ro cao. Do vậy, ngân hàng cũng nên thận trọng khi ra quyết định cho vay.

2.3. Thực trạng công tác quản trị rủi ro tín dụng tại Ngân hàng NN&PTNT Hà Nội

2.3.1. Bộ máy tổ chức quản trị rủi ro tín dụng

Nhận thức công tác quản lý rủi ro có ý nghĩa hết sức quan trọng đối với hoạt động kinh doanh của ngân hàng, đặc biệt trong bối cảnh quy mô hoạt động tín dụng đang tăng trưởng với tốc độ khá nhanh, Ban Lãnh đạo NHNN&PTNT HN đã có thái độ khá kiên quyết trong việc chỉ đạo, nỗ lực đổi mới mô thức quản lý rủi ro tín dụng tại NHNN&PTNT HN theo dần các thông lệ quốc tế tốt nhất.

![]()

Sơ đồ 3.1: Bộ máy tổ chức cấp tín dụng

Bộ phận tín

dụng

Phòng TD

Bộ phận

thẩm định

Giám đốc

chi nhánh

PGD phụ trách TD

Nhìn chung đội ngũ cán bộ làm công tác tín dụng của NHNN&PTNT HN có trình độ chuyên môn, được đào tạo bài bản, tốt nghiệp các chuyên ngành kinh tế - tài chính – ngân hàng. Tuy nhiên đa số cán bộ còn trẻ, kinh nghiệm thực tiễn chưa nhiều, chỉ có 40% cán bộ có thâm niên công tác trong ngành trên 10 năm. Nguyên nhân là do, hoạt động tín dụng tăng cao mà chưa có sự chuẩn bị đầy đủ về nguồn nhân lực, mặt khác do cơ chế đãi ngộ chưa thỏa đáng dẫn đến hiện tượng một số cỏn bộ có năng lực và kinh nghiệm chuyển qua các TCTD khác.

2.3.2. Các chỉ số đo lường rủi ro tín dụng tại NHNN&PTNT HN

Để đo lường mức độ rủi ro trong hoạt động tín dụng, phục vụ cho công tác

quản trị rủi ro, NHNN&PTNT HN đã và đang sử dụng các chỉ số đo lường sau:

Doanh số cho vay và dư nợ cho vay: Chỉ tiêu này cho biết quy mô hoạt động tín dụng của ngân hàng, đồng thời cho thấy mức độ đầu tư vào từng lĩnh vực rủi ro cao hay thấp. Hàng năm, căn cứ vào mục tiêu kế hoạch, căn cứ vào tình hình thực hiện năm trước và khả năng của CN, NHNN&PTNT HN xác lập chỉ tiêu cụ thể.

Tỷ lệ Nợ quá hạn/ Tổng dư nợ: Phản ánh phần trăm (%) nợ quá hạn trên tổng dư nợ.

Tỷ lệ Nợ xấu/Tổng dư nợ: Cho biết trong Tổng dư nợ có bao nhiêu phần trăm

nợ xấu (từ nhóm 3 đến nhóm 5). Được quy định dưới 3%.

Tổn thất cho vay/cho vay: Chỉ tiêu này đánh giá mức độ tổn thất trong hoạt động tín dụng ngân hàng chiếm bao nhiêu phần trăm (%) trong tổng số cho vay, chỉ tiêu này nên được so với trung bình ngành.

Tỷ lệ cho vay có tài sản bảo đảm: Cho biết phần trăm (%) nợ được đảm bảo

bằng tài sản. Tỷ lệ này được khuyến khích càng lớn càng tốt.

Trích lập dự phòng rủi ro/cho vay: Chỉ tiêu này cho thấy tình hình dự trữ tổn thất tín dụng của ngân hàng chiếm bao nhiêu phần trăm (%) trong tổng số cho vay, chỉ tiêu cũng cho biết được chất luợng hoạt động tín dụng vì mức trích lập dự phòng rủi ro dựa vào các khoản vay có chất lượng thấp tức có rủi ro cao. Tỷ lệ này được trích lập theo Quyết định 493 của Ngân hàng Nhà nước.

Bảng 2.14: Chỉ số đo lường RRTD tại NHNN&PTNT Hà Nội

Đơn vị: Tỷ đồng

Chỉ tiêu | 2009 | 2010 | 2011 | |

1 | Nguồn vốn | 13.500 | 14.487 | 17.368 |

2 | Doanh số cho vay | 9.787 | 12.642 | 14.394 |

3 | Dư nợ | 4.407 | 4.646 | 4.883 |

4 | Trích lập DPRR | 28 | 28 | 29 |

5 | Nợ quá hạn | 128 | 141 | 147 |

6 | Nợ xấu | 48,7 | 70,2 | 71,7 |

7 | Nợ QH/ Tổng dư nợ | 2,9% | 3% | 3% |

8 | Nợ xấu/Tổng dư nợ | 1,1% | 1,5% | 1,4% |

9 | Tỷ lệ vay có TSĐB | >80% | >80% | >80% |

10 | Trích lập DPRR/DS cho vay | 0,3% | 0,2% | 0,2% |

Bảng 2.15: So sánh một số chỉ tiêu RRTD NHNN&PTNT HN 2011

NHNo HN | NHNo VN | NHNo Thăng Long | BIDV | Vietcombank | |

Tỷ lệ NQH | 3% | ||||

Tỷ lệ nợ xấu | 1,4% | 6,14% | 2,34% | 2% | 3,5% |

Tỷ lệ vay có TSĐB | >80% | >55% | 87% |

Từ bảng so sánh một số chỉ tiêu rủi ro tín dụng của NHNN&PTNT Hà Nội có thể thấy mức rủi ro tín dụng của NHNN&PTNT HN so với toàn hệ thống NHNN&PTNT và một số NHTM khác là rất thấp. Điều này cho thấy chất lượng quản lý RRTD tại NHNN&PTNT HN là rất tốt, thể hiện ở kết quả đạt được trong những năm qua. Việc quản lý tốt RRTD không chỉ nâng cao được chất lượng hoạt động của NH NN&PTNT HN mà còn nâng cao uy tín của Ngân hàng trong hệ thống.

2.3.3 Quy trình thực hiện quản trị rủi ro tín dụng của NHNN&PTNT HN

2.3.3.1 Đánh giá rủi ro tín dụng

Việc đánh giá rủi ro tín dụng là một phần trong quy trình QLRRTD của NHNN&PTNT HN. Để đánh giá rủi ro, cần phải thông qua 3 bước: Xác định