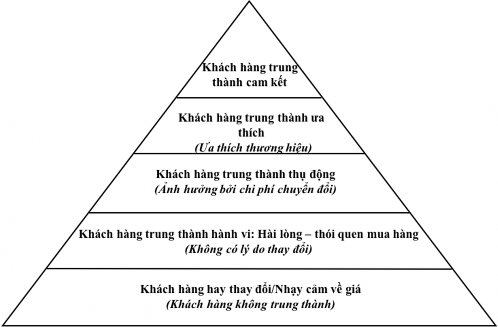

Hình 2.1: Tháp lòng trung thành của khách hàng David A. Aaker

Nguồn: David A. Aaker, 1991

Ở tầng dưới cùng là những Khách hàng không có cảm giác trung thành. Họ không quan tâm đến các thương hiệu và chỉ cần thực hiện lựa chọn mua hàng tùy thuộc vào các yếu tố như giá cả và tiện lợi.

Ở tầng thứ hai là những Khách hàng trung thành hành vi do hài lòng hoặc thói sử dụng SPDV của một thương hiệu. Khách hàng không có lý do thỏa đáng để thay đổi thương hiệu tuy nhiên nhóm khách hàng này dễ bị tác động bởi đối thủ cạnh tranh khi mang tới cho họ những lợi ích tốt hơn.

Ở tầng thứ ba là những Khách hàng trung thành thụ động, ảnh hưởng bởi chi phí chuyển đổi. Nguyên nhân khách hàng không thay đổi một mặt là do họ sợ thiếu thời gian và sức lực để lựa chọn sản phẩm dịch vụ của thương hiệu khác. Mặt khác, việc chuyển đổi có thể dẫn đến chi phí chuyển đổi.

Ở tầng thứ tư là Khách hàng trung thành ưa thích, họ có thái độ ưa thích đối với thương hiệu và gắn bó về mặt cảm xúc đối với thương hiệu. Việc tạo ra sự ưa thích này liên quan đến hình ảnh thương hiệu, sản phẩm kinh doanh, dịch vụ chất lượng cao và trải nghiệm người tiêu dùng của khách hàng, tạo nên mối liên hệ cảm xúc giữa khách hàng và thương hiệu.

Ở tầng trên cùng là Khách hàng trung thành cam kết - giai đoạn cao nhất của lòng trung thành của khách hàng. Các khách hàng có lòng trung thành tuyệt đối với

Có thể bạn quan tâm!

-

Một số yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm - 2

Một số yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm - 2 -

Thương Hiệu Ngân Hàng Và Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm

Thương Hiệu Ngân Hàng Và Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm -

Đặc Điểm Hành Vi Của Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm

Đặc Điểm Hành Vi Của Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm -

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành -

Phân Tích Các Yếu Tố Trong M Ô Hình

Phân Tích Các Yếu Tố Trong M Ô Hình -

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại

Xem toàn bộ 229 trang tài liệu này.

sản phẩm dịch vụ của một công ty nhất định, có ưu tiên và sự nuôi dưỡng cảm xúc mạnh mẽ. Mức độ trung thành cao là nguồn gốc mang đến lợi nhuận của công ty.

2.2.2.2. Ma trận lòng trung thành của Dick và Basu

Theo Dick và Basu (1994) [99], lòng trung thành của khách hàng là "Mối quan hệ giữa thái độ ưa thích của một cá nhân và hành vi lặp lại", do đó phân loại lòng trung thành bao gồm hai chiều là chiều thái độ và chiều hành vi. Lòng trung thành dựa trên thái độ ưa thích và hành vi lặp lại được phân chia thành bốn loại như sau:

Hình 2.2: Ma trận lòng trung thành của Dick và Basu (1994)

Nguồn: Dick và Basu, 1994 Không có lòng trung thành: Đặc trưng bởi thái độ ưa thích thấp và hành vi lặp

lại thấp. Với loại này có thể xảy ra khi các thương hiệu cạnh tranh được xem là có nhiều điểm tương đồng hoặc trong trường hợp thương hiệu mới khi thời gian hoạt động chưa đủ để thành công.

Lòng trung thành giả dối: Đặc trưng bởi thái độ ưa thích thấp và hành vi lặp lại cao. Sự trung thành giả dối xảy ra khi người tiêu dùng mua hàng lặp lại do các yếu tố tình huống như sự tiện lợi, sự sẵn có hoặc sự sắp đặt thu hút. Sự trung thành giả dối cũng có thể xảy ra khi khách hàng không có sự lựa chọn thương hiệu thay thế; khách hàng bị ràng buộc phải sử dụng thương hiệu nhất định do có sự cam kết gần như hợp đồng hoặc cam kết hội viên tạo ra những khó khăn cho việc chuyển đổi. Ngoài ra, khi chi phí chuyển đổi tương đối cao cũng tạo ra lòng trung thành giả dối, hành vi mua lặp lại cao có thể được thực hiện mặc dù không có thái độ ưa thích đối với thương hiệu.

Lòng trung thành tiềm ẩn: Đặc trưng bởi thái độ ưa thích cao và hành vi lặp lại thấp. Lòng trung thành tiềm ẩn xảy ra khi các yếu tố tình huống buộc khách hàng phải lựa chọn thương hiệu khác mạnh mẽ hơn thái độ ưa thích. Ví dụ: một khách hàng có

thể có một thương hiệu nhà hàng ưa thích nhưng không có hành vi tiêu dùng lặp lại, do sở thích của những người bạn khác trong nhóm ăn uống buộc họ phải theo.

Lòng trung thành thật sự: Được đặc trưng bởi thái độ ưa thích cao và hành vi lặp lại cao. Đối với các thương hiệu, lòng trung thành thật sự là một tình huống lý tưởng để hướng tới.

2.2.2.3. Ma trận lòng trung thành và sự hài lòng của Jones và Sasser (1995)

Theo Jones và Sasser (1995) [88], lòng trung thành của khách hàng được xem xét trên hệ quy chiếu với sự hài lòng của khách hàng khi sử dụng SPDV, ông đưa ra cách phân loại lòng trung thành dựa trên đặc điểm của một số thành phần trong xã hội, cụ thể:

Hình 2.3: Ma trận lòng trung thành và sự hài lòng của Jones và Sasser

Nguồn: Jones và Sasser, 1995 Tông đồ: Khách hàng trung thành được ví như những tông đồ của các tôn giáo,

khi lòng trung thành và sự hài lòng đều ở mức cao. Đây là nhóm khách hàng trung thành và hài lòng tuyệt đối với thương hiệu, họ quay trở lại sử dụng sản phẩm dịch vụ của thương hiệu đó và họ cũng chia sẻ những cảm xúc yêu thích mạnh mẽ đối với thương hiệu cho những người xung quanh.

Lính đánh thuê: Khách hàng trung thành được ví như những lính đánh thuê, khi sự hài lòng cao nhưng lòng trung thành thấp. Họ là nhóm khách hàng hài lòng nhưng luôn thay đổi và có xu hướng tìm kiếm và so sánh các thương hiệu khác để đưa ra sự lựa chọn tốt hơn.

Con tin: Khách hàng trung thành được ví như nhưng con tin, khi sự hài lòng thấp nhưng lòng trung thành cao. Họ là những khách hàng vì những rào cản chuyển đổi nên không sử dụng SPDV của thương hiệu khác với sự không hài lòng.

Người đào tẩu: Khách hàng trung thành được ví như những người đào tẩu khi sự hài lòng thấp và lòng trung thành thấp. Họ là nhóm khách hàng hoàn toàn không hài

lòng với SPDV của một thương hiệu và thường xuyên chuyển đổi thương hiệu khác. Họ cũng có thể chia sẻ với người khác những trải nghiệm không tốt của họ về thương hiệu.

2.2.3. T ổng quan về nghiên cứu m ột số yếu tố ảnh hưởng đến lòng trung thành thương hiệu trong lĩnh vực ngân hàng

Nghiên cứu về lòng trung thành của khách hàng đối với ngành dịch vụ với các sản phẩm vô hình mang ý nghĩa vô cùng lớn. Với dịch vụ tài chính ngân hàng thì lòng trung thành thương hiệu của khách hàng phụ thuộc nhiều hơn vào sự phát triển của mối quan hệ giữa các cá nhân với các sản phẩm dịch vụ vô hình của ngân hàng (Bloemer và cộng sự, 1995, Jones and Taylor, 2007). Do tính vô hình và tính tương tác của dịch vụ nên việc đánh giá tác động của các yếu tố đến lòng trung thành là rất quan trọng. Levesque và McDougall (1996) cho rằng những lợi ích đối với các NHTM khi tạo ra được một tập hợp khách hàng trung thành là đặc biệt lớn, bằng cách gia tăng lòng trung thành, một NHTM có thể giảm chi phí phục vụ, tăng doanh thu và thu được kiến thức về các vấn đề tài chính và nhu cầu của KHCN.

Với ý nghĩa trên, có nhiều học giả trong nước và ngoài đã nghiên cứu về các yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu của khách hàng trong lĩnh vực ngân hàng tài chính. Theo đó, có nhiều hướng tiếp cận nghiên cứu các yếu tố ảnh hưởng đến lòng trung thành thương hiệu của khách hàng trong lĩnh vực ngân hàng tài chính, trong phạm vi nghiên cứu của đề tài và nghiên cứu của tác giả, tác giả phân tích và tổng hợp các công trình nghiên cứu theo hai hướng nghiên cứu chính. Hướng thứ nhất là một số nghiên cứu về nhân tố ảnh hưởng trực tiếp đến lòng trung thành thương hiệu mà không thông qua các biến trung gian. Hướng nghiên cứu thứ hai là một số nghiên cứu về nhân tố ảnh hưởng đến lòng trung thành thương hiệu thông qua biến trung gian.

Theo hướng nghiên cứu thứ nhất, nhóm tác giả Zeyad và Norailis (2013) đã thực hiện nghiên cứu “Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng trong Ngân hàng Hồi giáo: Bằng chứng từ các Ngân hàng Malaysia”. Nghiên cứu này đã đưa ra các yếu tố ảnh hưởng đến lòng trung thành một cách trực tiếp bao gồm: Dịch vụ trực tiếp tại quầy (service encounter), giá trị xã hội (social value), trải nghiệm dịch vụ (service experience), niềm tin (trust), độ tin cậy (reliability), dịch vụ tin cậy (service dependability), sự thỏa mãn (satisfaction), sự mong đợi (expectation), giá trị thuận tiện (convenience value).

Nghiên cứu đã xác định mức độ hài lòng và lòng trung thành của khách hàng NHTM Hồi giáo. Ngoài ra, nghiên cứu cũng điều tra mối quan hệ giữa sự hài lòng, tin cậy, giá trị nhận thức và chất lượng dịch vụ với lòng trung thành của khách hàng. Số liệu thống kê mô tả cho kết quả người trả lời cho thấy được mức độ hài lòng và lòng trung

thành của họ. Kết quả của hồi quy nhiều phần chỉ có một yếu tố gắn liền trực tiếp với lòng trung thành của khách hàng (Beta = 0,286; p ≤ 0,05). Niềm tin đã có ảnh hưởng tích cực đáng kể đến lòng trung thành của khách hàng. Do đó, nghiên cứu đã đưa ra khuyến nghị với các nhà quản lý của các ngân hàng Hồi giáo phải chứng minh tầm quan trọng của khách hàng bằng cách xây dựng lòng tin để tăng cường lòng trung thành của khách hàng.

Hạn chế của nghiên cứu là các yếu tố đưa vào phân tích rời rạc và có sự trùng lặp về nội dung giữa một số yếu tố như “độ tin cậy – tin cậy dịch vụ” và “trải nghiệm dịch vụ - dịch vụ trực tuyến tại quầy”. Nghiên cứu nên đưa các yếu tố được phân tích thành hai nhóm, một nhóm là các yếu tố thuộc ngân hàng và một nhóm là các yếu tố thuộc khách hàng. Ngoài ra theo tác giả, các yếu tố: độ tin cậy, giá trị thuận tiện, dịch vụ tin cậy, trải nghiệm dịch vụ (bao gồm trải nghiệm về cơ sở vật chất và con người), có thể thay thế chung bằng yếu tố “chất lượng dịch vụ tổng thể”. Yếu tố “giá trị xã hội” mang tính đặc thù cao về tôn giáo đối với các ngân hàng Hồi giáo và khách hàng Hồi giáo nên có thể phù hợp với thị trường nhưng không cần thiết nghiên cứu ở các thị trường khác không có sự khác biệt lớn về tôn giáo như Việt Nam.

Trải nghiệm dịch vụ

Dịch vụ trực tuyến

tại quầy

Giá trị xã hội

Niềm tin

Lòng trung thành thương hiệu

Độ tin cậy

Dịch vụ tin cậy

Sự thoả mãn

Sự mong đợi

Giá trị thuận tiện

Hình 2.4: Mô hình nghiên cứu của Zeyad và Norailis

Nguồn: Zeyad và Norailis, 2013

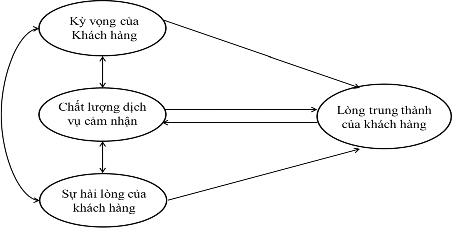

Tác giả Benjamin (2006) nghiên cứu về “Tương quan về lòng trung thành của khách hàng với ngân hàng của họ: nghiên cứu tại Nigeria”. Tác giả đã nghiên cứu sự tương quan giữa kỳ vọng của khách hàng, chất lượng dịch vụ cảm nhận và sự hài lòng của khách hàng. Đồng thời nghiên cứu tác động của các yếu tố trên tới lòng trung thành của khách hàng. Riêng biến chất lượng dịch vụ được tác giả xây dựng thang đo dựa trên mô hình đo lường chất lượng dịch vụ SERVQUAL của Parasuraman và cộng sự (1988).

Kết quả nghiên cứu cho thấy sự kỳ vọng khách hàng, chất lượng dịch vụ và sự hài lòng của khách hàng đã tạo ra sự khác biệt tới lòng trung thành của khách hàng với 25% (thay đổi R-square = 0,25). Tuy nhiên, sự tác động đến lòng trung thành của chất lượng dịch vụ cảm nhận (Beta = 0,29) và sự hài lòng của khách hàng (Beta = 0,34) là đáng kể và sự hài lòng của khách hàng giải thích nhiều nhất về lòng trung thành của khách hàng đối với ngân hàng. Như vậy tại thị trường Nigeria, chất lượng dịch vụ và sự hài lòng của khách hàng có tác động đến lòng trung thành của khách hàng chứ không phải những kỳ vọng của họ về dịch vụ ngân hàng. Sự đóng góp không đáng kể của kỳ vọng của khách hàng trong các kết quả hồi quy cho thấy mặc dù khách hàng tại Nigeria có kỳ vọng về các ngân hàng cung cấp sản phẩm và dịch vụ phù hợp với nhu cầu nhưng không đủ để tác động đến lòng trung thành của họ.

Hạn chế của nghiên cứu là chỉ phân tích nhóm yếu tố về khách hàng: kỳ vọng của khách hàng, chất lượng cảm nhận, sự hài lòng của khách hàng, mà không nghiên cứu đến các yếu tố thuộc về ngân hàng. Nghiên nhân loại bỏ các yếu tố này được tác giả giải thích là do bối cảnh thị trường ngân hàng tài chính của Nigeria có nhiều bất ổn từ đầu thế kỷ 21 và tình trạng lạm phát phi mã trong nước khiến người gửi tiền của ngân hàng chỉ có thể nhận được lợi nhuận âm.

Hình 2.5: Mô hình nghiên cứu của Benjamin

Nguồn: Benjamin, 2006

Hai tác giả Rujirutana & Yaowalak (2011) đã nghiên cứu mô hình ảnh hưởng giữa trách nhiệm xã hội (CSR) và lòng trung thành thương hiệu của khách hàng trong lĩnh vực ngân hàng bán lẻ của Thái Lan. Đây là một trong số ít những nghiên cứu tập trung sâu vào phân tích yếu tố trách nhiệm xã hội trong mối quan hệ ảnh hưởng đến lòng trung thành thương hiệu, bao gồm lòng trung thành hành vi và lòng trung thành thái độ.

Kết quả nghiên cứu chỉ ra rằng các hoạt động CSR có sự ảnh hưởng mạnh mẽ và tích cực đến lòng trung thành thái độ và ảnh hưởng không đáng kể đến lòng trung thành hành vi. Chất lượng dịch vụ cảm nhận của khách hàng ảnh hưởng đến cả lòng trung thành thái độ và lòng trung thành hành vi. Tác giả nghiên cứu đã đưa ra khuyến nghị các ngân hàng bán lẻ nên triển khai các hoạt động CSR và coi đây như một yếu tố để nâng cao chất lượng dịch vụ cảm nhận của khách hàng và lòng trung thành thái độ của khách hàng.

Hình 2.6: Mô hình nghiên cứu của Rujrutana & Yaowalakm

Nguồn: Rujirutana & Yaowalak, 2011

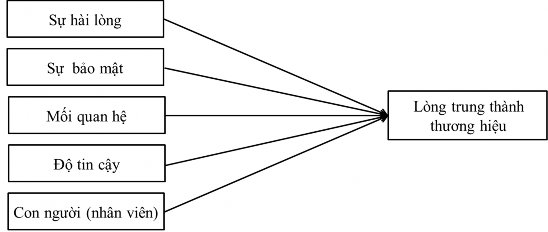

Các tác giả KokSal và Dema (2014) đã thực hiện nghiên cứu “Các nhân tố thiết yếu ảnh hưởng đến lòng trung thành của khách hàng trong ngành ngân hàng: Trường hợp Ngân hàng Bán lẻ Albanian”. Nghiên cứu đã phân tích các nhân tố ảnh hưởng đến lòng trung thành thương hiệu bao gồm: Sự hài lòng, sự bảo mật, mối quan hệ, độ tin cậy, con người (nhân viên). Trong đó, nhân tố mối quan hệ được nhóm tác giả giải thích đó là mối quan hệ ngân hàng – khách hàng (relationship banking), tức là mối quan hệ liên quan đến cá nhân hoặc đối tác kinh doanh thông qua ngân hàng. Kết quả nghiên cứu chỉ ra rằng chỉ có hai yếu tố là mối quan hệ và sự hài lòng có ảnh hưởng đến lòng trung thành thương hiệu của khách hàng cá nhân trong ngành ngân hàng.

Với thị trường ngân hàng bán lẻ Albanian thì yếu tố nhân viên được đánh giá là quan trọng nhất, tuy nhiên trên thực tế yếu tố nhân viên nằm trong sự hài lòng của khách hàng (bao gồm hài lòng về cơ sở vật chất, quy trình phụ vụ, sản phẩm, nhân viên), do đó có thể lồng ghép yếu tố nhân viên là một trong các yếu tố tác động đến sự hài lòng của khách hàng.

Hình 2.7: Mô hình nghiên cứu của KokSal & Dema

Nguồn: KokSal & Dema, 2014

Tại Việt Nam, tác giả Nguyễn Thị An Bình (2016) nghiên cứu về lòng trung thành của khách hàng đối với lĩnh vực NHBL với đề tài “Nghiên cứu nhân tố tác động tới lòng trung thành của khách hàng trong lĩnh vực bán lẻ tại các NHTM cổ phần Việt Nam”. Tác giả đã nghiên cứu lòng trung thành của khách hàng tổng hợp cả lòng trung thành thái độ và lòng trung thành hành vi với các yếu tố ảnh hưởng là: (i) Yếu tố cảm nhận của khách hàng về dịch vụ: Chất lượng dịch vụ, Sự hài lòng của khách hàng; (ii) Yếu tố nhận thức của khách hàng về thị trường: Chi phí chuyển đổi, Giá; (iii) Yếu tố khác: Trách nhiệm xã hội. Nghiên cứu đã bổ sung yếu tố trách nhiệm xã hội, là nhân tố mới so với các nghiên cứu trước đây. Nghiên cứu đối với tất cả các dịch vụ của NHBL như: tiền gửi, tiền vay, thẻ, chuyển tiền, thanh toán…

Kết quả nghiên cứu kết luận chất lượng dịch vụ có ảnh hưởng lớn nhất đến lòng trung thành thương hiệu của khách hàng, tiếp theo là trách nhiệm xã hội và chi phí chuyển đổi. Tuy nhiên, sự hài lòng và giá (bao gồm: lãi suất, phí) không có ý nghĩa trong nghiên cứu. Kết quả nghiên cứu chỉ ra rằng các NHTM tại Việt Nam muốn nâng cao hiệu quả hoạt động NHBL đối với nhóm đối tượng KHCN cần quan tâm tới việc nâng cao chất lượng dịch vụ. Đồng thời các NHTM cũng cần phát triển các hoạt động thể hiện trách nhiệm xã hội của doanh nghiệp bao gồm trách nhiệm đối với nhân viên, đối với khách hàng, đối với môi trường và đối với cộng đồng xã hội nói chung.

Mô hình nghiên cứu được xây dựng đơn giản với các nhân tố tác động trực tiếp đến lòng trung thành của khách hàng trong lĩnh vực NHBL. Trên thực tế, nhiều nghiên cứu về lòng trung thành cho thấy rằng các nhân tố được liệt kê có tác động qua lại và tác động tới lòng trung thành với chiều hướng phức tạp hơn, ví dụ biến chất lượng dịch