Trong đó, huy động vốn từ tổ chức cá nhân, kinh tế luôn đạt một tỷ trọng rất lớn

trong tổng vốn huy động ( luôn đạt trên 88 %) và có xu hướng tăng.

2.1.3.2 Hoạt động sử dụng vốn:

Công tác quản lý và sử dụng vốn của Chi nhánh được thực hiện theo phương châm an toàn và hiệu quả nhằm vừa đảm bảo khả năng sinh lời vừa đảm bảo khả năng thanh khoản cho Ngân hàng.

Tính đến 31/12/2012, dư nợ của Chi nhánh đạt 371.106.782.512 đồng tăng 14% so với năm 2011 ( là 325.532.265.497 tỷ). Trong đó cho dư nợ cho vay ngắn hạn đạt 165.023.107.339 ( chiếm 44,47%). Dư nợ cho vay của Chi nhánh có sự tăng lên, và trong đó cho vay ngắn hạn chiếm một tỷ trọng khá cao trong hoạt động cho thấy Chi nhánh đang làm việc đạt kết quả tích cực, không những huy động vốn tăng mà hoạt động sử dụng vốn cũng đã tăng trong 2012, một năm được cho là khó khăn của ngành Ngân hàng.

BẢNG 2.2 HOẠT ĐỘNG SỬ DỤNG VỐN

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

Tiền mặt tại quỹ | 7.877.124.560 | 46.015.102.254 | 40.588.010.245 |

Tiền mặt gửi tại NHNN | 4.809.022.170 | 1.410.021.563 | 4.002.100.564 |

Tiền gửi tại các tổ chức tín dụng | 721.062.681 | 59.046.621 | 755.100.456 |

Cho vay các tổ chức kinh tế, cá nhân | 257.353.100.123 | 291.051.102.420 | 320.298.000.125 |

Có thể bạn quan tâm!

-

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 1

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 1 -

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 2

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 2 -

Các Nhân Tố Ảnh Hưởng Đến Cho Vay Ngắn Hạn Của Ngân Hàng Thương Mại:

Các Nhân Tố Ảnh Hưởng Đến Cho Vay Ngắn Hạn Của Ngân Hàng Thương Mại: -

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 5

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 5 -

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 6

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 6

Xem toàn bộ 51 trang tài liệu này.

Nhận xét:

-Nhìn vào hoạt động sử dụng vốn của Chi nhánh ta nhận thấy rõ được rằng hoạt động cho vay các tổ chức kinh tế, cá nhân là hoạt động chiếm hơn 90% số tiền của Ngân hàng. Điều này rất hợp lý bởi vì cho vay luôn luôn là hoạt động chính và sinh lời chủ yếu( chiếm tỉ lệ cao trong lợi nhuận) của Ngân hàng. Nhưng không thể nói sự tăng

lên của cho vay các tổ chức kinh tế, cá nhân là tốt vì có thể trong đó ẩn chứa rủi ro như

nợ xấu đi kèm với chi phí các hoạt động tăng lên.

- Thêm vào đó tiền mặt tại quỹ năm 2012 là khá cao, tính thanh khoản của Ngân hàng được đảm bảo tuy nhiên điều đó cũng chứng tỏ rằng hiệu quả của sử dụng nguồn vốn Chi nhánh chưa cao. Mất đi chi phí cơ hội khi đầu tư và huy động vốn của Ngân hàng.

- Ta nhận thấy từ bảng 2.1 và bảng 2.2 có sự chênh lệch rất lớn giữa số tiền cho vay các tổ chức kinh tế, cá nhân và số tiền huy động cũng từ các khách hàng này. Có một lượng tiền chênh lệch rất lớn, khoảng tiền này đi đâu? Đó là khoảng tiền mà Chi nhánh đã điều chuyển ( hay còn gọi là bán lại) cho Chi nhánh tổng ( nằm ở Hà Nội) nhằm ngăn ngừa rủi ro và cũng để có lợi nhuận ( lãi suất tùy thời điểm nhưng thường là 8 – 8,5%/ năm và chi phí khá thấp nên số tiền điều chuyển khá lớn ở Chi nhánh). Và Chi nhánh chỉ thường cho vay lại các tổ chức kinh tế, cá nhân tầm khoảng 50% mà thôi chứ không bao giờ cho vay hết.

BẢNG 2.3 THU NHẬP TỪ HOẠT ĐỘNG DỊCH VỤ

Đơn vị: VNĐ

2010 | 2011 | 2012 | Tăng trưởng 2012/2011 (%) | |

1. Thu nhập từ hoạt động dịch vụ | 705.000.285 | 847.104.638 | 950.110.563 | 112,16% |

2. Chi phí từ hoạt động dịch vụ | 103.001.242 | 297.100.058 | 286.012.305 | 96,27% |

3. Thu nhập thuần từ hoạt động dịch vụ | 601.999.043 | 550.004.580 | 664.098.258 | 120,74% |

Thông qua việc không ngừng nâng cao chất lượng dịch vụ tiện ích, Ngân hàng cũng phát triển quảng bá thương hiệu VPBank ( một trong 5 Ngân hàng TMCP hàng

đầu Việt Nam) đã thu hút được một lượng tiền không nhỏ từ khách hàng tại Chi nhánh Huế và các vùng lân cận. Dịch vụ ngày càng đa dạng, phong phú và luôn phục vụ tốt khách hàng, từ đó tỷ trọng thu phí từ các dịch vụ khách hàng cũng tăng lên góp phần trực tiếp làm tăng trưởng nguồn vốn huy động được của Ngân hàng. Góp một phần không nhỏ vào lợi nhuận của Ngân hàng.

BẢNG 2.4 BÁO CÁO KẾT QUẢ KINH DOANH

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

Doanh thu: | 124.131.438.523 | 186.933.300.796 | 209.275.411.659 |

- TN từ HDTD | 123.072.101.365 | 185.564.005.412 | 207.743.085.692 |

- TN từ HDDV | 705.000.285 | 847.104.638 | 950.110.563 |

- TN từ KDNT | 71.215.422 | 66.003.624 | 70.104.693 |

- TN từ HĐ khác | 283.121.451 | 456.187.122 | 512.110.811 |

Chi phí: | 113.558.324.049 | 175.694.341.551 | 197.860.029.625 |

- CP từ HĐTD | 104.621.000.356 | 162.611.108.965 | 178.696.008.542 |

- CP từ HDDV | 103.001.242 | 297.100.058 | 286.012.305 |

- CP từ KDNT | 40.010.210 | 45.005.893 | 70.000.121 |

- CP từ HĐ khác | 863.149.820 | 411.120.451 | 625.006.521 |

- CP khác | 7.931.162.421 | 12.330.006.284 | 18.183.002.136 |

Lợi nhuận trước thuế | 10.573.114.474 | 11.238.959.245 | 11.415.382.034 |

VPBank – Chi nhánh Huế với những chính sách thích hợp, phát triển các hoạt động huy động vốn, hoạt động tín dụng và các hoạt động khác theo hướng tăng dần theo quy mô, điều chỉnh cơ cấu hợp lý, nâng cao chất lượng sản phẩm dịch vụ, mang lại lợi nhuận cho Ngân hàng, qua đó đạt kết quả kinh doanh khả quan.

Lợi nhuận trước thuế tăng dần từ năm 2010 đến năm 2012 ( tăng 7,97% ), tương ứng với sự mở rộng quy mô khi ta thấy rằng doanh thu và chi phí tăng lên cùng

nhau và doanh thu thì tăng cao hơn. Điều này chứng tỏ việc mở rộng quy mô đang đem lại sự tăng về lợi nhuận.

2.2 Đánh giá hiệu quả hoạt động cho vay ngắn hạn tại Ngân hàng thương mại cổ

phần Việt Nam Thịnh Vượng – Chi nhánh Huế:

2.2.1 Tình hình cho vay ngắn hạn tại Ngân hàng thương mại cổ phần Việt Nam

Thịnh Vượng – Chi nhánh Huế:

Với những số liệu Ngân hàng cung cấp ta có thể đánh giá được tình hình cho vay ngắn hạn tại Ngân hàng thông qua chỉ tiêu dư nợ. Chỉ là bề nổi về mặt thu nhập và còn tùy thời điểm nhưng cũng đánh giá được phần nào của sự hiệu quả khi quá trình phát triển của Chi nhánh là khá cao những năm gần đây.

BẢNG 2.5 DƯ NỢ VÀ DƯ NỢ NGẮN HẠN

Đơn vị: VNĐ

2010 | 2011 | 2012 | ||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Tổng | ||||||

dư nợ cho | 300.469.213.10 6 | 100% | 325.532.265.40 7 | 100% | 371.106.782.5 12 | 100% |

vay | ||||||

Ngắn hạn | 132.761.952.83 2 | 44,18% | 146.038.148.11 2 | 44,86% | 165.023.107.3 39 | 44,47% |

Trun g hạn | 102.323.408.11 6 | 34,05% | 113.078.324.95 1 | 34,74% | 120,336.219.1 04 | 32,43% |

Dài hạn | 65.383.852.158 | 21,77% | 66.415.792.344 | 20,40% | 85.747.456.06 9 | 23,10% |

Biểu đồ 2.1: Cơ cấu dư nợ qua 3 năm từ năm 2010 - 2012 Nhận xét:

- VPBank – Chi nhánh Huế có hoạt động cho vay tăng dần qua các năm ( 8,34% trong năm 2011, và 14% năm 2012). Để có được dư nợ cho vay đạt kết quả tốt như vậy là do có sự tăng lên đồng bộ của cả 3 loại hình cho vay là ngắn hạn, trung hạn và dài hạn. Tất cả đều đạt kết quả tốt và tăng dần qua các năm. Trong đó cho vay ngắn hạn ( với tỷ trọng lớn nhất luôn đạt trên 44%) là hoạt động chủ yếu.

- Có sự chuyển dich cơ cấu dù là không nhiều giữa trung hạn và dài hạn. Đó là trung hạn đang giảm dần và dài hạn đang tăng dần ( nhưng rất nhỏ chỉ là 2% mà thôi).

- Cho vay ngắn hạn chiếm phần lớn trong tổng dư nợ cho vay và luôn đem lại thu nhập chính cho Chi nhánh. Với đặc điểm là vòng quay vốn nhanh, việc cho vay là thường xuyên và ít rủi ro nhất trong 3 loại nên cho vay ngắn hạn luôn được xem là một trong những hoạt động căn bản, quan trọng và luôn luôn được Chi nhánh hướng đến một tỷ trọng cao trong dư nợ của hoạt động cho vay.

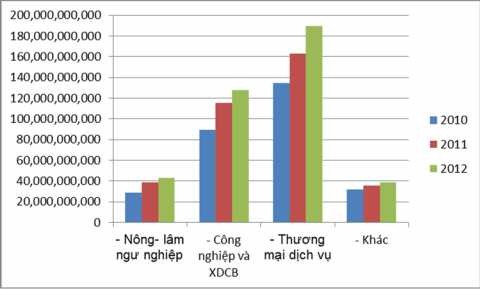

2.2.1.1 Cơ cấu cho vay ngắn hạn theo thành phần và ngành kinh tế:

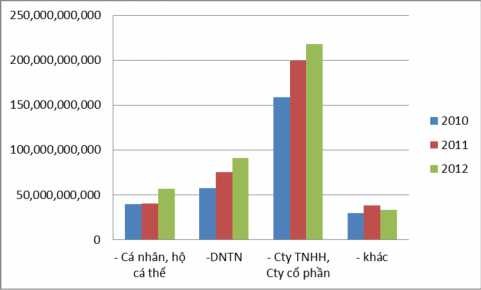

BẢNG 2.6 TÌNH HÌNH DSCV NGẮN HẠN TẠI VPBANK HUẾ

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

1. Phân theo thành phần kinh tế: | 285.133.943.417 | 352.775.361.342 | 398.921.199.901 |

- Cá nhân, hộ cá thể | 39.319.970.791 | 40.145.836.127 | 57.005.839.473 |

-DNTN | 57.368.949.418 | 75.282.262.176 | 90.794.465.063 |

158.762.759.732 | 199.494.466.822 | 218.090.220.005 | |

- khác | 29.682.443.476 | 37.852.796.217 | 33.030.675.360 |

2. Phân theo ngành nghề: | 285.133.943.417 | 352.775.361.342 | 398.921.199.901 |

- Nông- lâm ngư nghiệp | 28.941.095.262 | 38.911.122.357 | 43.003.705.351 |

- Công nghiệp và XDCB | 89.503.544.835 | 115.498.653.339 | 127.774.460.332 |

- Thương mại dịch vụ | 134.668.761.549 | 162.735.274.216 | 189.567.354.220 |

- Khác | 32.020.541.771 | 35.630.311.430 | 38.575.689.998 |

* Xét theo thành phần kinh tế:

+ Đối tượng cho vay của Chi nhánh bao gồm: cá nhân, hộ cá thể, DNTN, Cty TNHH, CTCP. Trong đó Chi nhánh tập trung mạnh vào cho vay Cty TNHH, CTCP. DSCV đối với Cty TNHH, CTCP luôn chiếm tỷ trọng cao và tăng lên theo các năm. Cụ thể năm 2010 đạt gần 160 tỷ chiếm 55,68%, năm 2011 đạt gần 200 tỷ chiếm 56,55% và đến năm 2012 đạt gần 220 tỷ chiếm 54,67%. Luôn chiếm hơn 50% DSCV điều này cho thấy đây là thành phần kinh tế chủ đạo mà Chi nhánh hướng đến trong cho vay ngắn hạn. Điều này cũng dễ hiểu bởi vì trong các loại hình trên thì Cty TNHH, CTCP là 2 loại hình làm ăn có số vốn lớn, đầu tư lớn. Và tỷ trọng này ta nhận thấy đang giữ ổn định quanh mức 55% và thay đổi không đáng kể qua các năm.

+ DSCV đối với DNTN cũng chiếm tỷ trọng khá cao và tăng lên trong những năm gần đây. Năm 2010 đạt gần 60 tỷ chiếm 20,12% thì đến năm 2012 đã tăng lên đến 90 tỷ ( gấp 1,5 lần) chiếm khoảng 22,76%. Điều này chủ yếu một phần do việc vay vốn thêm của nhóm khách hàng này tăng thêm, đồng thời có thêm nhiều khách hàng đến vay vốn tại Chi nhánh.

+ Với cá nhân, hộ cá thể và các thành phần khác thì tỷ lệ chiếm không cao và mặc dù tăng thì tỷ lệ vẫn thấp bởi vì cá nhân và hộ cá thể thường vay nhỏ và có DSCV thực sự lớn khi tập trung rất nhiều các khoản vay như vậy. Nhưng đây cũng là một thành phần tiềm năng bởi vì mặc dù các khoản vay là không lớn nhưng số lượng cá nhân, hộ cá thể ở tỉnh TT – Huế là rất nhiều.

Biểu đồ 2.2: DSCV ngắn hạn theo thành phần kinh tế

* Xét DSCV theo ngành nghề: Nhìn vào cơ cấu ta thấy DSCV của Chi nhánh rất hợp lý trong bối cảnh hiện nay. Đó là Huế là một thành phố du lịch nên thương mại dịch vụ phát triển, tiếp đến là công nghiệp và XDCB và cuối cùng mới đến nông – lâm ngư nghiệp.

+ Về thương mại dịch vụ: đây là ngành nghề chiếm DSCV cao nhất, cụ thể gần 135 tỷ năm 2010 chiếm 47,23%, năm 2011 là 46,13% với 162 tỷ và năm 2012 là 190 tỷ chiếm 47,52%. Hầu như ngành nghề này tỷ trọng DSCV ít có sự biến động, nhưng về lượng thì có sự gia tăng khá lớn và nằm trong ngành được Ngân hàng chú trọng đến.

+ Tiếp đến tới CN và XDCB, sau đó tới nông – lâm ngư nghiệp rồi cuối cùng là các ngành nghề khác. Các ngành nghề này thật sự chưa phát triển lắm ở tỉnh TT – Huế cho nên tỷ trọng còn lại phân theo 3 loại này chỉ chiếm hơn 50%, tức chỉ hơn riêng ngành thương mại dịch vụ một tỷ trọng không đáng kể.

Biểu đồ 2.3: DSCV ngắn hạn theo ngành nghề

2.2.1.2 Cơ cấu cho vay ngắn hạn phân theo tài sản bảo đảm:

BẢNG 2.7 CƠ CẤU DƯ NỢ NGẮN HẠN PHÂN LOẠI THEO TSBĐ

Đơn vị: VNĐ

Dư nợ ngắn hạn | ||||||

2010 | Tỷ lệ (%) | 2011 | Tỷ lệ (%) | 2012 | Tỷ lệ (%) | |

1. Có TSBĐ | 123.176.539.806 | 92,78% | 133.960.793.316 | 91,73% | 156.029.347.968 | 94,55% |

- BĐS | 112.250.780.720 | 84,55% | 121.743.569.211 | 83,36% | 143.110.117.922 | 86,72% |

- Động sản | 5.000.967.516 | 3,77% | 5.974.651.381 | 4,09% | 4.992.939.133 | 3,03% |

- GTCG | 4.754.614.436 | 3,58% | 4.032.219.878 | 2,76% | 5.835.497.611 | 3,54% |

- Bảo lãnh | 1.170.177.194 | 0,88% | 2.210.352.846 | 1,52% | 2.090.793.256 | 1,26% |

2. không có TSBĐ | 9.585.413.022 | 7,22% | 12.077.354.796 | 8,27% | 8.993.759.371 | 5,45% |

Tổng | 132.761.95.,832 | 100% | 146.038.148.112 | 100% | 165.023.107.339 | 100% |

Nhận xét:

- Nhìn vào cả 3 năm ta đều nhận thấy rằng Chi nhánh cho vay có TSBĐ chiếm một tỷ trọng rất lớn, luôn trên 90% và năm 2012 lên đến gần 95%. Điều này là dễ hiểu vì tiêu chí của VPBank là luôn đặt sự an toàn lên hàng đầu và rất chặt chẽ trong các bước cho vay. Tuy nhiên đây cũng là một điểm chưa tốt vì như vậy VPBank sẽ mất đi các khoản cho vay chất lượng tốt ( tín chấp không có TSBĐ nhưng vẫn ít rủi ro và hiệu quả).

- Chiếm tỷ trọng lớn nhất trong các khoản cho vay có TSBĐ đó là cho vay với TSBĐ là BĐS, chiếm đến xấp xỉ 85% toàn bộ dư nợ cho vay và lên đến 86,72% năm 2012. Tiếp theo một lượng rất nhỏ là động sản ( ở đây Chi nhánh chủ yếu chấp nhận với động sản là xe ô tô, xe cơ giới,…) và GTCG, tỷ trọng gần như tương đương cho vay với TSBĐ là động sản. Các loại bảo lãnh không được Chi nhánh cho vay nhiều và chỉ có dưới 1,5% các khoản vay với TSBĐ loại này.

- Qua các năm xu hướng dư nợ với TSBĐ càng thay đổi với sự tăng lên các khoản vay có TSBĐ và TSBĐ là BĐS. Tuy nhiên qua năm 2013 sẽ có một quy định linh hoạt hơn về các khoản vay không có TSBĐ, Ngân hàng đã nhận thấy được đây là các khoản vay tiềm năng mà Ngân hàng chưa khai thác.

2.2.2 Một số chỉ tiêu đánh giá hiệu quả cho vay ngắn hạn tại Ngân hàng thương

mại cổ phần Việt Nam Thịnh Vượng – Chi nhánh Huế:

2.2.2.1 Các chỉ tiêu định tính:

Với sự giám sát và điều hành của các cấp trên thì các khoản cho vay tại VPBank – Chi nhánh Huế luôn luôn tuân thủ đúng pháp luật Nhà nước, quy trình nghiệp vụ đối với một NHTM. Luôn cập nhật và tìm hiểu thông tin về các văn phạm, quy định mới để có thể thay đổi kịp thời và làm đúng pháp luật.

Luôn có một sổ tay hướng dẫn cụ thể đối với các nhân viên A/O (tín dụng) trong đó đủ các quy trình nghiệp vụ, các khái niệm, quy định hướng dẫn cụ thể. Và các nhân viên A/O tại Chi nhánh luôn quan tâm, chăm sóc khách hàng, hướng dẫn họ tận tình cụ thể và giải thích rõ ràng những thắc mắc của khách hàng. Xây dựng được một mối quan hệ lâu dài.

Khi một hợp đồng được ký kết, Ngân hàng luôn cam kết thực hiện đúng các thỏa thuận đã ghi rõ trong hợp đồng và khách hàng cũng thực hiện điều tương tự. Chưa có một trường hợp nào nhân viên của VPBank – Chi nhánh Huế bị khiển trách vì làm sai quy định, quy trình hay sai với thỏa thuận đã được ký ở hợp đồng với khách hàng. Đây là bước đầu để chứng tỏ Chi nhánh luôn luôn làm mọi điều tốt nhất để tạo niềm tin ở khách hàng. Và bước đầu của tính hiệu quả nằm ở những điều trên.

2.2.2.2 Các chỉ tiêu định lượng:

a. Nhóm chỉ tiêu phản ánh về quy mô cho vay:

Chỉ tiêu tăng trưởng dư nợ cho vay ngắn hạn và tăng trưởng DSCV ngắn hạn tuyệt đối và tương đối phản ánh mức tăng trưởng trong hoạt động cho vay của Ngân hàng, thể hiện hiệu quả hoạt động về số lượng và quy mô.

BẢNG 2.8 TĂNG TRƯỞNG DƯ NỢ CHO VAY NGẮN HẠN VÀ DSCV NGẮN HẠN

Đơn vị: VNĐ

2010 | 2011 | 2012 | |||||

Số lượng | Số lượng | Tăng trưởng tuyệt đối | Tăng trưởng tương đối (%) | Số lượng | Tăng trưởng tuyệt đối | Tăng trưởng tương đối (%) | |

Dư nợ cho vay ngắn hạn | 132.761.952.832 | 146.038.148.112 | 13.276.189.280 | 110,0% | 165.023.107.339 | 18.984.959.227 | 113,0% |

DSCV ngắn hạn | 285,133,943,417 | 352,775,361,342 | 67,641,417,925 | 123,7% | 398,921,199,901 | 46,145,838,559 | 113,1% |

40

Nhận xét:

* về dư nợ cho vay:

- Qua bảng số liệu ta thấy, năm qua 2 năm 2011 và 2012 mức tăng trưởng của VPBank – Chi nhánh Huế là rất ổn định và tăng dần qua các năm. Với năm 2011 thì tăng 10% với hơn 13 tỷ và năm tiếp theo thì tăng 13% với gần 19 tỷ. Mặc dù sự gia tăng là không lớn so với tổng dư nợ ngắn hạn nhưng ta cần phải hiểu rằng nếu sự gia tăng dư nợ cho vay quá mức cũng đồng nghĩa với sự gia tăng của rủi ro và nợ quá hạn.

- Dư nợ cho vay ngắn hạn luôn chiếm một tỷ lệ lớn trong dư nợ cho vay, cụ thể như trên bảng 2.5 thì dư nợ cho vay ngắn hạn luôn đạt trên 44% và là hoạt động đem hiệu quả về mặt số lượng cho Ngân hàng.

* Về DSCV ngắn hạn:

- DSCV năm 2011 và năm 2012 đều có sự tăng trưởng, tuy nhiên tốc độ tăng của năm 2012 đã chậm lại ( 13,1% thấp hơn so với 23,7%). Ta có thể thấy khó hiểu là vì sao tốc độ tăng trưởng dư nợ cho vay của 2012 thì lớn hơn năm 2011 nhưng qua DSCV thì lại ngược lại. Điều này có thể giải thích: có thể năm 2011 các khoản cho vay ngắn hạn tập trung nhiều về các khoản vay thời gian ngắn ( dưới 6 tháng) còn 2012 thì không, chính vì các khoản vay như 1 hoặc 2 tháng chính là yếu tố làm cho DSCV của một khoản vay lớn. Còn dư nợ chỉ là một thời điểm nhất định lượng tiền cho vay ra khách hàng. Nên 2 chỉ tiêu này có sự khác nhau là điều tất yếu.

- Mặc dù có sự tăng trưởng chậm lại nhưng nhìn chung từ năm 2010 tới năm 2012 DSCV ngắn hạn đã có sự tăng lên đáng kể khi DSCV tăng lên trong vòng 2 năm vượt qua con số 100 tỷ. Điều này đem lại lợi nhuận lớn cho Ngân hàng khi mà cho vay ngắn hạn là hoạt động chính của Ngân hàng và thu hồi vốn nhanh, ít rủi ro hơn so với trung, dài hạn.

b. Chỉ tiêu vòng quay vốn cho vay:

Vòng quay vốn ngắn hạn phản ánh tốc độ luân chuyển vốn ngắn hạn của Ngân hàng. Vòng quay này phụ thuộc vào các yếu tố như chu kỳ sản xuất kinh doanh của khách hàng vay vốn, kỳ thu tiền bình quân, hiệu quả hoạt động sản xuất kinh doanh và thiện chí trả nợ của khách hàng. Nhưng có một yếu tố ta phải xét đến đó chính là ngành nghề của doanh nghiệp vay vốn Ngân hàng. Ví dụ như đối với các ngành như