vụ và sự hài lòng có thể ảnh hưởng lẫn nhau và cùng tác động đến lòng trung thành thương hiệu. Yếu tố giá được đánh giá là không ảnh hưởng đến lòng trung thành nhưng chưa có sự giải thích hợp lý. Với dịch vụ NHBL yếu tố giá bao gồm lãi suất (tiền gửi, tiền vay) và phí dịch vụ. Nếu lãi suất tiền gửi được quy định cố định thì lãi suất tiền vay là do các NHTM quy định để đảm bảo tính cạnh tranh và lợi nhuận thu được, trên thực tế lãi suất vay vốn ảnh hưởng lớn đến việc duy trì giao dịch hay chính là lòng trung thành đối với ngân hàng.

Mặt khác, nghiên cứu tại lĩnh vực ngân hàng bán lẻ bao gồm rất nhiều dịch vụ: gửi tiền tiết kiệm, tiền vay, thẻ, chuyển tiền, ngân hàng điện tử, bảo lãnh…nên có sự phân tán về lòng trung thành của từng nhóm khách hàng cá nhân sử dụng một hoặc một số dịch vụ riêng lẻ này.

Hình 2.8: Mô hình nghiên cứu của Nguyễn Thị An Bình

Nguồn: Nguyễn Thị An Bình, 2016

Nhóm các nghiên cứu trên đã phân tích và đo lường một số yếu tố ảnh hưởng trực tiếp đến lòng trung thành thương hiệu của khách hàng sử dụng dịch vụ ngân hàng tài chính. Tuy nhiên hạn chế của các nghiên cứu này là mô hình phân tích đơn giản, chưa khai thác được các khía cạnh phức tạp trong mối quan hệ giữa các biến, đó chính

là sự tác động lẫn nhau giữa các biến độc lập và cùng tác động đến biến phụ thuộc là lòng trung thành thương hiệu của khách hàng. Tiếp theo, luận án sẽ phân tích một số nghiên cứu về nhân tố ảnh hưởng đến lòng trung thành thương hiệu thông qua biến trung gian để có cái nhìn đa chiều và sâu sắc hơn.

Theo hướng nghiên cứu thứ hai về các nhân tố ảnh hưởng đến lòng trung thành thương hiệu thông qua biến trung gian. Tại Châu Âu, nhóm tác giả Beerli và cộng sự (2004) đã nghiên cứu về “Một mô hình của lòng trung thành của khách hàng trong thị trường ngân hàng bán lẻ” được thực hiện tại thị trường tài chính ngân hàng Châu Âu. Nghiên cứu đã đưa ra phân tích các yếu tố ảnh hưởng đến lòng trung thành của khách hàng ngành tài chính ngân hàng bao gồm: Chất lượng dịch vụ cảm nhận, sự hài lòng, và rào cản chuyển đổi. Trong đó chất lượng dịch vụ và sự thoả mãn có mối quan hệ tác động qua lại và cùng ảnh hưởng đến lòng trung thành của khách hàng, một yếu tố khác được xem xét trong mô hình đó là chi phí chuyển đổi cũng có ảnh hưởng đến lòng trung thành thương hiệu của khách hàng tại thị trường ngân hàng bán lẻ.

Nghiên cứu thu được kết quả khảo sát của 576 khách hàng cá nhân sử dụng dịch vụ của 7 NHTM trong phạm vi khảo sát. Kết quả nghiên cứu cho thấy sự hài lòng có tác động thuận chiều và mạnh mẽ tới lòng trung thành của khách hàng đối với thương hiệu (Beta = 0,833), trong khi đó chi phí chuyển đổi có tác động thuận chiều nhưng không đáng kể tới lòng trung thành (Beta = 0,182). Nghiên cứu cũng chỉ ra mối quan hệ giữa chất lượng dịch vụ và sự hài lòng, sự hài lòng là tiền đề của chất lượng dịch vụ cảm nhận. Trong nghiên cứu này, nhóm tác giả cũng đưa ra hạn chế của đề tài khi giả định một số yếu tố khác ảnh hưởng thấp để loại bỏ khỏi nghiên cứu, đặc biệt là các yếu tố về hình ảnh thương hiệu, danh tiếng và giá trị nhận thức.

Hình 2.9: Mô hình nghiên cứu của Beerli và cộng sự

Nguồn: Beerli và cộng sự, 2004

Nghiên cứu của tác giả Younes Megdadi và cộng sự (2013) về “Khảo sát đề xuất các yếu tố ảnh hưởng đến khách hàng trung thành đối với các dịch vụ tài chính của ngân hàng thương mại Jordan”. Tác giả đã phân tích các nhóm yếu tố bao gồm: Chất lượng cảm nhận và kỳ vọng của khách hàng, sự sẵn sàng và niềm tin của khách hàng, sự thay đổi và chi phí thay đổi của khách hàng, sự cam kết của khách hàng.

Kết quả nghiên cứu chỉ ra rằng sự hài lòng của khách hàng là yếu tố có tác động lớn nhất đến lòng trung thành của khách hàng. Chất lượng cảm nhận và kỳ vọng của khách hàng tương quan nhiều nhất với yếu tố mức độ hài lòng của khách hàng và ít nhất có tương quan với yếu tố tin cậy. Ngân hàng thay đổi và chuyển đổi yếu tố chi phí có mối tương quan ít nhất với lòng trung thành. Điều này có nghĩa là khi khách hàng trung thành trong việc sử dụng các SPDV của NHTM, họ không chuyển đổi dễ dàng từ ngân hàng của họ, khách hàng trung thành hơn, số lượng rào cản chuyển đổi từ ngân hàng này sang ngân hàng khác càng cao.

Dịch vụ ngân hàng tài chính và hệ thống các NHTM của Jordan đang trên đà phát triển và hoàn thiện giống như thị trường tài chính ngân hàng tại Việt Nam. Đối tượng nghiên cứu chính của tác giả tác giả Younes Megdadi và cộng sự là khách hàng cá nhân sử dụng các dịch vụ bán lẻ tại các NHTM của Jordan: gửi tiền, vay tiền, tư vấn tài chính cá nhân…do đó có điểm tương đồng về đối tượng nghiên cứu. Nghiên cứu này có thể tham khảo để xây dựng và hoàn thiện mô hình nghiên cứu các nhân tố ảnh hưởng đến lòng trung thành của khách hàng sử dụng các dịch vụ tài chính cá nhân tại thị trường Việt Nam.

Hình 2.10: Mô hình nghiên cứu của Younes Megdadi và cộng sự

Nguồn: Younes Megdadi và cộng sự, 2013

Tác giả Belén Ruiz và cộng sự (2016) đã nghiên cứu về “Tiền đề và hậu quả của uy tín thương hiệu, sự so sánh giữa Anh và Tây Ban Nha”. Nghiên cứu đã đưa ra các yếu tố tác động đến danh tiếng ngân hàng bao gồm: Sản phẩm dịch vụ, thương hiệu cá nhân của người lãnh đạo ngân hàng, độ tin cậy/sức mạnh tài chính, trách nhiệm xã hội (CSR), sự hài lòng và niềm tin. Nghiên cứu cũng kiểm định giả thuyết danh tiếng ngân hàng có tác động đến lòng trung thành của khách hàng.

Nghiên cứu khai thác sâu yếu tố uy tín thương hiệu, bao gồm cả sức mạnh tài chính tạo nên lòng trung thành của khách hàng đối với thương hiệu NHTM. Kết quả nghiên cứu chỉ ra ảnh hưởng tích cực của uy tín ngân hàng đối với hành vi của người tiêu dùng (lòng trung thành và truyền miệng) và có sự khác biệt về lòng trung thành của khách hàng sử dụng SPDV giữa Anh và Tây Ban Nha đã được khẳng định. Do đó, nghiên cứu khuyến nghị NHTM cần đầu tư cho các hoạt động nâng tầm uy tín thương hiệu để duy trì và củng cố lòng trung thành của khách hàng. Ngoài ra, kết quả hồi quy các nhân tố có ảnh hưởng tích cực đến lòng trung thành thương hiệu thông qua uy tín thương hiệu như: sản phẩm dịch vụ, trách nhiệm xã hội, sự hài lòng, niềm tin, sức mạnh tài chính cần được các nhà quản trị xem xét trong mục tiêu nâng cao lòng trung thành của khách hàng.

Hệ thống NHTM tại Việt Nam được chia thành 2 nhóm lớn đó là nhóm NHTM quốc doanh và nhóm NHTM ngoài quốc doanh, hai nhóm có sự khác nhau cơ bản về tiềm lực tài chính cũng như uy tín thương hiệu. Do đó, tại thị trường Việt Nam có thể tham khảo nghiên cứu của Belén Ruiz trong việc phân tích ảnh hưởng của uy tín thương hiệu tới lòng trung thành thương hiệu của khách hàng sử dụng SPDV ngân hàng.

Hình 2.11: Mô hình nghiên cứu của Belén Ruiz và cộng sự

Nguồn: Belén Ruiz và cộng sự, 2016

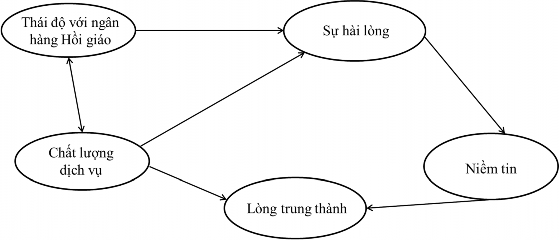

Theo nghiên cứu của nhóm tác giả Butt và Aftab (2013) về “Ảnh hưởng của thái độ đối với ngành ngân hàng Hồi giáo tới chất lượng dịch vụ điện tử và sự hài lòng với ngân hàng Hồi giáo trực tuyến”, tác giả đã nghiên cứu tác động qua lại giữa: Thái độ đối với ngành ngân hàng Hồi giáo, sự hài lòng, chất lượng dịch vụ, niềm tin và lòng trung thành. Trong đó lòng trung thành được tác động bởi 2 nhân tố là chất lượng dịch vụ và niềm tin. Đây cũng là nghiêm cứu hiếm hoi đối với dịch vụ ngân hàng trực tuyến có đề cập đến sự khác biệt về tôn giáo.

Kết quả nghiên cứu cho thấy chất lượng dịch vụ có tác động tích cực và đáng kể đến sự hài lòng (Beta = 0,46) và trung thành (Beta = 0,66) đối với dịch vụ ngân hàng điện tử. Niềm tin của khách hàng cũng tác động đến lòng trung thành (Beta = 0,34) tuy nhiên mức độ ảnh hưởng ít hơn so với chất lượng dịch vụ. Một số chiều của nghiên cứu như chất lượng dịch vụ - sự hài lòng, chất lượng dịch vụ - lòng trung thành, niềm tin – lòng trung thành có thể được tham khảo nghiên cứu tại thị trường Việt Nam.

Hình 2.12: Mô hình nghiên cứu của Butt và Aftab

Nguồn: Butt và Aftab, 2013

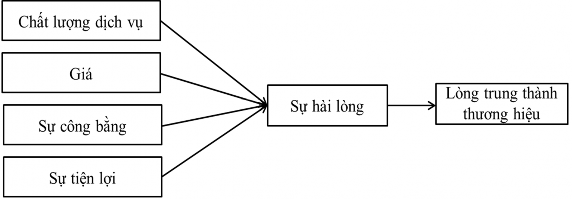

Tác giả Kaura và cộng sự (2015) đã thực hiện nghiên cứu “Chất lượng dịch vụ, giá, sự công bằng, sự hài lòng, sự tiện lợi và vai trò đối với lòng trung thành khách hàng”. Tác giả đã nghiên cứu các yếu tố chất lượng dịch vụ, giá, sự công bằng, sự tiện lợi có tác động đến sự hài lòng của khách hàng, thông qua đó có tác động đến lòng trung thành thương hiệu của khách hàng. Kết quả cho thấy CLDV, giá cả và sự công bằng và sự thuận tiện có tác động tích cực đối với sự hài lòng của khách hàng và lòng trung thành của khách hàng. Sự hài lòng của khách hàng đóng vai trò là trung gian giữa biến tiền thân của nó và lòng trung thành. Nghiên cứu nhấn mạnh tầm quan trọng của sự hài lòng của khách hàng để đạt được lòng trung thành của khách hàng.

Chất lượng dịch vụ được tác giả đo lượng theo thang đo 5 thành tố của Parasuraman, điều này cũng dẫn đến hạn chế của nghiên cứu là không phân tách rõ ràng nội tại của ba nhân tố là chất lượng dịch vụ, sự tiện lợi và sự công bằng. Trên thực tế, hai nhân tố sự tiện lợi và sự công bằng được đưa vào nghiên cứu cũng một phần nằm trong các yếu tố đo lương chất lượng dịch vụ theo Parasuraman (Độ tin cậy, khả năng đáp ứng và phương tiện hữu hình) nên có thể dẫn đến khả năng đa cộng tuyến giữa các biến độc lập.

Hình 2.13: Mô hình nghiên cứu của Kaura và cộng sự

Nguồn: Vinita Kaura và cộng sự, 2015

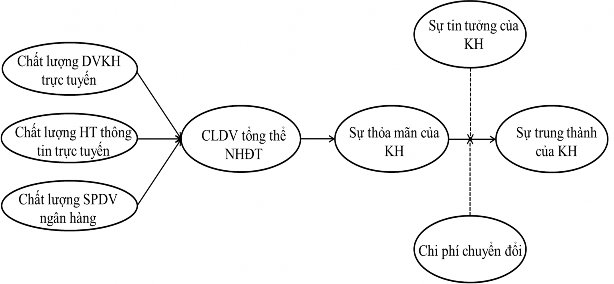

Tại Việt Nam, tác giả Trần Đức Thắng (2015) đã thực hiện nghiên cứu với đề tài “Nghiên về mối quan hệ giữa chất lượng dịch vụ Ngân hàng Điện tử với mức độ thỏa mãn và mức độ trung thành của khách hàng ở Việt Nam”. Mô hình nghiên cứu được tác giả đưa ra các yếu tố: Chất lượng dịch vụ khách hàng, chất lượng hệ thống thông tin trực tuyến, chất lượng sản phẩm dịch vụ ngân hàng có tác động đến chất lượng dịch vụ tổng thể dịch vụ ngân hàng điện tử, tác động tới sự thỏa mãn của khách hàng và lòng trung thành khách hàng. Kiểm định SEM của mô hình, tác giả cũng chỉ ra rằng chưa đủ cơ sở để kết luận 2 biến điều tiết Sự tin tưởng của khách hàng và Chi phí chuyển đổi có tác động đến mối quan hệ giữa sự thỏa mãn của khách hàng và sự trung thành của khách hàng.

Nghiên cứu chỉ ra kết luận mối quan hệ giữa chất lượng dịch vụ tổng thể dịch vụ ngân hàng và sự thoả mãn của khách hàng, sự thoả mãn và lòng trung thành của khách hàng có mối tương quan rất lớn. Nghiên cứu sử dụng thang đo SERQUAL để đo lường chất lượng dịch vụ tổng thể. Nghiên cứu cũng đưa ra chiều hướng mới khi đưa vào mô hình biến điều tiết chi phí chuyển đổi và sự tin tưởng của khách hàng ảnh hướng đến quá trình chuyển đổi từ sự thỏa mãn của khách hàng sang lòng trung thành.

Nghiên cứu có thể xem xét tham khảo để thực hiện đối với nhóm khách hàng gửi tiền tiết kiệm cá nhân vì có một số điểm tương đồng trong tập khách hàng tại thị trường Việt Nam. Mặt khác, nghiên cứu loại bỏ một số yếu tố được các nghiên cứu khác xem xét là ảnh hưởng quan trọng đến ngân hàng điện tử như là uy tín thương hiệu, nhân tố này có thể bổ sung để phát triển cho các nghiên cứu sau.

Hình 2.14: Mô hình nghiên cứu của Trần Đức Thắng

Nguồn: Trần Đức Thắng, 2015

Việc đo lòng trung thành của các khách hàng và xác định các yếu tố ảnh hưởng đến lòng trung thành ở các thị trường khác nhau là khác nhau, do đó có thể có những độ lệch trong việc giải thích lòng trung thành. Dựa trên kết quả tổng hợp các nghiên cứu trước đây về lòng trung thành thương hiệu ngân hàng và các yếu tố ảnh hưởng đến lòng trung thành thương hiệu, tác giả đã tổng hợp và liệt kê 12 nhân tố đã được nghiên cứu nhiều nhất. Với sự khác biệt của từng thị trường, các nhân tố được liệt kê dưới đây có thể ảnh hưởng trực tiếp, ảnh hưởng thông qua nhân tố trung gian hoặc đóng vai trò là nhân tố điều tiết có tác động đến lòng trung thành. Dưới đây là tổng hợp 12 nhân tố có ảnh hưởng đến lòng trung thành thương hiệu trong lĩnh vực ngân hàng tài chính nói chung và ngân hàng bán lẻ nói riêng tại các thị trường khác nhau.

Tổng hợp một số yếu tố tác động đến lòng trung thành đối với thương hiệu của khách hàng trong lĩnh vực ngân hàng tài chính

Bảng 2.1: Bảng tổng hợp một số yếu tố tác động đến lòng trung thành

đối với thương hiệu

Yếu tố | Miêu tả | Một số tác giả điển hình | |

1 | Uy tín thương hiệu (Reputation) | Là một ước tính nhất quán theo thời gian, một tổ chức có thể có nhiều danh tiếng (tức là giá cả, chất lượng sản phẩm, uy tín…). Uy tín đối với khách hàng không giới hạn các dịch vụ tiền gửi mà các ngân hàng đang cung cấp cho KHCN | - Herbig và Golden , 1994 - Tanvi Singhal, 2015 - Rizwan Ali và cộng sự, 2014 - Bahareh và Cộng sự, 2013 |

2 | Niềm tin (Trust) | Là suy nghĩ, cảm xúc, tình cảm của khách hàng khi khách hàng cảm thấy rằng ngân hàng có thể hành động và cung cấp SPDV tốt nhất vì lợi ích của khách hàng. Khi khách hàng tin tưởng ngân hàng, lòng trung thành của họ sẽ tăng lên. | - Younes Megdadi và cộng sự, 2013 - Zeyad và Norailis, 2013 - Kassim và Abdullah, 2006 - Rizwan Ali và cộng sự, 2014 - Bahareh và Cộng sự, 2013 |

3 | Chất lượng dịch vụ (Service quality) | Chất lượng dịch vụ là ấn tượng của người tiêu dùng đối với dịch vụ họ sử dụng, có liên quan đáng kể đến sự hài lòng, tăng cường xu hướng của sử dụng SPDV nhiều hơn, trở nên ít nhạy cảm về giá và giới thiệu dịch vụ tới bạn bè. Tất cả ba yếu tố: ý định mua lại, khuyến nghị và đề kháng với lựa chọn thay thế tốt hơn là khuynh hướng hành vi và là khách hàng trung thành | - Bahareh và cộng sự, 2013 - Beerli và cộng sự, 2004 - Golrou Abdollahi, 2008 - Vinita Kaura và cộng sự, 2015 - YounesMegdadi vàcộngsự, 2013 - Rizwan Ali và cộng sự, 2014 - Prinsloo Baumann và cộng sự, 2012 - Trần Đức Thắng, 2016 - Nguyễn Thị An Bình, 2016 |

4 | Độ tin cậy (Reliability) | Là khả năng cung ứng dịch vụ chính xác, đúng giờ và uy tín từ phía NHTM. Điều này đòi hỏi nhất quán trong việc thực hiện các SPDV và giữ đúng lời hứa đối với khách hàng. | - Zeyad và Norailis, 2013 - Yuksel & Oneda, 2014 - Nguyễn Thị An Bình, 2016 |

5 | Sự thuận tiện (Convinience) | Là lợi ích về mặt thời gian và công năng từ các điểm tiếp xúc với khách hàng mang lại cho khách hàng. Điểm | - Zeyad và Norailis, 2013 - Vinita Kaura và cộng sự, 2015 |

Có thể bạn quan tâm!

-

Thương Hiệu Ngân Hàng Và Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm

Thương Hiệu Ngân Hàng Và Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm -

Đặc Điểm Hành Vi Của Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm

Đặc Điểm Hành Vi Của Khách Hàng Cá Nhân Gửi Tiền Tiết Kiệm -

Ma Trận Lòng Trung Thành Và Sự Hài Lòng Của Jones Và Sasser (1995)

Ma Trận Lòng Trung Thành Và Sự Hài Lòng Của Jones Và Sasser (1995) -

Phân Tích Các Yếu Tố Trong M Ô Hình

Phân Tích Các Yếu Tố Trong M Ô Hình -

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại -

Tỷ Trọng Tiền Gửi Khcn Trên Tổng Nguồn Vốn Huy Động Của Ngân Hàng

Tỷ Trọng Tiền Gửi Khcn Trên Tổng Nguồn Vốn Huy Động Của Ngân Hàng