sự hài lòng và lòng trung thành thương hiệu để xem xét sự khác biệt giữa nhóm KHCN nói chung từ các nghiên cứu trước đây và KHCN gửi tiền tiết kiệm nói riêng tại thị trường Việt Nam.

2.3.1.5. Chi phí chuyển đổi

Theo quan điểm của Barroso và Picón (2012), chi phí chuyển đổi bao gồm ba loại: (i) Chi phí của khách hàng liên quan đến thói quen, công sức, thời gian, cam kết, chuyên môn và rủi ro về tâm lý; (ii) Chi phí công ty liên quan đến việc tham khảo, tìm kiếm, học hỏi, nghiên cứu, truyền thông; (iii) Các chi phí của ngành liên quan đến việc chuyển dịch sang các sản phẩm dịch vụ thay thế cạnh tranh, hấp dẫn khác. Về phương hướng, chi phí chuyển đổi có thể được phân loại là tích cực và tiêu cực. Theo Jones và cộng sự (2007), chi phí chuyển đổi tích cực là chi phí chuyển đổi quan hệ và tài chính cộng thêm giá trị cho khách hàng, trong khi chi phí chuyển đổi tiêu cực không thêm giá trị hoặc lợi ích cho khách hàng. Chi phí chuyển đổi đã được nghiên cứu như một trong những yếu tố tác động và định hướng sự trung thành của khách hàng và có tác dụng giải thích sâu sắc đến lòng trung thành của khách hàng (Sharma, 2003). Ngoài ra, chi phí chuyển đổi có thể cung cấp một lợi thế cạnh tranh và ngăn cản hành vi chuyển đổi của khách hàng (Klemperer, 1995).

Chi phí chuyển đổi được nhiều tác giả nghiên cứu là nhân tố có trực tiếp tác động đến lòng trung thành thương hiệu (Beerli và cộng sự, 2004), (Bahareh và Cộng sự, 2013); (Nguyễn Thị An Bình, 2016). Mặt khác, chi phí chuyển đổi còn đóng vai trò trung gian tác động trong quá trình chuyển đổi từ sự hài lòng tới lòng trung thành của khách hàng, tức là nếu mức độ hài lòng của khách hàng giống hệt nhau thì lòng trung thành của khách hàng đối với thương hiệu sẽ phụ thuộc vào chi phí chuyển đổi (Jones và cộng sự, 2012). Nghiên cứu của tác giả Trần Đức Thắng (2016) cũng chứng minh ảnh hưởng của chi phí chuyển đổi tới lòng trung thành thương hiệu, xem xét chi phí chuyển đổi là biến điều tiết trong quá trình chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu.

Trên thực tế tại Việt Nam và dịch vụ gửi tiền tiết kiệm cá nhân, nếu chuyển đổi sang ngân hàng khác, khách hàng sẽ vấp phải nhiều rào cản. Trước hết là rào cản về chi phí tài chính như mất phần lãi suất được ưu đãi thêm, rào cản về thời gian khi mở tài khoản mới và chuyển tiền sang tài khoản mới, hoặc mất thêm thời gian và công sức làm quen với đội ngũ giao dịch, tư vấn mới khi khách hàng thực hiện giao dịch tại quầy. Với ý nghĩa như trên của yếu tố chi phí chuyển đổi, luận án cũng lựa chọn yếu tố chi phí chuyển đổi để đưa vào mô hình nghiên cứu, là yếu tố

tác động tới lòng trung thành thương hiệu, kế thừa mô hình nghiên cứu trước đây, luận án phân tích chi phí chuyển đổi là biến điều tiết giữa sự hài lòng và lòng trung thành thương hiệu.

2.3.1.6. Cam kết từ mối quan hệ

Có một sự công nhận ngày càng cao về tầm quan trọng của việc phát triển và duy trì mối quan hệ lâu dài giữa doanh nghiệp và khách hàng (Ví dụ: Berry, 1991; Sheth và Paravatiyar, 1994). Mối quan hệ đã được một số nghiên cứu nhấn mạnh như là một biến quan trọng gắn bó chặt chẽ đến sự tin tưởng, sự hài lòng và lòng trung thành của khách hàng (Ví dụ: Cronin và Taylor, 1992; Crosby và cộng sự, 1990).

Có thể bạn quan tâm!

-

Ma Trận Lòng Trung Thành Và Sự Hài Lòng Của Jones Và Sasser (1995)

Ma Trận Lòng Trung Thành Và Sự Hài Lòng Của Jones Và Sasser (1995) -

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành -

Phân Tích Các Yếu Tố Trong M Ô Hình

Phân Tích Các Yếu Tố Trong M Ô Hình -

Tỷ Trọng Tiền Gửi Khcn Trên Tổng Nguồn Vốn Huy Động Của Ngân Hàng

Tỷ Trọng Tiền Gửi Khcn Trên Tổng Nguồn Vốn Huy Động Của Ngân Hàng -

Phương Pháp Thực Hiện Nghiên Cứu Định Tính

Phương Pháp Thực Hiện Nghiên Cứu Định Tính -

Kích Thước Mẫu Cho Nghiên Cứu Sơ Bộ Định Lượng

Kích Thước Mẫu Cho Nghiên Cứu Sơ Bộ Định Lượng

Xem toàn bộ 229 trang tài liệu này.

Các nền tảng lý thuyết cho các mô hình của mối quan hệ của khách hàng bởi các học giả tham khảo từ các nghiên cứu chuyên sâu về hành vi tổ chức (Jones và cộng sự, 2008 [473]). Mối quan hệ giữa khách hàng và doanh nghiệp có thể tác động tới sự tin tưởng, sự hài lòng và ảnh hưởng trực tiếp đến lòng trung thành của khách hàng. Đối với dịch vụ ngân hàng – tài chính mà cụ thể hơn là dịch vụ gửi tiền tiết kiệm của KHCN, mối quan hệ giữa khách hàng và ngân hàng không chỉ dừng lại sau khi khách hàng mua và sử dụng SPDV mà còn duy trì lâu dài trong quá trình khách hàng duy trì các tài khoản hoặc sử dụng thêm các dịch vụ khác.

Trong dịch vụ tư vấn tài chính, nhân viên hoạt động tại "ranh giới" giữa công ty và môi trường bên ngoài là những người có cơ hội để kết hợp giữa dịch vụ của công ty và sự tương tác với khách hàng. Kỹ năng cá nhân và kỹ thuật của họ trở thành yếu tố quan trọng để tạo nên sự khác biệt cho doanh nghiệp, thông qua đó tạo nên sự hài lòng và tăng giá trị trong tương tác với khách hàng. Kỹ năng kỹ thuật cũng như kỹ năng cá nhân của họ trở thành một nguồn quan trọng của sự khác biệt, sự hài lòng và do đó giữ chân khách hàng (Neeru & Paul, 1999)

Trên thực tế, cam kết từ mối quan hệ của khách hàng và ngân hàng nói chung hay nhân viên ngân hàng nói riêng có thể ảnh hưởng đến hành vi lựa chọn ngân hàng do đặc tính văn hoá của người Việt Nam trọng về các mối quan hệ xã hội và đặc tính cả nể trong các mối quan hệ. Tuy nhiên cần xem xét đến tác động của cam kết từ mối quan hệ này với lòng trung thành của khách hàng, vì sau khi khách hàng đã sử dụng SPDV của ngân hàng sẽ có rất nhiều tình huống xảy ra, liên quan đến sự hài lòng, sự tin tưởng hoặc chi phí chuyển đổi. Mối liên hệ giữa cam kết khách hàng và lòng trung thành được đánh giá là mối quan hệ rất phức tạp theo nhiều chiều từ cảm xúc, đến lợi ích đến nhận thức của khách hàng (Bloemer và Kasper, 1995; Bloemer và Lemmink, 1992).

Trong mối quan hệ, khách hàng sẽ không chủ động tìm kiếm các phương án thay thế cho nhu cầu gửi tiền của mình, sẵn sàng tối đa các nỗ lực cá nhân vào việc duy trì mối quan hệ hiện tại với ngân hàng. Điều này mang tới lòng trung thành thực sự theo cách thức phân loại lòng trung thành của Dick và Basu để phân biệt với lòng trung thành giả mạo, tức là lòng trung thành dựa trên hành vi mua lặp lại do các yếu tố tình huống cụ thể (Dick và Basu, 1994).

Do đặc thù về văn hóa xã hội tại thị trường Việt Nam, mối quan hệ giữa NHTM và KHCN gửi tiền tiết kiệm tạo nên sự cam kết về việc duy trì lòng trung thành của KHCN đối với một ngân hàng, do đó tác giả cụ thể khái niệm mối quan hệ là “cam kết từ mối quan hệ”, tức là mối quan hệ giữa khách hàng và nhân viên ngân hàng dựa trên cam kết duy trì tiền gửi trong một khoảng thời gian nhất định. Mối quan hệ giữa NHTM và KHCN thông qua mối quan hệ giữa nhân viên ngân hàng và khách hàng, có thể là mối quan hệ đối tác, người thân, bạn bè hoặc các liên kết khác trong xã hội. Mối quan hệ là tiền đề cho sự cam kết về lợi ích và tình cảm khi KHCN lựa chọn gửi tiền tiết kiệm tại một NHTM, từ đó có tác động đến việc duy trì gửi tiền tiết kiệm tại ngân hàng đó hay chuyển sang ngân hàng khác, đây là điểm khác biệt tại thị trường Việt Nam cần được xem xét nghiên cứu.

Trên thực tế, tại các NHTM hiện nay, việc huy động tiết kiệm từ dân cư là nhiệm vụ của nhiều bộ phận từ giao dịch viên, kế toán, cán bộ tín dụng…và trở thành một trong những tiêu chí để đánh giá chỉ tiêu kinh doanh (KPI) của cán bộ. Cán bộ ngân hàng thường tận dụng các mối quan hệ cá nhân để huy động nguồn tiền gửi tiết kiệm KHCN và duy trì nguồn tiền gửi này. Việc đưa yếu tố cam kết từ mối quan hệ vào là nhân tố nghiên cứu trong mô hình để trả lời câu hỏi liệu các mối quan hệ giữa KHCN gửi tiền tiết kiệm với NHTM mà trực tiếp là cán bộ ngân hàng có ảnh hưởng đến lòng trung thành của khách hàng hay không. Với cùng một mức độ hài lòng như nhau thì lòng trung thành của khách hàng liệu có được quyết định bởi cam kết từ mối quan hệ của khách hàng hay không. Cam kết từ mối quan hệ được nghiên cứu là biến điều tiết giữa sự hài lòng và lòng trung thành thương hiệu, đây được xem là điểm mới của đề tài so với các nghiên cứu trước đây dựa trên đặc thù của thị trường Việt Nam.

Đối với dịch vụ gửi tiền tiết kiệm, lãi suất hiện nay được quy định trần lãi suất của NHNN đối với kỳ hạn ngắn dưới 6 tháng, điều này nhằm tránh tình trạng cạnh tranh nóng về lãi suất tiền gửi, từ đó đẩy lãi suất tiền vay lên cao gây tác động kìm hãm sự phát triển tài chính và kinh tế đất nước. Khách hàng hiện nay ngày càng có yêu cầu cao về SPDV ngân hàng, các yếu tố ngoài lãi suất và phí được các NHTM sử dụng

như những công cụ cạnh tranh như: chất lượng dịch vụ, con người, hệ thống công nghệ…Do đó, tác giả loại bỏ yếu tố giá là yếu tố được xem xét tác động đến lòng trung thành thương hiệu của nhóm KHCN gửi tiền tiết kiệm tại các NHTM.

2.3.2. M ô hình nghiên cứu và các giả thuyết

Dựa trên những phân tích tổng quan nghiên cứu về nhân tố ảnh hưởng đến lòng trung thành thương hiệu của khách hàng ở trên, tác giả lựa chọn hướng tiếp cận mô hình nghiên cứu một số yếu tố ảnh hưởng đến lòng trung thành thương hiệu thông qua biến trung gian, tham khảo chính là mô hình nghiên cứu của tác giả Younes và cộng sự (2013) vì có sự tương đồng về lĩnh vực nghiên cứu là ngân hàng bán lẻ, đối tượng nghiên cứu là khách hàng cá nhân và mục tiêu nghiên cứu là lòng trung thành của khách hàng đối với thương hiệu như đã phân tích ở trên.

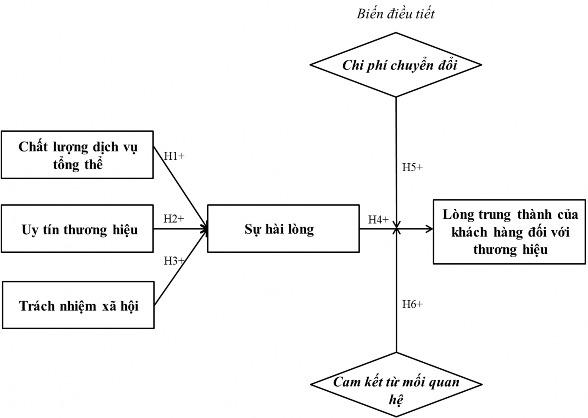

Tác giả đưa ra đề xuất mô hình nghiên cứu cho đề tài một số yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu của KHCN gửi tiền tiết kiệm tại các NHTM tại Việt Nam như sau:

Hình 2.15: Mô hình nghiên cứu đề xuất của tác giả

Các biến trong mô hình nghiên cứu bao gồm:

- Biến độc lập tác động đến sự hài lòng của khách hàng bao gồm: Chất lượng dịch vụ tổng thể, uy tín thương hiệu, trách nhiệm xã hội.

- Biến độc lập sự hài lòng tác động đến biến phụ thuộc lòng trung thành của khách hàng đối với thương hiệu.

- Biến điều tiết tác động đến sự chuyển đổi từ hài lòng của khách hàng tới lòng trung thành của khách hàng đối với thương hiệu gồm có: Chi phí chuyển đổi và cam kết từ mối quan hệ.

Các giả thuyết trong mô hình nghiên cứu bao gồm:

- Giả thuyết H1: Chất lượng dịch vụ tổng thể có tác động tích cực (tác động +)

đến sự hài lòng của khách hàng;

- Giả thuyết H2: Uy tín thương hiệu có tác động tích cực (tác động +) đến sự hài lòng của khách hàng;

- Giả thuyết H3: Trách nhiệm xã hội có tác động tích cực (tác động +) đến sự hài lòng của khách hàng;

- Giả thuyết H4: Sự hài lòng của khách hàng có tác động tích cực (tác động +)

đến lòng trung thành thương hiệu của khách hàng;

- Giả thuyết H5: Chi phí chuyển đổi có tác động đến việc chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu của khách hàng;

- Giả thuyết H6: Cam kết từ mối quan hệ có tác động đến việc chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu của khách hàng.

KẾT LUẬN CHƯƠNG 2

Trong Chương 2, luận án đã nghiên cứu một số nội dung sau:

Thứ nhất: Chương 2 đã giải thích về thương hiệu ngân hàng và khách hàng cá nhân gửi tiền tiết kiệm, các sản phẩm gửi tiền tiết kiệm cá nhân. Chương 2 cũng liệt kê một số hành vi tiêu biểu của KHCN gửi tiền tiết kiệm tại các NHTM, trong đó lòng trung thành thương hiệu được xếp vào nhóm hành vi trong tương lai, là một trong những hành vi rất quan trọng đối với các NHTM cần được nghiên cứu. Dẫn chứng một số nghiên cứu đã thực hiện về nhóm hành vi này tại một số thị trường khác nhau và tại Việt Nam.

Thứ hai: Chương 2 đã tổng hợp các nghiên cứu về lòng trung thành thương hiệu của khách hàng, các khái niệm về lòng trung thành thương hiệu, ba cách thức phân loại lòng trung thành thương hiệu của khách hàng. Đồng thời, tại chương này, tác giả đã tổng hợp các nghiên cứu liên quan đến lòng trung thành của khách hàng tại lĩnh vực ngân hàng tài chính ở các thị trường khác nhau, bao gồm tổng quan một số nghiên cứu về nhân tố ảnh hưởng trực tiếp đến lòng trung thành thương hiệu và tổng quan một số nghiên cứu về nhân tố ảnh hưởng đến lòng trung thành thương hiệu thông qua biến trung gian. Qua đó, tác giả tổng hợp 12 yếu tố được nghiên cứu chính có ảnh hưởng đến lòng trung thành thương hiệu của khách hàng trong lĩnh vực ngân hàng tài chính.

Thứ ba: Chương 2 đã đưa ra đề xuất các yếu tố trong mô hình nghiên cứu ảnh hưởng đến lòng trung thành thương hiệu bao gồm: Chất lượng dịch vụ tổng thể, uy tín thương hiệu, trách nhiệm xã hội, sự hài lòng, chi phí chuyển đổi, cam kết từ mối quan hệ. Chương 2 phân tích cụ thể về khái niệm và một số đặc điểm đặc thù của các biến được đề xuất trong mô hình nghiên cứu từ việc tổng hợp các nghiên cứu đã thực hiện có liên quan.

Cuối cùng: Chương 2 đưa ra đề xuất mô hình nghiên cứu và các giả thuyết. Trong mô hình, sự hài lòng là biến độc lập tác động đến lòng trung thành của khách hàng. Các yếu tố tác động đến sự hài lòng của khách hàng bao gồm: Chất lượng dịch vụ tổng thể, uy tín thương hiệu, trách nhiệm xã hội. Chương 2 cũng xem xét quá trình chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu dưới ảnh hưởng của hai biến điều tiết là chi phí chuyển đổi và cam kết từ mối quan hệ. Các yếu tố được đưa vào mô hình dựa trên việc nghiên cứu trước đây và tùy chỉnh phù hợp với đặc tính văn hóa – xã hội tại thị trường Việt Nam.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Chương 3 bắt đầu bằng việc khái quát về địa bàn nghiên cứu để bổ sung thông tin cho bối cảnh cuộc nghiên cứu đã diễn ra. Sau đó, tác giả giới thiệu về cách thức và quy trình nghiên cứu nhằm kiểm định mô hình giả thuyết đã đưa ra. Bước tiếp theo, tác giả đề cập đến việc nghiên cứu sơ bộ nhằm xây dựng, điều chỉnh và đề xuất chính thức đang đo các biến tiềm ẩn của mô hình nghiên cứu. Bước cuối cùng sẽ giới thiệu về việc tổ chức thực hiện và nghiên cứu chính thức nhằm đánh giá, kiểm định mô hình và các giả thuyết đã được đưa ra.

3.1. Khái quát địa bàn nghiên cứu

3.1.1. K hối lượng tiền gửi k hách hàng cá nhân tại ngân hàng thương m ại

Khối lượng huy động tiết kiệm cá nhân của ngân hàng thương mại phụ thuộc vào nhiều yếu tố khác nhau, các NHTM có hệ thống mạng lưới rộng lớn hơn sẽ có thế mạnh trong việc thu hút tiền gửi tiết kiệm cá nhân. Các chương trình ưu đãi gửi tiền tiết kiệm và chất lượng sản phẩm dịch vụ cũng ảnh hưởng đến khối lượng tiền gửi tiết kiệm của khách hàng cá nhân tại các ngân hàng. Dưới đây là biểu đồ so sánh khối lượng tiền gửi tiết kiệm cá nhân theo số liệu từ báo cáo tài chính hợp nhất năm 2016 của một số NHTM lớn nhất tại thị trường Việt Nam.

795,835

800,000

Đơn vị: Tỷ VNĐ

700,000

674,084

600,000

500,000

412,340 392,031

400,000 348,446

326,963

300,000

200,000

173,448

125,990

102,6

75

92,594

121,043

92,594

87,606

100,000

84,097

43,956

77,039

74,115 77,464

30,605 26,683

0

2016 2017

Hình 3.1: Khối lượng tiền gửi cá nhân tại một số NHTM

Nguồn: Báo cáo tài chính hợp nhất năm 2016 và 2017 các NHTM

Biểu đồ trên có thấy, có sự khác nhau tương đối lớn giữa khối lượng tiền gửi tiết kiệm huy động được từ KHCN giữa các nhóm NHTM quốc doanh và NHTM ngoài quốc doanh. Nhóm NHTM “big 4” là bốn NHTM lớn nhất Việt Nam như VietinBank, Vietcombank, Agribank (không có số liệu của BIDV) huy động được lượng tiền gửi tiết kiệm rất lớn gấp từ 3 – 10 lần so với các NHTM ngoài quốc doanh. Các NHTM này có ưu thế về hệ thống mạng lưới điểm giao dịch như đã đề cập ở trên. Ngoài ra, các NHTM quốc doanh cũng được xếp hạng cao về giá trị thương hiệu, uy tín thương hiệu và danh tiếng thương hiệu.

Techcombank có định hướng hoạt động tập trung vào NHBL, với số lượng 313 điểm giao dịch, Techcombank thu hút được 173.448 tỷ năm 2016 và 121.043 tỷ năm 2017, Techcombank là NHTM ngoài quốc doanh có tổng huy động tiết kiệm KHCN cao nhất. SHB xếp thứ hai trong nhóm các NHTM ngoài quốc doanh với tổng huy động KHCN đạt 102.675 tỷ VNĐ năm 2016 và 125.990 tỷ năm 2017. Hầu hết các NHTM khác có tổng huy động tiết kiệm dưới 100 ngàn tỷ VNĐ.

Hầu hết các NHTM trong bảng so sánh đều có tổng huy động tiết kiệm từ KHCN năm 2017 gia tăng so với năm 2016, ngoại trừ Techcombank và VIB. Trong đó một số NHTM có mức gia tăng đáng kể như Agribank (tăng 121.751 tỷ), Vietcombank (tăng 65.086 tỷ), VietinBank (tăng 63.894 tỷ), Martitimebank (tăng 48.638 tỷ), SHB (tăng 23.315 tỷ).

3.1.2. T ỷ trọng tiền gửi cá nhân của ngân hàng thương m ại

Các NHTM huy động vốn từ hai nguồn chính là từ khách hàng cá nhân và từ khách hàng doanh nghiệp, tỷ trọng huy động vốn thể hiện vai trò của từng nguồn tiền trong hoạt động huy động vốn của ngân hàng. Theo biểu đồ dưới đây, hầu hết các NHTM có tỷ trọng nguồn vốn huy động từ KHCN lớn hơn nguồn vốn huy động từ KHDN ngoại trừ ngân hàng SHB.

Theo số liệu đến hết năm 2017, Techcombank, Agribank, Maritimebank, Eximbank là các ngân hàng có tỷ trọng tiền gửi cá nhân chiếm ưu thế lớn đạt trên 70% cơ cấu nguồn vốn huy động. Đặc biệt ngân hàng Techcombank có tỷ trọng gần như tuyệt đối chiếm tới 99% vốn huy động đến từ khách hàng cá nhân. Điều này chứng tỏ vai trò quan trọng của nguồn vốn huy động từ khách hàng cá nhân đối với các NHTM, có thể khẳng định đây là nguồn vốn chính cung cấp cho các hoạt động tín dụng và đầu tư. Do đó, yêu cầu tất yếu của các NHTM là tìm kiếm khách hàng gửi tiền tiết kiệm mới và duy trì lượng tiền gửi của các khách hàng cá nhân gửi tiền tiết kiệm hiện hữu, đây là hai công việc cần thực hiến song song.