Phân tích rà soát hay soát xét lại việc thực hiện:

Mỗi tháng, quý, phòng tín dụng tại Agribank Quảng Trị đều lập báo cáo tình hình hoạt động với những số liệu thực tế để so sánh với số liệu kế hoạch. Qua đó, đánh giá hoạt động tín dụng có hữu hiệu và hiệu quả không. Từ đó tìm ra những nguyên nhân bất thường để kịp thời khắc phục hay thay đổi chiến lược, kế hoạch cho phù hợp.

Thông tin và truyền thông:

Agribank Quảng Trị là ngân hàng thực hiện giao dịch “một cửa”. Phần mềm giao dịch cốt lõi (phần mềm IPCAS) đã được liên tục cải tiến, bổ sung nhiều tính năng mới để đáp ứng nhu cầu thay đổi thường xuyên của nghiệp vụ ngân hàng. Cùng với đó công tác bảo mật thông tin, bảo vệ dữ liệu cũng đã được đảm bảo, mỗi CBTD đều có một tài khoản, mật khẩu riêng trên hệ thống IPCAS và chỉ có nhân viên, những người có phận sự mới được truy cập thông tin, sử dụng các thông tin đúng mục đích.

Đồng thời, hệ thống phần mềm ứng dụng cũng được nhân viên công nghệ thông tin của Agribank Quảng Trị thường xuyên cập nhật, thay đổi để phù hợp với công tác quản lý.

Hiện nay, công nghệ thông tin đã được ứng dụng rộng rãi từ khâu quản lý đến khâu giao dịch, chăm sóc khách hàng. Toàn bộ các chi nhánh, phòng giao dịch, trụ sở của Agribank Quảng Trị đều có kết nối mạng nội bộ với Phòng điện toán. Hệ thống mạng nội bộ là đường truyền chuyên dùng, riêng biệt. Để kết nối với bên ngoài và phục vụ hoạt động kinh doanh, ngân hàng đã thuê riêng kết nối Internet với dung lượng lớn từ nhiều nhà cung cấp khác nhau như VNPT, FPT, Viettel… Ngân hàng cũng đã đăng ký đầy đủ các tên miền để phục vụ hoạt động kinh doanh, ngoài ra còn có các hệ thống e-mail, website. Việc truyền thông các quy định, hướng dẫn thường được chỉ đạo bằng văn bản gửi từ ngân hàng hội sở xuống chi nhánh thông qua fax.

Giám sát:

CBTD Agribank Quảng Trị thường xuyên tiếp nhận các ý kiến đóng góp trực tiếp hoặc thông qua email từ phía khách hàng nhằm không ngừng nâng cao hiệu

quả, chất lượng dịch vụ. Cùng với đó, ngân hàng cũng thực hiện các biện pháp giám sát thường xuyên để phát hiện các biến động bất thường và có hướng giải quyết nhanh chóng, hạn chế rủi ro xuống mức thấp nhất.

Đặc biệt, phòng kiểm tra - kiểm soát nội bộ luôn hoạt động độc lập, tách biệt với các phòng ban khác và có quyền hạn khá rộng là được kiểm tra các hồ sơ, chứng từ và bất cứ tài liệu nào liên quan đến nội bộ ngân hàng khi thực hiện kiểm tra thực tế. Định kỳ, phòng kiểm soát thường thực hiện các cuộc kiểm tra đối với các chi nhánh, phòng giao dịch để xem xét việc thực hiện các quy định, hướng dẫn; đánh giá kết quả hoạt động; phân tích những thuận lợi, khó khăn trong công tác để từ đó đề xuất giải pháp thiết thực giúp ngân hàng phát triển tốt hơn.

2.2.2.2. Thực trạng hoạt động kiểm soát nội bộ quy trình cho vay khách hàng doanh nghiệp tại Agribank Quảng Trị

Kiểm soát quy trình cho vay là một khâu rất quan trọng. Kiểm soát viên thường là trưởng phòng tín dụng, trưởng phòng kiểm soát nội bộ. Kiểm soát viên được quyền phê duyệt theo sự ủy quyền của giám đốc, thực hiện kiểm soát thông qua việc kiểm tra trên hồ sơ chứng từ, đối chiếu giữa hồ sơ giấy với hồ sơ khai báo trên máy tính, thực hiện phê duyệt trên hồ sơ giấy và đặt lệnh phê duyệt trên hệ thống máy tính. Quy trình kiểm soát nội bộ hoạt động tín dụng được thực hiện từ khi CBTD nhận được hồ sơ vay vốn của khách hàng đến khi giải ngân, thanh lý hợp đồng.

Quy trình kiểm soát cho vay khách hàng doanh nghiệp tại Agribank Quảng Trị có thể chia thành 3 giai đoạn: Kiểm soát trước khi giải ngân, kiểm soát trong khi giải ngân và kiểm soát sau khi giải ngân.

A. Hoạt động kiểm soát trước khi thực hiện giải ngân cho khách hàng doanh nghiệp

Rủi ro trước khi thực hiện giải ngân: Quyết định sai đối tượng cho vay

Mục tiêu kiểm soát: Đưa ra quyết định cho vay hay không cho vay

Nội dung kiểm soát: kiểm soát năng lực pháp lý của khách hàng, tình hình tài chính, tài sản đảm bảo, danh mục hồ sơ tín dụng (phụ lục 03) hợp lý hợp lệ, sự tuân thủ các quy định pháp luật, tuân thủ quy định ngân hàng của CBTD.

Chủ thể kiểm soát: CBTD, trưởng phòng tín dụng, giám đốc

Các công việc kiểm soát trước khi giải ngân được thực hiện như sau:

Đối | Đối | Thời | |||

Công việc | tượng thực | tượng kiểm | Rủi ro | Kiểm soát | gian thực |

hiện | duyệt | hiện | |||

Tiếp | CBTD | CBTD, | Khách hàng cung | Ban hành quy định bằng văn bản về | 1 ngày |

nhận và | trưởng | cấp giấy tờ còn | các hồ sơ vay vốn cẩn thiết | ||

kiểm tra | phòng | thiếu nhưng CBTD | (xem tại phụ lục 03- Danh mục hồ sơ | ||

hồ sơ vay | tín dụng | không phát hiện | tín dụng) theo quyết định 666/QĐ- | ||

vốn của | được. | HĐQT-TDHo do Agribank VN ban | |||

khách | hành. | ||||

hàng | CBTD thông đồng | CBTD là đầu mối tiếp nhận, kiểm | |||

với khách hàng dẫn | tra hồ sơ tín dụng của khách hàng. | ||||

đến sai lệch thông | Tuy nhiên toàn bộ hồ sơ tín dụng | ||||

tin trong hồ sơ hoặc | sẽ được lãnh đạo phòng tín dụng | ||||

CBTD tự lập hồ sơ | thực hiện kiểm tra lại để đảm bảo | ||||

cho khách hàng (lập | tính đầy đủ, hợp pháp, hợp lệ. | ||||

hồ sơ khống) | |||||

CBTD giải quyết hồ | Việc tiếp nhận và quá trình giải | ||||

sơ khách hàng chậm | quyết hồ sơ tại phòng tín dụng đều | ||||

trễ, đưa ra những | được ghi sổ cụ thể để tiện cho việc | ||||

yêu sách nếu khách | theo dõi và kiểm tra. | ||||

hàng muốn giải | |||||

quyết nhanh chóng | |||||

Thẩm | CBTD | CBTD, | Tài sản đảm bảo | CBTD yêu cầu khách hàng thực | 1 ngày |

định tín | trưởng | không thuộc quyền | hiện các thủ tục đăng ký, thế chấp | ||

dụng | phòng | sở hữu của khách | tài sản và sau đó CBTD đi thực tế | ||

tín dụng | hàng, không có tính | kiểm tra thực trạng tài sản đảm | |||

pháp lý khi giải | bảo tại doanh nghiệp. | ||||

quyết tài sản đảm | |||||

bảo để thu hồi nợ | |||||

Khách hàng vay | Kiểm tra mối quan hệ tín dụng | ||||

không có phẩm chất | giữa khách hàng với Agribank | ||||

tốt, gian lận | Quảng Trị và với các tổ chức tín | ||||

dụng khác. | |||||

Thẩm định chưa | Trưởng phòng tín dụng sẽ phân | ||||

khách quan, thiếu | công hai nhân viên tiến hành thẩm | ||||

chính xác | định khách hàng và thẩm định tài | ||||

sản đảm bảo một cách độc lập. Sau | |||||

đó báo cáo kết quả cho trưởng | |||||

phòng tín dụng. |

Có thể bạn quan tâm!

-

Lịch Sử Hình Thành Và Phát Triển Của Agribank Quảng Trị

Lịch Sử Hình Thành Và Phát Triển Của Agribank Quảng Trị -

Tình Hình Cho Vay Tại Agribank Quảng Trị Từ Năm 2010 – 2012

Tình Hình Cho Vay Tại Agribank Quảng Trị Từ Năm 2010 – 2012 -

Thực Trạng Hoạt Động Kiểm Soát Nội Bộ Quy Trình Cho Vay Khách Hàng Doanh Nghiệp Tại Agribank Quảng Trị

Thực Trạng Hoạt Động Kiểm Soát Nội Bộ Quy Trình Cho Vay Khách Hàng Doanh Nghiệp Tại Agribank Quảng Trị -

Kiểm soát nội bộ quy trình cho vay khách hàng doanh nghiệp tại ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh Quảng Trị - 9

Kiểm soát nội bộ quy trình cho vay khách hàng doanh nghiệp tại ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh Quảng Trị - 9 -

Nhận Xét Hoạt Động Kiểm Soát Quy Trình Cho Vay Khách Hàng Doanh Nghiệp Tại Agribank Quảng Trị

Nhận Xét Hoạt Động Kiểm Soát Quy Trình Cho Vay Khách Hàng Doanh Nghiệp Tại Agribank Quảng Trị -

2. Hướng Phát Triển Với Những Đề Tài Nghiên Cứu Tiếp Theo

2. Hướng Phát Triển Với Những Đề Tài Nghiên Cứu Tiếp Theo

Xem toàn bộ 123 trang tài liệu này.

CBTD gặp khó khăn trong công tác thẩm định (khách hàng không phối hợp; TSĐB khó định giá…) | Sau khi thực hiện thẩm định, CBTD sẽ lập Báo cáo thẩm định. Những thuận lợi, khó khăn của việc thẩm định sẽ được thể hiện thông qua Báo cáo thẩm định (Theo mẫu số 02B/CV- Phụ lục 04) do Agribank VN quy định. | ||||

CBTD móc nối với khách hàng nên kết quả thẩm định không đúng với thực tế. | Trưởng phòng tín dụng sẽ thực hiện kiểm soát lại các thông tin trên Báo cáo thẩm định do CBTD lập và yêu cầu CBTD điều chỉnh, bổ sung (nếu cần). | ||||

Tái thẩm định (nếu có) | CBTD | Trưởng phòng tín dụng; CBTD độc lập khác | Ý kiến tái thẩm định không độc lập với ý kiến thẩm định trước đó. | Phải có sự độc lập khi đưa ra ý kiến tái thẩm định và có Báo cáo thẩm định riêng. | Ngay sau khi quá trình thẩm định kết thúc |

Việc tái thẩm định chỉ dựa trên hồ sơ tín dụng do khách hàng cung cấp chứ không tiếp xúc trực tiếp với khách hàng. | Đối với những trường hợp có nghi ngờ thì cán bộ thực hiện tái thẩm định cần có sự quan sát, tiếp xúc thực tế, gặp trực tiếp khách hàng để đưa ra quyết định đúng đắn. | ||||

Phê duyệt | TP tín dụng, giám đốc | TP tín dụng, giám đốc | Phê duyệt không đúng với thẩm quyền. | Trong văn bản “Quy định quy trình cho vay khách hàng doanh nghiệp” do Agribank VN ban hành áp dụng cho các ngân hàng trong toàn hệ thống đã quy định rõ thẩm quyền phê duyệt. | 1 ngày |

Không có sự kiểm soát lại trước khi phê duyệt | CBTD kiểm tra hồ sơ và ký nháy lên hợp đồng tín dụng sau đó mới trình lên cấp có thẩm quyền. | ||||

Cho vay vượt giới hạn tín dụng được giao | Giới hạn tín dụng của Chi nhánh được quy định tại Quyết định số 1688/QĐ-HĐTV-TDDN do Agribank VN ban hành. (Mức cấp tín dụng với một khách hàng trên 2 tỷ đồng phải thông qua bộ phận thẩm định độc lập). | ||||

Hồ sơ vay đã bị từ chối ở chi nhánh này lại được đồng ý cho vay ở chi nhánh khác của Agribank | Hồ sơ vay vốn bị từ chối sẽ được lưu lại trên hệ thống IPCAS. |

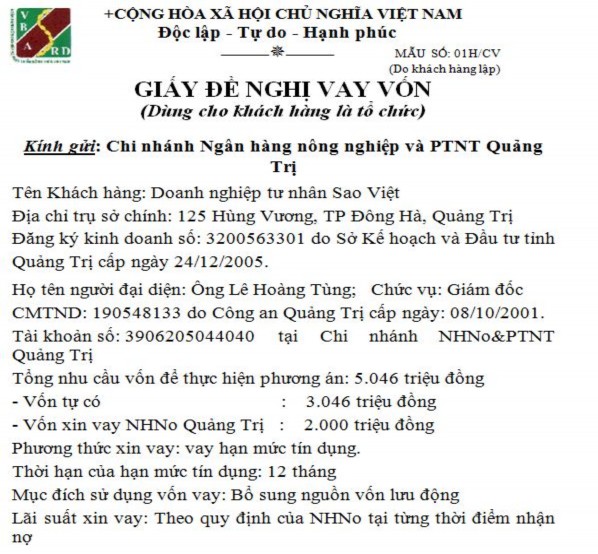

Ví dụ minh họa: Quy trình kiểm soát trước khi giải ngân cho DNTN Sao Việt

Ngày 03/05/2012 ông Lê Hoàng Tùng đại diện cho Doanh nghiệp tư nhân SAO VIỆT (DNTN Sao Việt) chủ động đến Agribank Quảng Trị đề nghị xin vay vốn. Sau khi tiếp xúc với khách hàng, CBTD thu thập được những thông tin cơ bản như:

- Tên khách hàng: Doanh nghiệp tư nhân SAO VIỆT

- Trụ sở giao dịch: 125 Hùng Vương, TP Đông Hà, tỉnh Quảng Trị

- Ngành nghề SXKD: xuất nhập khẩu gỗ trong và ngoài nước.

- Tài khoản tiền gửi VNĐ: 3906205044040 tại Agribank Quảng Trị

- Họ tên người đại diện doanh nghiệp: ông Lê Hoàng Tùng – Giám đốc

- Nhu cầu vay vốn: 2.000.000.000 đồng

- Mục đích vay vốn: Bổ sung nguồn vốn lưu động

Căn cứ vào nhu cầu của DNTN Sao Việt, CBTD sẽ tư vấn cho người đại diện doanh nghiệp là ông Lê Hoàng Tùng (Giám đốc) các hình thức vay vốn với thời hạn vay vốn hợp lý. Khi đã thống nhất ý kiến với CBTD, ông Tùng sẽ tiến hành làm hồ sơ tín dụng.

(1) Kiểm soát hồ sơ tín dụng

Sau khi tiếp cận, gặp gỡ, hướng dẫn cho khách hàng (DNTN Sao Việt) lập hồ sơ tín dụng thì CBTD sẽ tiến hành kiểm tra các hồ sơ nằm trong bộ hồ sơ tín dụng bao gồm:

Hồ sơ pháp lý:

- Giấy chứng nhận đăng ký kinh doanh số 3200563301 do Sở Kế hoạch và

Đầu tư tỉnh Quảng Trị cấp

- Quyết định bổ nhiệm người đại diện theo pháp luật là ông Lê Hoàng Tùng –

Giám đốc.

- Chứng chỉ, giấy phép hành nghề đối với ngành nghề xuất nhập khẩu gỗ theo

quy định của pháp luật.

- Quyết định của DNTN Sao Việt về việc vay vốn ngân hàng. Nội dung quyết

định phải thể hiện được những nội dung cơ bản như:

+Số tiền vay: 2.000.000.000 đồng

+Mục đích vay vốn: bổ sung vốn lưu động

+Hình thức bảo đảm tiền vay: bằng tài sản là quyền sử dụng nhà ở và đất

+Người đại diện giao dịch cho DNTN Sao Việt: ông Lê Hoàng Tùng – Giám đốc.

Hồ sơ kinh tế

- Kế hoạch sản xuất kinh doanh năm 2012 của DNTN Sao Việt

- Báo cáo tài chính 02 năm gần nhất 2010, 2011 của DNTN Sao Việt (gồm: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính)

- Bảng kê nợ vay các tổ chức tín dụng đến ngày xin vay (đến ngày 03/05/2012).

Hồ sơ vay vốn

- Giấy đề nghị vay vốn của DNTN Sao Việt

- Phương án sản xuất kinh doanh năm 2012

- Các hợp đồng/hóa đơn đã thực hiện trước đây (năm 2011) để CBTD tham khảo.

Hồ sơ tài sản đảm bảo

- Giấy chứng nhận quyền sử dụng đất, chứng nhận quyền sở hữu nhà ở của ông Lê Hoàng Tùng tại số 192 Trần Hưng Đạo, TP Đông Hà, Quảng Trị.

- CMND của ông Lê Hoàng Tùng số: 190548133 do công an Quảng Trị cấp ngày 08/10/2001.

- Hộ khẩu của ông Lê Hoàng Tùng – chủ tài sản.

Sau khi kiểm tra hồ sơ pháp lý, hồ sơ kinh tế, hồ sơ vay vốn và hồ sơ tài sản đảm bảo CBTD phát hiện Giấy đề nghị vay vốn (Mẫu số 01H/CV) gặp sai sót ở mục hình thức bảo đảm tiền vay.

Theo Quyết định của DNTN Sao Việt về việc vay vốn ngân hàng (trong hồ sơ pháp lý) thì tài sản đảm bảo của DNTN Sao Việt là quyền sử dụng đất, nhà ở nhưng trong Giấy đề nghị vay vốn lại ghi hình thức bảo đảm tiền vay là “TSĐB của bên thứ ba”. Do vậy CBTD đã yêu cầu khách hàng xem lại kỹ lưỡng và có sự điều chỉnh thích hợp.

(2) Thực hiện thẩm định khách hàng

Khi hồ sơ tín dụng đã đầy đủ, hợp lệ thì vào ngày 04/05/2012 CBTD sẽ tiến hành thẩm định khách hàng. Theo Quyết định số 1688/QĐ-HĐTV-TDDN do Agribank VN ban hành thì mức cấp tín dụng với một khách hàng trên 2 tỷ đồng phải thông qua bộ phận thẩm định độc lập (là những CBTD được giám đốc chỉ định). Tuy nhiên mức cấp tín dụng của DNTN Sao Việt không vượt quá 2 tỷ đồng nên sẽ được CBTD thẩm định trực tiếp mà không phải thông qua bộ phận thẩm định độc lập.

Thẩm định tín dụng có vai trò giúp ngân hàng xác định được nguồn thu của doanh nghiệp, đánh giá khả năng trả nợ của khách hàng. CBTD đã xem xét, phân tích báo cáo tài chính, phương án SXKD của DN đưa ra và nhận thấy tình hình tài chính của DNTN Sao Việt khá tốt, lợi nhuận 2 năm liên tiếp (2010, 2011) có xu hướng tăng; phương án SXKD là khả thi. Quá trình thẩm định thực tế cũng được thực hiện rất nghiêm túc, CBTD xuống tận địa chỉ 125 Hùng Vương, TP Đông Hà nơi DNTN Sao Việt đặt trụ sở chính để kiểm tra, xem xét thực trạng hoạt động SXKD của doanh nghiệp. Đồng thời, CBTD cũng đến 192 Trần Hưng Đạo, TP Đông Hà để định giá tài sản đảm bảo là quyền sử dụng đất, nhà ở của ông Lê Hoàng Tùng (CBTD xem xét vị trí, quy hoạch, diện tích, lợi thế thương mại…). Khi kết thúc quá trình này, CBTD sẽ lập Báo cáo thẩm định trình lên TP tín dụng và giám đốc phê duyệt và ký xác nhận.

(3) Đưa ra kết luận

Kết luận cuối cùng cho vay hay không cho vay thuộc thẩm quyền của trưởng phòng tín dụng và giám đốc. Sau khi xem xét toàn bộ hồ sơ, báo cáo thẩm định của DNTN Sao Việt đã quyết định đồng ý cho vay. Lúc này CBTD thông báo tới DNTN Sao Việt và tiến hành soạn thảo hợp đồng tín dụng ngắn hạn với DNTN Sao Việt (Phụ lục 08), hợp đồng đảm bảo tiền vay.