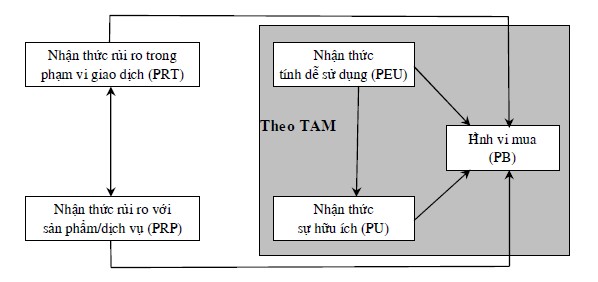

Hình 1.4 Mô hình chấp nhận thương mại điện tử E-CAM

(Nguồn: Joongho Ahn, Jinsoo Park, Dongwon Lee 2001, "Risk Focused e- Commerce adoption model- A cross Country Study")

Tác giả Joongho Ahn và cộng sự (2001) đã xây dựng mô hình chấp nhận sử dụng thương mại điện tử E-CAM (E-commerce Adoption Model) bằng cách tích hợp mô hình TAM của Davis (1986) với thuyết nhận thức rủi ro. Mô hình E- CAM được nghiên cứu thực nghiệm ở hai thị trường Hàn Quốc và Mỹ giải thích sự chấp nhận sử dụng thương mại điện tử. Nghiên cứu này đã cung cấp kiến thức về các yếu tố tác động đến việc chuyển người sử dụng Internet thành khách hàng tiềm năng. Nhận thức tính dễ sử dụng (perceived ease of use - PEU) và nhận thức sự hữu ích (perceived usefulness - PU) phải được nâng cao, trong khi nhận thức rủi ro liên quan đến sản phẩm/dịch vụ (perceived risk relating to product/service - PRP) và nhận thức rủi ro liên quan đến giao dịch trực tuyến (perceived risk relating to online transaction - PRT) phải được giảm đi.

*Các nghiên cứu trước đây:

Nghiên cứu của Michael D. Clemes (New Zealand), Christopher Gan (New Zealand), Junhua Du (New Zealand) (2012)

Các tác giả trên đã nghiên cứu đề tài “Những nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến” với 5 thang đo: websites thân thiện, marketing, nhận thức rủi ro, giá cả và khả năng truy cập internet trong đó 2 yếu tố ảnh hưởng mạnh nhất đến khả năng sử dụng internet là website thân thiện và marketing.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 1

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 1 -

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 2

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 2 -

Ưu Và Nhược Điểm Của Dịch Vụ Ngân Hàng Trực Tuyến

Ưu Và Nhược Điểm Của Dịch Vụ Ngân Hàng Trực Tuyến -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Long An

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Long An -

Tình Hình Xuất Nhập Khẩu Tại Vietcombank Long An Qua Các Năm

Tình Hình Xuất Nhập Khẩu Tại Vietcombank Long An Qua Các Năm -

Tình Hình Gửi Tiết Kiệm Online Tại Vietcombank Long An Qua Các Năm

Tình Hình Gửi Tiết Kiệm Online Tại Vietcombank Long An Qua Các Năm

Xem toàn bộ 101 trang tài liệu này.

*Nghiên cứu của Mohammad O.Al-Smadi (2008) với đề tài “Factors Affecting Adoption of Electronic Banking: An analysis perspectives of Bank’s Customers”

Mục tiêu chính của nghiên cứu này là xác định các nhân tố ảnh hưởng sử dụng dịch vụ ngân hàng điện tử của khách hàng. Nghiên cứu ứng dụng mô hình TAM với mô hình dự đoán ý định TPB với 5 nhân tố. Kết quả nghiên cứu cho thấy rằng nhận thức tính hữu ích và tính dễ sử dụng có ảnh hưởng tích cực đến thái độ của khách hàng trong sử dụng ngân hàng điện tử, do đó ngân hàng cần có những biện pháp để làm cho dịch vụ ngân hàng điện tử trở nên hữu ích và dễ sử dụng hơn. Điều này có thể đạt được bằng cách gia tăng sự nhận thức của khách hàng thông qua các hình thức quảng cáo, tiếp thị cũng như đưa ra các chỉ dẫn sử dụng cụ thể, rõ ràng. Bên cạnh đó ngân hàng cần hoàn thiện các tính năng của dịch vụ để đáp ứng nhu cầu sử dụng của khách hàng. Thứ hai nghiên cứu chỉ ra rằng nhân tố sự lẫn tránh những điều không chắc chắn có ảnh hưởng tiêu cực đến sự hữu ích và sự dễ cảm nhận. Ví dụ như thiếu sự cung cấp các chỉ dẫn cần thiết có thể dẫn đến giảm ý định sử dụng dịch vụ. Thứ ba: nghiên cứu đã chỉ ra sự giảm rủi ro có ảnh hưởng tích cực đến sử dụng dịch vụ ngân hàng điện tử, thông qua hình thức tăng cường bảo mật, bảo vệ thông tin cá nhân, những cam kết xử

lý của ngân hàng về những rủi ro. Hai yếu tố cuối cùng nghiên cứu cũng chỉ ra rằng kiểm soát hành vi và thái độ có ảnh hưởng tích cực đến sử dụng ngân hàng điện tử.

*Hành vi người tiêu dùng trong mua hàng qua mạng của tác giả Hasslinger và các cộng sự (2007)

Hasslinger và cộng sự (2007) đã khảo sát hành vi người tiêu dùng thông qua việc nghiên cứu hành vi mua sách qua mạng của sinh viên đại học Kristianstad, Thụy Điển dựa trên mô hình tin cậy đối với khách hàng mua sắm qua internet của Matthew K O Lee (2001). Kết quả nghiên cứu chỉ ra 3 khái niệm thành phần: Giá cả, Sự tiện lợi và Sự tin cậy ảnh hưởng tích cực đến hành vi của người tiêu dùng.

*Nghiên cứu của Featherman và các cộng sự (2003) về “Rủi ro trong chấp nhận thương mại điện tử”.

Ông cho rằng nhận thức rủi ro đóng một vai trò rất lớn trong chấp nhận thương mại điện tử, đồng thời ông đã phân chia rủi ro ra thành nhiều thành phần: thời gian, tài chính, tâm lý, xã hội, sự bí mật và hoạt động. Song song đó ông đã kết hợp yếu tố rủi ro với mô hình TAM để nghiên cứu về sử dụng thương mại điện tử. Kết quả nghiên cứu cho thấy rằng rủi ro về bí mật cá nhân có ảnh hưởng lớn nhất đến sử dụng thương mại điện tử, đồng thời kết quả nghiên cứu loại bỏ đi thành phần xã hội của yếu tố rủi ro. Mặt khác nghiên cứu cũng cho thấy kết quả rằng giảm rủi ro và gia tăng sự bí mật sẽ làm gia tăng sự nhận thức tính hữu ích của dịch vụ, đồng thời sự nhận thức về tính dễ sử dụng của khách hàng có thể làm giảm đi nhận thức rủi ro về thương mại điện tử.

1.3 MÔ HÌNH SỬ DỤNG TRONG BÀI NGHIÊN CỨU:

Dựa vào các yếu tố của mô hình TAM, đồng thời sử dụng thêm 2 nhân tố là giá và nhận thức rủi ro từ các nghiên cứu trước đây (nghiên cứu Michael D. Clemes, New Zealand), Christopher Gan (New Zealand), Junhua Du (New Zealand) (2012), Mohammad O.Al-Smadi, Hasslinger (2008) và các cộng sự, của Featherman và các cộng sự (2003). Mô hình nghiên sử dụng trong bài nghiên cứu là:

Hình 1.5 Mô hình sử dụng trong bài nghiên cứu

Sự h u ch cảm nhận

Sự d sử dụng cảm nhận

Sử dụng

Rủi ro

Giá

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến

*Sự hữu ích cảm nhận:

Theo Davis sự hữu ích cảm nhận là mức độ mà một người cảm thấy sử dụng một hệ thống có thể nâng cao biểu hiện công việc của họ. Mô hình chấp nhận công nghệ TAM lần đầu tiên được giới thiệu bởi Davis vào năm 1989. Theo mô hình TAM sự hữu ích cảm nhận là nhân tố có ảnh hưởng đến sự chấp nhận sử dụng một hệ thống. Một vài nghiên cứu cúa các tác giả sau đó cũng đã có những bằng chứng ủng hộ quan điểm này như nghiên cứu của Pikkarainen; Wang, Lin,Tang.

Nghiên cứu của Sudarraj và Wu đã minh chứng rằng sự hữu ích cảm nhận là một nhân tố quan trọng quyết định sử dụng ngân hàng trực tuyến ở Canada.

Chau, Lai, Eriksson, Kerem và Nilsson cũng có kết quả tương tự. Do đó, khách hàng thường sẽ chấp nhận sử dụng dịch vụ ngân hàng trực tuyến nếu họ tin rằng nó có ích.

Giả thuyết H1: Sự hữu ích cảm nhận có tác động dương (+) lên sử dụng dịch vụ ngân hàng trực tuyến.

*Sự dễ sử dụng cảm nhận:

Theo Davis sự dễ sử dụng cảm nhận là mức độ mà một cá nhân có thể sử dụng thành thạo một hệ thống mà không cần bất cứ nỗ lực nào. Nếu người sử dụng nhận thức được hệ thống dễ sử dụng và không phức tạp thì sẽ làm gia tăng sự chấp nhận và sử dụng nó.

Giả thuyết H2: Sự dễ sử dụng nhận có tác động dương (+) lên sử dụng dịch vụ ngân hàng trực tuyến.

*Nhận thức rủi ro:

Tan và Teo (2000) nhận thấy rằng sự thiếu an toàn và bí mật chính là rào cản để chấp nhận thương mại điện tử.

Những thông tin trên internet được chia sẽ trên một miền chung, do đó khách hàng thường cảm thấy không thoải mái khi chia sẽ thông tin cá nhân trên internet. Thông tin thẻ tín dụng bị “hack” luôn là mối lo ngại cho người sử dụng. Nghiên cứu của Hoffman et al (1999), 95% người sử dụng mạng thường từ chối cung cấp thông tin cá nhân cá nhân trên mạng. Theo Chung và Paynter (2002) giữ an toàn thông tin cá nhân là một nhân tố tác động đến sử dụng internet banking của khách hàng

Taylor (1974) thì cho rằng sự bất định và nhận thức rủi ro có thể sinh ra những lo ngại và điều này sẽ ảnh hưởng đến quá trình ra quyết định tiêu dùng sản phẩm của khách hàng.

Khách hàng cảm thấy lo lắng khi giao dịch trên internet là do tính vô hình của sản phẩm. Sự lo lắng hoặc không chắc chắn về sản phẩm sẽ dẫn đến sự gia tăng cảm nhận rủi ro của khách hàng, do đó sẽ làm giảm đi khả năng sử dụng dịch vụ ngân hàng trực tuyến của khách hàng.

Do đó giả thuyết được đặt ra là:

Giả thuyết H3: Nhận thức rủi ro có ảnh tác động (-) đến sử dụng dịch vụ ngân hàng trực tuyến.

*Giá:

Từ nhận thức của khách hàng, giá cả là cái mà khách hàng phải bỏ ra để đạt được sản phẩm hoặc dịch vụ (Zeithaml,1998). Theo Rothwell và Gardiner 1984 giá cả là một trong những nhân tố xác định nhu cầu của khách hàng. Sathye (1999) cho rằng có hai loại giá cả được hình thành khi sử dụng dịch vụ ngân hàng điện tử: chi phí thông thường liên quan đến hoạt động internet và chi phí ngân hàng. Kết quả nghiên cứu của Polatoglu và Ekin (2001) cho rằng những người sử dụng dịch vụ ngân hàng trực tuyến thì thỏa mãn với sự tiết kiệm chi phí do dịch vụ này mang lại. Sathye (1999) tranh luận rằng giá cả không hợp lý của internet banking có những ảnh hưởng tiêu cực đến sử dụng ngân hàng trực tuyến.

Giả thuyết H4: giá cả có tác động (+) đến sử dụng dịch vụ ngân hàng trực tuyến

1.4 PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu được thực hiện qua 2 giai đoạn: nghiên cứu sơ bộ để điều chỉnh bảng câu hỏi, thêm hoặc bớt các biến để hình thành bảng câu hỏi chính thức. Bảng câu hỏi chính thức sẽ được gởi bằng cách gặp trực tiếp hoặc thông qua thư điện tử (email) với đường dẫn kết nối đến bảng câu hỏi được thiết kế trên mạng.

*Nghiên cứu sơ bộ

Nghiên cứu giai đoạn này để điều chỉnh bổ sung các biến ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến của khách hàng thông qua:

- Nghiên cứu định tính để chỉnh sửa câu từ, điều chỉnh biến đo lường các khái niệm phù hợp với nghiên cứu. Tham khảo thêm ý kiến của giảng viên để kiểm tra lại tính phù hợp, hoàn chỉnh bảng câu hỏi để nghiên cứu chính thức.

*Nghiên cứu ch nh thức

- Chọn mẫu

Mẫu của khảo sát này là các khách hàng đã sử dụng dịch vụ ngân hàng trực tuyến tại Vietcombank

Phương pháp chọn mẫu:

Để đạt được các mục tiêu nghiên cứu đã đề ra ở phần mở đầu của đề tài, thiết kế chọn phi xác suất với hình thức chọn mẫu ngẫu nhiên thuận lợi đã được sử dụng và được xem là hợp lý để tiến hành nghiên cứu đề tài này. Lý do để lựa chọn phương pháp chọn mẫu này vì người trả lời dễ tiếp cận, họ sẵn sàng trả lời bảng câu hỏi nghiên cứu cũng như ít tốn kém về thời gian và chi phí để thu thập thông tin cần nghiên cứu.

Theo Cooper và Schindler (1998) lý do quan trọng khiến người ta sử dụng phương pháp chọn mẫu phi xác suất là tính tiết kiệm về chi phí và thời gian. Về mặt này thì phương pháp chọn mẫu phi xác suất vượt trội so với chọn mẫu xác suất. Ngoài ra, hai tác giả cũng nhắc nhở rằng chọn mẫu xác suất không phải lúc nào cũng đảm bảo tính chính xác và trong một số trường hợp chọn mẫu xác suất là không thể thực hiện được.Tuy nhiên hai tác giả này cũng khẳng định nhược điểm lớn nhất của phương pháp chọn mẫu phi xác suất là sự chủ quan thiên vị trong quá trình chọn mẫu và sẽ làm méo mó biến dạng kết quả nghiên cứu. Giáo

sư Tiến sĩ Nguyễn Thị Cành (2007) cho rằng chọn mẫu phi xác suất là dễ phác thảo và thực hiện nhưng nó có thể cho kết quả sai lệch bất chấp sự phán đoán của chúng ta, do ngẫu nhiên nên có thể chúng không đại diện cho tổng thể.

Vì đây là nghiên cứu khám phá cùng với phân tích như trên, phương pháp chọn mẫu phi xác suất với hình thức chọn mẫu thuận tiện là phù hợp nhất

Kích thước mẫu

Theo Cattell (1978) số lượng mẫu cho phân tích nhân tố khám phá là tối thiểu từ ba đến sáu lần tổng số biến quan sát (trích từ Santonen, 2006). Số biến quan sát của nghiên cứu này là 19 nên suy ra số mẫu tối thiểu cho nghiên cứu này là 19*6 = 114 mẫu. Nghiên cứu này quyết định kích thước mẫu là 200. Phương pháp thực hiện là lấy mẫu ngẫu nhiên bằng cách gửi trực tiếp hoặc thông qua thư điện tử (email) với đường dẫn kết nối đến bảng câu hỏi được thiết kế trên mạng (Google docs).

1.5 THANG ĐO NGHIÊN CỨU

Bài nghiên cứu sẽ dựa vào thang đo của các bài nghiên cứu trước đây để làm thang đo chuẩn.:

o Thang đo tính hữu ích cảm nhận sẽ dựa trên thang đo của Pikkaraimen & cộng sự (2004).

o Thang đo tính dễ sử dụng cảm nhận sẽ dựa trên thang đo của Cheng & cộng sự (2006).

o Thang đo rủi ro ứng dụng thang đo của Featherman và các cộng sự (2003).

o Thang đo về giá sẽ sử dụng thang đo của Michael D.Clemes, Christopher Gan và Junhua Du (2012).

o Cuối cùng thang đo về sử dụng internet banking sẽ sử dụng thang đo của Michael D.Clemes, Christopher Gan và Junhua Du (2012).