Mức ý nghĩa 5%), riêng sig. của biếnrủi ro thời gian là 0.097 (> 0.05) và biến rủi ro xã hội là 0.178 (>0.05). Do đó, trong tập dữ liệu này, chưa kết luận được biến rủi ro thời gian và rủi ro xã hội có tác động ý nghĩa lên biến ý ...

4.2.4 Thang đo rủi ro thông tin cá nhân Bảng 4.7. Phân tích Cronbach’s alphathang đo rủi ro thông tin cá nhân Trung bình thang đo nếu loại biến Phương sai thang đo nếu loại biến Hệ số tương quan biến tổng Cronbach’s alpha nếu loại biến ...

3.3.1 Thiết kế mẫu nghiên cứu Mẫu nghiên cứu được chọn theo phương pháp lẫy mẫu thuận tiện. Về kích thước của mẫu nghiên cứu, theo các chuyên gia thì cỡ mẫu tối ưu là bao nhiêu thì phụ thuộc vào kỳ vọng về độ tin cậy, phương ...

Như vậy, chương 2 đã giới thiệu cơ sở khoa học về ý định chấp nhận sử dụng dịch vụ và các yếu tố rủi ro cảm nhận. Trong đó, tác giả đã trình bày các mô hình nghiên cứu, định nghĩa các yếu tố và các giả thuyết nghiên cứu. ...

Rủi ro thời gian Rủi ro tài chính Rủi ro hiệu năng Ý định chấp nhận sử dụng NHTT Rủi roxã hội Rủi ro bảo mật Rủi ro thông tin cá nhân Hình 2.8: Mô hình “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử ...

Nhận thức rủi ro liên quan đến giao dịch trực tuyến Nhận thức rủi ro liên quan đến sản phẩm/dịch vụ Ý định hành vi Hình 2.5. Thuyết rủi ro cảm nhận (TPR) Nguồn: Bauer, 1960 - Thành phần rủi ro cảm nhận liên quan đến sản phẩm/dịch ...

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU 2.1 Một số khái niệm 2.1.1 Rủi ro cảm nhận Theo A. Bieberstein (2014) “rủi ro” được hiểu theo nhiều cách khác nhau. Hầu hết,khái niệm “rủi ro” dựa trên sự phân biệt giữa “thực ...

Đề tài được thực hiện nhằm tìm hiểu các yếu tố rủi ro cảm nhận và ảnh hưởng của các yếu tố rủi ro cảm nhận tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến. Dựa trên cơ sở lý thuyết về hành vi người tiêu ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Thành Phố Hồ Chí Minh Nguyễn Thị Thảo Ảnh Hưởng Của Các Yếu Tố Rủi Ro Cảm Nhận Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Tại Thành Phố ...

KẾT LUẬN CHUNG Nền kinh tế thị trường với xu hướng toàn cầu hóa mạnh mẽ kinh tế và quốc tế hóa các luồng tài chính đã khiến cho hoạt động kinh doanh của các ngân hàng ngày càng trở nên phức tạp và cạnh tranh gay gắt hơn. Ngoài ra ...

5.1.4 Kinh nghiệm của cán bộ tín dụng Số năm làm việc của cán bộ tín dụng càng lâu thì sẽ càng có nhiều kinh nghiệm trong việc cho vay và hạn chế rủi ro xảy ra. Hiện nay ở chi nhánh, nhu cầu nhân sự cho công tác tín dụng đang rất cần ...

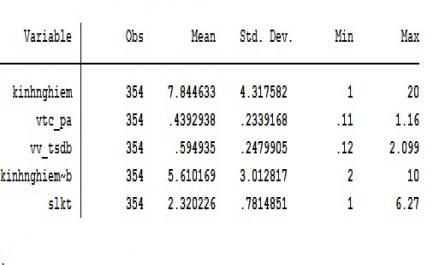

Dựng biến Có rủi ro tín dụng 18 5 20 25 49 100 19 62 298 Không có rủi ro tín dụng 2 5 4 2 10 20 1 12 56 Tổng cộng 20 10 24 27 59 120 20 74 354 Nguồn: Tổng hợp số liệu từ mô hình nghiên cứu Loại hình công ty: Bảng 4.5:Cơ cấu mẫu theo loại hình ...

Trang 792, Trang 793, Trang 794, Trang 795, Trang 796, Trang 797, Trang 798, Trang 799, Trang 800, Trang 801,