2.2.1.6. Việc áp dụng công nghệ thông tin đối với hệ thống thông tin tín dụng

Đây là một nội dung gắn liền với việc tổ chức thực hiện dịch vụ TTTD, tuy nhiên do tính chất quan trọng của nó nên cần tách thành một mục riêng để xem xét việc áp dụng tin học của tất cả các đơn vị trong hệ thống TTTD ngân hàng.

Trong hoạt động tín dụng, quy mô khách hàng của các NHTM ngày càng tăng lên, nếu không áp dụng công nghệ tin học để thu thập, lưu trữ, xử lý hồ sơ khách hàng như hiện nay thì hệ thống TTTD ngân hàng phải cần nhiều công sức lao động và phải cập nhật thông tin dư nợ hàng ngày

cho hàng trăm nghìn khách hàng, tạo lập hàng trăm bản trả lời thông tin

trong ngày, truyền tin đi và về là một khối lượng công việc rất lớn. Hơn nữa, nếu thu thập, xử lý, trả lời thông tin bằng thủ công như thời kỳ đầu thì độ chính xác không cao, không thể nhanh nhạy kịp thời. Có thể nói tin học đã giúp các đơn vị trong hệ thống TTTD ngân hàng tăng năng suất lao động, đảm bảo thông tin nhanh nhạy, chính xác, kịp thời và giảm chi phí, từ đó hạ chi phí thông tin đầu vào cho hoạt động tín dụng.

Hiện nay, công nghệ tin học đối với hoạt động TTTD đã được chú

trọng cả phần mềm và phần cứng. Được sự ủng hộ, tạo điều kiện của

Lãnh đạo NHNN, Cục Công nghệ tin học ngân hàng, các đơn vị, vụ, cục liên quan và sự hỗ trợ của các dự án quốc tế như ADB và IFC, nên Trung tâm TTTD, các TCTD đã được đầu tư hợp lý để áp dụng công nghệ tin học trong các khâu nghiệp vụ TTTD, như việc chiết xuất số liệu tự động trên

file kế

Có thể bạn quan tâm!

-

Giai Đoạn Mở Rộng Nghiệp Vụ Thông Tin Tín Dụng Cho Đến Nay

Giai Đoạn Mở Rộng Nghiệp Vụ Thông Tin Tín Dụng Cho Đến Nay -

Dư Nợ Tín Dụng Của Các Tctd Tại Trung Tâm Tttd

Dư Nợ Tín Dụng Của Các Tctd Tại Trung Tâm Tttd -

Hoàn thiện hệ thống thông tin tín dụng trong hệ thống ngân hàng Cộng Hòa Dân Chủ Nhân Dân Lào - 15

Hoàn thiện hệ thống thông tin tín dụng trong hệ thống ngân hàng Cộng Hòa Dân Chủ Nhân Dân Lào - 15 -

Tồn Tại Của Hệ Thống Thông Tin Tín Dụng

Tồn Tại Của Hệ Thống Thông Tin Tín Dụng -

Định Hướng Và Mục Tiêu Hoàn Thiện Hệ Thống Thông Tin Tín Dụng Trong Hệ Thống Ngân Ngân Hàng Cộng Hòa Dân Chủ Nhân Dân Lào

Định Hướng Và Mục Tiêu Hoàn Thiện Hệ Thống Thông Tin Tín Dụng Trong Hệ Thống Ngân Ngân Hàng Cộng Hòa Dân Chủ Nhân Dân Lào -

Định Hướng Mục Tiêu Hoàn Thiện Hệ Ngân Hàng Cộng Hòa Dân Chủ Nhân Dân Lào

Định Hướng Mục Tiêu Hoàn Thiện Hệ Ngân Hàng Cộng Hòa Dân Chủ Nhân Dân Lào

Xem toàn bộ 206 trang tài liệu này.

toán giao dịch của TCTD, trên hệ

thống Core Banking, đến khâu

kiểm tra, xử lý, sàng lọc đối chiếu số liệu, tạo lập bản trả lời tin, truyền tin đi về từ Trung tâm TTTD đến các TCTD và ngược lại. Do mạnh dạn

đầu tư hợp lý, lựa chọn giải pháp phần mềm và phần cứng thích hợp mà đến nay công nghệ của hệ thống TTTD ngân hàng CHDCND Lào đã đạt được những yêu cầu cần thiết, đã góp phần đảm bảo cho nghiệp vụ TTTD thực hiện khá thuận lợi.

Hiện tại, Trung tâm TTTD đã thực hiện nâng cấp công nghệ mạng lưới cung cấp thông tin đến các NHTM, các Vụ, Cục trong NHNN. Mạng lưới Trung tâm TTTD đã sử dụng công nghệ tin học tiên tiến, từng bước đưa vào áp dụng tự động xử lý trong các khâu nghiệp vụ TTTD như: gửi và thu nhận thông tin từ Trung tâm TTTD đến NHTM và ngược lại; hỏi và trả lời tin qua mạng thay cho bằng văn bản trước đây; tra cứu, khai thác thông

tin nhanh chóng, thuận tiện; phân tích và xử lý thông tin chính xác

hơn...Việc đầu tư trang bị vào hệ thống máy chủ tại Trung tâm TTTD để

tập trung lưu trữ, xử lý thông tin vào một đầu mối là hoàn toàn đúng

hướng, tránh việc đầu tư dàn trải, lãng phí. Trên cơ sở hệ thống máy chủ mạnh đó, đơn vị khai thác sử dụng chỉ cần đầu tư thiết bị đơn giản là có thể truy cập khai thác sử dụng TTTD. Đây là một bước chuyển biến quan trọng trong tiến trình hiện đại hoá công nghệ ngân hàng nói chung và hoạt

động nghiệp vụ

TTTD nói riêng. Tuy nhiên, những kết quả

đó mới chỉ

bước đầu, việc áp dụng công nghệ tin học cần phải đẩy mạnh hơn nữa.

2.2.2. Hoạt động thông tin tín dụng tại các ngân hàng thương mại

Trong hoạt động TTTD các NHTM là một cấu phần rất quan trọng trong cấu trúc hệ thống TTTD ngân hàng CHDCND Lào. Vì các NHTM vừa là người cung cấp dữ liệu đầu vào chủ yếu cho hệ thống, lại vừa là người

chủ

yếu khai thác sử

dụng thông tin đầu ra của hệ

thống. Do vậy, việc

chấp hành nghiêm túc hoạt động TTTD tại các NHTM có vai trò hết sức quan trọng, ảnh hưởng trực tiếp tới chất lượng hoạt động TTTD của toàn

hệ thống. Về cơ sở pháp lý hiện hành, thực hiện theo “Quyết định số

03/NHNN và Hướng dẫn thực hiện số 517” thì trách nhiệm, quyền hạn

của TCTD trong việc thực hiện nghiệp vụ TTTD, tổ chức thực hiện báo cao và khai thác TTTD phục vụ cho hoạt động tín dụng của mình như sau:

Trách nhiệm của các NHTM đối với hoạt động TTTD: Xây

dựng chương trình phần mềm TTTD, chỉ đạo, hướng dẫn, triển khai, đôn

đốc, kiểm tra việc thực hiện hoạt động TTTD tới các sở giao dịch, chi

nhánh, đơn vị trực thuộc. Thu thập, tập hợp, kiểm soát thông tin từ các sở giao dịch, chi nhánh, đơn vị trực thuộc và báo cáo đầy đủ, trung thực, đúng

thời hạn theo các mẫu biểu báo cáo đã quy định về Trung tâm TTTD.

Nghiên cứu, ứng dụng, triển khai các nghiệp vụ quản trị rủi ro tín dụng;

phải khai thác, sử dụng TTTD nhằm ngăn ngừa, hạn chế rủi ro trong hoạt động tín dụng. Xây dựng quy trình kỹ thuật, bảo mật, mã số khách hàng,

tuân thủ các chuẩn chung liên quan đến hoạt động TTTD do Trung tâm

TTTD hướng dẫn để thực hiện thống nhất, an toàn. Tổng giám đốc (giám

đốc) TCTD chịu trách nhiệm về TTTD đã báo cáo cho NHNN.

tính đầy đủ, trung thực, đúng hạn của

Quyền của TCTD trong hoạt động TTTD: được quyền khai thác

sử dụng TTTD. Được quyền đề

nghị

Trung tâm TTTD kiểm tra về

tính

chính xác, kịp thời của TTTD do Trung tâm TTTD cung cấp. Được Trung tâm TTTD hỗ trợ đào tạo, hướng dẫn cán bộ làm nghiệp vụ TTTD.

Về tổ chức thực hiện báo cáo TTTD: có bốn NHTM NN đã thành lập phòng nghiệp vụ TTTD (dưới các tên gọi khác nhau), đã chú trọng đầu tư nhân lực, trang thiết bị để thực hiện nghiệp vụ TTTD gắn với việc giám sát, xử lý rủi ro tín dụng. Các phòng trên có nhiệm vụ làm đầu mối chỉ đạo, triển khai thực hiện TTTD trong hệ thống từng ngân hàng và đã triển khai

báo cáo, khai thác sử dụng thông tin theo hệ thống dọc từ các chi nhánh về phòng TTTD tại hội sở chính. Các NHTM NN luôn tiên phong gương mẫu thực hiện, dù có nhiều chi nhánh, số lượng khách hàng lớn, nhưng đến nay cả 4 NHTM NN đã xây dựng mạng lưới thu thập, cung cấp thông tin từ các chi nhánh về trung tâm điều hành và kết nối với Trung tâm TTTD.

Các NHTM cổ phần, chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh, đã xây dựng cơ chế nghiệp vụ, tập huấn nghiệp vụ TTTD và đã thu thập thông tin theo từng ngân hàng để truyền về Trung tâm TTTD theo mẫu báo cáo mới quy định.

Việc khai thác, sử dụng thông tin của các NHTM đã sôi động hơn

nhiều so với trước, đặc biệt là tại các địa bàn lớn tại Thủ đô Viêng Chăn. Điều đó cho thấy sản phẩm TTTD đã và đang trở nên cần thiết đối với các NHTM trong hoạt động kinh doanh, là một yếu tố đầu vào quan trọng để góp phần nâng cao chất lượng tín dụng.

Tóm lại, về

việc thực hiện các NHTM đã chuyển biến cơ

bản về

nhận thức, thấy được trách nhiệm, tầm quan trọng và lợi ích thiết thực của TTTD trong việc quản lý, ngăn ngừa hạn chế rủi ro tín dụng và góp phần

củng cố

vững chắc hệ

thống NHTM. Vì vậy, đến nay việc thực hiện

nghiệp vụ TTTD tại hầu hết các NHTM đã đi vào nề nếp.

Các NHTM Nhà nước luôn đi đầu gương mẫu và thực sự là nền tảng

của cả hệ

thống. Mặc dù có nhiều chi nhánh, số

lượng khách hàng lớn,

nhưng cả 4 NHTM Nhà nước đã xây dựng mạng lưới thu thập, cung cấp thông tin từ các chi nhánh về trung tâm điều hành và kết nối với Trung tâm TTTD. Hiện nay, 4 NHTM Nhà nước đã báo cáo cho Trung tâm TTTD với

tổng số

hơn 70 nghìn hồ

sơ khách hàng, chiếm tỷ

trọng 73,7% số

hồ sơ

khách hàng đã thu thập trong hệ

thống. Tình hình mức dư nợ

của các

NHTM Nhà nước được thu thập tại Trung tâm TTTD thể

hiện như

sau

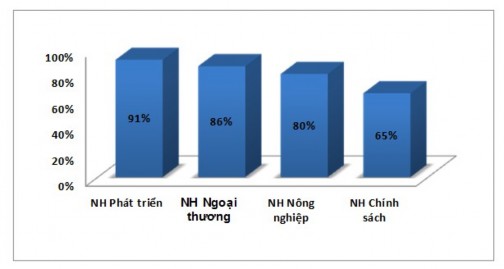

(xem Hình 2.2). Nhìn vào bảng số liệu dưới đây cho thấy, việc chấp hành báo cáo TTTD của Ngân hàng Phát triển Lào rất nghiêm túc, thể hiện số liệu dư nợ truyền về Trung tâm TTTD đạt 91%, Ngân hàng Ngoại thương Lào đạt 86%, Ngân hàng Nông nghiệp đạt 80% và Ngân hàng Chính sách 65%.

Hình 2.2: Mức dư nợ của các NHTM NN được thu thập tại Trung tâm TTTD

Nguồn: Số liệu Trung tâm TTTD NHNN 2014

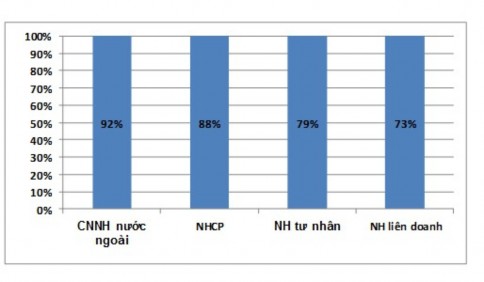

Các ngân hàng thương mại cổ phần, các ngân hàng liên doanh và một số chi nhánh ngân hàng nước ngoài thực hiện báo cáo TTTD tương đối tốt. Một số ngân hàng thực hiện tốt như: Ngân hàng cổ phần Phát triển, Ngân hàng ANZ, Ngân hàng liên doanh Lào Việt, Ngân hàng Public... Tuy nhiên, còn một số ngân hàng thương mại tư nhân và ngân hàng nước ngoài mới

thành lập vẫn gửi báo cáo bằng văn bản. Tổng số

hồ sơ

khách hàng các

ngân hàng thương mại báo cáo cho Trung tâm TTTD đến hết năm 2014 là: 200.603 hồ sơ khách hàng. Bên cạnh đó, ngân hàng thương mại cổ phần,

Liên doanh, Ngân hàng tư nhân và Ngân hàng chi nhánh nước ngoài là

những đơn vị hỏi tin tại Trung tâm TTTD nhiều nhất, bởi lẽ khách hàng

của ngân hàng này chủ

yếu là tư

nhân, cho nên việc kiểm tra đối chiếu

khách hàng tư nhân thường xuyên hơn các khách hàng là doanh nghiệp.

Mức báo cáo dư nợ của một số ngân hàng thương mại nói trên được thể hiện tại Hình 2.3.

Hình 2.3: Mức báo cáo dư nợ của một số NHTM

Nguồn: Số liệu Trung tâm TTTD NHNN năm 2012

Số chi nhánh ngân hàng nước ngoài thực hiện báo cáo TTTD đã có

chuyển biến đáng kể. Trước năm 2005 mới chỉ có 5 chi nhánh báo cáo

TTTD với số lượng là 110 khách hàng, đến nay đã có 10 chi nhánh báo cáo với số lượng hơn 1.000 khách hàng đang có quan hệ tín dụng, các chi nhánh ngân hàng nước ngoài thực hiện rất nghiêm túc các biểu báo cáo thông tin do NHNN yêu cầu.

Tóm lại, việc khai thác, sử dụng thông tin của các NHTM đã sôi động hơn nhiều so với trước, đặc biệt là tại các địa bàn lớn như Thủ đô Viêng

chăn, TP Sa văn na kêt. Điều đó chứng tỏ các bản báo cáo thông tin của

Trung tâm TTTD đã và đang trở nên cần thiết đối với các NHTM trong hoạt

động kinh doanh, là một yếu tố lượng tín dụng và hạn chế rủi ro.

quan trọng để

góp phần nâng cao chất

2.3. Đánh giá thực trạng hoạt động của hệ ngân hàng Cộng hòa Dân chủ Nhân dân Lào

thống thông tin tín dụng

2.3.1. Những kết quả đạt được của hệ thống thông tin tín dụng ngân hàng CHDCND Lào

Việc hình thành hệ thống TTTD ngân hàng là một bước đi tất yếu phù hợp với tiến trình phát triển của hoạt động tín dụng trong nền kinh tế thị trường. Với nòng cốt hệ thống là Trung tâm TTTD ngân hàng CHDCND Lào, là một tổ chức TTTD công hoạt động hiệu quả phù hợp với xu thế và thông lệ chung trong hoạt động TTTD; là một hệ thống của ngân hàng nên hiệu lực pháp lý trong ngành cao trong việc báo cáo và khai thác sử dụng thông tin; là hệ thống riêng của ngành ngân hàng, có tính bảo mật cao nên trong những trường hợp cần thiết NHNN có thể sử dụng công cụ này để thực hiện điều tra khảo sát hoặc thực hiện những nhiệm vụ khác như: thu

thập báo cáo những khoản vay vượt quá 10%, 25% vốn tự có của từng

TCTD giúp thanh tra NHNN; thu thập điều tra thông tin về doanh nghiệp

nước ngoài phục vụ cho việc quản lý nhà nước; điều tra đột xuất về rủi ro tín dụng; khảo sát thông tin về doanh nghiệp lớn trong nước.

Một số nét về kết quả của hoạt động TTTD trong thời gian qua đã đạt được như sau:

(1) Xây dựng hệ thống các quyết định, quy chế, quy trình nghiệp vụ

Từ khi ra đời đến nay, hoạt động thông tin tín dụng đã được Chính phủ và NHNN tạo lập một hệ thống các văn bản quy phạm pháp luật, các quy chế nghiệp vụ khá đồng bộ, quy định rõ trách nhiệm, quyền hạn, nghĩa

vụ của các đơn vị, cá nhân trong hệ thống thông tin tín dụng; phát triển

đúng hướng, đã nhanh chóng đi vào cuộc sống, phù hợp với yêu cầu thực tiễn trong hoạt động Ngân hàng.

Về hoạt động thông tin tín dụng ngân hàng, cơ sở pháp lý quan trọng cho hoạt động này là Quyết định số 928/NHNN ngày 20/09/2012 ban hành quy chế hoạt động thông tin tín dụng. Quyết định này đã tạo một hành lang pháp lý vững chắc cho hoạt động thông tin tín dụng hiện nay. Ðứng trước các yêu cầu ngày càng chặt chẽ và phức tạp của ngành ngân hàng, NHNN hiện đang nghiên cứu, dự thảo Thông tư quy định về hoạt động thông tin tín dụng phát triển cơ sở dữ liệu thông tin tín dụng quốc gia phong phú, đa dạng, cập nhật, bảo đảm cho việc cung cấp dịch vụ thông tin tín dụng có chất lượng cao.

(2) Xây dựng Hệ thống thông tin tín dụng điện tử tiên tiến, hiệu quả

Thời kỳ đầu, việc thu thập, cung cấp dữ liệu chủ yếu là thủ công, báo cáo truyền tin thường tắc nghẽn, tốc độ chậm, cơ sở dữ liệu phân tán nhiều cấp. Hệ thống thông tin điện tử xử lý thông tin và thu thập thông tin

về khách hàng vào năm 2008, Trung tâm TTTD đã xây dựng được mạng

lưới để thu thập và cung cấp thông tin cho NHNN và các TCTD; Tháng

01/2010, Trung tâm TTTD đã chính thức đưa chương trình truy cập thông tin liên mạng đã kết nối với các TCTD và đã cấp quyền truy cập khai thác qua Mạng Trung tâm TTTD cho tất cả người sử dụng của TCTD, nhanh chóng mang lại hiệu quả, tạo khả năng phát triển mạnh mẽ. Ðến nay, mở

rộng hệ

thống tới tất cả

các TCTD trên cả

nước;

Nhờ ứng dụng công

nghệ

thông tin tiên tiến, hệ

thống hiện đại, các TCTD đã và đang khai

thác thông tin tức thời, để xem xét cấp tín dụng cho khách hàng vay. Đây là một bước chuyển biến quan trọng trong tiến trình hiện đại hóa công nghệ thông tin tín dụng.

(3) Xây dựng kho dữ liệu thông tin tín dụng quy mô lớn