Đề tài được thực hiện nhằm tìm hiểu các yếu tố rủi ro cảm nhận và ảnh hưởng của các yếu tố rủi ro cảm nhận tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Dựa trên cơ sở lý thuyết về hành vi người tiêu dùng, lý thuyết rủi ro cảm nhận và tổng kết các nghiên cứu trước, tác giả đưa ra mô hình đề xuất gồm 6 yếu tố rủi ro cảm nhận tác động đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến, bao gồm: Rủi ro hiệu năng, Rủi ro bảo mật, Rủi ro tài chính, Rủi ro về thông tin cá nhân, Rủi ro thời gian và Rủi ro xã hội .

Nghiên cứu được thực hiện qua hai bước: nghiên cứu sơ bộ bằng phương pháp định tính sử dụng công cụ thảo luận nhóm và nghiên cứu chính thức bằng phương pháp định lượng sử dụng công cụ bảng câu hỏi trên 249 khách hàng tại khu vực TP. Hồ Chí Minh.

Sau khi tiến hành làm sạch mẫu, có 204 mẫu khảo sát đạt yêu cầu và được tiến hành kiểm định Độ tin cậy thang đo và phân tích nhân tố. Kết quả kiểm định Cronbach Alpha cho thấy các thang đo đều có độ tin cậy đạt yêu cầu và có 6 nhân tố được đưa vào mô hình nghiên cứu hiệu chỉnh sau khi phân tích nhân tố EFA là: Rủi ro hiệu năng, Rủi ro bảo mật, Rủi ro tài chính, Rủi ro về thông tin cá nhân, Rủi ro thời gian và Rủi ro xã hội.

Phân tích hồi quy bội cho mô hình cho thấy 4 nhân tố : Rủi ro hiệu năng, Rủi ro bảo mật, Rủi ro tài chính, Rủi ro về thông tin cá nhân có tác động tiêu cực đến ý định chấp nhận sử dụng ngân hàng trực tuyến.

Kiểm định T-test cho thấy có sự khác biệt về thái độ giữa khách hàng nam và nữ đối với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến. Bên cạnh đó, kết quả phân tích phương sai (ANOVA) cho thấy có sự thái biệt về thái độ đối với hình thức quảng cáo này giữa các nhóm khách hàng khác nhau về: độ tuổi, trình độ học vấn, thu nhập.

Phần cuối tác giả trình bày ý nghĩa của nghiên cứu và các hướng nghiên cứu tiếp theo.

Có thể bạn quan tâm!

-

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 1

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 1 -

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và -

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và -

Mô Hình “Ảnh Hưởng Của Các Yếu Tố Rủi Ro Cảm Nhận Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Iran”.

Mô Hình “Ảnh Hưởng Của Các Yếu Tố Rủi Ro Cảm Nhận Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Iran”.

Xem toàn bộ 109 trang tài liệu này.

CHƯƠNG 1: TỔNG QUAN

1.1. Bối cảnh và lý do chọn đề tài

Hiện nay, các ngân hàng thương mại (NHTM) Việt Nam đang tích cực nâng cao tính cạnh tranh và khai thác tối đa các cơ hội từ thị trường mang lại, đặc biệt là ở mảng dịch vụ ngân hàng bán lẻ. Thách thức lớn nhất ở mảng này là việc áp lực cạnh tranh gia tăng ngay trên thị trường nội địa khi Việt Nam mở cửa hội nhập và nhu cầu hay thay đổi của khách hàng, các NHTM của Việt Nam buộc phải ứng dụng công nghệ thông tin hiện đại nhằm đáp ứng nhu cầu ngày càng cao, phong phú của khách hàng. Bằng cách ứng dụng công nghệ ngân hàng hiện đại, các NHTM Việt Nam đã cho ra đời một phương thức cung ứng sản phẩm dịch vụ mới, đó là việc cung ứng sản phẩm và dịch vụ thông qua kênh phân phối bằng mạng lưới viễn thông và internet, được gọi là “ngân hàng điện tử”. Sự ra đời của dịch vụ ngân hàng điện tử đã làm thay đổi hoàn toàn mối quan hệ giữa người sử dụng dịch vụ và ngân hàng. Trước đây, khách hàng phải đến giao dịch trực tiếp với nhân viên ngân hàng, thì nay họ có thể thực hiện rất nhiều giao dịch với ngân hàng từ xa, mang lại tiện ích và giảm chi phí cho khách hàng.

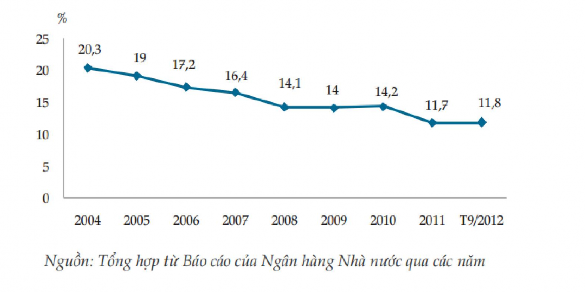

Trong báo cáo Thương mại điện tử Việt Nam năm 2012, theo thống kê của Ngân hàng Nhà nước, tỷ lệ thanh toán bằng tiền mặt so với tổng phương tiện thanh toán đã giảm dần qua các năm (từ 31,6% năm 1991 xuống còn 11,8% vào tháng 9/2012). Đây là một tiền đề quan trọng cho việc phát triển các dịch vụ thanh toán điện tử tại Việt Nam.

Hình 1.1.Tỷ lệ tiền mặt lưu thông trong tổng phương tiện thanh toán theo báo cáo thương mại điện tử năm 2012.

Tỷ lệ thanh toán không dùng tiền mặt ngày càng tăng, tuy nhiên tỷ lệ cũng như giá trị thanh toán bằng thẻ ngân hàng trong tương quan với các phương tiện khác vẫn còn rất thấp, chiếm khoảng 0,2% tổng giá trị thanh toán không dùng tiền mặt.

Hình 1.2. Số lượng ngân hàng triển khai Internet Banking theo báo cáo thương mại điện tử năm 2012.

Theo thống kê của Cục Thương mại điện tử (Bộ Công thương), năm 2013 có khoảng 57% người dùng Internet tại Việt Nam có thực hiện các giao dịch trực tuyến.

Như vậy, càng ngày càng có nhiều khách hàng sử dụng hình thức thanh toán trực tuyến tại Việt Nam.

Các tiện ích mà ngân hàng điện tử đang mang lại là không thể phủ nhận. Về phía ngân hàng, tuy chi phí đầu tư công nghệ ban đầu tương đối tốn kém, song bù lại ngân hàng sẽ giảm thiểu được việc đầu tư nhân lực dàn trải; không phải đầu tư địa điểm và các chi phí in ấn, lưu chuyển hồ sơ cho việc giao dịch truyền thống. Đối với khách hàng, họ sẽ nhận được sự cung ứng dịch vụ nhanh hơn rất nhiều so với trước đây. Chỉ một vài thao tác trên internet, điện thoạihay qua hệ thống thẻ, khách hàng có thể thực hiện được giao dịch chuyển tiền. Thông thường giao dịch tại quầy cho một khách hàng chuyển tiền mất chừng 15 phút, chưa kể thời gian đi lại và chờ đợi nếu đông khách. Với ngân hàng điện tử, khách hàng đã tiết kiệm được chi phí,tiết kiệm được thời gian, và giảm bớt các thủ tục giấy tờ. Ngoài ra khách hàng cũng không phải mang theo nhiều tiền mặt, giảm thiểu rủi ro mất mát, tiền giả, nhầm lẫn trong quá trình kiểm đếm.

Với những lợi ích như trên, ngân hàng điện tử chính là xu hướng phát triển hiện nay của dịch vụngân hàng bán lẻ tại tất cả các NHTM Việt Nam.

Một số nghiên cứu tại nước ngoài như nghiên cứu của Anita Lifen Zhao, 2008, Nena Lim, 2003… đã chứng minh được các thành phần rủi ro cảm nhận có ảnh hưởng đếný định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến. Tại Việt Nam, các nghiên cứu mới chỉ xem xét rủi ro cảm nhận như một yếu tố ảnh hưởng chứ chưa xem xét từng thành phần trong rủi ro cảm nhận. Nghiên cứu “Ứng dụng mô hình chấp nhận công nghệ trong nghiên cứu ebanking ở Việt Nam” của Trương Thị Vân Anh(2008) đề xuất các yếu tố như Rủi ro cảm nhận, Sự tự chủ, Sự thuận tiện, Sự dễ sử dụng cảm nhận, Ích lợi cảm nhận, Thái độ tác động đến ý định chấp nhận sử dụng ngân hàng điện tử. Kết quả nghiên cứu cho thấy, rủi ro cảm nhận có tác động tiêu cực lên ý định chấp nhận sử dụng ngân hàng điện tử. Trong đề xuất

mô hình chấp nhận và sử dụng ngân hàng điện tử ở Việt Nam của Cao Hào Thi và Nguyễn Duy Thanh(2011) rủi ro cảm nhận cũng được xem xét như là một yếu tố có tác động tiêu cực đến ý định chấp nhận sử dụng ngân hàng điện tử. Hiện tại, có rất ít nghiên cứu về rủi ro cảm nhận ảnh hưởng tới ý định chấp nhận sử dụng ngân hàng trực tuyến tại Việt Nam.

Ngân hàng điện tử là một trong nhiều ứng dụng công nghệ hiện đại của ngân hàng với khả năng xử lý thông tin trực tuyến, dịch vụ ngân hàng điện tử cung cấp các dịch vụ thanh toán và truy vấn online cho mọi đối tượng khách hàng cá nhân và doanh nghiệp. Các dịch vụ này mang lại nhiều thuận tiện cho người sử dụng, giúp khách hàng tiết kiệm thời gian và giao dịch đơn giản. Trong đó, Internet Banking được xây dựng như một kênh giao dịch tài chính - ngân hàng thông qua Internet dành cho mọi đối tượng khách hàng cá nhân và doanh nghiệp; giúp khách hàng làm chủ nguồn tài chính mọi lúc, mọi nơi.

Hiện nay các ngân hàng thương mại (NHTM) Việt Nam đang đẩy mạnh phát triển dịch vụ ngân hàng trực tuyến với nhiều tiện ích vượt trội. Với dịch vụ này, khách hàng tiết kiệm được thời gian, chi phí, với nhiều tiện ích đảm bảo an toàn, bảo mật. Ngân hàng phát triển dịch vụ này có thể thu hút thêm khách hàng, góp phần tăng doanh thu. Một số dịch vụ ngân hàng điện tử được sử dụng phổ biến như: Thanh toán qua POS; Dịch vụ ngân hàng tại nhà (Home Banking); Dịch vụ ngân hàng qua Internet (Internet Banking); Dịch vụ ngân hàng tự động qua điện thoại (Phone Banking); Dịch vụ ngân hàng qua thiết bị di động (Mobile Banking); Dịch vụ Kiosk ngân hàng (Kiosk Banking).

Tuy vậy, đa số các ngân hàng tại Việt Nam đều ở giai đoạn đầu của hoạt động cung cấp các dịch vụ trực tuyến. Thực tế, nhiều người dùng tại Việt Nam chưa khai thác hết tiện ích của từng công cụ và dịch vụ. Đầu tiên phải nói đến vấn đề tâm lý. Khách hàng Việt Nam không có thói quen sử dụng ngân hàng trực tuyến, họ lo ngại về sự an toàn trong giao dịch thanh toán qua ngân hàng điện tử. Một bộ phận khác bị hạn chế trong việc tiếp cận công nghệ. Ngoài ra, tập quán xã hội, thói quen sử dụng tiền mặt vẫn là trở ngại lớn.

Tóm lại, dịch vụ Internet banking mang lại rất nhiều tiện ích cho khách hàng. Tuy nhiên bên cạnh những tiện ích là rủi ro (risk) mà khách hàng phải ý thức được. Rủi ro là một phần quan trọng trong việc ra quyết định của khách hàng. Khách hàng xem xét và nhận diện về nguy cơ cá nhân, xử lý rủi ro khác nhau để từ đó phản ứng lại phù hợp(Anita Lifen Zhao, 2008). Việc ra quyết định của khách hàng liên quan đến rủi ro ở các giai đoạn khác nhau, ví dụ như trước, trong hoặc sau khi mua (Cunningham và cộng sự, 2005).

Nghiên cứu người tiêu dùng từ góc độ rủi ro cảm nhậnkhông chỉ giúp hiểu hành vi của họ mà còn ý nghĩa quan trọng chiến lược tiếp thị.

Do đó, nếu ngân hàng hiểu được tác động củarủi ro cảm nhận của khách hàng lên ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyếnthì có thể hoàn thiện hệ thống ngân hàng điện tử và gia tăng lượng khách hàng của mình.

Từ những lý do trên, tôi quyết định chọn đề tài: “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố tại Hồ Chí Minh”.

1.2. Mục tiêu nghiên cứu

Như đã đề cập ở trên, nắm bắt được ảnh hưởng của các yếu tố rủi ro cảm nhận của khách hàng đến ý định chấp nhận sử dụng dịch vụ dịch vụ ngân hàng trực tuyến có vai trò rất quan trọng đối với các ngân hàng. Do vậy, luận văn được xây dựng với các mục tiêu sau:

- Xác định các yếu tố ảnh hưởng đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng.

- Kiểm định mô hình về ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng.

- Đề xuất kiến nghị rút ra từ kết quả nghiên cứu nhằm giúp các nhà cung cấp dịch vụ ngân hàng trực tuyến tại thành phố Hồ Chí Minh hoàn thiện dịch vụ nhằm giữ chân, thu hút khách hàng.

1.3. Phương pháp nghiên cứu

Nghiên cứu vận dụng chủ yếu 2 phương pháp: Nghiên cứu định tính và nghiên cứu định lượng.

- Nghiên cứu định tính được thực hiện thông qua thảo luận tay đôi với những khách hàng cá nhâncó ý định sử dụng dịch vụ internet banking nhằm điều chỉnh, bổ sung thang đo các yếu tố rủi ro cảm nhận ảnh hưởng đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng.

- Phương pháp nghiên cứu định lượng: được vậndụng ở chương 3 và chương 4 vớicác kỹthuật Cronbach’s Alpha, phân tích nhân tốkhám phá (EFA) và phân tích hồi quy đểđánh giá độ tin cậy các thang đo và kiểm định mô hình nghiên cứu và các giả thuyết nghiên cứu.

Phần mềm xử lý dữ liệu thống kê SPSS 20 được sử dụng trong toàn bộ quá trình nghiên cứu.

1.4. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: các yếu tốrủi ro cảm nhận của khách hàng, ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

- Đối tượng khảo sátlà các khách hàng cá nhân của các ngân hàng tại thành phố Hồ Chí Minh chưa sử dụng dịch vụ ngân hàng trực tuyến nhưng có hiểu biết nhất định về dịch vụ.

- Phạm vi nghiên cứu: là các lý thuyết, các nghiên cứu vềcác yếu tốrủi ro cảm nhận của khách hàng, ý định chấp nhận sử dụng dịch vụngân hàng trực tuyếncủa khách hàng tại thành phố Hồ Chí Minh.

Các lý thuyết, các nghiên cứu về các yếu tố ảnh hưởng củarủi ro cảm nhậnđếndịch vụ ngân hàng trực tuyến của khách hàng và tác động của nó tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

1.5. Kết cấu luận văn

Luận văn được kết cấu thành 5 chương như sau: Chương 1:Tổng quan về nghiên cứu.

Chương 2:Lý thuyết và mô hình nghiên cứu.

Chương 3:Phương phápnghiên cứu. Chương 4:Phân tích dữ liệu nghiên cứu.

Chương 5:Thảo luận kết quả nghiên cứu và một số hàm ý.

1.6. Ý nghĩa của nghiên cứu

Bổ sung vào hệ thống thang đo về sự tác độngcủa nhân tố rủi ro cảm nhận của khách hàng đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại Việt Nam.

Giúp các nhà nghiên cứu, nhà quản lý có cái nhìn đầy đủ và toàn diện về các yếu rủi ro cảm nhận của khách hàng cá nhân đối với ý định chấp nhận sử dịch dịch vụ ngân hàng trực tuyến, đặt cơ sở cho việc hoàn thiện dịch vụ ngân hàng trực tuyến và hoạch định các chiến lược phát triển dịch vụ.

Chương 1 giới thiệu tổng quan về nghiên cứu. Tiếp theo, chương 2 sẽ giới thiệu các cơ sở khoa học về ý định chấp nhận dịch vụ và đề xuất mô hình các yếu tố rủi ro cảm nhận ảnh hưởng tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.