mức ý nghĩa 5%), riêng sig. của biếnrủi ro thời gian là 0.097 (> 0.05) và biến rủi ro xã hội là 0.178 (>0.05). Do đó, trong tập dữ liệu này, chưa kết luận được biến rủi ro thời gian và rủi ro xã hội có tác động ý nghĩa lên biến ý định chấp nhận sử dụng ngân hàng trực tuyến của khách hàng.

Bảng 4.20. Kết quả kiểm định các giả thuyết

Nội dung giả thuyết | Kết quả kiểm định | |

H1 | Rủi ro hiệu năng có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Chấp nhận |

H2 | Rủi ro bảo mật có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Chấp nhận |

H3 | Rủi ro tài chính có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Chấp nhận |

H4 | Rủi ro về thông tin cá nhân có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Chấp nhận |

H5 | Rủi ro thời gian có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Bác bỏ |

H6 | Rủi ro xã hội có quan hệ ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến | Bác bỏ |

Có thể bạn quan tâm!

-

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 6

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 6 -

Thống Kê Về Mẫu Nghiên Cứu Theo Đặc Điểm Cá Nhân Của Khách Hàng

Thống Kê Về Mẫu Nghiên Cứu Theo Đặc Điểm Cá Nhân Của Khách Hàng -

Phân Tích Cronbach’S Alphathang Đo Rủi Ro Thông Tin Cá Nhân

Phân Tích Cronbach’S Alphathang Đo Rủi Ro Thông Tin Cá Nhân -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo Nghiên Cứu Này Còn Một Số Hạn Chế Nhất Định Như Sau:

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo Nghiên Cứu Này Còn Một Số Hạn Chế Nhất Định Như Sau: -

Hoàntoànkhôngđồngý 2: Khôngđồngý 3: Bìnhthường

Hoàntoànkhôngđồngý 2: Khôngđồngý 3: Bìnhthường -

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 12

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 12

Xem toàn bộ 109 trang tài liệu này.

4.4.3 Kiểm tra các giả định hồi quy tuyến tính

Tiếp theo nghiên cứu sẽ kiểm tra các giả định trong hồi quy tuyến tính. Các kết quả ước lượng không đáng tin cậy nếu các giả định này bị vi phạm.

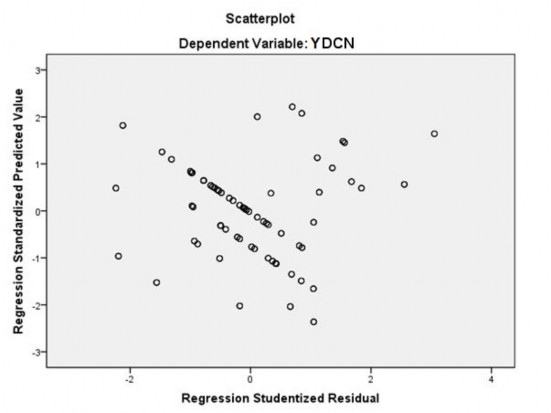

- Giả định liên hệ tuyến tính và phương sai của phần dư không đổi

Hình 4.1 Đồ thị phân tán phần dư chuẩn hóa

Nếu giả định liên hệ tuyến tính và phương sai không đổi thỏa mãn thì các giá trị dự đoán và phần dư không có liên hệ, chúng sẽ phân tán ngẫu nhiên. Kết quả thể hiện phần dư phân tán một cách ngẫu nhiên trong một vùng xung quanh đường đi qua tung độ o của đồ thị phân tán phần dư chuẩn hóa và giá trị dự đoán chuẩn hóa và không hình thành quy luật nào. Vì vậy, giả định giả định liên hệ tuyến tính và phương sai không đổi không bị vi phạm.

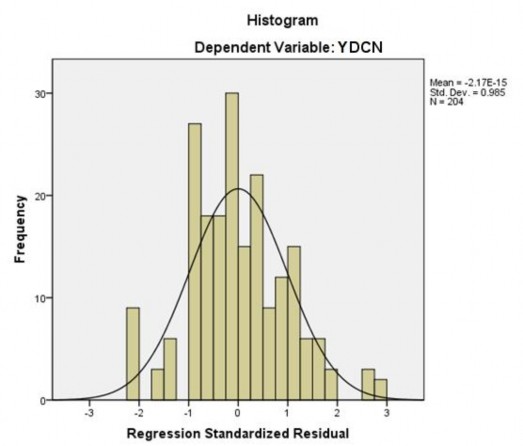

- Giả định các phần dư có phân phối chuẩn

Nghiên cứu sử dụng các biểu đồ tần số Histogram, P-P lot để kiểm tra giả định về phần dư có phân phối chuẩn.

Hình 4.2 Biểu đồ tần số Histogram

Hình 4.3 Đồ thị P –Plot

Theo kết quả trong biểu đồ tần số Histogram cho thấy phân phối của phần dư xấp xỉ chuẩn. Giá trị trung bình của phần dư bằng 2.17E -15 (xấp xỉ bằng 0), độ lệch chuẩn là 0.990 gần bằng 1 và đồ thị P- Plot cho thấy các điểm quan sát phân tán không quá xa đường kỳ vọng. Do đó, giả thuyết về phân phối chuẩn không bị vi phạm.

- Giả định về đa cộng tuyến.

Kết quả kiểm định về không có mối tương quan giữa các biến độc lập tức là đo lường đa cộng tuyến sử dụng độ chấp nhận của biến (Tolerance) và hệ số phương sai VIF. Tất cả các hệ số phóng đại phương sai VIF đều nhỏ hơn 10, cao nhất chỉ là 1.128. Do đó hiện tượng đa cộng tuyến nếu có giữa các biến độc lập là chấp nhận được.

4.5 Kiểm định sự khác biệt của các biến định tính

4.5.1 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến theo giới tính

Bảng 4.21 Kết quả phân tích Independent Samples Test

Independent Samples Test

Kiểm định phương sai Levene's Test | Kiểm định trung bình | |||||||||

F | Sig. | t | df | Sig. (2- đuôi) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | |||

Lower | Upper | |||||||||

YDCN | Phương sai đều | 45.991 | .000 | 9.485 | 202 | .000 | .51689 | .05449 | .40945 | .62434 |

Phương sai không đều | 9.653 | 177.232 | .000 | .51689 | .05355 | .41122 | .62256 | |||

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kiểm định Levene với giả thuyết Ho rằng với phương sai của hai tổng thể bằng nhau. Kết quả kiểm định với giá trị sig. Levene = 0.000 (<0.05), như vậy hai phương sai của hai tổng thể (nam, nữ) không đều. Với độ tin cậy 95%, có sự khác biệt về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa nam và nữ.

Bảng 4.22 Khác biệt về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa nam và nữ

N | Mean | Sig | ||

YDCN | Nam | 106 | 3.2618 | 0.0000 |

Nữ | 98 | 2.7449 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả ở bảng trên cho thấy sự khác biệt về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa nam và nữ, nam (3.2618) có ý định chấp nhận sử dụng cao hơn nữ (2.7449). Như vậy, có thể khẳng định giới tính có tác động tới ý định chấp nhận sử dụng ngân hàng trực tuyến.

4.5.2 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến theo nhóm tuổi

Giả thuyết Ho là phương sai các tổng thể bằng nhau.Theo kết quả của Test of Homogenerity of Variances có giá trị sig. = 0.000 nên có thể kết luận phương sai đánh giá về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa các nhóm tuổi khác nhau thì không giống nhau một cách có ý nghĩa thống kê.

Kiểm định ANOVA với kết quả sig. = 0.000 nên có thể khẳng định có sự khác nhau về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa các nhóm tuổi. Vì phương sai không đều nên ta sử dụng kết quả ở phần Tamhane trong bảng Multiple Comparisons, ta thấy mức ý nghĩa quan sát ở kiểm định chênh lệch trung bình cặp đều < 0.05.

Kết luận: Có sự khác biệt về ý định chấp nhận sử dụng ngân hàng trực tuyến theo nhóm tuổi. Như vậy, độ tuổi có ảnh hưởng tới ý định chấp nhận sử dụng ngân hàng trực tuyến.

4.5.3 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến theo trình độ học vấn

Giả thuyết Ho là phương sai các tổng thể bằng nhau. Theo kết quả của Test of Homogenerity of Variances có giá trị sig. = 0.000 nên có thể kết luận phương sai đánh giá về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa các nhóm có trình độ học vấnkhác nhau thì không giống nhau một cách có ý nghĩa thống kê.

Kiểm định ANOVA với kết quả sig. = 0.000 nên có thể khẳng định có sự khác nhau về ý định chấp nhận sử dụng ngân hàng trực tuyến theo trình độ học vấn. Vì phương sai không đều nên ta sử dụng kết quả ở bảng sauở phần Tamhane trong bảng Multiple Comparisons, ta thấy mức ý nghĩa quan sát ở kiểm định chênh lệch trung bình cặp đều < 0.05.

Kết luận: Có sự khác nhau về ý định chấp nhận sử dụng ngân hàng trực tuyến theo trình độ học vấn. Như vậy, trình độ học vấn có tác động tới ý định chấp nhận sử dụng ngân hàng trực tuyến.

4.5.4 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến theo thu nhập

Giả thuyết Ho là phương sai các tổng thể bằng nhau. Theo kết quả của Test of Homogenerity of Variances có giá trị sig. = 0.000 nên có thể kết luận phương sai đánh giá về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa các nhóm có thu nhập khác nhau thì không giống nhau một cách có ý nghĩa thống kê.

Kiểm định ANOVA với kết quả sig. = 0.000 nên có thể khẳng định có sự khác nhau về ý định chấp nhận sử dụng ngân hàng trực tuyến theo mức thu nhập. Vì phương sai không đều nên ta sử dụng kết quả ở bảng sauở phần Tamhane trong bảng Multiple Comparisons, ta thấy mức ý nghĩa quan sát ở kiểm định chênh lệch trung bình cặp đều < 0.05.

Kết luận: Có sự khác nhau về ý định chấp nhận sử dụng ngân hàng trực tuyến theo mức thu nhập. Như vậy, mức thu nhập có tác động tới ý định chấp nhận sử dụng ngân hàng trực tuyến.

4.6 Tóm tắt chương 4

Với mục đích kiểm định các thang đo, kiểm định mô hình lý thuyết và các giảthuyết nghiên cứu đã được xây dựng ở chương 3, chương này tiến hành lấy mẫu nghiên cứu gồm 204 quan sát và thực hành hoạt động phân tích bằng các công cụ: Cronbach’s alpha;phân tích nhân tố khám phá (EFA); phân tích hồi quy, kiểm định Independent – Sample T – Test và ANOVA theo quy trình đã được thiết kế trong chương 3.

Kết quả cho thấy, mô hình các yếu tố rủi ro cảm nhận ảnh hưởng đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng gồm bốn thành phần: rủi ro hiệu năng, bảo mật, tài chính và thông tin cá nhân.

Tuy nhiên, mô hình nghiên cứu chỉ giải thích được 55.2% biến thiên của ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến. Vì thế, nội dung tiếp theo (chương 5) cần phải thảo luận kết quả kiểm định này.