BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

-----------------

NGUYỄN THỊ THẢO

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh.

Có thể bạn quan tâm!

-

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 2

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 2 -

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và -

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và

Xem toàn bộ 109 trang tài liệu này.

LUẬN VĂN THẠC SỸ KINH TẾ

Chuyên ngành: QUẢN TRỊ KINH DOANH Mã số: 60340102

Người hướng dẫn khoa học TS. BÙI THỊ THANH

Thành phố Hồ Chí Minh – Năm 2014

LỜI CAM ĐOAN

Tác giả xin cam đoan luận văn “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh” là công trình nghiên cứu của riêng tác giả. Các số liệu được thu thập và sử dụng một cách trung thực. Kết quả nghiên cứu được trình bày trong luận văn này không sao chép của bất kỳ luận văn hoặc công trình nghiên cứu nào trước đây.

Trân trọng!

TP. HCM, tháng 06 năm 2014 Tác giả

Nguyễn Thị Thảo

MỤC LỤC

Trang

Trang phụ bìa Lời cam đoan Mục lục

Danh mục bảng biểu Danh mục hình ảnh Tóm tắt luận văn Chương 1: Tổng quan

1.1 Bối cảnh và lý do chọn đề tài 1

1.2 Mục tiêu nghiên cứu 5

1.3 Phương pháp nghiên cứu 6

1.4 Đối tượng và phạm vi nghiên cứu 6

1.5 Kết cấu luận văn 6

1.6 Ý nghĩa của nghiên cứu 7

Chương 2: Cơ sở lý thuyết và mô hình nghiên cứu

2.1 Một số khái niệm 8

2.1.1 Rủi ro cảm nhận 8

2.1.2 Dịch vụ ngân hàng trực tuyến 9

2.2 Các lý thuyết có liên quan về ý định hành vi 11

2.2.1 Lý thuyết hành động hợp lý TRA (Ajzen & Fishbein, 1975 11

2.2.2 Lý thuyết hành vi dự định TPB (Theory of Planned Behaviour, Ajzen, 1991) 12

2.2.3 Mô hình chấp nhận công nghệ TAM (Technology Acceptance Model, Davis và cộng sự, 1989) 13

2.2.4 Mô hình thống nhất sự chấp nhận và sử dụng công nghệ (UTAUT) (Venkatesh và cộng sự, 2003) 14

2.2.5 Thuyết rủi ro cảm nhận (Bauer, 1960) 15

2.3 Các nghiên cứu trước có liên quan 17

2.3.1 Nghiên cứu “Rủi ro cảm nhận ảnh hưởng đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng Trung Quốc” (Ania

Lifen Zhao và cộng sự, 2008) 17

2.3.2 Nghiên cứu “Ảnh hưởng của rủi ro cảm nhận tới ý định chấp nhận

dịch vụ ngân hàng trực tuyến” (Fereshteh Farzianpour và cộng sự, 2013) 19

2.3.3Nghiên cứu “Ảnh hưởng của các yếu tố rủi ro cảm nhận tác động đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến tại Iran(Payam

Hanafizadeh, Hamid Reza Khedmatgozar, 2012)” 21

2.4 Đề xuất mô hình nghiên cứu 24

2.4.1 Đặc điểm khách hàng có ý định chấp nhận sử dụng dịch vụ ngân

hàng trực tuyến tại Việt Nam 24

2.4.2 Mô hình nghiên cứu “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng

thành phố Hồ Chí Minh”. 26

Chương 3: Thiết kế nghiên cứu

3.1 Quy trình nghiên cứu 33

3.2 Nghiên cứu định tính 33

3.2.1 Thiết kế nghiên cứu 33

3.2.2 Kết quả nghiên cứu định tính 34

3.3 Nghiên cứu định lượng 39

3.3.1 Thiết kế mẫu nghiên cứu 40

3.3.2 Thiết kế bảng câu hỏi 40

3.3.3 Thu thập thông tin mẫu nghiên cứu 40

3.3.4 Phương pháp phân tích dữ liệu 41

3.3.4.1 Đánh giá sơ bộ thang đo 41

3.3.4.2 Phân tích hồi quy tuyến tính bội 41

Chương 4: Phân tích kết quả nghiên cứu.

4.1 Phân tích thống kê mô tả 44

4.2 Đánh giá Cronbach’s Alpha 45

4.2.1 Thang đo rủi ro hiệu năng 45

4.2.2 Thang đo rủi ro bảo mật 46

4.2.3 Thang đo rủi rotài chính 47

4.2.4Thang đorủi rothông tin cá nhân 48

4.2.5Thang đorủi roxã hội 48

4.2.6Thang đorủi rothời gian 49

4.2.7 Thang đo ý định chấp nhận sử dụng ngân hàng trực tuyến 49

4.3 Phân tích nhân tố EFA 50

4.3.1 Biến độc lập 50

4.3.2 Biến phụ thuộc 52

4.4 Phân tích hồi quy 53

4.4.1 Phân tích tương quan 53

4.4.2 Kết quả phân tích hồi quy 54

4.4.3 Kiểm tra các giả định hồi quy tuyến tính 56

4.5 Kiểm định sự khác biệt của các biến định tính 60

4.5.1 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến

theo giới tính 60

4.5.2 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến

theo nhóm tuổi 61

4.5.3 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến

theo trình độ học vấn 62

4.5.4 Kiểm định ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến

theo thu nhập 63

4.6 Tóm tắt chương 4 64

Chương 5: Kết luận và kiến nghị

5.1 Kết luận 64

5.2 Kiến nghị 65

5.3 Hạn chế của đề tài và hướng nghiên cứu tiếp theo 67

Danh mục tài liệu tham khảo

Phụ lục 1: Dàn bài thảo luận nhóm

Phụ lục 2: Bảng câu hỏi nghiên cứu định lượng Phụ lục 3: Kết quả kiểm định biến định tính

Bảng 4.1. Thống kê về mẫu nghiên cứu theo đặc điểm cá nhân của khách hàng ... 44 Bảng 4.2. Phân tích Cronbach’s alpha thang đo rủi ro hiệu năng 45

Bảng 4.3. Phân tích Cronbach’s alpha thang đo rủi ro hiệu năng sau khi loại

biến HN2 46

Bảng 4.4. Phân tích Cronbach’s alpha thang đorủi ro bảo mật 47

Bảng 4.5. Phân tích Cronbach’s alpha thang đo rủi robảo mật sau khi loại biến BM1 47

Bảng 4.6. Phân tích Cronbach’s alpha thang đo rủi rotài chính 47

Bảng 4.7. Phân tích Cronbach alpha thang đorủi ro thông tin cá nhân 48

Bảng 4.8. Phân tích Cronbach alpha thang đo rủi roxã hội 48

Bảng 4.9. Phân tích Cronbach’s alpha thang đo rủi rothời gian 49

Bảng 4.10. Phân tích Cronbach’s alphathang đo ý định chấp nhận sử dụng

ngân hàng trực tuyến 49

Bảng 4.11. Kết quả kiểm định KMO và Bartlett biến độc lập 50

Bảng 4.12 Ma trận xoay nhân tố 51

Bảng 4.13. Kết quả kiểm định KMO và Bartlett biến phụ thuộc 52

Bảng 4.14 Tổng phương sai trích biến phụ thuộc 52

Bảng 4.15 Ma trận nhân tố 53

Bảng 4.16Phân tích tương quan 53

Bảng 4.17Bảng đánh giá độ phù hợp của mô hình theo R2 54

Bảng 4.18Bảng kết quả kiểm định ANOVA 55

Bảng 4.19Kết quả phân tích hồi quy 55

Bảng 4.20Bảng đánh giá độ phù hợp của mô hình theo R2 sau khi loại biến

thời gian 56

Bảng 4.21Kết quả phân tích Independent Samples Test 60

Bảng 4.22Khác biệt về ý định chấp nhận sử dụng ngân hàng trực tuyến giữa

nam và nữ 60

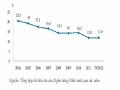

Hình 1.1.Tỷ lệ tiền mặt lưu thông trong tổng phương tiện thanh toán theo báo

cáo thương mại điện tử năm 2012 2

Hình 1.2. Số lượng ngân hàng triển khai Internet Banking theo báo cáo thương

mại điện tử năm 2012 2

Hình 2.1. Thuyết hành động hợp lý (TRA) 12

Hình 2.2. Thuyết hành vi dự định (TPB) 13

Hình 2.3. Mô hình chấp nhận công nghệ TAM 14

Hình 2.4. Mô hình thống nhất việc chấp nhận và sử dụng công nghệ (UTAUT) ... 15 Hình 2.5. Thuyết rủi ro cảm nhận (TPR) 16

Hình 2.6:Mô hình “Rủi ro cảm nhận ảnh hưởng đến ý định chấp nhận sử dụng

dịch vụ ngân hàng trực tuyến của khách hàng Trung Quốc” 19

Hình 2.7: Mô hình “Ảnh hưởng của rủi ro cảm nhận tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến” 21

Hình 2.8: Mô hình “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định

chấp nhận sử dụng dịch vụ ngân hàng trực tuyến tại Iran” 24

Hình 2.9: Mô hình nghiên cứu đề xuất 31

Hình 3.1: Sơ đồ quy trình nghiên cứu 33

Bảng 4.1 Đồ thị phân tán phần dư chuẩn hóa 57

Hình 4.2 Biểu đồ tần số Histogram 58

Hình 4.3 Đồ thị P –Plot 59