Rủi ro thời gian

Rủi ro tài chính

Rủi ro hiệu năng

Ý định chấp nhận

sử dụng NHTT

Rủi roxã hội

Rủi ro bảo mật

Rủi ro thông tin cá

Có thể bạn quan tâm!

-

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 2

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 2 -

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và

Lý Thuyết Hành Động Hợp Lý Tra (Ajzen & Fishbein, 1975) Thuyết Hành Động Hợp Lý Tra (Theory Of Reasoned Action) Được Ajzen Và -

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và

Nghiên Cứu “Rủi Ro Cảm Nhận Ảnh Hưởng Đến Ý Định Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Của Khách Hàng Trung Quốc” (Anita Lifen Zhao Và -

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 6

Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh - 6 -

Thống Kê Về Mẫu Nghiên Cứu Theo Đặc Điểm Cá Nhân Của Khách Hàng

Thống Kê Về Mẫu Nghiên Cứu Theo Đặc Điểm Cá Nhân Của Khách Hàng -

Phân Tích Cronbach’S Alphathang Đo Rủi Ro Thông Tin Cá Nhân

Phân Tích Cronbach’S Alphathang Đo Rủi Ro Thông Tin Cá Nhân

Xem toàn bộ 109 trang tài liệu này.

nhân

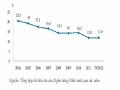

Hình 2.8: Mô hình “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến tại Iran”.

Nguồn: Payam Hanafizadeh, Hamid Reza Khedmatgozar, 2012

Kết quả cho thấy, ngoại trừ rủi ro về xã hội còn tất cả các yếu tố khác về cảm nhận rủi ro như: rủi ro thời gian, rủi ro hiệu năng, rủi ro bảo mật, rủi ro thông tin cá nhân có tác động tiêu cực lên ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến. Đặc biệt, đa số khách hàng được nghiên cứu đều cho rằng các yếu tố rủi ro cảm nhận (ngoại trừ rủi ro cảm nhận xã hội) là nguyên nhân chính khiến khách hàng cân nhắc nên chấp nhận sử dụng ngân hàng trực tuyến hay không.

2.4 Đề xuất mô hình nghiên cứu.

2.4.1 Đặc điểm khách hàng có ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến tại Việt Nam

Tại Việt Nam, dịch vụ ngân hàng trực tuyến đã có sự phát triển mạnh mẽ trong thời gian qua. Năm 2004, chỉ có 5 ngân hàng triển khai dịch vụ này. Nhưng theo thống kê của Báo cáo thương mại điện tử năm 2012, con số này đã lên tới 46 ngân hàng. Các ngân hàng đều rất chú trọng đầu tư, phát triển cơ sở hạ tầng, tăng

thêm dịch vụ để phục vụ tốt dịch vụ thanh toán qua ngân hàng trực tuyến với phạm vi ngày càng rộng hơn. Thị trường thanh toán điện tử đã trải qua một sự tăng tốc nhanh chóng trong những năm gần đây. Trong quý 3/2012, theo nghiên cứu của IDG-BIU (Business Intelligence Unit), số lượng người sử dụng dịch vụ Internet Banking tăng 35% so với năm 2010, 40 ngân hàng cho rằng họ có các dịch vụ Internet Banking và số lượng các ngân hàng tuyên bố cung cấp dịch vụ Mobile Banking cũng tăng lên đến 18 ngân hàng.

Mặt khác, người dân tại Việt Nam càng ngày càng quen hơn với thương mại điện tử. Theo thống kê, Việt Nam có khoảng 90 triệu dân, 36%(31,3 triệu) truy cập Internet và có hơn nửa số này thực hiện mua sắm online. Tuy nhiên, theo Báo cáo thương mại điện tử năm 2013, khách hàng có rất nhiều e ngại khi sử dụng thanh toán trực tuyến hay mua hàng online như e ngại: sản phẩm kém chất lượng, giá không tốt, an toàn thông tin cá nhân, website không thỏa mãn nhu cầu…. Điều này chứng tỏ dịch vụ ngân hàng trực tuyến còn có thị trường rất lớn để phát triển.

Khách hàng ngày càng bận rộn hơn. Họ phải chạy đua với thời gian do cuộc sống ngày càng hối hả. Do đó, tiết kiệm thời gian và tiện ích là hai khía cạnh được quan tâm hàng đầu khi lựa chọn hình thức giao dịch. Dịch vụ ngân hàng trực tuyến được quảng cáo giúp khách hàng tiết kiệm được thời gian. Nhưng có rất nhiều khách hàng vẫn e ngại rằng liệu ngân hàng trực tuyến có thực sự giúp họ tiết kiệm thời gian, rằng khi xảy ra lỗi giao dịch hay bất kỳ trục trặc khác thì khách hàng có dễ dàng để giải quyết hay không? Dịch vụ ngân hàng trực tuyến có hoạt động tốt khi họ cần sử dụng hay không? Xem xét trên khía cạnh này, yếu tố rủi ro thời gian và hoạt động sẽ ảnh hưởng lên việc khách hàng có chấp nhận dịch vụ ngân hàng trực tuyến hay không.

Ngoài ra, khách hàng của các ngân hàng tại Việt Nam ngày càng quan tâm đến vấn đề bảo mật, an toàn thông tin cá nhân và an toàn tài chính. Điều này xuất phát từ nhu cầu tự nhiên của con người khi trình độ dân trí được nâng cao. Gần đây, tại Việt Nam xảy ra nhiều sự việc trong đó khách hàng bị mất tiền do hệ thống ngân hàng điện tử không đủ an toàn. Bên cạnh đó, trước tình hình kinh tế đang trong giai

đoạn suy thoái, tình trạng giá cả không ngừng tăng trong khi thu nhập của người dân không thể theo kịp tốc độ trượt giá. Vì thế tiết kiệm được chi phí khi mua sản phẩm, dịch vụ cũng ảnh hưởng đến thái độ của khách hàng khi phải lựa chọn các phương thức giao dịch. Do đó, xem xét trên khía cạnh này, yếu tố rủi ro tài chính, bảo mật và an toàn thông tin cá nhân sẽ ảnh hưởng tới việc chấp nhận dịch vụ ngân hàng trực tuyến.

Hơn nữa, nhu cầu về thể diện và quan hệ của khách hàng đang ngày một gia tăng. Điều này xuất phát từ nhu cầu tự nhiên của con người khi đời sống vật chất, tinh thần được nâng cao theo thang bậc nhu cầu của Maslow cũng như nhữngyêu cầu đặt ra đối với môi trường sống đặc biệt là môi trường kinh doanh theo bối cảnh hiện nay. Liệu rằng việc sử dụng dịch vụ ngân hàng trực tuyến có làm khách hàng cảm thấy thỏa mãn nhu cầu thể hiện. Khi sử dụng dịch vụ ngân hàng trực tuyến, tức là khách hàng sẽ tự thực hiện giao dịch và không thông qua nhân viên ngân hàng, điều này vẫn lạ lẫm với nhiều khách hàng vốn quen với giao dịch tại các chi nhánh, điểm giao dịch của ngân hàng nên họ sẽ cảm thấy e ngại. Như vậy, yếu tố xã hội và tâm lý có thể sẽ ảnh hưởng tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

2.4.2 Mô hình nghiên cứu “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng tại thành phố Hồ Chí Minh”.

Kế thừa nghiên cứu “Ảnh hưởng của các yếu tố rủi ro cảm nhận đến ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến tại Iran” của Payam Hanafizadeh, Hamid Reza Khedmatgozar (2012) và lý thuyết rủi ro cảm nhận,nghiên cứu đề xuất các yếu tốrủi ro cảm nhận tác động đến ý định chấp nhận sử dụng ngân hàng trực tuyến bao gồm rủi rohiệu năng, rủi ro bảo mật, rủi ro tài chính, rủi ro thông tin cá nhân, rủi ro thời gian và rủi ro xã hội.

Theo Bauer (1960), rủi ro cảm nhận đề cập đến tính chất, mức độ rủi ro mà khách hàng cảm nhận trong dự tính mua hàng cụ thể. Rủi ro cảm nhận của khách hàng về ngân hàng trực tuyến là cảm nhận của khách hàng về những nguy cơ mà

dịch vụ ngân hàng trực tuyến gây nên.Tùy thuộc vào hiểu biết, tính cá nhân và trải nghiệm của từng khách hàng mà rủi ro cảm nhận là khác nhau. Có những rủi ro thì quen thuộc với người này nhưng lại xa lạ với người khác.Ví dụ, đối với rủi ro hệ thống thanh toán trực tuyến không hoạt động liên tục, có khách hàng đã gặp phải trường hợp trên nên họ rất e ngại, còn khách hàng khác thì hầu như không có khái niệm gì về vấn đề trên. Khi sử dụng dịch vụ ngân hàng trực tuyến, khách hàng thường lo ngại giao dịch bị lỗi hay gián đoạn, hệ thống không an toàn hay bị xâm nhập, hoặc mất nhiều thời gian…Chính những cảm nhận của khách hàng về các nguy cơ trên hình thành rủi ro cảm nhận của khách hàng.

Rủi ro hiệu năng: Theo Grewal và cộng sự (1994), rủi ro hiệu năng làrủi ro hệ thống ngân hàng trực tuyến không hoạt động đúng chức năng, hoặc hệ thống bị lỗi kỹ thuật. Rủi ro hiệu năng trong ngân hàng trực tuyến phát sinh từ việc: Tiền không được chuyển đúng thời gian (giao dịch không kịp thời), khách hàng gặp khó khăn trong việc truy cập hệ thống và không đáp ứng đủ dịch vụ cung cấp cho khách hàng(Littler và Melanthiou, 2006).

Tính sẵn sàng của hệ thống cũng là một yếu tố giúp xây dựng lòng tin của khách hàng vào ngân hàng. Khách hàng luôn mong đợi hệ thống sẵn sàng liên tục và tiện lợi. Một trong những tiện lợi của hệ thống này là giúp khách hàng không phải ra quầy mà vẫn thực hiện được giao dịch của mình. Tuy nhiên, trong nhiều trường hợp, khách hàng không thể thực hiện giao dịch theo mong muốn của mình. Rủi ro hiệu năng cũngphát sinh từ việc hệ thống thanh toán trực tuyến không hoạt động đúng như mong đợi của khách hàng. Khách hàng thực hiện lệnh chuyển khoản hay thanh toán nhưng không được thực hiện kịp thời. Rủi ro cũng xuất phát từ việc khách hàng gặp khó khăn khi truy cập trang web thanh toán trực tuyến của ngân hàng do lỗi kỹ thuật hay đường truyền kém. Do đó, khách hàng đôi khi không thể hoàn thành được giao dịch đang thực hiện của mình. Khách hàng lo lắng về giao dịch còn dang dở của họ. Họ phân vân: liệu rằng, giao dịch của mình đã hoàn thành hay chưa? Hoặc họ có thực hiện trùng hay không? Kết quả của các nghiên cứu trước

cho thấy, cảm nhận của khách hàng về rủi ro hiệu năng là mối quan tâm lớn khi sử dụng hệ thống thanh toán trực tuyến.

Trong nghiên cứu Payam Hanafizadeh, Hamid Reza Khedmatgozar (2012) thì rủi ro hiệu năng ảnh hưởng mạnh nhất tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến của khách hàng. Khách hàng e ngại tới việc hệ thống ngân hàng trực tuyến không hoạt động như mong đợi, hệ thống bị tạm ngưng hoặc không ổn định, tốc độ đường truyền chậm như một mối quan tâm lớn.

Vì vậy, có thể đề ra giả thuyết:

H1: Rủi ro hiệu năng có ảnh hưởng ngược chiềuvới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Rủi ro bảo mật: là rủi ro mà trang web trực tuyến của ngân hàng có thể bị làm giả, hay hệ thống thanh toán trực tuyến có thể bị tấn công hoặc tài khoản của khách hàng có thể bị xâm nhập trái phép (Featherman & Pavlou, 2003, Lee, 2009).

Vấn đề bảo mật ngày càng trở nên quan trọng. Thậm chí, bảo mật được xem là vấn đề sống còn của dịch vụ ngân hàng trực tuyến trong môi trường cạnh tranh khốc liệt hiện nay. Mối quan tâm của khách hàng đối với việc thu thập và sử dụng các thông tin cá nhân có xu hướng gia tăng trong thời đại phát triển thương mại điện tử và Internet. Càng ngày, khách hàng càng cảm nhận cao hơn về bảo mật. Những ngân hàng chủ động trong việc nhận ra và đáp ứng tốt vấn đề bảo mật thông tin tài chính của khách hàng sẽ tạo nên lợi thế cho ngân hàng cũng như mang lại lợi ích cho khách hàng của mình. Ngân hàng sẽ nâng cao được uy tín của mình để từ đó có ảnh hưởng lớn hơn trong quyết định lựa chọn ngân hàng phục vụ của khách hàng.

Theo kết quả của nghiên cứu của Fereshteh Farzianpour và cộng sự, 2011, Anita Lifen Zhao và cộng sự, 2008 Payam Hanafizadeh, Hamid Reza Khedmatgozar, 2012 đều cho thấy rủi ro bảo mật có ảnh hưởng lớn đến ý định chấp nhận sử dụng ngân hàng trực tuyến.

Vì vậy, có thể đề ra giả thuyết:

H2: Rủi ro về bảo mật có ảnh hưởng ngược chiềuvới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Rủi ro tài chính: Rủi ro tài chính còn được gọi là rủi ro kinh tế. Rủi ro tài chính là rủi ro mà khách hàng có thể bị mất tiền hoặc không kiểm soát được tài khoản của mình hay là giao dịch không thành công nhưng không được hoàn lại (Featherman, Pavlou, 2003, Lee, 2009). Ví dụ, khi khách hàng mua vé máy bay thông qua ngân hàng trực tuyến, tiền bị trừ nhưng vé điện tử không được xác nhận là đã thanh toán.

Theo kết quả củanghiên cứu của Payam Hanafizadeh, Hamid Reza Khedmatgozar, 2012, rủi ro về tài chính là mối quan ngại quan trọng của khách hàng về ngân hàng trực tuyến. Khách hàng quan tâm tới khả năng nhận được ngân hàng bồi thường trong trường hợp sai lầm, khả năng nhập dữ liệu sai và khả năng mất quyền kiểm soát tài khoản khiến thất thoát về tài chính. Nghiên cứu khẳng định rủi ro tài chínhlà rào cản khiến người dùng e ngại chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Vì vậy, có thể đề ra giả thuyết:

H3: Rủi ro về tài chính có ảnh hưởng ngược chiềuvới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Rủi ro về thông tin cá nhân: Thông tin cá nhân là những thông tin riêng tư thuộc về khách hàng.Khách hàng luôn muốn kiểm soát và bảo vệ những thông tin cá nhân của họ trước nguy cơ bị thu thập thông tin vào nhiều mục đích (Aldas- Manzano, Lassala-Navarre, Ruiz-Mafe& Sanz-Blas, 2009 trích trong Rahmath Safeena và cộng sự,2011).Vì vậy,rủi ro này đề cập tới khả năng những thông tin này có thể bị lộ ra hay khách hàng không thể kiểm soát được thông tin cá nhân của mình(Featherman & Pavlou, 2003, Lee, 2009). Đa số khách hàng rất lo ngại việc thông tin cá nhân bị lộ và họ sẽ gặp rắc rối trong tương lai. Theo kết quả của nghiên cứu Payam Hanafizadeh, Hamid Reza Khedmatgozar(2012), rủi ro về thông tin cá nhân ảnh hưởng ngược chiều tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.Khách hàng lo lắng về việc các ngân hàng sử dụng các thông tin cá nhân trái phép hoặc cung cấp, bán cho các tổ chức khác khiến họ gặp rắc rối về sự riêng tư, ví dụ như nhận các thư điện tử không mong muốn….

Vì vậy, có thể đề ra giả thuyết:

H4: Rủi ro về thông tin cá nhân có ảnh hưởng ngược chiềuvới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Rủi ro thời gian: Rủi ro thời gian là rủi ro mà khách hàng có thể mất nhiều thời gian hơn khi dùng dịch vụ thanh toán trực tuyến so với các phương thức thanh toán khác. Theo (Featherman & Pavlou, 2003, Lee, 2009), rủi ro thời gian đề cập tới nguy cơ khách hàng phải bỏ nhiều thời gian để học cách sử dụng, sử dụng và khắc phục lỗi khi dùng dịch vụ ngân hàng trực tuyến.

Lợi ích nổi bật của hệ thống thanh toán trực tuyến là giúp khách hàng tiết kiệm thời gian, cho phép hoàn thành giao dịch trong vòng vài giây. Tuy vậy, trong một số trường hợp, khách hàng phải mất nhiều thời gian hơn so với giao dịch bằng các kênh khác. Ví dụ, khách hàng thực hiện chuyển khoản ngoài hệ thống. Nếu khách hàng thực hiện chuyển khoản tại quầy thì giao dịch viên ngân hàng sẽ thực hiện lệnh ngay lập tức. Còn khi khách hàng chuyển khoản trên hệ thống thanh toán trực tuyến sẽ có một độ trễ về thời gian để hoàn thành giao dịch. Nếu độ trễ thời gian này không nằm trong mức chấp nhận của khách hàng thì khách hàng có thể quyết định không sử dụng dịch vụ nữa.

Theo kết quả của nghiên cứu của Payam Hanafizadeh và cộng sự(2012), rủi ro thời gian là rủi ro ảnh hưởng lớn tới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.Vì vậy, có thể đề ra giả thuyết:

H5: Rủi ro về thời gian có ảnh hưởng ngược chiềuvới ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Rủi ro xã hội: Rủi ro về xã hội là rủi ro mà việc sử dụng dịch vụ ngân hàng trực tuyến không được sự ủng hộ, chấp nhận của những người xung quanh (gia đình, bạn bè, đồng nghiệp) thậm chí là mất vị trí xã hội trong những nhóm này trong trường hợp việc sử dụng gặp sai sót hay gian lận, hoặc không thể liên hệ trực tiếp với nhân viên ngân hàng để nhờ họ giúp đỡ trong quá trình sử dụng (Featherman & Pavlou, 2003, Lee, 2009).

Khách hàng sử dụng dịch vụ ngân hàng trực tuyến có thể bị nhận xét không tốt hay bị nhìn nhận bằng con mắt khác bởi những người xung quyanh. Những người xung quanh có thể nhìn nhận tiêu cực về dịch vụ ngân hàng trực tuyến, do đó họ cũng phán xét không tốt về khách hàng sử dụng dịch vụ này. Mặt khác, do khách hàng sử dụng công nghệ để thực hiện giao dịch, nên sẽ không có sự tương tác giữa khách hàng với nhân viên ngân hàng. Vì thế, khi xảy ra sai sót hoặc sự cố, một số khách hàng cũng rất e ngại việc nhờ tới sự trợ giúp của nhân viên ngân hàng.

Trong nghiên cứu Fereshteh Farzianpour và cộng sự(2013)cho thấy rằng, rủi ro xã hội có ảnh hưởng tiêu cực tới ý định chấp nhận sử dụng ngân hàng trực tuyến mặc dù đây là yếu tố ảnh hưởng ít nhất. Từ đó. tác giả đề xuất giả thuyết đối với khái niệm rủi ro cảm nhận bảo mật trong nghiên cứu này như sau:

H6: Rủi ro về xã hội có ảnh hưởng ngược chiều với ý định chấp nhận sử dụng dịch vụ ngân hàng trực tuyến.

Như vậy, có thể đề xuất mô hình nghiên cứu như sau:

Rủi ro hiệu năng

H1

Rủi ro bảo mật

H2

Rủi ro tài chính

H3

H4

Rủi ro về thông tin cá nhân

Ý định chấp nhận sử dụng dịch vụ ngân

hàng trực tuyến

H5

Rủi ro thời gian

H6

Rủi ro xã hội

Hình 2.9: Mô hình nghiên cứu đề xuất.