1.2.1. Khái quát kết quả chủ yếu của các công trình đã được công bố 1.2.1.1. Về tư liệu Các công trình nghiên cứu về nông nghiệp ứng dụng công nghệ cao khá phong phú về các dạng tài liệu, bao gồm sách, bài báo, tạp chí, đề tài và ...

Chưa khai thác lợi thế so sánh của từng vùng sinh thái; chưa xây dựng được các khu nông nghiệp ứng dụng công nghệ cao làm hạt nhân công nghệ để nhân rộng; chưa xã hội hóa tối đa đầu tư xây dựng các khu và vùng nông nghiệp ứng ...

Chỉ đạo thực tiễn của Đảng bộ tỉnh Lâm Đồng về phát triển nông nghiệp ứng dụng công nghệ cao trên cơ sở xâu chuỗi các sự kiện lịch sử và liên kết nội dung của các văn bản có tính chất lãnh đạo của Đảng bộ; đánh giá ...

Lời Cam Đoan Tôi Xin Cam Đoan Luận Án Là Công Trình Nghiên Cứu Độc Lập Của Riêng Tác Giả. Các Tài Liệu, Số Liệu Trong Luận Án Là Trung Thực, Chính Xác Và Có Nguồn Gốc Xuất Xứ Rõ Ràng, Không Trùng Lặp Với Các Công Trình Khoa Học ...

9 .729 3.170 75.769 10 .649 2.822 78.590 11 .602 2.619 81.209 12 .600 2.607 83.816 13 .484 2.103 85.919 14 .466 2.028 87.946 15 .442 1.921 89.868 16 .405 1.761 91.629 17 .378 1.645 93.274 18 .346 1.505 94.779 19 .323 1.403 96.181 20 .265 1.152 97.333 21 .228 .992 98.325 22 .195 .848 99.173 23 .190 ...

17 Trên thị trường thường xuyên xuất hiện các sản phẩm, dịch vụ thay thế 1 2 3 4 5 18 Áp lực từ phía khách hàng lớn 1 2 3 4 5 19 Áp lực từ phía các nhà cung cấp lớn 1 2 3 4 5 20 Áp lực từ phía các đối thủ cạnh tranh hiện tại trong ...

55. Asuzac Acm 56. Công ty TNHH MTV Kim Nga 57. Công TYyTNHH NAMSUNG EPC 58. Công Ty TNHH Thịnh Tâm Phát 59. Bao Bì Giấy HD 60. Công ty cổ phần Portland Furniture 61. Công ty Cổ phần Thương mại KIV 62. Công ty TNHHThái Bình Dương S.T.K 63. Công ty cổ phần Phú Sỹ ...

OF CERTIFIED ACCOUNTANTS . 8. Emmanuel, C., Otley, D., & Merchant, K. (1990). Accounting for management control. In Accounting for Management Control (pp. 357-384). Springer, Boston, MA. 9. Galbraith, J. K. (1973). Power and the useful economist. American Economic Review , 63 (1), 1-11. 10. ...

Thường có thói quen ra quyết định dựa trên kinh nghiệm, bản lĩnh và tình cảm mà đôi khi bỏ quên các thông tin từ hữu ích mà tổ chức kế toán quản trị chi phí có thể mang lại, do đó việc vận dụng kế toán quản trị chi phí sẽ cung ...

Cầu của đội ngũ này phải am hiểu sâu sắc về quá trình tổ chức hoạt động sản xuất kinh doanh của DN, có khả năng sáng tạo, linh hoạt, có khả năng làm việc nhóm và phối hợp với các nhân viên ở các bộ phận chức năng khác trong ...

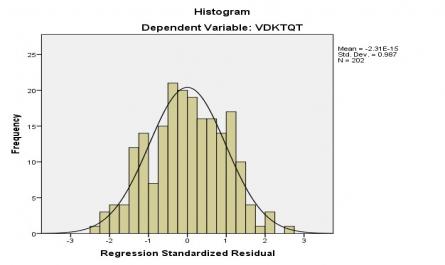

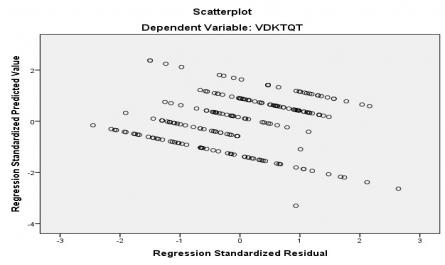

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục 8.4) Các giả thuyết (GT) của mô hình nghiên cứu đã được trình bày ở chương 3, kết quả kiểm định hệ số hồi quy được thể hiện trong bảng 4.12 cho thấy,tất cả các biến đều có ...

Sau khi đã loại biến NCTT5 vào tiến hành kiểm định lần 2, kết quả cho thấy hệ số Alpha của tổng thể bằng 0. 731 > 0.6, đồng thời cả 4 biến quan sát còn lạiđều có hệ số tương quan biến tổng > 0.3. Như vậy, tất cả các biến ...

Trang 4645, Trang 4646, Trang 4647, Trang 4648, Trang 4649, Trang 4650, Trang 4651, Trang 4652, Trang 4653, Trang 4654,