(Nguồn phân tích dữ liệucủa tác giả–Phụ lục 8.4)

Các giả thuyết (GT) của mô hình nghiên cứu đã được trình bày ở chương 3, kết quả kiểm định hệ số hồi quy được thể hiện trong bảng 4.12 cho thấy,tất cả các biến đều có giá trị Sig. < 0.05. Như vậy, mô hình nghiên cứu gồm 5 biến độc lập: (1) Mức độ cạnh tranh; (2) Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp; (3) Đặc điểm tổ chức sản xuất; (4) Công nghệ thông tin; (5) Trình độ nhân viên kế toánvà biến phụ thuộc là vận dụng KTQTCP tại các doanh nghiệp sản xuất tỉnh Bình Dương đảm bảo có ý nghĩa thống kê với mức độ tin cậy cao (99%).

Phương trình hồi quy:

VDKTQT = 0,387 MDCT + 0,305NCTT + 0,329 TCSX + 0,431 CNTT + 0,371 TDKT

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với Tổ chức công tác kế toán trường Đại học công nghệ thực phẩm Tp.HCM ta căn cứ vào hệ số Beta chuẩn hóa. Theo đó, nhân tố nào có trọng số Beta chuẩn hóa càng lớn có nghĩa là nhân tố đó ảnh hưởng càng mạnh đến biến phụ thuộc. Ta thấy, ở phương trình hồi quy, trong 5 nhân tố ảnh hưởng vận dụng KTQTCP tại các doanh nghiệp sản xuất tỉnh Bình Dương thì nhân tố Công nghệ thông tin ảnh hưởng mạnh nhất với Beta = 0,431; nhân tố Mức độ cạnh tranh ảnh hưởng mạnh thứ hai với hệ số Beta = 0.387; nhân tố Trình độ nhân viên kế toán ảnh hưởng mạnh thứ ba với hệ số Beta = 0.371; nhân tố tiếp theo Đặc điểm tổ chức sản xuất ảnh hưởng thứ tư với hệ số Beta = 0.329; nhân tố Nhu cầu thông tin ảnh hưởng thứ năm với hệ số Beta = 0,305.

4.1.3.2 Kết quả kiểm định mức độ phù hợp của mô hình

Kết quả kiểm định mức độ giải thích của mô hình

Bảng 4.13: Đánh giá mức độ giải thích của mô hình

Mô hình | Hệ số R | Hệ số R2 | Hệ số R2 hiệu chỉnh | Sai số chuẩn của ước lượng | Thống kê thay đổi | ||||

Hệ số R2 sau khi đổi | Hệ số R khi đổi | Bậc tự do 1 (df1) | Bậc tự do 2 (df2) | Hệ số Sig. sau khi đổi | |||||

1 | .901a | .812 | .807 | .16265 | .812 | 169.402 | 5 | 196 | .000 |

Có thể bạn quan tâm!

-

Xây Dựng Thang Đo Nháp Cho Nghiên Cứu

Xây Dựng Thang Đo Nháp Cho Nghiên Cứu -

Thống Kê Mô Tả Kết Quả Khảo Sát Theo Giới Tính

Thống Kê Mô Tả Kết Quả Khảo Sát Theo Giới Tính -

Cronbach’S Alpha Của Thang Đo Nhân Tố Đặc Điểm Tổ Chức Sản Xuất Bảng 4.3: Cronbach’S Alpha Của Thang Đo Đặc Điểm Tổ Chức Sản Xuất

Cronbach’S Alpha Của Thang Đo Nhân Tố Đặc Điểm Tổ Chức Sản Xuất Bảng 4.3: Cronbach’S Alpha Của Thang Đo Đặc Điểm Tổ Chức Sản Xuất -

Thứ Tự Ảnh Hưởng Của Các Nhân Tố Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương

Thứ Tự Ảnh Hưởng Của Các Nhân Tố Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương -

Một Số Kiến Nghị Đối Với Nhà Nước

Một Số Kiến Nghị Đối Với Nhà Nước -

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương?

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương?

Xem toàn bộ 136 trang tài liệu này.

b. Biến phụ thuộc: VDKTQT |

(Nguồn phân tích dữ liệu của tác giả –Phụ lục 8.2) Bảng 4.13 cho thấy, giá trị hệ sốR2hiệu chỉnhlà0.807,như vậy 80,7% sự thay đổi củavận dụng KTQTCP tại các doanh nghiệp sản xuất tỉnh Bình Dươngđược giải thích bởi 5 biến độc lập là: (1) Mức độ cạnh tranh; (2) Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp; (3) Đặc điểm tổ chức sản xuất; (4) Công nghệ thông tin; (5)

Trình độ nhân viên kế toán.Còn 19,3%là sai số và do các nhân tố khác gây ra.

Kết quả kiểm định mức độ phù hợp của mô hình

Kiểm định F dùng để kiểm định tính phù hợp của mô hình hồi quy tuyến tính tổng thể. Kiểm định này cho chúng ta biết biến phụ thuộc có tương quan tuyến tính với toàn bộ các biến độc lập hay không.

Bảng 4.14: Kết quả kiểm định tính phù hợp của mô hình

Mô hình | Tổng bình phương | df | Trung bình bình phương | F | Sig. | |

1 | Hồi quy | 22.407 | 5 | 4.481 | 169.402 | .000b |

Phần dư | 5.185 | 196 | .026 | |||

Tổng | 27.592 | 201 | ||||

a. Biến phụ thuộc: VDKTQT | ||||||

b. Biến độc lập: TDKT, MDCT, CNTT, TCSX, NCTT | ||||||

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục)

Kết quả phân tích thể hiện trong bảng 4.14, Sig = 0,000 < 0.05. Điều này có nghĩa là các nhân tốtrong mô hình có tương quan tuyến tính với vận dụng KTQTCP tại các doanh nghiệp sản xuất tỉnh Bình Dươngvới độ tin cậy trên 95%. Vì vậy, có thể kết luận rằng mô hình hồi quy tuyến tính bội được xây dựng là phù hợp với dữ liệu nghiên cứu thực tế và có thể sử dụng được trong mô hình này.

4.1.3.3. Kiểm định hiện tượng đa cộng tuyến

Cộng tuyến và trạng thái trong đó các biến độc lập có tương quan chặt chẽ với nhau. Vấn đề của hiện tượng đa cộng tuyến là chúng cung cấp cho mô hình những

thông tin giống nhau rất khó tách rời ảnh hưởng của từng biến độc lập đến biến phụ thuộc. Nó làm tăng độ lệch chuẩn của các hệ số hồi quy và làm giảm giá trị thống kê t của kiểm định ý nghĩa của chúng nên các hệ số có khuynh hướng kém ý nghĩa hơn khi không có đa cộng tuyến. Để dò tìm hiện tượng đa cộng tuyến ta phải tính độ chấp nhận của biến (Tolerance) và hệ số phóng đại phương sai VIF (Variance inflation factor- VIF).

Kết quả đo lường ta thấy độ chấp nhận của biến khá cao, tuy nhiên hệ số phóng đại phương sai VIF rất thấp (<2), điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập.

4.1.3.4 Kiểm định về phân phối chuẩn của phần dư

Mô hình hồi quy tuyến tính chỉ thực sự phù hợp với các dữ liệu quan sát khi phần dư có phân phối chuẩn với trung bình bằng 0 và phương sai không đổi. Cách này thực hiện bằng cách xây dựng biểu đồ Histogram và biểu đồ P– P Plot.

Kết quả trong biểu đồ tần số Histogram cho thấy một đương cong phân phối chuẩn đặt chồng lên biểu đồ tần số. Với độ lệch chuẩn Std.Dev = 0,987 và Mean = 0 (phụ lục), ta có thể kết luận rằng, giả thiết phân phối chuẩn có phần dư không bị vi phạm. Để củng cố cho kết luận này, chúng ta xem thêm biểu đồ P-P Plot của phần dư chuẩn hóa, các điểm quan sát không phân tán xa đường chéo kỳ vọng, nên ta có thể kết luận giả thuyết phân phối chuẩn của phần dư không bị vi phạm.

4.1.3.5. Kiểm định về tính độc lập của phần dư

Đại lượng thống kê Durbin- Waston (d) có thể dùng để kiểm định tương quan của các sai số liên quan.

Giả thuyết H0: Hệ số tương quan tổng thể của các phần dư = 0.

Đại lượng d có giá trị biến thiên từ 0 đến 4. Nếu các phần dư không có tương quan chuỗi bậc nhất với nhau, giá trị d sẽ gần bằng 2. Kết quả cho thấy d được chọn rơi vào miền chấp nhận giả thuyết không có tương quan chuỗi bậc nhất (d = 1,868 gần bằng 2) (bảng 4.15). Do vậy, giả định về tính độc lập của sai số không bị vi phạm.

Bảng 4.15: Kết quả chạy Durbin-Watson

Hệ sốR | Hệ sốR2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson | |

1 | .901a | .812 | .807 | .16265 | 1.868 |

a. Biến độc lập: TDKT, MDCT, CNTT, TCSX, NCTT

b. Biến phụ thuộc: VDKTQT

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục)

4.1.4. Kiểm tra các giả định mô hình hồi quy bội

Kiểm tra các giả định sau:

- Phương sai của sai số (phần dư) không đổi.

- Các phần dư có phân phối chuẩn.

- Không có mối tương quan giữa các biến độc lập.

Nếu các giả định này bị vi phạm thì các ước lượng không đáng tin cậy nữa (Hoàng Trọng - Mộng Ngọc, 2008).

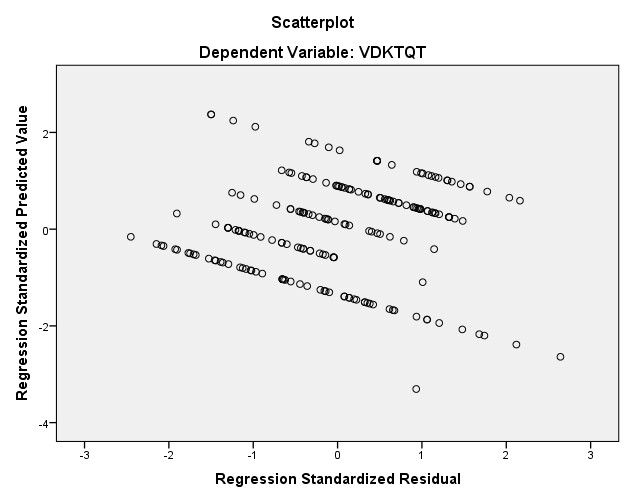

4.1.4.1Kiểm định giả định phương sai của sai số (phần dư) không đổi

Hình 4.1: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục)

Hình 4.1 cho thấy các phần dư phân tán ngẫu nhiên quanh trục O (là quanh giá trị trung bình của phần dư) trong một phạm vi không đổi. Điều này có nghĩa là phương sai của phần dư không đổi.

4.1.4.2 Kiểm tra giả định các phần dư có phân phối chuẩn

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như sử dụng sai mô hình, phương sai không phải là hằng số, số lượng các phần dư không đủ nhiều để phân tích… (Hoàng Trọng - Mộng Ngọc, 2008). Biểu đồ tần số (Histogram, Q-Q plot, P-P plot) của các phần dư (đã được chuẩn hóa) được sử dụng để kiểm tra giả định này.

Hình 4.2: Đồ thị P-P Plot của phần dư – đã chuẩn hóa

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục)

Kết quả từ biểu đồ tần số P-P plot cho thấy các điểm phân tán xung quanh được kỳ vọng. Cũng cho thấy giả định phân phối chuẩn của phần dư không bị vi phạm.

Hình 4.3: Đồ thị Histogram của phần dư – đã chuẩn hóa

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục)

Kết quả từ biểu đồ tần số Histogram của phần dư cho thấy, phân phối của phần dư xấp xỉ chuẩn (trung bình Mean lệch với 0 vì số quan sát khá lớn, độ lệch chuẩn Std. Dev = 0.987). Điều này có nghĩa là giả thuyết phân phối chuẩn của phần dư không bị vi phạm.

4.2 Bàn luận kết quả nghiên cứu

- Mức độ cạnh tranh:Kết quả nghiên cứu cho thấy mức độ cạnh tranh có tác động cùng chiều đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất

tỉnh Bình Dương. Trên thực tế thì các DN sản xuất khi hoat đông trong môi trường

canh tranh với mứ c đô ̣ phứ c tap

khác nhau (dù cho là canh tranh nôi

đia

hay canh tranh

quốc tế) thì sẽ lưa

chon

sử dung các công cu ̣ kỹ thuât

KTQTCP vớ i mứ c đô ̣ phứ c tap

khác nhau nhằm nâng cao hiệu quả quản lý, nâng cao sức cạnh tranh của doanh nghiệp. Kết quả này là hoàn toàn phù hợp với nghiên cứu của Khaled Abed Hutaibat (2005).

-Nhu cầu thông tin kế toán quản trị chi phí từ phía nhà quản trị doanh nghiệp: Kết quả nghiên cứu cho thấy nhu cầu thông tin của nhà quản trị doanh nghiệp có tác động cùng chiều đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương, kết quả này là phù hợp với nghiên cứu của Đào Khánh Trí (2015).Tuy nhiên hiện nay, nhu cầu thông tin KTQT chi phí từ phía nhà quản trị DN chưa thực sự rõ ràng. Hầu hết các nhà quản trị ra quyết định đều dựa trên kinh nghiệm và thói quen quản lý nên khó có thể kiểm soát được chi phí và kết quả kinh doanh. Đây là một bằng chứng cụ thể chỉ rõ nguyên nhân dẫn đến việc tổ chức hệ thống thông tin KTQT chi phí trong các DN còn nhiều tồn tại và hạn chế.

- Đặc điểm tổ chức sản xuất: Đặc điểm tổ chức sản xuất có tác động cùng chiều đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương. Kết quả phù hợp với nghiên cứu của Khaled Abed Hutaibat, (2005), Abdel- Kader và Luther, R.(2008), Lucas, Prowle and Lowth (2013). Trên thực tế, vì đặc điểm tổ chức sản xuất quyết định mô hình kế toán chi phí; Phương pháp quản lý chi phí; Đối

tượng tập hợp chi phí; Phương pháp và tiêu thức phân bổ chi phí chung.

- Công nghệ thông tin: Công nghệ thông tin có tác động cùng chiều đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương. Đơn vị đầu tư ứng dụng công nghệ, trang bị máy móc thiết bịgóp phần đảm bảo cung cấp số liệu nhanh chóng và kịp thời cho các đối tượng sử dụng thông tin. Bên cạnh việc ràng buộc về trách nhiệm pháp lý trong quá trình thu thập, xử lý và cung cấp thông tin cùng góp phần nâng cao mức độ tin cậy cho thông tin. Kết quả này hoàn toàn phù hợp với nghiên cứu của Bùi Thị Nhàn (2015).

-Trình độ nhân viên kế toán: Nhân tố trình độ nhân viên kế toán có tác động đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương, kết quả này hoàn toàn phù hợp với nghiên cứu của Lucas, Prowle and Lowth (2013), Bùi Thị Nhàn (2015). Trên thực tế, trình độ kiến thức và kỹ năng làm việc của nhân viên kế toán có tác động không nhỏ đến chất lượng của hệ thống KTQT chi phí. Yêu