Toàn, hiệu quả. - Tập trung xử lý, tận thu lãi vay, lãi treo gắn với cơ cấu lại thời hạn trả nợ, kỳ hạn trả nợ cho khách hàng theo quy định của GP.Bank. - Tăng cường công tác quản lý, giám sát tình tình hoạt động kinh doanh của doanh ...

Cho vay và ngừng giải ngân tín dụng. Bên cạnh đó, ngân hàng sẽ tiến hành tích cực thu hồi nợ quá hạn. Từ các chỉ tiêu này, ta sẽ thấy rõ hơn thực trạng thanh khoản của chi nhánh từ đó có những kiến nghị, giải pháp nhằm tăng ...

Vốn. Như vậy thu nhập của NH sẽ tăng. Qua bảng 2.12, chúng ta thấy rằng trong 2 năm ngân hàng đều ở trạng thái nhạy cảm về nguồn vốn, giá trị của chênh lệch nhạy cảm lãi suất có sự biến động khác nhau qua các năm đó là do tình ...

Tốc độ tăng trưởng kinh tế dù được duy trì trong nhiều năm qua nhưng thu nhập quốc dân bình quân đầu người vẫn còn thấp, tiết kiệm và tích lũy trong dân cư tuy đã tăng nhưng vẫn còn ở mức khiêm tốn và dân cư vẫn chưa thực sự ...

B/ Nhóm nguyên nhân thuộc về phía khách hàng và đối tác của khách hàng. Rủi ro do tình hình tài chính doanh nghiệp yếu kém, thiếu minh bạch, che dấu các khoản lỗ. Quy mô tài sản và nguồn vốn nhỏ, tỷ lệ nợ so với vốn tự có cao là ...

Dụng vốn, hiệu quả hoạt động cho vay sẽ có nguy cơ giảm sút. Vì vậy, yêu cầu đẩy mạnh huy động vốn và cơ cấu lại kỳ hạn nguồn vốn của chi nhánh trong thời gian tới là hết sức cần thiết trong thời gian tới. 2.2.1.3. Phân tích ...

Bảng 2.1: Cơ cấu cho vay của GP.Bank Vũng Tàu năm 2012 và 4 quý năm 2013 Đơn vị tính: Triệu đồng Cho vay Năm 2012 Quý I/20131 Quý II/2013 Quý III/2013 Quý IV/2013 1.Theo hình thái kinh tế 360.150 371.165 384.381 389.797 397.865 Cho VND vay bằng 360.030 371.032 ...

2.1. Các dịch vụ của GP. Bank Vũng Tàu GP. Bank Vũng tàu là một chi nhánh của GP. Bank nên cung cấp các sản phẩm dịch vụ trong danh mục các dịch vụ do hệ thống GP. Bank triển khai trên toàn quốc. Vì vậy sản phẩm dịch vụ của ngân hàng GP. ...

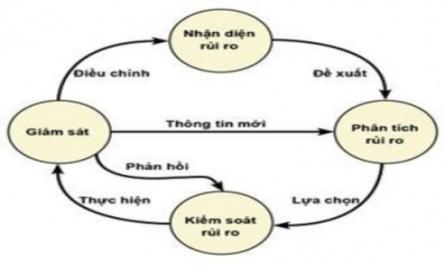

- Thiết lập qui trình quản lý rủi ro đúng đắn. - Tăng trưởng trong tầm kiểm soát được. 3. Duy trì một qui trình đo lường và giám sát tốt hoạt động ngân hàng. - Hệ thống quản trị bám sát theo các rủi ro phát sinh. - Hệ thống giám ...

Đến nay thị trường tài chính của Việt Nam đã trở thành một phần của thị trường tài chính khu vực và quốc tế. Hội nhập kinh tế quốc tế và tự do hóa thương mại dịch vụ tài chính làm cho sân chơi của các NHTM thêm rộng và luật ...

C/ Rủi ro cơ bản : Rủi ro này phát sinh khi lãi suất của các tài sản và công nợ khác nhau có biểu hiện khác nhau cho dù chúng có cùng thời hạn tái định giá. Ví dụ, ngân hàng huy động được một khoản tiền gửi bằng USD từ một khách ...

Bảo lãnh Bảo lãnh là việc các NHTM dùng uy tín và khả năng tài chính của mình để bảo lãnh cho khách hàng nếu như họ có yêu cầu. Các loại bảo lãnh mà khách hàng thực hiện: Bảo lãnh vay, bảo lãnh thanh toán, bảo lãnh thực hiện hợp ...

Trang 8456, Trang 8457, Trang 8458, Trang 8459, Trang 8460, Trang 8461, Trang 8462, Trang 8463, Trang 8464, Trang 8465,