Nhìn vào hình trên, có thể nói độ tuổi từ 26-35 là các độ tuổi được tập trung điều tra nhất. Mức tuổi phổ biến tiếp theo là độ tuổi 19-25 và 36-50 với mức tỷ lệ gần bằng nhau. Mức tuổi ít được tập trung điều tra nhất là Trên 50 tuổi.

Theo Trình độ học vấn

7%

30,5%

59,4%

3,1%

Phổ thông trung học Trung cấp nghề

Cao đẳng & Đại Học Trên Đại học

Hình 2.11. Thống kê theo sơ đồ quạt về đặc điểm Trình độ học vấn của mẫu

Theo tiêu chí Trình độ học vấn thì đối tượng được phỏng vấn và thu thập thông tin thông qua phiếu trưng cầu ý kiến phổ biến nhất là những khách hàng có trình độ học vấn ở mức Cao đẳng và Đại học với 59,4%; phổ biến tiếp theo là mức học vấn Trên Đại học (chiếm 30,5%). Trình độ học vấn ít phổ biến nhất là Phổ thông trung học (3,1%) và Trung cấp nghề (7%).

Theo Thu nhập hàng tháng

11,7%

25%

13,3%

13,3%

36,7%

1-3 triệu đồng

3-5 triệu đồng

5-7 triệu đồng

7-9 triệu đồng Trên 9 triệu đồng

Hình 2.12. Thống kê theo sơ đồ quạt về đặc điểm Thu nhập hàng tháng của mẫu

Theo tiêu chí Thu nhập hàng tháng thì đối tượng được phỏng vấn và thu thập thông tin thông qua phiếu trưng cầu ý kiến phổ biến nhất là những khách hàng có thu nhập bình quân hàng tháng ở mức 3-5 triệu đồng với 36,7%; phổ biến tiếp theo là mức học vấn Trên 9 triệu đồng (chiếm 25%). Mức thu nhập bình quân hàng tháng ít phổ biến nhất là từ 1-3 triệu đồng (chiếm 11,7%). Hai mức thu nhập khá cao từ 5-7 triệu đồng và từ 7-9 triệu đồng chiếm một tỷ lệ giống nhau trong mẫu là 13,3%.

2.2.2. Kiểm định phân phối chuẩn của số liệu

Hair và cộng sự (2005) [21] cho rằng kỹ thuật phân tích định lượng là hoàn toàn thích hợp cho việc lượng hóa các ảnh hưởng của các biến số trong một khung nghiên cứu được ấn định từ trước. Tuy nhiên để sử dụng kỹ thuật này thì quy mô của mẫu phải đủ lớn. Thông thường số lượng phiếu trưng cầu ý kiến của những người được phỏng vấn ít nhất phải là 50 thì được xem là số lượng tối thiểu để thực hiện kỹ năng nén số liệu (chẳng hạn như phân tích nhân tố) hoặc có thể sử dụng quy tắc 5/1, tức là mỗi một vấn đề trong bảng câu hỏi cần phải có ít nhất 5 câu trả lời. Do đó, với một số lượng 18 thành tố như trong nghiên cứu đề tài này, thì cần ít nhất (18 x 5=90) phiếu điều tra được điền đầy đủ từ những đối tượng được phỏng vấn. Tuy nhiên, theo Hair

[21] thì tiêu chuẩn Kaiser cho rằng có thể sử dụng một phương pháp khác để đánh giá tính hợp lý của cơ sở dữ liệu, sử dụng cho phân tích nhân tố (factor analysis). Phương pháp này được gọi là kiểm định KMO &Barltlett’s test. Kiểm định Kaiser-Meyer- Olkin (KMO) cho phép biết được số lượng mẫu quan sát trong cơ sở dữ liệu có phù hợp với việc phân tích nhân tố hay không. Hair (2005) [21] cũng cho rằng giá trị của

kiểm định KMO nên nằm trong khoảng 0,5-0,9 là thích hợp. Đối với nghiên cứu đối với Tài sản thương hiệu của Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế thì kết quả kiểm định số liệu thu thập được từ 130 đối tượng phỏng vấn là đủ lớn. Thông qua phân tích số liệu trên phần mềm SPSS 19.0, kết quả kiểm định về tính thích hợp của số lượng mẫu phỏng vấn được thể hiện qua bảng dưới đây:

Bảng 2.5. Kiểm định số mẫu thích hợp KMO trong phân tích định lượng

Nhân tố 1 | Nhân tố 2 | Nhân tố 3 | Nhân tố 4 | |

Nhận biết thương hiêu | Chất lượng cảm nhận | Liên tưởng thương hiệu | Gắn kết thương hiệu | |

Chỉ số thống kế số mẫu thích hợp KMO | 0,768 | 0,845 | 0,763 | 0,724 |

Kiểm định Chi-bình phương | 268,621 | 327,054 | 209,792 | 35,459 |

Bậc tự do | 10 | 15 | 6 | 3 |

Mức ý nghĩa thống kê (sig.) | 0,000 | 0,000 | 0,000 | 0,000 |

Có thể bạn quan tâm!

-

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 2

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 2 -

Sơ Lược Thực Tiễn Về Quản Trị Tài Sản Thương Hiệu Của Các Ngân Hàng Tại Việt Nam

Sơ Lược Thực Tiễn Về Quản Trị Tài Sản Thương Hiệu Của Các Ngân Hàng Tại Việt Nam -

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Bidv Chi Nhánh Thừa Thiên Huế Qua Các Năm 2011 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Bidv Chi Nhánh Thừa Thiên Huế Qua Các Năm 2011 - 2013 -

Kết Quả Mô Hình Hồi Quy Theo Bước (Step-Wise Regression) Đo Lường Ảnh Hưởng Của Từng Nhân Tố Tới Lòng Trung Thành Thương Hiệu Của Khách Hàng Đối

Kết Quả Mô Hình Hồi Quy Theo Bước (Step-Wise Regression) Đo Lường Ảnh Hưởng Của Từng Nhân Tố Tới Lòng Trung Thành Thương Hiệu Của Khách Hàng Đối -

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 7

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 7 -

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 8

Đánh giá ảnh hưởng của tài sản thương hiệu đến lòng trung thành khách hàng: nghiên cứu thực nghiệm tại ngân hàng bidv chi nhánh Thừa Thiên Huế - 8

Xem toàn bộ 66 trang tài liệu này.

(Nguồn: Số liệu điều tra 2014 và xử lý trên SPSS 19)

Kết quả của kiểm định KMO như được trình ở bảng trên cho thấy rằng cơ sở dữ liệu này là hoàn toàn phù hợp cho cả 4 nhân tố trong cơ sở dữ liệu bởi vì giá trị của kiểm định đạt 0,768 cho Nhận biết thương hiệu; 0,845 cho nhân tố Chất lượng cảm nhận; 0,763 cho Liên tưởng thương hiệu; và cuối cùng là 0,724 cho nhân tố Gắn kết thương hiệu. Toàn bộ các kiểm định thống kê KMO cho 4 nhân tố nói trên về tài sản thương hiệu của Ngân hàng BIDV đều đạt mức ý nghĩa thống kê là 99,999%. Điều này cho thấy rằng, việc phân tích định lượng là hoàn toàn có thể thực hiện được trong

nghiên cứu này bởi vì số phiếu điều tra có thể sử dụng được là thích hợp và đủ lớn để thực hịên các phân tích số liệu nâng cao ở các bước tiếp theo của nghiên cứu.

Bảng 2.6. Kiểm định phân phối chuẩn Komogorov-Smirnov của các biến độc lập

Các thành tố của Phong cách sống của khách hàng | Kiểm định phân phối chuẩn Kolmogorov-Smirnov | |||

Chỉ số thống kê | Bậc tự do (df) | Mức ý nghĩa Thống kê (Sig.) | ||

1 | Giới tính | 0,052 | 130 | 0,055 |

2 | Tuổi | 0,177 | 130 | 0,086 |

3 | Thu Nhập | 0,074 | 130 | 0,100 |

4 | X1: Nhận biết thương hiệu | 0,200 | 130 | 0,054 |

5 | X2: Chất lượng cảm nhận | 0,156 | 130 | 0,096 |

6 | X3: Liên tưởng thương hiệu | 0,140 | 130 | 0,053 |

7 | X4: Gắn kết thương hiệu | 0,076 | 130 | 0,065 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 19)

Kết quả ở bảng trên cho thấy, mức ý nghĩa thống kê trong cột thứ 5 của bảng này cho thấy tất cả các biến thuộc diện điều tra số liệu đều cho kết quả lớn hơn mức ý nghĩa thống kê được đặt làm cơ sở phân tích là α=0,05. Do đó, tất cả các biến mới có được sau việc phân tích nhân tố và ba biến Tuổi, Giới tính và Thu nhập đều thoả mãn điều kiện phân phối chuẩn. Với sự thoả mãn về điều kiện này, việc phân tích số liệu định lượng hồi quy đa biến là hoàn toàn có thể tiến hành được từ tổng số 130 đối tượng phỏng vấn, thu thập thông tin cho nghiên cứu này bởi vì số phiếu điều tra có thể sử dụng được là thích hợp và đủ lớn để thực hịên các phân tích số liệu nâng cao ở các bước tiếp theo của nghiên cứu.

2.2.3. Phân tích nhân tố cấu thành tài sản thương hiệu của ngân hàng BIDV

Phân tích nhân tố (Factor Analysis) là một phương pháp để làm giảm các câu hỏi chi tiết trong phiếu điều tra mà các câu hỏi này được đưa ra để có được thông tin về tất cả các mặt của vấn đề cần nghiên cứu[9]. Sử dụng phương pháp phân tích nhân tố này sẽ giúp cho nghiên cứu có được một bộ các biến số có ý nghĩa hơn. Các nghiên cứu chi tiết về việc tính toán về mặt toán học có thể được tìm thấy tại một số công trình nghiên cứu của Hair và các cộng sự (2005).

Phân tích nhân tố Factor Analysis đòi hỏi khi đề xuất khung nghiên cứu cần phải quyết định trước một số vấn đề như: số lượng nhân tố cần phải đưa ra, và phương pháp sử dụng để xoay nhân tố (Rotating the factors), cũng như hệ số tương quan ngưỡng để loại bỏ các nhân tố. Theo Hair và các cộng sự thì số lượng các nhân tố cần phải đưa ra được tính toán dựa trên các nhân tố định hình từ trước dựa trên khung nghiên cứu, từ đó để đưa ra số lượng câu hỏi trong phiếu trưng cầu ý kiến cho phù hợp[8]. Thêm nữa, số lượng các nhân tố được đưa ra trong khung nghiên cứu cũng như sau quá trình phân tích nhân tố xác định cần phải thoả mãn tiêu chuẩn Keiser. Tiêu

chuẩn Keiser quy định rằng hệ số Eigenvalue của các nhân tố mà ở đó các thành tố được cụm vào phải ít nhất lớn hơn hoặc bằng 1. Và thông thường, để tiện cho việc hiểu rõ hơn nữa về nhân tố, thì các nghiên cứu thực nghiệm thường sử dụng phương pháp quay vòng trục toạ độ Varimax (hay còn gọi là phương pháp xoay trục Varimax trong phân tích nhân tố). Phương pháp này sẽ tối đa hoá tổng các phương sai của các hệ số hồi qui tương quan của ma trận nhân tố, và từ đó dẫn đến một logic là các hệ số tương quan của các yếu tố-biến số là gần với +1 hoặc -1, tức là chỉ ra sự tương quan thuận hoặc tương quan nghịch giữa các yếu tố-biến số. Nếu hệ số tương quan xấp xỉ bằng không (0), điều đó có nghĩa là không có sự tương quan. Đồng thời, tiêu chuẩn của hệ số tương quan của yếu tố phải ít nhất là bằng 0,5 thì mới được xem là đạt yêu cầu, và chỉ số 0,5 này được xem là điểm ngưỡng để loại bỏ các câu hỏi khác trong quá trình phân tích nhân tố.

Theo Hair và cộng sự (2005) thì số lượng các nhân tố cần phải đưa ra được tính toán dựa trên dự tính của phạm vi nghiên cứu và dựa trên khung nghiên cứu này để đưa ra các câu hỏi cụ thể. Trong nghiên cứu thường số nhân tố sau khi xử lý ít hơn số biến ban đầu. Rất hiếm có trường hợp tất cả các biến ban đầu đều là các nhân tố ảnh

hưởng hay tác động đến vấn đề nghiên cứu. Có nhiều cách để xác định số nhân tố phù hợp, chẳng hạn như:

- Quyết định trước số nhân tố cần có để sử dụng trong các phân tích định lượng hoặc quan hệ nguyên nhân – kết quả tại các bước sau của quá trình nghiên cứu.

- Quyết định dựa vào phương sai tổng hợp của từng nhân tố (Eigenvalue), trong cách tiếp cận này có những nhân tố có Eigenvalue lớn hơn 1 mới được đưa vào mô hình

- Quyết định dựa vào phần trăm phương sai của từng nhân tố. Số nhân tố được chọn vào mô hình phải có tổng phương sai tích lũy giữa hai nhân tố ít nhất là 0,5 thì mới xem là đạt yêu cầu và chỉ số 0,5 được xem là điểm ngưỡng để loại bỏ các câu hỏi khác trong phân tích nhân tố. Kết quả phân tích nhân tố xác định được trình bày tại bảng dưới đây.

Bảng 2.7. Kết quả phân tích nhân tố khẳng định đối với các thuộc tính ảnh hưởng đến Tài sản thương hiệu của

Ngân hàng BIDV chi nhánh Thừa Thiên Huế

Component | ||||

1 | 2 | 3 | 4 | |

1. Biết rõ thương hiệu ngân hàng BIDV | 0,854 | |||

4. Cảm thấy hoàn toàn thân thuộc với ngân hàng BIDV | 0,817 | |||

3. BIDV là thương hiệu đầu tiên tôi nghĩ tới | 0,759 | |||

2. Nhận ra một cách nhanh chóng logo của BIDV giữa những logo của Ngân hàng khác | 0,752 | |||

5. Quảng cáo của ngân hàng BIDV rất hay | 0,717 | |||

9. BIDV làm tôi thấy yên tâm | 0,809 | |||

7. Cơ sở giao dịch của ngân hàng BIDV được bài trí đẹp mắt | 0,796 | |||

10. Ngân hàng BIDV Có nhiều chương trình khuyến mãi hấp dẫn | 0,786 | |||

6. Ngân hàng BIDV có mức lãi suất hợp lý | 0,776 | |||

8. Sản phẩm dịch vụ của ngân hàng BIDV | 0,747 |

11. Hoàn toàn tin tưởng vào chất lượng dịch vụ | 0,743 | |||

12. Hình ảnh thương hiệu của BIDV độc đáo hơn so với những ngân hàng khác | 0,875 | |||

13. BIDV là ngân hàng nổi tiếng hơn so với các ngân hàng cùng lĩnh vực | 0,845 | |||

15. Tôi yêu mến và tin tưởng vào sản phẩm của BIDV | 0,804 | |||

14. BIDV có trách nhiệm với xã hội và cộng đồng | 0,764 | |||

17. BIDV là lựa chọn đầu tiên khi có nhu cầu | 0,874 | |||

16. Sẽ tiếp tục là khách hàng của BIDV nếu nó làm tôi hài lòng | 0,599 | |||

18. Tôi sẽ chờ khi BIDV không kịp thời đáp ứng | 0,584 | |||

Trị số kiểm định thống kê (eugen value) | 3,052 | 3,619 | 2,712 | 1,464 |

Phương sai giải thích riêng (%) | 61,05% | 60,31% | 67,79% | 48,81% |

Độ tin cậy Cronbach Alpha | 0,7798 | 0,7762 | 0,822 | 0,686 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 19)

Bảng trên trình bày kết quả phân tích nhân tố khẳng định (CFA) cấu thành nên Tài sản thương hiệu của Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế. Kết quả phân tích cho 4 nhân tố như đã trình bày ở phần trên có phương sai tổng hợp (Eigenvalue - đại diện theo phần biến thiên được giải thích bởi mỗi nhân tố) thỏa mãn điều kiện lớn hơn 1. Đồng thời hệ số tin cậy Cronbach Alpha (Reliability) được tính cho các từng nhân tố mới lần lượt từ nhân tố thứ nhất đến nhân tố thứ 4 là 0,7798; 0,7762; 0,822 và 0,686 như trình bày tại bảng trên. Hệ số tin cậy Cronbach Alpha chứng tỏ thang đo này đạt đủ độ tin cậy. Với kết quả phân tích nhân tố khả quan như vậy trong SPSS 19.0, do đó các nhân tố mới này được tạo ra bằng cách lấy trị số trung bình và được sử dụng để tính toán thành các biến mới cho việc phân tích mức độ ảnh

hưởng của từng nhân tố tới Tài sản thương hiệu của Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế thông qua phân tích quan hệ nguyên nhân-kết quả bằng hồi qui tuyến tính ở phần sau. Việc miêu tả cụ thể từng nhân tố được tạo thành như sau:

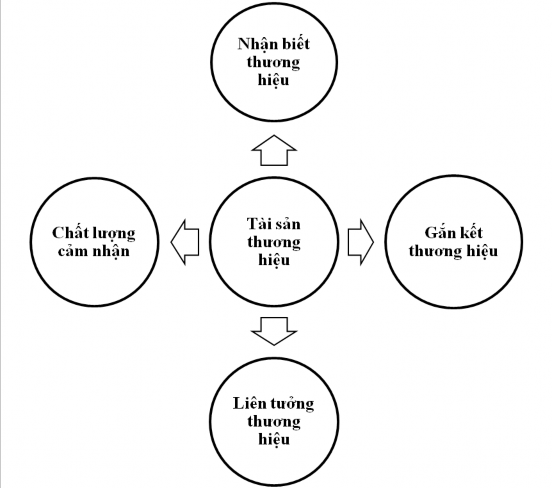

Hình 2.13. Mô hình 4 nhân tố tác động đến Tài sản thương hiệu của Ngân hàng BIDV chi nhánh Thừa Thiên Huế

Nghiên cứu này sử dụng khung khái niệm của David Aeker (1991) và Mill Brow (1996) mà khung khái niệm dùng để nghiên cứu tài sản thương hiệu này đã được sử dụng hầu hết của nhiều nghiên cứu khác. Do đó, 18 thành tố về tài sản thương hiệu đã được nhận dạng thành 4 nhân tố và đã được sử dụng để lượng hóa sự cảm nhận của đối tượng nghiên cứu về tài sản thương hiệu sử dụng thang đo Likert 5 mức. Các nhân tố này gồm những thành tố sau (xem câu 1 tại bảng hỏi):

Nhân tố 1: gồm thành tố từ 1; 2; 3; 4; 5;

Nhân tố 2: gồm các thành tố (item) từ 6; 7; 8; 9; 10; 11

Nhân tố 3: gồm các thành tố (item) từ 12; 13; 14; 15

Nhân tố 4: gồm các thành tố (item) từ 16; 17; 18;

Khi phân tích nhân tố trong SPSS 19; đề tài đã sử dụng phương pháp xoay trục Varimax, với việc đưa lần lượt các thành tố nói trên vào từng nhân tố, với việc cố định số lượng nhân tố trong phân tích nhân tố SPSS là 1 và giá trị Eigenvalue phải lớn hơn

1. Sau đó, kết quả các hệ số tải nhân tố (factor Loadings) sẽ được xem xét liệu có thỏa mãn hai điều kiện là hệ số tải nhân tố của từng thành tố phải lớn hơn 0,7 và giá trị Eigenvalue tổng thể phải lớn hơn 1. Kết quả phân tích nhân tố được thể hiện tại bảng dưới đây. Do các biến thuộc tính của khách hàng được phỏng vấn như: Giới tính; Độ tuổi; Thu nhập đã lần lượt được mật định là biến X1; X2; X3 trong phân tích hồi quy theo bước Step-wise, nên các nhân tố mới được hình thành từ phân tích nhân tố như đã nêu trên sẽ được lần lượt mật định thành các biến X4; X5; X6 và X7. Kết quả phân tích nhân tố và đặt tên cho các biến mới từ 4 nhân tố này được diễn giải như sau:

Nhân tố 1: Giá trị Eigenvalue bằng 3,052, do đó đã thỏa mãn điều kiện là các thành tố đã cụm lại ở nhân tố 1. Nhân tố này bao gồm những thành tố liên quan đến sự Nhận biết thương hiệu, là một trong 4 yếu tố của tài sản thương hiệu, trên cơ sở cảm nhận của khách hàng khi có giao dịch đối với Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế. Đó là: khả năng của một khách hàng có thể nhận ra hoặc nhớ đến thương hiệu như một yếu tố cấu thành của một sản phẩm nhất định; cho rằng thương hiệu là nổi bật và đáng tin cậy cùng với chất lượng sản phẩm và dịch vụ xuất sắc, đáng để sử dụng. Khách hàng có nghĩ là mình biết rõ thương hiệu BIDV hay không? Khách hàng có cảm thấy thân thuộc với thương hiệu BIDV hay không? BIDV có phải là thương hiệu đầu tiên trong lòng khách hàng hay không? Khách hàng có nhanh chóng nhận ra logo của BIDV hay không? Khách hàng có thích các mẫu và sản phẩm quảng cáo của Ngân hàng BIDV hay không? Kết quả phân tích nhân tố tại bảng trên cũng cho thấy hệ số tương quan nhân tố (factor loadings) của từng thành tố đều lớn hơn 0,5; Các nhân tố này được đặt thành biến với tên biến là Nhận biết thương hiệu. Giá trị bình quân 5 thành tố sẽ tạo ra giá trị của biến mới (đó là biến X4: Nhận biết thương hiệu) trong phân tích số liệu đa biến ở phần về sau.

Nhân tố 2: Giá trị Eigenvalue bằng 3,619. Nhân tố này bao gồm những thành tố tạo nên Tài sản thương hiệu liên quan đến sự Chất lượng cảm nhận của khách hàng khi đến cơ sở Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế. Đó là: là nhận thức của khách hàng về toàn bộ chất lượng sản phẩm. Một thương hiệu sẽ có được nhận thức về chất lượng toàn diện đối với khách hàng mà không cần phải dựa vào kiến thức với những giải thích chi tiết của nó về chất lượng. Ngân hàng BIDV có khiến khách hàng cảm thấy yên tâm hay không? Cơ sở giao dịch, văn phòng có bài trí đẹp mắt làm hài lòng khách hàng hay không? Ngân hàng BIDV có nhiều chương trình khuyến mãi hấp dẫn hay không? Mức lãi suất mà Ngân hàng BIDV đưa ra có hợp lý hay không? Sản phẩm có phù hợp nhu cầu khách hàng hay không? Và cuối cùng là khách hàng có hoàn toàn tin tưởng vào sản phẩm và dịch vụ của BIDV hay không? Kết quả phân tích nhân tố tại bảng trên cũng cho thấy hệ số tương quan nhân tố (factor loadings) của từng thành tố đều lớn hơn 0,743 và vượt xa tiêu chuẩn Keiser (lớn hơn 0,5) trong kỹ thuật phân tích nhân tố xác định. Vì vậy, các thành tố này đã hoàn toàn đạt chuẩn khi tạo thành nhân tố Chất lượng cảm nhậnvà được sử dụng thành biến số trong phân tích định lượng ở bước sau. Giá trị bình quân của 6 thành tố của nhân tố Chất lượng cảm nhận này sẽ tạo ra giá trị của biến mới (đó là biến X5: Chất lượng cảm nhận) trong phân tích số liệu đa biến ở phần về sau.

Nhân tố 3: Giá trị Eigenvalue bằng 2,712 như trình bày tại bảng trên. Nhân tố này bao gồm những vấn đề liên quan đến Liên tưởng thương hiệu của khách hàng khi đến cơ sở Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế. Đó là bất cứ điều gì liên kết trong bộ nhớ của khách hàng về một thương hiệu; khiến khách hàng nhận ra nhanh chóng thương hiệu và cảm thấy mình hiểu rõ thương hiệu đó. Cụ thể là: Khách hàng có cảm thấy hình ảnh thương hiệu của BIDV độc đáo hơn so với những Ngân hàng khác hay không? Khách hàng có cảm thấy BIDV là một Ngân hàng nổi tiếng hơn so với các ngân hàng cùng lĩnh vực hay không? Khách hàng có cảm thấy yêu mến và tin tưởng vào sản phẩm của BIDV hay không? Và cuối cùng là Khách hàng có cảm thấy BIDV là ngân hàng có trách nhiệm với xã hội và cộng đồng hay không? Kết quả phân tích nhân tố tại bảng trên cũng cho thấy hệ số tương quan nhân tố (factor loadings) của từng thành tố đều lớn hơn 0,764 và đáp ứng được tiêu chuẩn ngưỡng Keiser (lớn hơn 0,5) trong kỹ thuật phân tích nhân tố xác định. Vì vậy, các thành tố

này đã hoàn toàn đạt chuẩn yêu cầu khi tạo thành nhân tố Liên tưởng thương hiệuvà được sử dụng thành biến số trong phân tích định lượng ở bước sau. Giá trị bình quân của 4 thành tố này sẽ tạo ra giá trị của biến mới (đó là biến X6: Liên tưởng thương hiệu) trong phân tích số liệu đa biến ở phần về sau.

Nhân tố 4: Giá trị Eigenvalue bằng 1,464 như trình bày tại bảng trên. Nhân tố này có 3 thành tố, bao gồm những vấn đề liên quan đến Gắn kết thương hiệu của khách hàng. Đó là: đề cập đến việc khách hàng thiết lập một liên kết với thương hiệu. Họ đã xác định rằng chi phí, lợi thế, và khả năng thể hiện đều ở mức mà họ mong muốn. Họ đã có những cảm xúc, ấn tượng tốt đẹp về thương hiệu; thương hiệu đã trở thành một phần của hình ảnh bản thân của họ, và giúp thể hiện rằng họ là ai. Khách hàng trở nên yêu mến và tin tưởng vào thương hiệu. Cụ thể là: BIDV có phải là sự lựa chọn đầu tiên của khách hàng khi họ có nhu cầu hay không? Khách hàng có tiếp tục sử dụng sản phẩm và dịch vụ của BIDV nếu nó làm họ hài lòng hay không? Và cuối cùng là khách hàng có sẵn sàng chờ đợi nếu ngân hàng BIDV chưa thể đáp ứng hay phục vụ họ ngay hay không? Kết quả phân tích nhân tố tại bảng trên cũng cho thấy hệ số tương quan nhân tố (factor loadings) của từng thành tố đều lớn hơn 0,5 và đáp ứng được tiêu chuẩn ngưỡng Keiser trong kỹ thuật phân tích nhân tố xác định. Vì vậy, có thể đảm bảo là 3 thành tố này đã hoàn toàn đạt chuẩn khi tạo thành nhân tố Gắn kết thươnghiệuvà được sử dụng thành biến số trong phân tích định lượng ở bước sau. Giá trị bình quân của 3 thành tố này sẽ tạo ra giá trị của biến mới (đó là biến X7: Gắn kết thương hiệu) trong phân tích số liệu đa biến ở phần về sau.

Dựa vào kết quả phân tích dữ liệu trong quá trình nghiên cứu, tác giả nhận thấy rằng hệ số Cronbach’s alpha của các nhân tố mới được rút trích đều lớn hơn 0,7. Trong đó “Nhân tố 1: Coi trọng nhãn hiệu mỹ phẩm” có hệ số Cronbach’s alpha lớn nhất: 0,894. “Nhân tố 3: Thú vui từ việc mua sắm mỹ phẩm” có hệ số Cronbach’s alpha thấp nhất là 0,785. Điều này chứng tỏ các nhân tố mới được rút trích đủ điều kiện để tiếp tục thực hiện các phân tích sau để phục vụ cho đề tài nghiên cứu.

2.2.4. Ảnh hưởng của các nhân tố cấu thành tài sản thương hiệu ngân hàng BIDV qua mô hình phương trình hồi quy tuyến tính theo bước Step-wise regression

Mục đích của phần phân tích hồi quy theo bước này là để nhận dạng ảnh hưởng của từng nhân tố tới Lòng trung thành thương hiệu của khách hàng của Ngân hàng

TMCP BIDV chi nhánh Thừa Thiên Huế qua mô hình hồi quy theo bước (step-wise regression).

Để đánh giá một cách riêng rẽ mức độ ảnh hưởng của từng nhân tố cấu thành nên Lòng trung thành thương hiệu của khách hàng của Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế một cách tổng thể, nghiên cứu này sử dụng mô hình phân tích hồi quy tương quan theo bước (step-wise linear regression). Theo mô hình này, các biến lần lượt được đưa vào theo từng bước, để từ đó, căn cứ vào mức độ thay đổi của R2 để từ đó có thể phát hiện ra biến số giải thích đến phương sai của mô hình hồi quy. Đồng thời qua hệ số hồi quy tương quan Bê-ta để nhận diện nhân tố nào nào ảnh hưởng

mạnh nhất tới Lòng trung thành thương hiệu của khách hàng của Ngân hàng TMCP BIDV chi nhánh Thừa Thiên Huế. Tóm tắt qua các bước như sau:

- Bước 1: Đây là bước khởi đầu của mô hình, trong bước này, các biến số về thuộc tính của khách hàng được phỏng vấn bao gồm:

+ Biến số giới tính X1 là biến số được gọi là biến giả (dummy variable), trong đó nếu khách hàng được phỏng vấn là phái nam sẽ nhận giá trị là 1, còn nếu khách hàng được phỏng vấn là phái nữ sẽ nhận giá trị 0. Bằng cách này, mô hình hồi quy tuyến tính theo bước sẽ lượng hóa sự khác biệt về Lòng trung thành thương hiệu của khách hàng nam và nữ.

+ Tuổi của đối tượng sử dụng dịch vụ (X2) cũng được lượng hóa và đưa vào mô hình theo các nhóm tuổi khác nhau theo mức tăng dần. Trong đó, 5 nhóm tuổi được mã hóa tăng dần trong phiếu trưng cầu ý kiến và cơ sở dữ liệu SPSS theo độ tuổi từ trẻ đến già tương ứng với số tự nhiên từ thấp đến cao đến cao tương ứng.

+ Thu nhập bình quân hàng tháng là X3 cũng được thể hiện theo cùng một cách như biến số độ tuổi của khách hàng được phỏng vấn, tức là thu nhập bình quân hàng tháng càng thấp sẽ nhận giá trị càng nhỏ. Ngược lại, nếu thu nhập bình quân hàng tháng càng cao sẽ nhận giá trị càng lớn. Bảng dưới đây trình bày kết quả của phân tích quan hệ nguyên nhân - kết quả này: