ngoài IFC đồng thời phát hành thêm cho cổ đông hiện hữu (+3.372 tỷ đồng), nâng tổng số vốn điều lệ của VietinBank đến 31/12/2011 lên mức 20.230 tỷ đồng, đứng thứ 2 toàn ngành. Ngày 27/12/2012, trên cơ sở phê duyệt của Chính phủ và Đại hội đồng cổ đông, VietinBank đã ký kết Hợp đồng đầu tư chiến lược với The Bank of Tokyo - Mitsubishi UFJ, Ltd. (BTMU - Tập đoàn tài chính lớn nhất Nhật Bản và thứ 3 thế giới). Vốn điều lệ của VietinBank đến năm 2014 đạt 37.234 tỷ đồng. Theo đó, cơ cấu cổ đông của VietinBank là cổ đông nhà nước chiếm tỷ lệ 64,46%, cổ đông chiến lược nước ngoài (BTMU) chiếm tỷ lệ 19,73%; IFC và người có liên quan chiếm tỷ lệ 8,03% (giảm từ 10%) và cổ đông khác chiếm 7,78% (giảm từ 9,69%), trở thành NHTM có vốn điều lệ lớn nhất và cơ cấu cổ đông mạnh nhất ở Việt Nam.

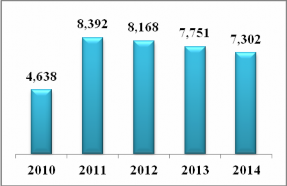

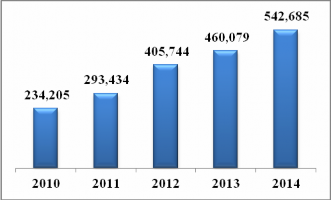

![]() Tăng trưởng về mặt lợi nhuận

Tăng trưởng về mặt lợi nhuận

Hình 2.3: Lợi nhuận qua các năm (ĐVT: tỷ đồng)

(Nguồn: Báo cáo thường niên của Vietinbank năm 2010-2014)

Trong các năm 2010, 2011, 2012 Vietinbank đảm bảo duy trì mức tăng trưởng mạnh về mặt lợi nhuận, đáng chú ý là năm 2011, lợi nhuận tăng gần gấp đôi so với năm 2010 đạt 8.392 tỷ đồng. Năm 2013, 2014 môi trường kinh doanh gặp nhiều khó khăn, tình hình lãi suất, tỷ giá diễn biến phức tạp nhưng các chỉ tiêu về khả năng sinh lời của VietinBank đều khả quan. Lợi nhuận trước thuế năm 2013 đạt 7.751 tỷ đồng, đạt 103% kế hoạch, lợi nhuận trước thuế năm 2014 đạt 7.302 tỷ đồng, đạt 100% so với chỉ tiêu của Đại hội cổ đông giao.

2.2. Phân tích hiện trạng về lòng trung thành của khách hàng cá nhân tại Vietinbank

2.2.1. Kết quả khảo sát các yếu tố ảnh hưởng đến lòng trung thành của khách hàng cá nhân tại Vietinbank

Thực hiện gửi bảng khảo sát đến 250 khách hàng đang giao dịch tại Vietinbank. Kết quả thu về 230 bảng trả lời, trong đó có 173 bảng trả lời giấy và 57 bảng trả lời thông qua Internet. Trong đó tác giả đã loại bỏ 13 bảng trả lời không hợp lệ (đánh cùng một kết quả cho tất cả các biến, bỏ trống một số phần, …) kết quả có 217 bảng trả lời được đưa vào quá trình xử lý số liệu.

2.2.1.1. Kết quả kiểm định độ tin cậy của các thang đo lường

Dữ liệu sau khi làm sạch và mã hóa được đưa vào phân tích Cronbach’s Alpha. Kết quả kiểm định Cronbach’s Alpha của các yếu tố ảnh hưởng đến lòng trung thành của khách hàng cụ thể như sau (chi tiết xem Phụ lục 4):

Thang đo chất lượng dịch vụ hữu hình, bao gồm 9 biến quan sát (từ HH1 đến HH9), có hệ số Cronbach’s Alpha khá tốt, bằng 0,898 (>0,6). Tuy nhiên, biến HH5 có hệ số Cronbach’s Alpha nếu biến này bị loại là 0,900 lớn hơn hệ số Cronbach’s Alpha kiểm định là 0,898 chứng tỏ biến HH5 không quan hệ chặt chẽ với các biến còn lại nên sẽ bị loại bỏ để tăng độ tin cậy của thang đo. Sau khi loại bỏ biến HH5, hệ số Cronbach’s Alpha khá tốt, bằng 0,900 (>0,6), hệ số tương quan giữa biến – tổng của các biến quan sát còn lại đều lớn hơn tiêu chuẩn (>0,3). Do đó, các biến đo lường còn lại được sử dụng trong phân tích EFA tiếp theo;

Thang đo chất lượng dịch vụ hữu hình, bao gồm 9 biến quan sát (từ VH1 đến VH7), có hệ số Cronbach’s Alpha khá tốt, bằng 0,899 (>0,6). Tuy nhiên, biến VH6 có hệ số Cronbach’s Alpha nếu biến này bị loại là 0,903 lớn hơn hệ số Cronbach’s Alpha kiểm định là 0,899 chứng tỏ biến VH6 không quan hệ chặt chẽ với các biến còn lại nên sẽ bị loại bỏ để tăng độ tin cậy của thang đo. Sau khi loại bỏ biến VH6, hệ số Cronbach’s Alpha khá tốt, bằng 0,903 (>0,6), hệ số tương quan giữa biến – tổng của

các biến quan sát còn lại đều lớn hơn tiêu chuẩn (>0,3). Do đó, các biến đo lường còn lại được sử dụng trong phân tích EFA tiếp theo;

Thang đo chi phí chuyển đổi, bao gồm 3 biến quan sát (từ CD1 đến CD3), có hệ số Cronbach’s Alpha khá tốt, bằng 0,859 (>0,6). Mặt khác, hệ số tương quan giữa biến

– tổng của các biến quan sát đều lớn hơn tiêu chuẩn (>0,3). Do đó, các biến đo lường này đều được sử dụng trong phân tích EFA tiếp theo;

Thang đo sự lựa chọn ngân hàng, bao gồm 3 biến quan sát (từ LC1 đến LC3), có hệ số Cronbach’s Alpha khá tốt, bằng 0,796 (>0,6). Mặt khác, hệ số tương quan giữa biến – tổng của các biến quan sát đều lớn hơn tiêu chuẩn (>0,3). Do đó, các biến đo lường này đều được sử dụng trong phân tích EFA tiếp theo;

Thang đo thói quen, bao gồm 6 biến quan sát (từ TQ1 đến TQ6), có hệ số Cronbach’s Alpha khá tốt, bằng 0,899 (>0,6). Mặt khác, hệ số tương quan giữa biến – tổng của các biến quan sát đều lớn hơn tiêu chuẩn (>0,3). Do đó, các biến đo lường này đều được sử dụng trong phân tích EFA tiếp theo;

2.2.1.2. Kết quả phân tích nhân tố khám phá (EFA – Exploratory Factor Analysis)

Kết quả phân tích nhân tố khám phá cụ thể như sau (chi tiết xem Phụ lục 4):

Chỉ số KMO của thang đo các thành phần tác động đến lòng trung thành của khách hàng là 0,885 lớn hơn 0,5. Như vậy, phân tích nhân tố EFA hoàn toàn thích hợp đối với nhân tố thuộc thành phần tác động đến lòng trung thành của khách hàng.

Kiểm định Barlett cho giá trị Sig = 0,000 < 0,05, như vậy giả thuyết về độ tương quan giữa các biến quan sát bằng 0 trong tổng thể hoàn toàn bác bỏ. Các biến quan sát trong tổng thể là có tương quan với nhau.

Kết quả phân tích nhân tố thang đo các thành phần tác động đến lòng trung thành của khách hàng có 5 nhân tố được rút trích tại điểm eigenvalue là 1,183 và phương sai trích là 67,935%>50%. Như vậy, các chỉ tiêu phân tích đều đạt yêu cầu.

Căn cứ kết quả sau khi phân tích nhân tố khám phá (EFA), các yếu tố ảnh hưởng đến lòng trung thành của khách hàng bao gồm 5 thành phần: chất lượng dịch vụ hữu

hình, chất lượng dịch vụ vô hình, quyết định lựa chọn ngân hàng giao dịch, chi phí chuyển đổi và thói quen. Trong đó, hai biến HH5 và VH6 có hệ số Cronbach’s Alpha nếu biến này bị loại lớn hơn hệ số Cronbach’s Alpha kiểm định, chứng tỏ hai biến này không quan hệ chặt chẽ với các biến còn lại nên bị loại bỏ để tăng độ tin cậy của thang đo.

2.2.1.3. Kết quả thống kê mô tả

Theo kết quả kiểm định, các yếu tố ảnh hưởng đến lòng trung thành của khách hàng tại ngân hàng TMCP Công thương Việt Nam bao gồm 5 yếu tố: chất lượng dịch vụ hữu hình, chất lượng dịch vụ vô hình, chi phí chuyển đổi, quyết định lựa chọn ngân hàng giao dịch và thói quen.

Bảng 2.1: Thống kê giá trị trung bình các yếu tố ảnh hưởng đến lòng trung thành của khách hàng

N | Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

Chi phí chuyển đổi | 217 | 3,53 | 3,54 | 3,54 | 0,007 |

Quyết định lựa chọn ngân hàng giao dịch | 217 | 3,52 | 3,68 | 3,59 | 0,080 |

Chất lượng dịch vụ vô hình | 217 | 3,46 | 3,73 | 3,60 | 0,109 |

Thói quen | 217 | 3,53 | 3,81 | 3,71 | 0,100 |

Chất lượng dịch vụ hữu hình | 217 | 3,52 | 3,93 | 3,73 | 0,143 |

Có thể bạn quan tâm!

-

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 1

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 1 -

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 2

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 2 -

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014 -

Quy Trình Cho Vay Cầm Cố Sổ Tiết Kiệm Tại Vietinbank Và Acb

Quy Trình Cho Vay Cầm Cố Sổ Tiết Kiệm Tại Vietinbank Và Acb -

Các Khóa Đào Tạo Dành Cho Nhân Viên Tân Tuyển

Các Khóa Đào Tạo Dành Cho Nhân Viên Tân Tuyển

Xem toàn bộ 72 trang tài liệu này.

(Nguồn: Kết quả xử lý dữ liệu của tác giả)

Dựa vào kết quả khảo sát ở bảng 2.1 cho thấy các yếu tố ảnh hưởng đến lòng trung thành được khách hàng đánh giá ở mức độ trên trung bình khá (từ 3,54 đến 3,73). Để có những đánh giá chi tiết hơn, tác giả tiếp tục thu thập dữ liệu thứ cấp để phân tích thực trạng các yếu tố này tại Vietinbank.

2.2.2. Đánh giá hiện trạng về lòng trung thành của khách hàng tại Vietinbank

2.2.2.1. Về yếu tố chất lượng dịch vụ hữu hình

Qua kết quả khảo sát khách hàng có thể thấy cảm nhận của khách hàng về yếu tố chất lượng dịch vụ hữu hình tại Vietinbank là khá tốt với điểm trung bình là 3,73, khách hàng đồng ý rằng vẫn tiếp tục giao dịch với Vietinbank vì chất lượng dịch vụ hữu hình đáp ứng được kỳ vọng của khách hàng. Yếu tố chất lượng dịch vụ hữu hình được đánh giá thông qua chất lượng các sản phẩm, dịch vụ do ngân hàng cung cấp, tiện ích đi kèm với các sản phẩm và một số yếu tố khác.

Về sản phẩm, dịch vụ của ngân hàng

Theo kết quả khảo sát cho thấy khách hàng sẽ tiếp tục giao dịch tại Vietinbank vì Vietinbank có nhiều các sản phẩm, dịch vụ phù hợp với nhu cầu của khách hàng, mang lại nhiều lợi ích cho khách hàng. Điểm trung bình lần lượt là 3,7 và 3,5.

Bảng 2.2: Danh mục các sản phẩm tiền gửi khách hàng cá nhân

Tiền gửi không kỳ hạn | Tiền gửi có kỳ hạn | Tiết kiệm tích lũy | Tiền gửi đặc thù |

Tiền gửi thanh toán | Tiết kiệm có kỳ hạn thông thường | Tiết kiệm tích lũy thông thường | Tiền gửi ưu đãi tỷ giá |

Tiền gửi không kỳ hạn thông thường | Tiết kiệm có kỳ hạn lãi suất bậc thang theo số dư tiền gửi | Tiết kiệm tích lũy đa năng | Tiền gửi bảo hiểm tỷ giá |

Tiền gửi không kỳ hạn lãi suất bậc thang theo số dư tiền gửi | Tiết kiệm lãi suất linh hoạt | Tiết kiệm tích lũy cho con | Tài khoản du học Đức |

Giấy tờ có giá |

(Nguồn: Trang web vietinbank.vn)

Danh mục các sản phẩm huy động vốn của Vietinbank khá đa dạng, ngoài các sản phẩm tiết kiệm có kỳ hạn thông thường hoặc tiền gửi thanh toán, Vietinbank đã phát triển thêm các sản phẩm tiền gửi bảo hiểm tỷ giá, tiền gửi ưu đãi tỷ giá dành cho các khách hàng có nguồn tiền gửi ngoại tệ; hoặc sản phẩm tiền gửi tiết kiệm tích lũy cho con cùng với các quyền lợi bảo hiểm do Vietinbank cung cấp,…. Nhìn chung,

Vietinbank đã xây dựng một danh mục sản phẩm tiền gửi tương đối đa dạng, phù hợp với nhiều mục đích khác nhau của nhiều đối tượng khách hàng.

Vietinbank cũng thường xuyên triển khai các chương trình quay số trúng thưởng, tặng quà khuyến mại cho khách hàng nhằm thu hút khách hàng đến gửi vốn tại ngân hàng. Các chương trình được triển khai gần đây như: Muôn kết nối – Trọn tin yêu, Rạng rỡ ngày hè – Gửi tiền trúng lớn, Hè sôi động cùng Vietinbank, …

Bảng 2.3: Danh mục các chương trình khuyến mãi tiền gửi qua các năm

2012 | 2013 | 2014 |

Vui giáng sinh, rinh quà tặng (16/11/2012 – 31/12/2012) | Muôn kết nối, trọn tin yêu (07/10/2013-04/01/2014) | Lộc vàng như ý (10/10/2014- 31/12/2014) |

Niềm tin vĩnh cửu (15/08/2012 – 13/11/2012) | 25 năm gắn kết (08/07/2013- 05/10-2013) | Rạng rỡ ngày hè – Gửi tiền trúng lớn (02/06/2014- 30/08/2014) |

Hè sôi động cùng Vietinbank (08/04/2013-06/07/2013) | Tết vạn điều may (13/01/2014- 12/04/2014) | |

Xuân phú quý (02/01/2013- 30/03/2013) |

(Nguồn: Tổng hợp từ trang web vietinbank.vn)

Các chương trình khuyến mãi đã thu hút đông đảo các khách hàng bao gồm cả khách hàng mới và khách hàng hiện hữu tham gia gửi tiền giúp tăng đáng kể nguồn vốn huy động của Vietinbank.

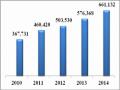

Hình 2.4: Vốn huy động qua các năm (ĐVT: tỷ đồng)

(Nguồn: Báo cáo thường niên của Vietinbank năm 2010-2014)

Năm 2012, với chính sách trần lãi suất huy động giảm từ 14%/năm từ đầu năm xuống còn 8%/năm cuối năm và những khó khăn chung của nền kinh tế, của ngành ngân hàng, nhưng Vietinbank vẫn tăng trưởng vốn huy động với mức 9,3% đạt 460 nghìn tỷ đồng. Năm 2013, thực hiện nhiều giải pháp huy động và cơ cấu nguồn vốn theo hướng tích cực, Vietinbank tiếp tục duy trì tốc độ tăng trưởng nguồn vốn ổn định. Số dư nguồn vốn đến 31/12/2013 là 511,7 ngàn tỷ, tăng trưởng hơn 11,2% so với năm 2012 và đạt 108% kế hoạch của Đại hội Cổ đông. Lãi suất tiền gửi năm 2014 liên tục giảm, nhưng nguồn vốn huy động của VietinBank vẫn duy trì mức tăng trưởng ổn định. Đến 31/12/2014, nguồn vốn huy động tại VietinBank đạt 595 nghìn tỷ đồng, tăng 16,3% so đầu năm, đạt 104% kế hoạch Đại hội đồng cổ đông (ĐHĐCĐ) giao năm 2014.

Vietinbank cũng không ngừng phát triển các sản phẩm tín dụng phục vụ được đa dạng các nhu cầu của khách hàng bao gồm cho vay mua nhà, mua xe, du học, chứng minh tài chính, … hoặc phục vụ nhu cầu kinh doanh của hộ gia đình bao gồm cho vay sản xuất kinh doanh cửa hàng, cửa hiệu, cho vay kinh doanh tại chợ, cho vay sản xuất kinh doanh nhỏ lẻ,…

Bảng 2.4: Danh mục các sản phẩm cho vay KHCN

Cho vay tiêu dùng | Cho vay sản xuất kinh doanh | Cho vay đặc thù |

Cho vay mua nhà ở, đất ở, nhà dự án | Sản xuất, kinh doanh thông thường | Cho vay đảm bảo bằng số dư sổ, thẻ tiết kiệm, giấy tờ có giá |

Cho vay mua ô tô | Sản xuất kinh doanh nhỏ lẻ | Cho vay ứng trước tiền bán chứng khoán |

Cho vay chứng minh tài chính | Cá nhân kinh doanh tại chợ | |

Cho vay du học nước ngoài | Cho vay cửa hàng, cửa hiệu | |

Cho vay người Việt Nam làm việc ở nước ngoài | Cho vay phát triển nông nghiệp, nông thôn |

(Nguồn: Trang web vietinbank.vn)

Vietinbank cũng liên tục triển khai các chương trình ưu đãi lãi suất, hỗ trợ cho khách hàng cá nhân trong thời gian 3 tháng đến 1 năm đầu tiên vay.

Bảng 2.5: Danh mục các chương trình ưu đãi vay vốn trong năm 2014

STT | Tên chương trình ưu đãi | SP ưu đãi | Thời gian ưu đãi | Nội dung ưu đãi |

1 | Vietinbank cho vay hỗ trợ nhà ở | Mua nhà ở xã hội | 01/06/2013 – 01/06/2016 | Lãi suất vay 5%/năm |

2 | Ưu đãi cho vay du học | Cho vay du học Cho vay Chứng minh tài chính | 03/09/2014 – 31/12/2014 | Lãi suất vay 7,99%/năm trong 6 tháng đầu |

3 | Tiếp vốn nhanh – Vay ưu đãi | KHCN hoặc hộ gia đình vay tiêu dùng hoặc sản xuất kinh doanh | 22/07/2014 – 31/12/2014 | Lãi suất cho vay 7,99%/năm trong 6 tháng đầu |

4 | 1000 tỷ ưu đãi khách hàng bán lẻ | KHCN vay tiêu dùng, sản xuất kinh doanh | 21/04/2014 – 21/07/2014 | Lãi suất cho vay tối thiểu 8,5%/năm trong 6 tháng đầu |

5 | Quà tân gia – Sắm nhà dự án | Mua nhà dự án do NHCT tài trợ vốn | 17/03/2014 – 31/10/2014 | Lãi suất cho vay tối thiểu 8%/năm. Thời gian ưu đãi không quá 6 tháng |

6 | Lộc tân xuân | KHCN vay tiêu dùng, sản xuất kinh doanh | 13/01/2014 – 15/04/2014 | Lãi suất cho vay tối thiểu 9,8%/năm. Thời gian ưu đãi không quá 6 tháng |

(Nguồn: Tổng hợp từ trang web vietinbank.vn)

Các chương trình ưu đãi nhằm lôi kéo các khách hàng mới đến với Vietinbank vay vốn, đồng thời tri ân các khách hàng hiện hữu tại Vietinbank tiếp tục quan hệ với ngân hàng.

Hình 2.5: Dư nợ tín dụng qua các năm (ĐVT: tỷ đồng)

(Nguồn: Báo cáo thường niên của Vietinbank năm 2010-2014)

Nhờ những chính sách linh hoạt, dư nợ tăng trưởng liên tục qua các năm, dư nợ tín dụng của Vietinbank tính đến 31/12/2013 là hơn 460 ngàn tỷ đồng, đạt 105% kế hoạch ĐHCĐ và tăng trưởng 13,4% so với năm 2012 trong khi theo công bố của NHNN, toàn ngành ngân hàng tăng trưởng khoảng 12,5% trong năm 2013. Tín dụng năm 2014 tăng trưởng gần 18% so với đầu năm, đạt 104,5% kế hoạch ĐHCĐ giao năm 2014.

Hoạt động tín dụng của Vietinbank được phát triển trên cơ sở cân đối hợp lý giữa mục tiêu tăng trưởng và quản lý rủi ro. Cơ cấu danh mục đầu tư được duy trì hài hòa, ưu tiên các chính sách phát triển kinh tế của Nhà nước và Chính phủ. Dành nguồn vốn lớn với lãi suất ưu đãi để triển khai các chương trình/gói tín dụng mục tiêu như cho vay nông nghiệp nông thôn, cho vay khách hàng cá nhân, tăng cường tìm kiếm và tiếp thị khách hàng, chú trọng tăng trưởng dư nợ ngắn hạn, phục vụ vốn cho lĩnh vực sản xuất kinh doanh,... VietinBank nghiêm túc tuân thủ định hướng chính sách tín dụng của NHNN và đặt ra các quy định nội bộ chặt chẽ nhằm kiểm soát chất lượng nợ.

Dịch vụ thẻ của VietinBank tiếp tục dẫn đầu thị trường với 23% thị phần thẻ ATM và 35% thị phần thẻ tín dụng quốc tế; đồng thời là ngân hàng có hệ thống POS đứng

đầu thị trường trong nước. VietinBank đã vinh dự nhận Giải thưởng Thương hiệu nổi tiếng Asean, Giải thưởng Nhãn hiệu nổi tiếng và là ngân hàng dẫn đầu về doanh số thanh toán thẻ và tốc độ tăng trưởng kinh doanh thẻ Visa, Master Card tại thị trường Việt Nam. Thẻ ATM Vietinbank được sử dụng ngày càng phổ biến, sự cạnh tranh trong mảng dịch vụ này cực kỳ gay gắt, nên Vietinbank tích hợp nhiều chức năng trong sản phẩm thẻ này như: chuyển khoản, thanh toán hóa đơn, nạp tiền điện thoại, thanh toán trực tuyến,… Các khách hàng cá nhân đang sử dụng thẻ của Vietinbank cũng được khuyến khích sử dụng sản phẩm dịch vụ ngân hàng điện tử của Vietinbank. Sử dụng các gói sản phẩm của Vietinbank, khách hàng không chỉ cảm nhận được sự tiện dụng, ưu việt mà còn tận hưởng được chính sách phí ưu đãi.

Đối với thẻ TDQT, với ưu thế là một trong những ngân hàng lớn và uy tín, nhiều đơn vị kinh doanh lớn như Nguyễn Kim, Viễn thông A, Thế giới di động, …. chọn Vietinbank để liên kết triển khai các chương trình hỗ trợ khách hàng mua sắm bằng thẻ tín dụng trả góp với lãi suất 0%, mang lại nhiều lợi ích cho khách hàng khi mua sắm. Chủ thẻ tín dụng Vietinbank còn liên tục nhận được các chương trình khuyến mãi vào các dịp lễ 8/3, 30/04, 2/9, tết dương lịch, tết âm lịch với mức chiết khấu từ 5% đến hoàn lại 100%, để hỗ trợ khách hàng mua sắm tiện lợi và tiết kiệm hơn.

Hệ thống POS của Vietinbank ngày càng phát triển mở rộng trên khắp cả nước, từ các đơn vị kinh doanh lớn như đơn vị kinh doanh vận tải, siêu thị, cửa hàng điện máy, trung tâm thương mại, bệnh viện, trường học, … đến các chuỗi cửa hàng thực phẩm, nhà hàng, khách sạn, cửa hàng quần áo thời trang, cửa hàng mắt kính, nhà thuốc, … phục vụ tối đa nhu cầu mua sắm, thanh toán hóa đơn bằng thẻ của khách hàng.

Bên cạnh, những điểm đạt được như sản phẩm, dịch vụ đa dạng, thường xuyên giới thiệu các sản phẩm, dịch vụ mới, đáp ứng nhu cầu của khách hàng, các chương trình khuyến mãi được triển khai liên tục với nhiều ưu đãi, có tính cạnh tranh cao và thu hút được nhiều khách hàng tham gia, việc quảng bá các sản phẩm, dịch vụ các chương trình khuyến mãi lại chưa được ban lãnh đạo ngân hàng quan tâm, đầu tư.

Bảng 2.6: Hình thức tiếp thị sản phẩm, dịch vụ tại Vietinbank

STT | Hình thức tiếp thị | Sản phẩm tiếp thị |

1 | Giao dịch viên tại quầy | Huy động vốn, thẻ, các dịch vụ khác |

2 | Cán bộ quan hệ khách hàng | Tất cả các sản phẩm dịch vụ |

3 | Trang web Vietinbank | Tất cả các sản phẩm dịch vụ |

4 | Băng rôn, poster, standee | Các sản phẩm, dịch vụ, các chương trình khuyến mãi mới triển khai |

(Nguồn: Thông tin nội bộ Vietinbank)

Hình thức giới thiệu sản phẩm chủ yếu thông qua giao dịch viên ngồi tại quầy và cán bộ quan hệ khách hàng. Các giao dịch viên ngồi tại quầy giao dịch là người đầu tiên tiếp xúc với khách hàng khi khách hàng có nhu cầu giao dịch với ngân hàng. Họ có điều kiện rất thuận lợi để giới thiệu các sản phẩm và dịch vụ đến với khách hàng. Tuy nhiên, giao dịch viên ngoài việc tiếp thị còn phải tác nghiệp trên hệ thống và phục vụ cùng lúc nhiều khách hàng nên thường các giao dịch viên chỉ tập trung vào thực hiện các nhu cầu của khách hàng hơn là khơi gợi các nhu cầu và giới thiệu các sản phẩm, dịch vụ mới hay các chương trình khuyến mãi đến cho khách hàng. Do đó, nếu tập trung công tác tiếp thị, bán sản phẩm vào các giao dịch viên sẽ không mang lại hiệu quả cao.

Cán bộ quan hệ khách hàng là người trực tiếp bán các sản phẩm, dịch vụ ngân hàng vì vậy việc nắm bắt các sản phẩm, dịch vụ mới, các chương trình khuyến mãi là điều rất cần thiết. Đây là lực lượng nòng cốt, tiếp thị tăng nguồn vốn huy động, tăng dư nợ và phát triển các sản phẩm dịch vụ khác. Tuy nhiên, do hình thức tiếp thị chủ yếu là tiếp thị trực tiếp, cán bộ quan hệ khách hàng tìm đến khách hàng thông qua các danh sách khách hàng hoặc gọi điện để hẹn gặp khách hàng nên lượng khách hàng mà các cán bộ này tiếp xúc để bán sản phẩm là không lớn nên việc bán sản phẩm sẽ bị hạn chế. Bên cạnh việc bán sản phẩm, dịch vụ, cán bộ quan hệ khách hàng còn thực hiện nhiều công việc khác như thẩm định khách hàng, giải ngân, thu nợ, … nên sẽ hạn chế thời

gian tiếp thị và bán sản phẩm. Do đó, nếu ngân hàng chỉ quảng bá, tiếp thị và bán các sản phẩm dịch vụ qua kênh này cũng sẽ không mang lại hiệu quả cao.

Hiện nay, trong khi các ngân hàng thương mại quảng bá rầm rộ trên nhiều phương tiện truyền thông như truyền hình, đài, báo,… thì Vietinbank vẫn còn hạn chế, chưa thật sự đầu tư nên lượng khách hàng biết được các sản phẩm dịch vụ của Vietinbank qua kênh này vẫn còn chưa đạt được kỳ vọng. Các chương trình khuyến mãi tiền gửi hoặc các chương trình ưu đãi lãi suất vay vốn thường chỉ được quảng cáo thông qua băng rôn hoặc poster treo tại các chi nhánh hoặc phòng giao dịch nơi triển khai chương trình, thời gian treo các thông tin quảng cáo thường chậm hơn thời gian diễn ra các chương trình do các chi nhánh thường phải đợi các mẫu thiết kế băng rôn hoặc poster từ các phòng, ban trụ sở Vietinbank gửi chi nhánh để in và treo tại các chi nhánh và phòng giao dịch. Do vậy, lượng khách hàng biết đến các chương trình chủ yếu là các khách hàng đang giao dịch với Vietinbank.

Vào các ngày lễ, tết hoặc thời điểm cao điểm do nhu cầu rút tiền của khách hàng tăng cao, các máy ATM bị sự cố mà ngân hàng không bảo trì ngay hoặc ngưng phục vụ do không tiếp quỹ kịp thời, … hoạt động rút tiền bằng thẻ ATM bị gián đoạn, gây ảnh hưởng đến khách hàng. Ngày 28/12/2012, Thống đốc NHNN đã ban hành Thông tư 36/2012/TT-NHNN quy định thời gian phục vụ khách hàng của hệ thống ATM là 24/24 giờ trong ngày và 7/7 ngày trong tuần và tổ chức tín dụng phải thực hiện tiếp quỹ ATM để đảm bảo thời gian ATM hết tiền không quá 04 giờ làm việc và không quá một ngày nếu ngoài giờ làm việc. Theo điều 28, Nghị định 96 của NHNN, trường hợp các ngân hàng không tuân thủ đúng quy định về thời hạn tiếp quỹ nêu trong Thông tư 36 thì sẽ bị phạt từ 10 đến 15 triệu đồng. Như vậy, việc tiếp quỹ không kịp thời dẫn đến hoạt động của máy ATM bị gián đoạn và bị NHNN xử phạt, điều này sẽ ảnh hưởng lớn đến uy tín của Vietinbank.

Các máy POS hoạt động không ổn định, thỉnh thoảng gián đoạn đường truyền gây phiền hà đến khách hàng cà thẻ. Nếu tại điểm thanh toán chỉ đặt một máy POS của

Vietinbank, khách hàng có thể không thực hiện được việc thanh toán bằng thẻ mà phải chuyển sang thanh toán bằng tiền mặt, trường hợp khách hàng không mang đủ tiền mặt sẽ không thể thực hiện thanh toán, việc này gây ảnh hưởng đến việc mua sắm của khách hàng. Nếu tại các cửa hàng lớn có lắp đặt nhiều máy POS của nhiều ngân hàng, thay vì sử dụng máy POS của Vietinbank, đơn vị chuyển sang sử dụng máy POS của ngân hàng khác sẽ gây thiệt hại cho ngân hàng và làm ảnh hưởng đến uy tín của Vietinbank trong tâm trí khách hàng.

Về các tiện ích đi kèm với các sản phẩm, dịch vụ

Các dịch vụ được phát triển đi kèm với dịch vụ tiền gửi và tiền vay cũng được Vietinbank quan tâm đầu tư, ngày càng cập nhật nhiều chức năng, tiện dụng phục vụ hiệu quả các nhu cầu của khách hàng. Điểm trung bình của biến tiện ích là 3,82 cho thấy khách hàng khách hàng đã ghi nhận những nỗ lực của Vietinbank trong công tác nâng cao chất lượng của các dịch vụ đi kèm này khi mà khách hàng đồng ý rằng tiện ích của Vietinbank hấp dẫn, hiện đại. Trong năm 2014, Vietinbank được vinh danh hai lần với các danh hiệu: Top 5 Ngân hàng có dịch vụ Mobile Banking được yêu thích nhất và Top 5 Ngân hàng được quan tâm nhất tại Việt Nam trong chương trình MyEbank 2014 do Báo điện tử VnExpress tổ chức, Ngân hàng Nhà nước bảo trợ. Năm 2013, VietinBank cũng vinh dự nhận Giải thưởng Ngân hàng điện tử tiêu biểu Việt Nam do Tập đoàn IDG và Hiệp hội Ngân hàng Việt Nam trao tặng.

Dịch vụ ngân hàng điện tử hỗ trợ các tính năng: vấn tin tài khoản, chuyển khoản, tiết kiệm trực tuyến, trả nợ khoản vay thông thường, thanh toán tiền điện EVN, nhận tiền kiều hối, mua bảo hiểm xe cơ giới,… thông qua Internet được đảm bảo bởi hai tầng bảo mật gồm mật khẩu đăng nhập và xác thực giao dịch OTP (One Time Password).

Bảng 2.7: Các sản phẩm ngân hàng điện tử tại Vietinbank

STT | Sản phẩm | Định nghĩa | Tiện ích |

1 | Vietinbank Ipay (KH có tài khoản ATM hoặc CA) | Dịch vụ ngân hàng trực tuyến dành cho KHCN hỗ trợ khách hàng thực hiện giao dịch tài chính, thanh toán hóa đơn đa dịch vụ thông qua website vietinbank.vn | Xem số dư tài khoản, tra cứu thông tin tài khoản, thanh toán hóa đơn, chuyển khoản, trả nợ vay thẻ TD, tra cứu tỷ giá, lãi suất, nhận tiền kiều hối Western Union, … |

2 | SMS banking (KH có tài khoản ATM hoặc CA) | Dịch vụ hỗ trợ tra cứu thông tin tài khoản, thực hiện các giao dịch tài chính và nhận những thông tin mới nhất từ ngân hàng qua hệ thống tin nhắn điện thoại di động | Thông báo biến động số dư, tra cứu thông tin tài khoản, thanh toán hóa đơn, chuyển khoản, tra cứu tỷ giá, lãi suất, nhận tiền kiều hối Western Union, … |

3 | Mobile Bank Plus | Dịch vụ hỗ trợ khách hàng vấn tin tài khoản ngân hàng và thực hiện nhiều giao dịch tài chính, được thao tác trên các ứng dụng có sẵn của sim Viettel | Tra cứu số dư tài khoản, sao kê chi tiết 5 giao dịch gần nhất, chuyển khoản trong hệ thống, thanh toán hóa đơn cước viễn thông, di động Viettel |

4 | Ví điện tử MoMo (thuê bao Vinaphone có mở tài khoản tại Vietinbank ) | Dịch vụ hỗ trợ khách hàng thực hiện các giao dịch thanh toán thông qua ứng dụng ví điện tử MoMo tích hợp sẵn trên sim Vinaphone | Nạp tiền điện thoại, cước viễn thông Vinaphone, thanh toán vé máy bay, chuyển tiền, … |

(Nguồn: Phòng Phát triển kênh kinh doanh mới)

Năm 2014, số lượng giao dịch tài chính qua các kênh ngân hàng điện tử đạt trên 6 triệu giao dịch với tổng doanh số đạt 227.809 tỷ đồng. Trong đó, tính riêng qua Vietinbank Ipay, số lượng khách hàng đăng ký mới sử dụng dịch vụ là 73.260 khách hàng, số lượng giao dịch qua kênh Vietinbank Ipay là gần 3 triệu giao dịch, đạt 114% kế hoạch và tăng gấp đôi so với năm 2013, với tổng doanh số là 23.307 tỷ đồng.

Vietinbank hiện đang cung cấp dịch vụ thanh toán hóa đơn trực tuyến giúp khách hàng thanh toán tiền điện, nước, internet, truyền hình cáp, cước điện thoại… Tuy nhiên, việc thanh toán hóa đơn chỉ thực hiện với một số đơn vị, trong khi các nhà cung cấp các dịch vụ này rất đa dạng, đòi hỏi Vietinbank phải mở rộng liên kết với nhiều nhà cung cấp hơn. Ví dụ, đối với thanh toán vé máy bay, Vietinbank chỉ hỗ trợ khách

hàng thanh toán cho nhà cung cấp dịch vụ là Vietnam Airline, trong khi hai nhà cung cấp lớn khác là Vietjet Air và Jetstar thì chưa thể thực hiện thanh toán. Hiện tại, Vietinbank cũng chỉ hỗ trợ khách hàng thanh toán trực tuyến đối với khách hàng di chuyển bằng máy bay, các hình thức khác như tàu lửa hoặc xe ô tô vẫn chưa được hỗ trợ.

Đồng phục nhân viên

Từ năm 2012, Vietinbank thực hiện đổi đồng phục trên toàn hệ thống, màu sắc tươi mới của những bộ đồng phục trẻ trung, lịch thiệp và nổi bật là một hình thức quảng bá thương hiệu hữu hiệu có sức thuyết phục nhất. Những bộ vest lịch lãm, những bộ áo dài truyền thống của các CBNV VietinBank là dấu hiệu để khách hàng, đối tác, công chúng nhận biết về VietinBank. Việc chú trọng vào đồng phục cũng rất cần thiết và quan trọng bởi đồng phục góp phần thể hiện tác phong chuyên nghiệp và góp phần tô thêm nét đẹp văn hóa doanh nghiệp tại nơi công sở. Điểm trung bình của biến này là 3,62 cho thấy khách hàng cũng đồng ý rằng đồng phục của nhân viên Vietinbank đẹp, gọn gàng và chuyên nghiệp.

Tuy nhiên, thực tế đồng phục của nhân viên thường được cấp theo đợt và may cho toàn hệ thống, các nhân viên mới thường không được cấp đồng phục ngay khi họ chính thức nhận việc mà phải đợi đến đợt may cho toàn hệ thống. Trong thời gian chờ đợi đồng phục, các nhân viên mới phải tự trang bị quần áo tương đồng với đồng phục của ngân hàng. Mỗi năm, Vietinbank thường tuyển khoảng từ 200 – 500 nhân viên mới trên toàn hệ thống, việc tự trang bị đồng phục tạo ra sự không đồng nhất trong màu sắc và kiểu cách may giữa các nhân viên trong cùng một phòng ban, cùng chi nhánh và cùng ngân hàng, gây ảnh hưởng đến hình ảnh thương hiệu và sự chuyên nghiệp của Vietinbank.

Giờ giao dịch

Khách hàng cũng đồng ý rằng giờ mở cửa của Vietinbank thuận tiện cho khách hàng. Trước tháng 04/2014 trở về trước, Vietinbank mở cửa giao dịch từ thứ Hai đến