CHƯƠNG 3

PHÂN TÍCH KẾT QUẢ KHẢO SÁT CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH LỰA CHỌN NGÂN HÀNG CỦA KHÁCH HÀNG CÁ NHÂN

Chương này trình bày kết quả nghiên cứu của luận văn, thông tin mẫu nghiên cứu và kiểm định t và ANOVA cho các biến định tính. Kết quả nghiên cứu của đề tài trong chương 3 bao gồm (1) Đặc điểm mẫu khảo sát; (2) Phân tích nhân tố EFA lần 1; (3) Kiểm định mô hình đo lường; (4) Phân tích nhân tố EFA lần 2; (5) Mức độ quan trọng của các yếu tố tác động, (6) Kiểm định T-test, ANOVA và Kruskal – Wallis; (7) Phân tích hồi quy. Phần mềm thống kê SPSS phiên bản 20 được sử dụng như là công cụ chính để thực hiện các phân tích.

3.1. Đặc điểm của mẫu khảo sát.

Có 330 bảng câu hỏi được tác giả phát ra và thu về được 290 bảng. Sau khi loại đi những bảng không đạt yêu cầu do học viên không điền đầy đủ thông tin, tác giả có 272 bảng trả lời có thể tiến hành nhập liệu. Trong 272 người trả lời hợp lệ này thì có 116 nam chiếm 43% và 156 nữ chiếm 57%. Đồng thời qua số liệu cũng cho thấy tỷ lệ người trả lời dưới 35 tuổi chiếm đa số 97%; cụ thể là có 88 người trả lời dưới 25 tuổi chiếm 32%; 176 người trả lời từ 25 đến 35 tuổi chiếm 65% và 8 người trả lời trên 35 tuổi chiếm 3%. Xét về thu nhập, có 66 người có thu nhập dưới 5 triệu chiếm 24%; 153 người có thu nhập từ 5 đến 10 triệu chiếm 56%; 43 người có thu nhập từ 10 đến 18 triệu chiếm 16% và 10 người có thu nhập trên 18 triệu chiếm 4%. Mẫu nghiên cứu cũng cho thấy người trả lời làm việc cho công ty cổ phần chiếm nhiều nhất 85 người (31%), kế đến là công ty tư nhân 50 người (18%); công ty 100% NN 47 người (17%); công ty TNHH 44 người (16%); doanh nghiệp

nhà nước 41 người (15%).

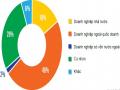

Đặc biệt mẫu này khảo sát các khách hàng đang giao dịch với ngân hàng tại Tp. HCM với 10 ngân hàng khác nhau. Trong đó, thương hiệu chiếm tỷ lệ cao nhất là Vietcombank (26%); tiếp theo là ACB (12%), Argribank (11%) và Vietinbank (10%) và ngân hàng có tỷ lệ thấp nhất là ANZ (0.36%), tiếp theo là HSBC và SCB với tỷ lệ là 2% (xem bảng 3.1)

Bảng 3.1: Đặc điểm của mẫu khảo sát

Nam | Nữ | Tổng | ||||

Đặc điểm | N = 116 | % | N = 156 | % | N = 272 | % |

Độ tuổi | ||||||

Đến 25 | 23 | 20% | 65 | 42% | 88 | 32% |

Trên 25 đến 35 | 86 | 74% | 90 | 58% | 176 | 65% |

Trên 35 | 7 | 6% | 1 | 1% | 8 | 3% |

Thu nhập hàng tháng | ||||||

(triệu đồng) | ||||||

Đến 5 | 18 | 16% | 48 | 31% | 66 | 24% |

Trên 5 đến 10 | 65 | 56% | 88 | 56% | 153 | 56% |

Trên 10 đến 18 | 28 | 24% | 15 | 10% | 43 | 16% |

Trên 18 | 5 | 4% | 5 | 3% | 10 | 4% |

Loại hình công ty | ||||||

Doanh nghiệp nhà nước | 20 | 17% | 21 | 13% | 41 | 15% |

Công ty cổ phần | 39 | 34% | 46 | 29% | 85 | 31% |

Công ty TNHH | 14 | 12% | 30 | 19% | 44 | 16% |

Công ty tư nhân | 24 | 21% | 26 | 17% | 50 | 18% |

Công ty 100% NN | 18 | 16% | 29 | 19% | 47 | 17% |

Công ty liên doanh | 1 | 1% | 4 | 3% | 5 | 2% |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng -

Mô Hình Nghiên Cứu Các Yếu Tố Chính Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Mô Hình Nghiên Cứu Các Yếu Tố Chính Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân -

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu -

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2)

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2) -

Sự Khác Biệt Trong Các Nhân Tố Lựa Chọn Đối Với Nhóm Tuổi

Sự Khác Biệt Trong Các Nhân Tố Lựa Chọn Đối Với Nhóm Tuổi -

Một Số Kiến Nghị Rút Ra Từ Kết Quả Nghiên Cứu

Một Số Kiến Nghị Rút Ra Từ Kết Quả Nghiên Cứu

Xem toàn bộ 123 trang tài liệu này.

Ngân hàng giao dịch thường xuyên nhất

32 | 28% | 38 | 24% | 70 | 26% | |

Agribank | 14 | 12% | 15 | 10% | 29 | 11% |

Vietinbank | 10 | 9% | 17 | 11% | 27 | 10% |

BIDV | 8 | 7% | 14 | 9% | 22 | 8% |

ACB | 13 | 11% | 20 | 13% | 33 | 12% |

Sacombank | 8 | 7% | 10 | 6% | 18 | 7% |

SCB | 1 | 1% | 4 | 3% | 5 | 2% |

Techcombank | 8 | 7% | 6 | 4% | 14 | 5% |

ANZ | 0 | 0% | 1 | 1% | 1 | 0% |

HSBC | 2 | 2% | 4 | 3% | 6 | 2% |

Ngân hàng khác | 20 | 17% | 27 | 17% | 47 | 17% |

3.2. Kết quả phân tích nhân tố khám phá (EFA) lần 1 – Đánh giá sơ bộ thang

đo

Phân tích nhân tố khám phá (EFA) là tên chung của một nhóm thủ tục được sử dụng phổ biến để đánh giá thang đo hay rút gọn một tập biến. Trong nghiên cứu này, phân tích nhân tố được ứng dụng để tóm tắt các tập biến quan sát vào một số nhân tố nhất định đo lường các khía cạnh khác nhau của các khái niệm nghiên cứu. Khi phân tích nhân tố khám phá, các nhà nghiên cứu đều quan tâm đến một số tiêu chuẩn như sau:

Thứ nhất, hệ số KMO (Kaiser-Meyer-Olkin) là một chỉ số dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số của KMO lớn (giữa 0.50 và 1) là điều kiện đủ để phân tích nhân tố là thích hợp (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008, tập 2, trang 31). Kaiser (1974) trích trong Nguyễn Đình Thọ (2011, trang

397) đề nghị KMO ≥ 0.9 : rất tốt; KMO ≥ 0.8 : tốt; KMO ≥ 0.7 : được; KMO ≥ 0.6 : tạm được; KMO ≥ 0.5 : xấu; KMO < 0.5 : không thể chấp nhận được.

Thứ hai, hệ số tải là chỉ tiêu để đảm bảo mức ý nghĩa thiết thực của EFA, hệ số tải lớn hơn 0.30 được xem là đạt mức tối thiểu, hệ số tải lớn hơn 0.40 được xem là quan trọng, lớn hơn 0.50 được xem là có ý nghĩa thiết thực (Hair và cộng sự, 2010). Trong bài, tác giả chọn “Suppress absolute values less than” bằng 0.50 để đảm bảo ý nghĩa thiết thực của EFA.

Thứ ba, thang đo được chấp nhận khi tổng phương sai trích ≥ 50% và

Thứ tư, hệ số eigenvalue có giá trị lớn hơn 1 (Hair và cộng sự, 2010).

Thứ năm là khác biệt hệ số tải nhân tố của một biến quan sát giữa các nhân tố

≥ 0.3 để đảm bảo giá trị phân biệt giữa các nhân tố (Jabnoun và Al-Tamimi, 2003).

Tác giả sử dụng phương pháp trích yếu tố Principal Component Analysis với phép xoay Varimax và điểm dừng khi trích các yếu tố có eigenvalue lớn hơn 1 được sử dụng cho phân tích nhân tố với hai nhóm biến: nhóm 40 biến quan sát và nhóm 8 biến quan sát.

Sau 11 lần phân tích nhân tố thu nhỏ dữ liệu và đánh giá sơ bộ thang đo, tác giả đã loại bỏ các biến không đáp ứng năm tiêu chuẩn của EFA nhằm đảm bảo độ

tin cậy; kết quả phân tích nhân tố khám phá cho thấy 29 biến quan sát được nhóm thành 10 nhân tố. Trong bảng 3.2 cho thấy hệ số tải của các biến đều lớn hơn 0.50 nên các biến quan sát đều quan trọng và có ý nghĩa thiết thực đối với nhân tố.

Bảng 3.2: Kết quả EFA thang đo các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân (lần 1)

Các nhân tố | ||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

TC4 | .764 | .242 | ||||||||

TC2 | .757 | .324 | ||||||||

TC3 | .751 | .249 | ||||||||

AT4 | .620 | .310 | ||||||||

TC1 | .573 | .212 | .251 | .234 | .214 | |||||

KM2 | .880 | |||||||||

KM3 | .865 | |||||||||

KM1 | .259 | .704 | ||||||||

KM4 | .630 | .293 | ||||||||

TH5 | .872 | |||||||||

TH4 | .816 | .218 | ||||||||

TH6 | .785 | .213 | ||||||||

CG2 | .295 | .803 | ||||||||

CG1 | .800 | |||||||||

CG3 | .201 | .777 | ||||||||

AT1 | .830 | |||||||||

AT2 | .221 | .813 | ||||||||

AT3 | .213 | .235 | .205 | .731 | ||||||

TT2 | .892 | |||||||||

TT1 | .302 | .759 | ||||||||

TT3 | .242 | .210 | .580 | |||||||

AH2 | .898 | |||||||||

AH1 | .878 | |||||||||

TH3 | .872 | |||||||||

TH2 | .802 | |||||||||

TT6 | .769 | |||||||||

TT5 | .760 | |||||||||

DV6 | .773 | |||||||||

DV7 | .222 | .712 |

Với giả thuyết H0 đặt ra trong phân tích này là không có mối tương quan giữa các biến quan sát trong tổng thể với nhau. Kiểm định KMO và Bartlett’s trong phân tích nhân tố (xem Phụ lục 3) cho thấy giả thuyết này bị bác bỏ (vì Sig =.000), do vậy các biến quan sát trong tổng thể có mối tương quan với nhau, đồng thời hệ số KMO bằng 0.819 chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là phù hợp.

Tổng phương sai trích được bằng 71.308% cho biết 10 nhân tố vừa rút ra giải thích được 72.458% biến thiên của tập dữ liệu, còn lại 27.542% sự thay đổi của tập dữ liệu là do các nhân tố khác chưa xem xét trong đề tài; do vậy các thang đo rút ra chấp nhận được với giá trị eigenvalue thấp nhất = 1.002.

Tuy nhiên, một điều đáng lưu ý là nếu như các biến quan sát được trích vào các nhân tố 2 (Tiếp thị khuyến mãi), nhân tố 4 (Cảm giác an toàn), nhân tố 6 (Sự thuận tiện), nhân tố 7 (Ảnh hưởng người khác), nhân tố 10 (Dịch vụ cung ứng) không thay đổi so với thang đo lý thuyết trước khi EFA, thì đã có điều chỉnh các thang còn lại (Lợi ích tài chính, Sự thu hút và Dịch vụ ATM), cụ thể là:

- Biến AT4 của thang đo “Dịch vụ ATM” chuyển sang thang đo “Lợi ích tài chính”. Điều này cho thấy khách hàng xem “AT4 - ATM có thể giao dịch nội mạng & ngoại mạng không tốn phí” mang lại lợi ích tài chính cho khách hàng.

- Thang đo “Sự thu hút” bị tách ra làm hai nhân tố 3 và nhân tố 8. Điều này cho thấy thang đo “Sự thu hút” trong điều kiện tại Tp. HCM phải được bao gồm hai thang đo khác biệt, để tên các nhân tố phù hợp hơn với nội dung của các biến quan sát, tác giả đã đặt lại tên cho nhân tố 3 và nhân tố 8 tương ứng là “Thái độ của nhân viên” và “Hình ảnh của ngân hàng”

Bảng 3.3: Kết quả EFA quyết định lựa chọn ngân hàng của khách hàng

Các nhân tố | Biến quan sát | Các nhân tố | |||

1 | 2 | 1 | 2 | ||

QD4 | .816 | QD1 | .581 | ||

QD5 | .706 | QD6 | .812 | ||

QD3 | .678 | QD2 | .796 | ||

QD8 | .623 | QD7 | .643 |

Tương tự, kết quả EFA thang đo quyết định tiêu lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM được thể hiện trong bảng 3.3 cho thấy chỉ số KMO = 0.7 và Sig. = 0.000, chứng tỏ dữ liệu phân tích phù hợp với EFA. Tuy nhiên, thang đo “quyết định lựa chọn” bị chia thành hai nhân tố với phương sai trích = 51.875% và eigenvalue thấp nhất = 1.721. Tác giả sẽ đánh giá lại các thang đo bằng kiểm định Cronbach alpha trước khi đưa ra hiệu chỉnh cuối cùng cho mô hình nghiên cứu và giả thuyết nghiên cứu đề xuất ở chương 1.

3.3. Kết quả của kiểm định thang đo

Sau khi chạy phân tích nhân tố để đánh giá sơ bộ thang đo và rút ra được 10 nhân tố tác động đến quyết định lựa chọn ngân hàng và 2 nhân tố quyết định lựa chọn, trong mục này các thang đo sẽ được kiểm định độ tin cậy bằng công cụ Cronbach’s Alpha. Công cụ này tiếp tục giúp loại đi những biến quan sát, những thang đo không đạt.

Nhiều nhà nghiên cứu đồng ý rằng khi Cronbach’s alpha từ 0.8 trở lên đến gần 1 thì thang đo lường là tốt, từ 0.7 đến gần 0.8 là sử dụng được (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008, trang 25). Cũng có nhà nghiên cứu đề nghị rằng Cronbach’s Alpha từ 0,6 trở lên là có thể sử dụng được trong trường hợp khái niệm đang nghiên cứu là mới hoặc mới đối với người trả lời trong bối cảnh đang nghiên cứu (Nunally, 1978; Peterson, 1994; Slater, 1995).

Trong đề tài này, tác giả tham khảo các biến quan sát và các nhân tố từ các nghiên cứu trước đây. Từ đó, tác giả đã điều chỉnh các biến quan sát thông qua nghiên cứu định tính nhằm khám phá, hiệu chỉnh và bổ sung các biến quan sát vào các thang đo cho phù hợp với thị trường Việt Nam là việc làm tương đối mới, do đó với kết quả Cronbach’s Alpha lớn hơn 0,6 là có thể chấp nhận được với điều kiện các biến có hệ số tương quan biến tổng phải lớn hơn 0.3 (Phụ lục 4).

Bảng 3.4 - Kết quả kiểm định độ tin cậy của các thang đo cho thấy tất cả các thang đo đều đạt độ tin cậy cho phép, trừ thang đo của nhân tố 9 và nhân tố 10 có Cronbach Alpha < 0.6 nên thang đo này không đạt độ tin cậy cho phép, bị loại ra. Do tác giả đã bỏ nhân tố 9 và nhân tố 10 cùng với các biến quan sát TT5, TT6, DV6

và DV7 nên tác giả phải sử dụng phân tích nhân tố EFA lần 2 để kiểm tra các thang đo đạt độ tin cậy trên có tách thành những nhân tố mới hay bị loại bỏ ra hay không. Điều này sẽ đánh giá chính xác hơn thang đo, đồng thời loại bỏ bớt các biến đo lường không đạt yêu cầu, mục đích làm cho các thang đo đảm bảo tính đồng nhất.

Bảng 3.4: Kết quả của kiểm định độ tin cậy của thang đo

Tương quan

Cronbach

Biến quan sát/ Nhân tố

biến tổng

Alpha nếu loại

TC1 | 0.585 | 0.808 |

TC2 | 0.694 | 0.78 |

TC3 | 0.696 | 0.778 |

TC4 | 0.629 | 0.799 |

AT4 | 0.56 | 0.816 |

Cronbach Alpha = 0.830 | ||

Nhân tố 2 – Tiếp thị khuyến mãi KM1 | 0.581 | 0.788 |

KM2 | 0.768 | 0.699 |

KM3 | 0.74 | 0.71 |

KM4 | 0.46 | 0.844 |

Cronbach Alpha = 0.813 | ||

Nhân tố 3 – Thái độ của nhân viên TH4 | 0.682 | 0.796 |

TH5 | 0.785 | 0.695 |

TH6 | 0.644 | 0.832 |

Cronbach Alpha = 0.839 | ||

Nhân tố 4 - Cảm giác an toàn CG1 | 0.731 | 0.756 |

CG2 | 0.702 | 0.785 |

CG3 | 0.691 | 0.793 |

Cronbach Alpha = 0.841 | ||

Nhân tố 5 – Dịch vụ ATM AT1 | 0.68 | 0.771 |

AT2 | 0.746 | 0.704 |

AT3 | 0.638 | 0.81 |

Cronbach Alpha = 0.829 |

biến Nhân tố 1 – Lợi ích tài chính

0.56 | 0.6 | |

TT2 | 0.713 | 0.4 |

TT3 | 0.368 | 0.82 |

Cronbach Alpha = 0.717 | ||

Nhân tố 7 - Ảnh hưởng người khác AH1 | 0.652 | . |

AH2 | 0.652 | . |

Cronbach Alpha = 0.785 | ||

Nhân tố 8 – Hình ảnh ngân hàng TH2 | 0.531 | . |

TH3 | 0.531 | . |

Cronbach Alpha = 0.693 | ||

Nhân tố 9 TT5 | 0.4 | . |

TT6 | 0.4 | . |

Cronbach Alpha = 0.571 | ||

Nhân tố 10 – Dịch vụ cung ứng DV6 | 0.316 | . |

DV7 | 0.316 | . |

Cronbach Alpha = 0.478 | ||

Nhân tố “quyết định lựa chọn” 1 QD8 | 0.396 | 0.696 |

QD1 | 0.382 | 0.701 |

QD3 | 0.46 | 0.671 |

QD4 | 0.628 | 0.604 |

QD5 | 0.508 | 0.65 |

Cronbach Alpha = 0.714 | ||

Nhân tố “quyết định lựa chọn” 2 QD2 | 0.479 | 0.463 |

QD6 | 0.484 | 0.446 |

QD7 | 0.345 | 0.637 |

Cronbach Alpha = 0.622 |

3.4. Kết quả phân tích nhân tố khám phá (EFA) lần 2

Kết quả phân tích nhân tố khám phá trong bảng 3.5 cho thấy có 25 biến quan sát được nhóm thành 8 nhân tố, đồng thời hệ số tải đều lớn hơn 0.50 nên các biến quan sát đều quan trọng trong nhân tố, chúng có ý nghĩa thiết thực.