ngân hàng tại nhà. | ||

(2) Sự thuận tiện | Vị trí ATM thuận tiện; có sẵn chỗ đậu xe gần đó; vị trí chi nhánh thuận tiện; diện tích của không gian đậu xe; mở cửa vào giờ trưa; số lượng chi nhánh; ngân hàng mở cửa vào thứ sáu. | |

(3) Lợi ích tài chính | Thẻ tín dụng không tốn phí hàng năm; phí dịch vụ thấp; lãi suất cho vay thấp; lãi suất tiết kiệm cao; dễ dàng nhận được các khoản cho vay | |

(4) Sự tương tác giữa nhân viên/khách hàng | Nhân viên thân thiện; tiếp tân tại ngân hàng. | |

Zineldin (1996) | (1) Chất lượng dịch vụ | Sự đa dạng của dịch vụ cung ứng; thông tin về dịch vụ; an toàn vốn và bảo mật; tốc độ cung ứng dịch vụ; sự chính xác trong giao dịch; hiệu quả trong việc hiệu chỉnh lỗi. |

(2) Có sẵn các khoản vay và giá cạnh tranh | Lãi suất các khoản vay; lãi suất tiết kiệm; phí dịch vụ; sự linh hoạt trong thương lượng cho vay; có sẵn các khoản cho vay. | |

(3) Hệ thống phân phối | Vị trí thuận tiện; thời gian mở cửa; giao tiếp điện thoại; nhân viên thân thiện. | |

(4) Quảng cáo | Quảng cáo. | |

(5) Danh tiếng và truyền miệng | Danh tiếng; lần đầu với sản phẩm mới; được đề nghị bởi người khác. | |

Safakli (2007) | (1) Chất lượng dịch vụ và hiệu quả | Quyết định một cách nhanh chóng; cung cấp các sản phẩm/ý tưởng mới; dịch vụ nhanh và hiệu quả; nhân viên ngân hàng thân thiện; sự bảo mật thông tin; chất lượng và sự đa dạng sản phẩm dịch vụ. |

(2) Hình ảnh ngân hàng | Sự giới thiệu của bạn bè; sự giới thiệu của người thân; tiếp tân tại ngân hàng; hình dáng bên ngoài của ngân hàng; không khí làm việc vui vẻ. |

Có thể bạn quan tâm!

-

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 1

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 1 -

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 2

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 2 -

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng -

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu -

Kết Quả Phân Tích Nhân Tố Khám Phá (Efa) Lần 1 – Đánh Giá Sơ Bộ Thang

Kết Quả Phân Tích Nhân Tố Khám Phá (Efa) Lần 1 – Đánh Giá Sơ Bộ Thang -

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2)

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2)

Xem toàn bộ 123 trang tài liệu này.

(3) Vị trí thuận tiện | Vị trí ATM thuận tiện; có sẵn ATM tại một vài vị trí; vị trí thuận tiện của ngân hàng và các chi nhánh chính của nó; số lượng chi nhánh. | |

(4) Bãi đậu xe | Diện tích của không gian đậu xe; có sẵn chỗ đậu xe gần đó. | |

(5) Nhân tố tài chính | Sức mạnh tài chính của ngân hàng; lãi suất cho vay thấp. | |

(6) Quan điểm bị tác động | Quảng cáo hiệu quả; lựa chọn ngân hàng nước ngoài hay địa phương phụ thuộc chủ yếu vào quan điểm thiên vị. | |

Mokhlis (2009) | (1) Bị ảnh hưởng bởi người khác | Sự giới thiệu của bạn bè; sự giới thiệu của người thân; ảnh hưởng của giáo viên; ảnh hưởng của cha/mẹ; tiếp tân tại ngân hàng. |

(2) Sự thu hút | Sự thu hút của tòa nhà ngân hàng; nội thất bên trong của tòa nhà; ngoại hình và trang phục của nhân viên; nhân viên thân thiện; không khí làm việc vui vẻ. | |

(3) Dịch vụ cung ứng | Bảng kê của ngân hàng; đề nghị dịch vụ phù hợp; sự chuyên nghiệp của nhân viên ngân hàng; cung cấp dịch vụ nhanh và hiệu quả. | |

(4) Dịch vụ ATM | Có sẵn ATM tại một vài vị trí; có sẵn dịch vụ ATM 24h; vị trí ATM thuận tiện. | |

(5) Vị trí chi nhánh | Vị trí chi nhánh thuận tiện; có vài chi nhánh; vị trí chi nhánh chính thuận tiện. | |

(6) Vị trí thuận tiện | Gần nhà; gần trường học. | |

(7) Cảm giác an toàn | Sự bảo mật; sự ổn định tài chính của ngân hàng. | |

(8) Tiếp thị khuyến mãi | Quà tặng cho khách hàng; chiến dịch quảng bá. | |

(9) Lợi ích tài chính | Phí dịch vụ thấp; lãi suất cho vay thấp |

1.3. Mô hình nghiên cứu các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân

1.3.1. Đặc điểm ngành ngân hàng

Ngân hàng thường được coi là hệ tuần hoàn vốn của nền kinh tế từng quốc gia và toàn cầu. Đặc biệt trong nền kinh tế hiện nay, Ngân hàng là một bộ phận không thể thiếu được với hoạt động chủ yếu là tiền tệ, tín dụng và thanh toán, trong đó thanh toán giữ vai trò đặc biệt quan trọng. Mặc dù không trực tiếp tạo ra của cải vật chất cho nền kinh tế, song với đặc điểm hoạt động riêng có của mình ngành Ngân hàng giữ một vai trò quan trọng trong việc thúc đẩy sự phát triển của nền kinh tế.

Hiện tại, Việt Nam cũng như các quốc gia Châu Á khác, đang trong giai đoạn tăng trưởng chậm. Ngoại trừ ngành sản xuất và nông nghiệp, các ngành khác đang bị ảnh hưởng tiêu cực bởi tốc độ tăng trưởng chậm và ngành ngân hang không phải là một ngoại lệ. Với tăng trưởng tín dụng thấp và tỉ lệ nợ xấu cao, rõ ràng các ngân hang Việt Nam đang phải gổng mình hoạt động trong một môi trường đầy khó khan thách thức.

Tuy nhiên bức tranh ngành ngân hàng không hoàn toàn u ám và rất nhiều tín hiệu khả quan đã xuất hiện phía trước. Ngành ngân hàng đang liên tục nhận được sự quan tâm mang tính chiến lược từ các ngân hàng lớn trong khu vực và trên thế giới để thâm nhập vào thị trường Việt Nam và viễn cảnh kinh tế được nhìn nhận tích cực hơn so với một năm trước.

a. Về nhà cung cấp dịch vụ ngân hàng

Trong những năm qua, thị trường tài chính ngày càng trở nên sôi động hơn do sự tham gia của nhiều loại hình Ngân hàng và các tổ chức tài chính phi Ngân hàng. Hiện nay số lượng Ngân hàng được phép hoạt động ngày càng tăng cùng với sự ra đời và phát triển mạnh mẽ của nhiều tổ chức phi Ngân hàng, trong khi đó nguồn vốn nhàn rỗi trong dân cư và các tổ chức kinh tế là có hạn . Vì vậy, mức độ cạnh tranh ngành này khá khốc liệt, ảnh hưởng rất lớn đến lợi nhuận của ngân hàng nhất là trong bối cảnh nên kinh tế còn nhiều khó khăn như hiện nay.

Bảng 1.2: Số lượng ngân hàng qua các năm

1991 | 1993 | 1995 | 1997 | 2001 | 2005 | 2007 | 2009 | 2012 | 2013 | |

NH TMQD | 4 | 4 | 4 | 5 | 5 | 5 | 5 | 3 | 5 | 6 |

NH TMCP | 4 | 41 | 48 | 51 | 39 | 37 | 35 | 40 | 34 | 35 |

NH LD | 1 | 3 | 4 | 4 | 4 | 4 | 5 | 5 | 4 | 4 |

NH NN | 5 | 5 | 5 |

(Nguồn: www.sbv.gov.vn,)

b. Về sản phẩm dịch vụ ngân hàng

Các sản phẩm dịch vụ chủ yếu của ngân hàng dành cho khách hàng cá nhân bao gồm:

+ Huy động vốn từ khách hàng cá nhân.

+ Dịch vụ cho vay tiêu dùng, cho vay cá nhân (cho vay du học, cho vay mua ôtô, cho vay mua nhà trả góp, tài trợ dự án chuyên biệt…), cho vay cầm cố, thế chấp.

+ Dịch vụ thanh toán.

+ Dịch vụ ngân hàng điện tử như internet banking, homebanking, phonebanking, mobile banking, call center.

+ Dịch vụ thẻ như thẻ nội địa (do các ngân hàng trong nước phát hành) và thẻ quốc tế (thẻ Visa, thẻ MasterCard, thẻ American Express,…).

Trong xu hướng phát triển ngân hàng tại các nền kinh tế phát triển hiện nay, ngân hàng được coi như một siêu thị dịch vụ, một bách hóa tài chính với hàng trăm, thậm chí hàng ngàn dịch vụ khác nhau tùy theo cách phân loại và tùy theo trình độ phát triển của ngân hàng. Lĩnh vực ngân hàng tại Việt Nam đã phát triển nhanh chóng về số lượng các ngân hàng và mở rộng mạng lưới trong những năm vừa qua. Đồng thời, bản thân của mỗi ngân hàng cũng có những chiến lược đa dạng hóa dịch vụ ngân hàng cho riêng mình. Chẳng hạn như tạo ra nhiều chương trình dịch vụ tiền gửi, dịch vụ cho vay với những hình thức khuyến mãi mới khác nhau, phát triển các dịch vụ tư vấn tài chính, dịch vụ ngân quỹ, dịch vụ ngân hàng tại nhà, dịch vụ ngân hàng hiện đại ứng dụng công nghệ cao ngày càng được ứng dụng rộng rãi trong cuộc sống… những dịch vụ này trước đây không hề được các

ngân hàng quan tâm phát triển.

Khi giữa các ngân hàng không còn phân biệt về sự đa dạng loại hình dịch vụ thì chất lượng dịch vụ là yếu tố sống còn của mọi ngân hàng. Vì vậy, ngay từ đầu các ngân hàng phải có kế hoạch và chiến lược không ngừng củng cố và hoàn thiện các hoạt động dịch vụ trên cơ sở cung ứng cho khách hàng các sản phẩm tiện ích nhanh chóng, thuận tiện, chi phí hợp lý.

Nói đến chất lượng dịch vụ ngân hàng là chúng ta đề cập đến tính tiện ích của nó. Song song với quá trình phát triển chất lượng dịch vụ ngân hàng theo quy mô, chất lượng dịch vụ ngân hàng không ngừng tăng lên, giúp cho khách hàng ngày càng hài lòng hơn với các tiện ích của chất lượng dịch vụ ngân hàng. Cũng nhờ vào những tiện ích này, mà các ngân hàng có thể sử dụng như là một vũ khí để tạo sự khác biệt của dịch vụ cho ngân hàng mình đủ khả năng cạnh tranh với ngân hàng khác, gia tăng lợi nhuận.

c. Về khách hàng của ngân hàng

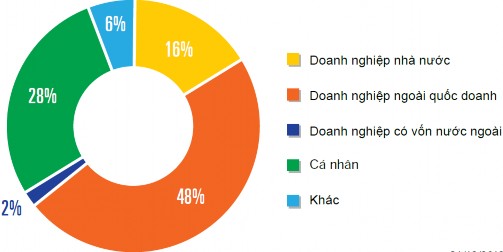

Hình 1.2 cho thấy đối tượng khách hàng của ngân hàng tại Tp HCM chủ yếu là các doanh nghiệp, các cá nhân, trong đó: doanh nghiệp ngoài quốc doanh chiếm gần 50% tổng dư nợ cho vay khách hàng của 33 ngân hàng; khách hàng cá nhân chiếm gần 30% dư nợ cho vay và các doanh nghiệp quốc doanh chiếm 16%.

Hình 1.2: Cơ cấu khách hàng cho vay của ngành ngân hàng 31/12/2012

(Nguồn: KPMG, 2013)

Trước tình hình kinh tế tăng trưởng chậm, các doanh nghiệp còn nhiều khó khăn; trong khi nguồn vốn nhàn rỗi và mức độ tiêu dung tiềm năng trong dân tại Tp HCM còn rất lớn nên phân khúc khách hàng cá nhân rất được các ngân hàng quan tâm. Luận văn tập trung nghiên cứu đối tượng khách hành này, nhằm tìm ra các nhân tố ảnh hưởng đến quyết định lựa chọn ngân hàng của khách hàng cá nhân, từ đó cung cấp cho các nhà quản lý ngân hàng các khuyến nghị nhằm giữ chân các khách hàng cũ; đồng thời thu hút thêm các khách hành mới.

1.3.2. Đề xuất mô hình nghiên cứu các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân

Dựa vào cơ sở lý thuyết và các nghiên cứu trước đây về các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng, tác giả đề xuất mô hình nghiên cứu các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM và các giả thuyết như sau:

H1

Các đặc điểm cá nhân của khách hàng

H2

H9

H3 H4 H5

H6

Cảm giác an toàn

H7

H8

Ảnh hưởng của người khác

Sự thu hút

Dịch vụ cung ứng

Dịch vụ ATM

Sự thuận tiện

Tiếp thị khuyến mãi

Lợi ích tài chính

Quyết định lựa chọn ngân hàng

Hình 1.3: Mô hình lý thuyết các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM

Trong đó:

- Ảnh hưởng của người khác bao gồm sự giới thiệu của người thân; sự giới thiệu của bạn bè.

- Sự thu hút thể hiện ở chỗ: danh tiếng và hình ảnh của ngân hàng; hình dáng bên ngoài của tòa nhà; trang trí nội thất bên trong của tòa nhà; ngoại hình và trang phục của nhân viên; môi trường làm việc vui vẽ; sự thân thiện của nhân viên ngân hàng; nhân viên thể hiện sự tôn trọng và quan tâm đến khách hàng; sự sẵn lòng giúp đỡ của nhân viên khi khách hàng yêu cầu.

- Dịch vụ cung ứng bao gồm sự đa dạng các sản phẩm dịch vụ của ngân hàng; nhân viên đề suất các sản phẩm phù hợp với nhu cầu khách hàng; nhân viên giải thích đầy đủ về sản phẩm và dịch vụ; kiến thức và kỹ năng của nhân viên; cung cấp dich vụ nhanh và hiệu quả; được thông báo dịch vụ hoặc sản phẩm mới; dễ dàng tiếp xúc với quản lý ngân hàng; có sẵn dịch vụ Internet Banking hoặc Phone Banking.

- Dịch vụ ATM bao gồm số lượng máy ATM; vị trí đặt máy ATM thuận tiện; dịch vụ ATM 24h.

- Sự thuận tiện thể hiện qua các yếu tố: vị trí điểm giao dịch gần nhà, nơi làm việc; số lượng điểm giao dịch; có bãi đậu xe thuận tiện, miễn phí; có thời gian làm việc dài hơn (>8h/ngày).

- Cảm giác an toàn bao gồm sự an toàn vốn; sự bảo mật thông tin của ngân hàng; sự ổn định tài chính của ngân hàng.

- Tiếp thị khuyến mãi thể hiện qua các yếu tố: quà tặng cho khách hàng khi tham gia giao dịch; rút thăm trúng thưởng khi khách hàng tham gia giao dịch; giá trị giải thưởng; quảng cáo ấn tượng và thú vị.

- Lợi ích tài chính được thể hiện qua phí dịch vụ thấp; lãi suất tiết kiệm cao; lãi suất cho vay thấp;

- Các đặc điểm cá nhân của khách hàng bao gồm: giới tính; độ tuổi; thu nhập; loại hình công ty làm việc.

Các giả thuyết nghiên cứu:

- H1: Ảnh hưởng của người khác tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H2: Sự thu hút tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H3: Dịch vụ cung ứng tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H4: Dịch vụ ATM tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H5: Sự thuận tiện tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H6: Cảm giác an toàn tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H7: Tiếp thị khuyến mãi tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H8: Lợi ích tài chính tác động tích cực đến quyết định lựa chọn ngân hàng của khách hàng cá nhân.

- H9: Có sự khác biệt về các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân theo các đặc điểm cá nhân của khách hàng.