Dò tìm sự vi phạm các giả định cần thiết trong mô hình hồi quy tuyến tính Thứ nhất, giả định đầu tiên là giả định về liên hệ tuyến tính. Phương pháp được sử dụng là kiểm tra trên đồ thị phân tán Scatterplot với giá trị phần dư chuẩn

hóa được đặt trên trục tung và giá trị dự đoán chuẩn hoá được đặt trên trục hoành.

Hình 3.2: Đồ thị phân tán Scatterplot

Nhìn vào đồ thị ta thấy phần dư không thay đổi theo một trật tự nào đối với giá trị dự đoán, do đó giả thiết về liên hệ tuyến tính không bị vi phạm.

Thứ hai, giả định tiếp theo cần xem xét là phương sai của phần dư không đổi. Hình 3.1 trên cũng cho thấy các phần dư phân tán ngẫu nhiên quanh trục 0 (tức quanh giá trị trung bình của phần dư) trong một phạm vi không đổi, điều này cho thấy phương sai của phần dư không thay đổi.

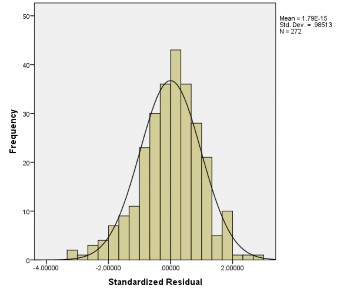

Thứ ba, để dò tìm sự vi phạm về giả định phân phối chuẩn của phần dư ta dùng hai công cụ vẽ là biểu đồ Histogram (hình 3.3). Nhìn vào đồ thị Histogram ta thấy một đường cong phân phối chuẩn được đặt chồng lên biểu đồ tần số, phần dư có phân phối xấp xỉ chuẩn với giá trị trung bình gần bằng 0 và độ lệch chuẩn gần bằng 1 (=0.985).

Hình 3.3: Biểu đồ Histogram

Thứ tư, giả định tiếp theo cần là về tính độc lập của phần dư. Ta dùng đại lượng thống kê Durbin-Watson (phụ lục 7) để kiểm định. Với giá trị Durbin-Watson là 1.938 (gần bằng 2) ta có thể nói các phần dư không có tương quan chuỗi bậc 1 với nhau. Điều này có nghĩa là giả định về tính độc lập của phần dư được đảm bảo.

Cuối cùng, ta xem xét sự vi phạm đa cộng tuyến của mô hình. trong trường hợp các biến độc lập có hiện tượng đa cộng tuyến, tức là các biến độc lập tương quan chặt chẽ với nhau. Nó cung cấp cho mô hình những thông tin rất giống nhau, khó tách ảnh hưởng của từng biến riêng lẻ. Để tránh diễn giải sai lệch kết quả hồi qui so với thực tế cần phải đánh giá, đo lường hiện tượng đa cộng tuyến. Theo bảng 3.14, ta thấy độ chấp nhận của mô hình khá cao (đều lớn hơn 0.5) trong khi hệ số phóng đại phương sai khá thấp (đều dưới 2) do vậy mô hình hồi quy đề ra không có hiện tượng đa cộng tuyến. Như vậy mô hình hồi quy tuyến tính được xây dựng trong nghiên cứu không vi phạm các giả thiết cần thiết trong mô hình hồi quy tuyến tính.

CHƯƠNG 4

THẢO LUẬN KẾT QUẢ NGHIÊN CỨU VÀ CÁC KIẾN NGHỊ XUẤT PHÁT TỪ MÔ HÌNH NGHIÊN CỨU

Chương 3 đã phân tích chi tiết về các kết quả cũng như các gợi ý chính sách từ những kết quả khảo sát. Chương 4 trình bày thảo luận kết quả nghiên cứu và các kiến nghị xuất phát từ mô hình nghiên cứu thông qua các kết quả của các chương trước, đặc biệt là chương 3.

4.1. Thảo luận kết quả nghiên cứu

Từ mô hình hành vi tiêu dùng và các nghiên cứu trước đây có liên quan đến các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng, tác giả đã đề xuất mô hình tám nhân tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM là ảnh hưởng của người khác; sự thu hút; dịch vụ cung ứng; dịch vụ ATM; sự thuận tiện; cảm giác an toàn; tiếp thị khuyến mãi; lợi ích tài chính.

Kết quả nghiên cứu định tính khẳng định các nhân tố do tác giả đề xuất; đồng thời phát triển thang đo các nhân tố này gồm 40 biến quan sát và thang đo quyết định lựa chọn ngân hàng gồm 8 biến quan sát.

Kết quả phân tích nhân tố khám phá (EFA) và kiểm định thang đo Cronbach alpha loại bỏ nhân tố “dịch vụ cung ứng” do các biến quan sát không đảm bảo độ tin cậy; đồng thời nhân tố “sự thu hút” bị tách ra làm hai nhân tố “thái độ của nhân viên” và “hình ảnh của ngân hàng”.

Kết quả phân tích ảnh hưởng của các biến định tính (các biến đặc điểm khách hàng) lên các nhân tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân như sau:

+ Đối với biến giới tính: có sự khác biệt có ý nghĩa thống kê về sự đánh giá tầm quan trọng của các nhân tố “ảnh hưởng người khác”, “lợi ích tài chính”, “dịch vụ ATM” và “sự thuận tiện” giữa nam và nữ; cụ thể là người trả lời nữ chịu ảnh hưởng nhiều hơn người trả lời nam ở cả ba nhân tố này.

+ Đối với biến độ tuổi: chỉ có nhân tố “ảnh hưởng người khác” là tạo sự khác biệt có ý nghĩa trong việc đánh giá tầm quan trọng bởi các nhóm tuổi khác nhau.

+ Đối với biến thu nhập: chưa có sự khác biệt về cảm nhận của khách hàng

đối với tất cả các nhân tố giữa các nhóm thu nhập khác nhau.

+ Đối với loại hình công ty: có sự khác biệt có ý nghĩa thống kê về sự đánh giá tầm quan trọng của nhân tố “tiếp thị khuyến mãi” và “cảm giác an toàn” giữa 6 nhóm công ty khác nhau; cụ thể là người trả lời làm trong “doanh nghiệp nhà nước” đánh giá các nhân tố này cao hơn so với các loại hình công ty khác.

+ Đối với ngân hàng giao dịch thường xuyên nhất: không có sự khác biệt có ý nghĩa trong việc đánh giá mức độ quan trọng của các nhân tố giữa các nhóm ngân hàng khác nhau.

Tiếp đến là kết quả phân tích hồi quy bội nhằm lượng hóa mối liên hệ giữa biến “quyết định lựa chọn ngân hàng” và tám nhân tố ảnh hưởng đến nó cho thấy các nhân tố “lợi ích tài chính”, “dịch vụ ATM” và “sự thuận tiện” không phải là những yếu tố quyết định ảnh hưởng đến biến thiên của biến “quyết định lựa chọn ngân hàng”. Do vậy, chỉ còn năm nhân tố có ý nghĩa thống kê trong việc tác động đến biến “quyết định lựa chọn ngân hàng”

Như vậy theo kết quả nghiên cứu này, có năm nhân tố chính ảnh hưởng đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM là ảnh hưởng của người khác; hình ảnh ngân hàng; thái độ phục vụ; cảm giác an toàn; tiếp thị khuyến mãi. Trong đó:

+ Ảnh hưởng của người khác gồm các biến “sự giới thiệu của người thân” và “sự giới thiệu của bạn bè”

+ Hình ảnh ngân hàng được thể hiện qua các biến “hình dáng bên ngoài và trang trí nội thất bên trong của tòa nhà” và “ngoại hình và trang phục của nhân viên”

+ Thái độ phục vụ gồm các biến “sự thân thiện của nhân viên ngân hàng”; “nhân viên thể hiện sự tôn trọng và quan tâm đến khách hàng”, “sự sẵn lòng giúp đỡ của nhân viên khi khách hàng yêu cầu”

+ Cảm giác an toàn được thể hiện qua các biến “sự an toàn vốn”; “sự bảo mật thông tin của ngân hàng”; “sự ổn định tài chính của ngân hàng”

+ Tiếp thị khuyến mãi bao gồm các biến “quà tặng cho khách hàng khi tham gia giao dịch”; “rút thăm trúng thưởng khi khách hàng tham gia giao dịch”; “giá trị giải thưởng”; “quảng cáo ấn tượng và thú vị”

Tuy nhiên, như đã trình bày ở chương ba (mục 3.7) thì độ thích hợp của mô hình chỉ có 33.3% hay nói một cách khác mô hình này giải thích được chỉ 33.3% sự biến thiên của nhân tố “quyết định lựa chọn ngân hàng” và 66.7 % còn lại biến thiên của nhân tố “quyết định lựa chọn ngân hàng” được giải thích giải thích bởi các biến khác ngoài mô hình mà trong phạm vi nghiên cứu của đề tài này chưa xem xét đến. Điều này là do trong quá trình phân tích nhân tố khám phá (EFA), kiểm định thang đo Cronbach alpha và chạy hồi quy đa biến đã loại 26 biến quan sát không đủ độ tin cậy nên mô hình cuối cùng trong hồi quy chỉ có 14 biến quan sát.

Về cường độ ảnh hưởng (tầm quan trọng) của các nhân tố đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM, ở bình diện tổng thể, “tiếp thị khuyến mãi” có cường độ ảnh hưởng mạnh nhất (β = 0.226), thứ hai là “cảm giác an toàn” (β = 0.138), thứ ba là “thái độ nhân viên” (β = 0.095), thứ tư là “hình ảnh ngân hàng” (β = 0.073), cuối cùng là “ảnh hưởng của người khác” (β = 0.062).

4.2. Một số kiến nghị rút ra từ kết quả nghiên cứu

Hiện nay, các đối tượng cá nhân có nhu cầu giao dịch với ngân hàng ngày càng tăng và sự cạnh tranh về thị phần của các ngân hàng thương mại trong khu vực Tp. HCM cũng ngày càng trở rất gay gắt; từ đó khách hàng có cơ sở để kỳ vọng nhiều hơn cho các lợi ích tiêu dùng của mình, họ đòi hỏi chất lượng phục vụ cao hơn, chi phí giảm xuống đến mức độ vừa phải chấp nhận được. Bên cạnh đó, sự cạnh tranh gay gắt buộc các các ngân hàng thương mại phải có những chiêu thức kinh doanh lôi cuốn, hấp dẫn khách hàng, đồng thời phải luôn nỗ lực trong việc tạo sự an tâm, tin cậy nơi khách hàng, phải xây dựng tốt các yếu tố marketing từ cơ bản đến các công tác hỗ trợ khác nhằm tạo dựng nên hình ảnh tốt đẹp của doanh nghiệp trong tâm trí của khách hàng sao cho tạo dựng được niềm tin và lòng trung thành từ phía

khách hàng. Căn cứ trên kết quả nghiên cứu được của đề tài, tác giả xin nêu ra một số kiến nghị tập trung vào các vấn đề mà đối tượng khách hàng cá nhân quan tâm nhiều nhất đến quyết định lựa chọn ngân hàng như sau:

Một là, kết quả phân tích khẳng định tính đúng đắn của quan điểm mà nhiều nghiên cứu cho rằng: “có sự khác nhau về những cái mà nhà quản lý nghĩ có giá trị đối với khác hàng và những cái khách hàng nói rằng có giá trị với họ”. Vì thế, không thể đánh giá các yếu tố quyết định đến hành vi tiêu dùng của khách hàng bằng cảm tính mình, mà phải tiếp cận từ phía khách hàng để thấu hiểu nhu cầu, khả năng và động cơ tiêu dùng của họ.

Kết quả nghiên cứu cũng chứng minh cho mô hình hành vi tiêu dùng và giá trị cảm nhận của khách hàng, đó là giá trị mà khách hàng lựa chọn ngân hàng hướng đến không chỉ vì lợi ích vật chất được tạo ra từ các chương trình tiếp thị khuyến mãi, mà còn bao gồm cả những lợi ích tinh thần được mang lại từ cảm giác an toàn, hình ảnh của ngân hàng và thái độ phục vụ của nhân viên. Đồng thời, hành vi lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM không chỉ được quyết định bởi thái độ của chính bản thân họ, mà còn chịu sự chi phối bởi ý kiến của người thân, bạn bè. Vì thế, để thu hút khách hàng và nâng cao lòng trung thành của họ, các nhà quản lý ngân hàng không chỉ tăng cường chiến lược marketing tạo dựng hình ảnh ngân hàng trong tâm tưởng của khách hàng, mà còn phải tăng cường đầu tư đào tạo nhân viên, đặc biệt là thái độ phục vụ của nhân viên, đồng thời nâng cao hiệu quả của tác động từ người thân và bạn bè.

Hai là, về nguyên tắc, trong những năm tới để thu hút và gia tăng lòng trung thành của khách hàng, chiến lược đầu tư của các nhà quản lý ngân hàng vẫn phải tập trung nâng cao chất lượng nguồn nhân lực; tạo dựng hình ảnh và nâng cao hiệu quả của tác động từ người khác. Vì đây là những nhân tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM. Đương nhiên, chiến lược đầu tư nguồn nhân lực như thế nào cần phải căn cứ vào thực trạng các nhân tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM

Bảng 4.1: Bảng giá trị thực trạng của các nhân tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM

Mode | Mean | S.D | Mode | Mean | S.D | ||

AH2 | 3 | 3.10 | .924 | TH2 | 3 | 3.29 | .867 |

AH1 | 3 | 3.29 | 1.056 | TH3 | 3 | 3.37 | .809 |

AH | 3.19 | .900 | HA | 3.33 | .733 | ||

TH4 | 4 | 4.28 | .634 | AT1 | 4 | 4.21 | .765 |

TH5 | 5 | 4.41 | .613 | AT2 | 5 | 4.32 | .746 |

TH6 | 5 | 4.44 | .629 | AT3 | 5 | 4.39 | .721 |

TD | 4.38 | .544 | AT | 4.30 | .642 | ||

CG1 | 5 | 4.32 | .818 | TT1 | 4 | 3.94 | .833 |

CG2 | 5 | 4.42 | .704 | TT2 | 4 | 3.99 | .815 |

CG3 | 5 | 4.36 | .761 | TT3 | 4 | 3.69 | .811 |

CG | 5 | 4.37 | .664 | TT | 3.87 | .655 | |

KM1 | 4 | 3.56 | .751 | TC1 | 4 | 4.04 | .791 |

KM2 | 3 | 3.24 | .787 | TC2 | 5 | 4.26 | .769 |

KM3 | 3 | 3.24 | .827 | TC3 | 4 | 4.16 | .806 |

KM4 | 3 | 3.21 | .802 | TC4 | 4 | 3.92 | .972 |

KM | 3.31 | .634 | AT4 | 5 | 4.34 | .865 | |

TC | 4.14 | .651 |

Có thể bạn quan tâm!

-

Kết Quả Phân Tích Nhân Tố Khám Phá (Efa) Lần 1 – Đánh Giá Sơ Bộ Thang

Kết Quả Phân Tích Nhân Tố Khám Phá (Efa) Lần 1 – Đánh Giá Sơ Bộ Thang -

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2)

Kết Quả Efa Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân (Lần 2) -

Sự Khác Biệt Trong Các Nhân Tố Lựa Chọn Đối Với Nhóm Tuổi

Sự Khác Biệt Trong Các Nhân Tố Lựa Chọn Đối Với Nhóm Tuổi -

Anh/chị Có Thường Giao Dịch Với Ngân Hàng Không ? Ngân Hàng Anh/chị Giao Dịch Thường Xuyên Là Ngân Hàng Nào ? Vì Sao Anh Chị Lựa Chọn Ngân Hàng Đó ?

Anh/chị Có Thường Giao Dịch Với Ngân Hàng Không ? Ngân Hàng Anh/chị Giao Dịch Thường Xuyên Là Ngân Hàng Nào ? Vì Sao Anh Chị Lựa Chọn Ngân Hàng Đó ? -

Cuối Cùng (Sau Khi Các Thành Viên Của Nhóm Thảo Luận Đã Bày Tỏa Quan Điểm Của Mình Về Các Câu Hỏi Trên), Anh/chị Vui Lòng Cho Biết Các Yếu Tố Nào Tác

Cuối Cùng (Sau Khi Các Thành Viên Của Nhóm Thảo Luận Đã Bày Tỏa Quan Điểm Của Mình Về Các Câu Hỏi Trên), Anh/chị Vui Lòng Cho Biết Các Yếu Tố Nào Tác -

Kết Quả Kiểm Định Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Kết Quả Kiểm Định Thang Đo Các Yếu Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Xem toàn bộ 123 trang tài liệu này.

Trong đó: Mod là giá trị nhận được sự lựa chọn nhiều nhất

Kết quả đánh giá giá trị thực trạng các nhân tố và các biến đo lường các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM thông qua số liệu thống kê mô tả từ những khách hàng được khảo sát (bảng 4.1) cho thấy:

+ Tiếp thị khuyến mãi (KM) là nhân tố có cường độ tác động mạnh nhất đến quyết định lựa chọn ngân hàng của khách hàng (β = 0.226). Tuy nhiên, thực trạng yếu này được khách hàng đánh giá trên giá trị trung bình của thang đo nhưng không nhiều (r = 3.31 so với 3). Trong đó, giá trị được khách hàng lựa chọn nhiều nhất là của ba biến KM2 (rút thăm trúng thưởng khi khách hàng tham gia giao dịch), KM3 (giá trị giải thưởng) và KM4 (quảng cáo ấn tượng và thú vị) là 3. Chứng tỏ, phần lớn khách hàng đánh giá ba biến KM2, KM3 và KM4 chỉ ở mức trung bình

+ Cảm giác an toàn là nhân tố có cường độ tác động mạnh thứ hai đến quyết định lựa chọn ngân hàng của khách hàng (β = 0.138). Thực trạng yếu tố này cũng được khách hàng đánh giá trên giá trị trung bình của thang đo rất nhiều (r = 4.37 so với 3) và giá trị được khách hàng lựa chọn nhiều nhất của tất cả các biến quan sát CG1, CG2 và CG3 trong thang đo này là 5. Điều này chứng rỏ, phần lớn khách hàng rất quan tâm đến các yếu tố tạo cảm giác an toàn.

+ Thái độ nhân viên là nhân tố có cường độ tác động đến quyết định lựa chọn ngân hàng của khách hàng không lớn (β = 0.095). Tuy nhiên, thực trạng yếu này được khách hàng đánh giá trên giá trị trung bình của thang đo rất nhiều (r = 4.38 so với 3). Trong đó, giá trị được khách hàng lựa chọn nhiều nhất và thấp nhất là 4. Điều này chứng rỏ, phần lớn khách hàng rất quan tâm đến thái độ phục vụ của nhân viên ngân hàng.

+ Hình ảnh ngân hàng cũng là nhân tố có cường độ tác động đến quyết định lựa chọn ngân hàng của khách hàng không lớn (β = 0.073) và thực trạng, khách hàng cũng đánh giá không cao thang đo này (r = 3.33). Điều này chứng rỏ, phần lớn khách hàng rất ít quan tâm nhiều đến hình ảnh ngân hàng ngân hàng (mod = 3)

+ Ảnh hưởng của người khác là nhân tố có cường độ tác động ít nhất đến quyết định lựa chọn ngân hàng của khách hàng (β = 0.062) và thực trạng, khách hàng đánh giá rất thấp thang đo này (r = 3.19). Điều này chứng rỏ, phần lớn khách hàng không quan tâm nhiều đến hình ảnh ngân hàng ngân hàng (mod = 3)

Vì thế, kết nối giữa cường độ tác động của các nhân tố đến quyết định lựa chọn ngân hàng (bảng 3.14, mục 3.7 chương 3) và kết quả đánh giá giá trị thực trạng của các nhân tố này (bảng 4.1), tác giả cho rằng, hiện tại các ngân hàng cần phải tập trung ưu tiên nguồn nhân lực nâng cao hiệu quả tác động từ phía “cảm giác an toàn” và “thái độ của nhân viên”; trong đó trọng tâm là hiệu quả tác động từ việc bảo mật thông tin của ngân hàng thông qua đầu tư cơ sở hạ tầng công nghệ thông tin; nâng cao sự ổn định tài chính của ngân hàng thông qua các biện pháp quảng bá như việc bầu chọn các thành viên có chuyên môn và có đạo đức kinh doanh vào hội