DANH MỤC HÌNH

Trang Hình 1.1: Mô hình nghiên cứu hành vi của người tiêu dùng 7

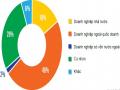

Hình 1.2: Cơ cấu khách hàng cho vay của ngành ngân hàng 31/12/2012 20

Hình 1.3: Mô hình lý thuyết các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM 21

Hình 2.1: Qui trình nghiên cứu 24

Hình 3.1: Mô hình hiệu chỉnh các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM 41

Hình 3.2: Đồ thị phân tán Scatterplot 56

Hình 3.3: Biểu đồ Histogram 57

Có thể bạn quan tâm!

-

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 1

Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh - 1 -

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Việc Lựa Chọn Ngân Hàng -

Mô Hình Nghiên Cứu Các Yếu Tố Chính Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Mô Hình Nghiên Cứu Các Yếu Tố Chính Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân -

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu

Mẫu Nghiên Cứu Và Phương Pháp Thu Thập Dữ Liệu

Xem toàn bộ 123 trang tài liệu này.

PHẦN MỞ ĐẦU

![]()

Lý do chọn đề tài

Theo NHNN Việt Nam (2013) hệ thống các TCTD hoạt động tại Việt Nam gồm có 5 ngân hàng thương mại nhà nước, 34 NHTM cổ phần, 5 ngân hàng liên doanh, 50 chi nhánh ngân hàng nước ngoài, 5 ngân hàng 100% vốn nước ngoài, 4 văn phòng đại diện của các ngân hàng nước ngoài, 17 công ty tài chính, 12 công ty cho thuê tài chính, 915 các tổ chức tín dụng hợp tác. Với số lượng các TCTD như vậy, cộng với việc gia nhập WTO của Việt Nam đã tạo ra sự cạnh tranh khốc liệt trong ngành dịch vụ tài chính nói chung và ngân hàng nói riêng. Sức ép cạnh tranh đã buộc các ngân hàng phải hoàn toàn nắm rõ các nhu cầu khách hàng của mình, đồng thời phải xác định các phân khúc thị trường mới nhằm giữ duy trì các khách hàng cũ và mở rộng thêm cơ sở khách hàng mới. Để đạt được các mục tiêu đó, các NHTM phải khảo sát thực tế để nắm bắt được các yếu tố lựa chọn ngân hàng của khách hàng, đồng thời sử dụng tốt hơn các kỹ thuật phân khúc thị trường. Peter và Olson (2005) trích trong Mokhlis (2009) lập luận rằng việc ứng dụng các kỹ thuật phân khúc thị trường nhiều hơn và tốt hơn là chiến lược tốt nhất để sống trong một môi trường cạnh tranh. Phân khúc thị trường cung cấp cho các ngân hàng thương mại một phương pháp hiệu quả phân biệt các nhóm khách hàng của ngân hàng, từ đó đáp ứng nhu cầu của họ thông qua các chiến lược tiếp thị hiệu quả.

Trong phần tổng kết lý thuyết của các nghiên cứu trước đây liên quan đến yếu tố lựa chọn ngân hàng của khách hàng phân lớn được thực hiện tại Mỹ và các nước Châu Âu. Các nghiên cứu đó đã đóng góp đáng kể vào phần lý thuyết việc lựa chọn ngân hàng, tuy nhiên kết quả của các nghiên cứu này có thể không áp dụng được tại các nước khác. Một bộ các yếu tố có ý nghĩa quan trọng trong việc lựa chọn ngân hàng tại một quốc gia có thể được chứng minh là không quan trọng ở các quốc gia khác (Almossawi, 2001; Rao, 2010). Ý thức được các vấn đề trên, tôi đã chọn đề tài: “Các yếu tố lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh”.

Mục tiêu nghiên cứu

Từ lý do chọn đề tài, mục tiêu nghiên cứu nhằm xác định các vấn đề sau:

Thứ nhất, khám phá các yếu tố ảnh hưởng đến việc lựa chọn các ngân hàng của khách hàng cá nhân tại thành phố Hồ Chí Minh và phát triển thang đo các yếu tố này.

Thứ hai, xây dựng và kiểm định mô hình lý thuyết về các yếu tố chính ảnh hưởng đến quyết định lựa chọn ngân hàng của khách hàng các nhân tại thành phố Hồ Chí Minh, từ đó xác định cường độ tác động (tầm quan trọng) của các yếu tố này.

Thứ ba, xác định có sự khác biệt hay không liên quan đến các nhóm khách hàng cá nhân có nhân khẩu học khác nhau (giới tính, độ tuổi, thu nhập, loại hình công ty) trong việc đánh giá tầm quan trọng của các yếu tố lựa chọn ngân hàng.

Cuối cùng, đề xuất một số kiến nghị rút ra từ kết quả nghiên cứu cho việc hoạch định chiến lược đầu tư và marketing của các nhà quản trị ngân hàng.

Đối tượng nghiên cứu và phạm vi nghiên cứu

Là các yếu tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân và những vấn đề khác có liên quan đến việc xây dựng và kiểm định mô hình lý thuyết về mối quan hệ giữa các yếu tố chính ảnh hưởng và quyết định lựa chọn ngân hàng của khách hàng cá nhân. Tuy nhiên, do những hạn chế về thời gian và nguồn lực nên luận văn giới hạn phạm vi nghiên cứu tại Tp. HCM và đối tượng khảo sát là những khách hàng cá nhân của các ngân hàng thương mại trên địa bàn Tp. HCM.

Phương pháp nghiên cứu

Luận văn sử dụng chủ yếu các phương pháp:

- Phương pháp nghiên cứu định tính được thực hiện bằng kỹ thuật thảo luận nhóm tập trung với sự tham gia của các bạn học viên cao học chuyên ngành ngân hàng của Trường đại học kinh tế Tp. HCM, nhằm khám phá điều chỉnh và bổ sung các nhân tố tác động đến việc lựa chọn ngân hàng của khách hàng cá nhân, cùng các yếu tố đo lường các nhân tố này.

- Phương pháp nghiên cứu định lượng được thực hiện nhằm khẳng định các nhân tố cũng như các giá trị, độ tin cậy của các thang đo các nhân tố chính ảnh hưởng đến quyết định lựa chọn ngân hàng của khách hàng cá nhân; kiểm định mô hình nghiên cứu và các giả thuyết nghiên cứu; kiểm định có sự khác biệt hay không liên quan đến các nhóm khách hàng cá nhân có nhân khẩu học khác nhau.

Nghiên cứu định lượng được thực hiện qua các giai đoạn:

+ Thu thập số liệu nghiên cứu bằng bảng câu hỏi chi tiết. Kích thước mẫu n = 272, được chọn theo phương pháp lấy mẫu thuận tiện.

+ Phương pháp phân tích nhân tố khám phá (EFA) được sử dụng để đánh giá sơ bộ độ tin cậy của thang đo, qua đó loại bỏ các biến quan sát (yếu tố) không đạt độ tin cậy; đồng thời tái cấu trúc các biến quan sát còn lại vào các nhân tố phù hợp,

+ Đánh giá độ tin cậy và giá trị của thang đo bằng hệ số tin cậy Cronbach alpha. Nếu biến nào mà sự tồn tại của nó làm giảm Cronbach’s Alpha thì sẽ được loại bỏ để Cronbach alpha tăng lên, các biến còn lại giải thích rõ hơn về bản chất của khái niệm chung đó.

+ Phương pháp phân tích nhân tố khám phá (EFA) được sử dụng lại một lần nữa để rút trích ra các nhân tố chính tác động đến quyết định lựa chọn ngân hàng của khách hàng các nhân, làm cơ sở cho việc hiệu chỉnh mô hình nghiên cứu và các giả thuyết nghiên cứu lý thuyết.

+ Phương pháp kiểm định Independent-Samples T test, kiểm định One way ANOVA và Kruskal - Wallis được sử dụng để xem xét ảnh hưởng của các biến định tính (giới tính, độ tuổi, thu nhập,…) đến các nhân tố. Các phương pháp trên được sử dụng thông qua phần mềm xử lý SPSS phiên bản 20.

Ngoài ra, luận văn còn sử dụng các phương pháp nghiên cứu khác như phương pháp mô tả, phân tích, tổng hợp, so sánh và tư duy hệ thống để tổng kết các lý thuyết; các nghiên cứu có liên quan; đồng thời luận giải kết quả nghiên cứu, từ đó đề xuất các kiến nghị.

Ý nghĩa thực tiễn của đề tài

Một là, luận văn là một nghiên cứu thực nghiệm về các yếu tố tác động đến việc lựa chọn ngân hàng của khách hàng cá nhân tại Tp. HCM. Vì thế, hy vọng đây sẽ là tài liệu tham khảo hữu ích cho các đọc giả quan tâm đến lĩnh vực tài chính, cũng như các nghiên cứu tiếp theo có liên quan.

Hai là, kết quả có được của đề tài sẽ cung cấp thông tin và những luận cứ khoa học quan trọng cho các nhà quản trị ngân hàng xác định chiến lược tiếp thị hiệu quả.

Ba là, đề tài cũng cho thấy ảnh hưởng của các biến định tính (như giới tính, độ tuổi, mức thu nhập,…) lên các nhân tố tác động đến việc lựa chọn ngân hàng của khách hàng với độ tin cậy 90%, từ đó có thể đưa ra các hàm ý chính sách phù hợp đối với các phân khúc thị trường khác nhau.

Kết cấu của luận văn

Kết cấu của báo cáo nghiên cứu gồm có 4 chương:

Chương 1: Cơ sở lý thuyết và mô hình nghiên cứu các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân

Chương 2: Thiết kế nghiên cứu các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân

Chương 3: Phân tích kết quả nghiên cứu các yếu tố tác động đến quyết định lựa chọn ngân hàng của khách hàng cá nhân

Chương 4: Thảo luận kết quả nghiên cứu và các kiến nghị xuất phát từ mô hình nghiên cứu

CHƯƠNG 1

CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH LỰA CHỌN NGÂN HÀNG CỦA KHÁCH HÀNG CÁ NHÂN

Chương một trình bày những nội dung cơ bản của các lý thuyết và các nghiên cứu có liên quan để làm cơ sở đưa ra mô hình nghiên cứu lý thuyết cho nghiên cứu. Chương một sẽ được chia làm ba phần: phần đầu tiên thảo luận về những nền tảng lý thuyết cho nghiên cứu này; phần thứ hai trình bày các khảo sát của nghiên cứu trước đây; phần ba là mô hình nghiên cứu được rút ra trên cơ sở hai phần trước.

1.1. Cơ sở lý thuyết của nghiên cứu

Các lý thuyết có liên quan làm cơ sở cho việc nghiên cứu này là lý thuyết cạnh tranh và lý thuyết hành vi tiêu dùng. Lý thuyết cạnh tranh giải thích cách thức doanh nghiệp cố gắng để giành lấy khách hàng và lòng trung thành của họ bằng các dịch vụ tốt, đáp ứng nhu cầu của khách hàng và cung cấp các sản phẩm sáng tạo; trong khi, lý thuyết hành vi tiêu cung cấp các kiến thức hữu ích về sự lựa chọn hoặc hành vi lựa chọn của khách hàng cá nhân.

1.1.1. Lý thuyết cạnh tranh

Có các khái niệm khác liên quan tới cạnh tranh.

Theo C.Mác: “Cạnh tranh là sự ganh đua gay gắt giữa các nhà tư bản nhằm giành giật những điều kiện thuận lợi trong sản xuất và trong tiêu thụ để đạt được những lợi nhuận siêu ngạch”.

Theo kinh tế chính trị học: “Cạnh tranh là sự thôn tính lẫn nhau giữa các đối thử nhằm giành giật thị trường khách hàng cho doanh nghiệp mình”.

Để hiểu nhất quán ta có khái niệm sau:

Trong nền kinh tế thị trường, cạnh tranh được hiểu và được khái quát một cách chung nhất đó là cuộc ganh đua gay gắt giữa các chủ thể đang hoạt động trên thị trường với nhau, kinh doanh cùng một loại sản phẩm hoặc những sản phẩm tương tự thay thế lẫn nhau nhằm chiếm lĩnh thị phần, tăng doanh số và lợi nhuận.

Cạnh tranh xảy ra khi hai hoặc nhiều tổ chức hoạt động độc lập để cung cấp các sản phẩm của họ cho cùng một nhóm người tiêu dùng. Cạnh tranh trực tiếp tồn tại khi các tổ chức sản xuất sản phẩm tương tự cho cùng một nhóm người tiêu dùng. Cạnh tranh gián tiếp tồn tại khi các công ty khác nhau làm sản xuất hoặc bán các mặt hàng khác nhau nhưng vẫn phải cạnh tranh cho cùng một số tiền trong túi khách hàng. Cả hai cạnh tranh trực tiếp và gián tiếp đều tạo áp lực cho các công ty thương mại phát triển các sản phẩm, dịch vụ và công nghệ mới để cung cấp cho người tiêu dùng lựa chọn nhiều hơn và sản phẩm tốt hơn. Việc lựa chọn nhiều hơn thường gây ra mức giá thấp hơn cho các sản phẩm, so với mức giá mà không có cạnh tranh (độc quyền) hoặc rất ít cạnh tranh (độc quyền nhóm). Như vậy, chiến lược cạnh tranh của các công ty phụ thuộc vào đặc điểm lựa chọn của người tiêu dùng có xu hướng ảnh hưởng đến các quyết định sản xuất của công ty hướng tới sự hài lòng của người tiêu dùng.

Theo Kaynak và Kucukemiroglu (1992) và Hull (2002), ngành ngân hàng có tính cạnh tranh cao, các ngân hàng không chỉ cạnh tranh với nhau, mà còn phải cạnh tranh với các tổ chức tài chính khác. Lý do là hầu hết sự phát triển các sản phẩm của ngân hàng rất dễ dàng sao chép và khi các ngân hàng cung cấp các dịch vụ giống hệt nhau, họ chỉ có thể phân biệt mình trên cơ sở của giá cả và chất lượng. Do đó, duy trì khách hàng có khả năng là một công cụ hiệu quả mà các ngân hàng có thể sử dụng để đạt được một lợi thế chiến lược và tồn tại trong môi trường cạnh tranh ngày càng tăng hiện nay của ngân hàng.

1.1.2. Mô hình hành vi tiêu dùng

Có nhiều quan điểm về hành vi tiêu dùng, về tổng quát chúng ta có thể chia thành hai trường phái chính, đó là trường phái kinh tế hay còn gọi là trường phái theo lí trí và trường phái theo cảm xúc. Về trường phái kinh tế người ta cho rằng người tiêu dùng ra quyết định tiêu dùng dựa vào lí trí của họ để tối đa hoá giá trị sử dụng. Để thực hiện được điều này người tiêu dùng phải trải qua quá trình nhận thức bao gồm việc xác đỉnh các thuộc tính quan trọng của sản phẩm, thu thập các thông tin và đánh giá các thuộc tính của các thương hiệu cạnh tranh để chọn lựa thương

hiệu tối ưu. Quan điểm kinh tế bỏ qua lợi ích mang tính cảm xúc khi lựa chọn tiêu dùng. Còn đối với trường phái cảm xúc, người tiêu dùng cơ bản làm theo cảm xúc. Theo quan điểm này, người tiêu dùng chủ yếu dựa trên các tiêu chuẩn chủ quan của cá nhân như thị hiếu, niềm kiêu hãnh, ham muốn, thích thú, tò mò, mạo hiểm, thể hiện cá tính của bản thân,...để tiêu dùng sản phẩm.

Kích tố bên ngoài

Quy trình ra quyết định

Hành vi hậu quyết định

Kích tố Marketing

Thương hiệu Giá cả Chiêu thị Phân phối

Kích tố phi Marketing

Kinh tế Chính trị Văn hóa Xã hội

Nhận dạng nhu cầu

Tìm kiếm thông tin

Đánh giá lựa chọn

Đặc điểm người mua Tâm lý Động cơ Kiến thức Nhận thức Nhân cách Thái độ

Kinh nghiệm

Mua hàng

Thử Lặp lại

Đánh giá sau khi mua