20

Phạm (2015) cho rằng, dịch vụ NHTT cho phép khách hàng có thể truy vấn thông tin tài khoản thẻ ngân hàng của mình, chuyển tiền, thanh toán hóa đơn qua mạng internet. Các giao dịch này có thể thực hiện trên máy tính, điện thoại, hoặc thông qua mạng Internet. NHTT là một trong những kênh phân phối các sản phẩm dịch vụ của NHĐT. Dịch vụ NHTT đề cập đến một hệ thống mà khách hàng có thể truy cập vào tài khoản của họ thông qua trang web của ngân hàng mà không phải thông qua các hình thức khác như gửi thư, fax, chữ ký…Đây là hình thức mà khách hàng có thể thực hiện các dịch vụ ngân hàng như xem số dư, chuyển khoản, thanh toán hóa đơn ngay tại nhà hoặc nơi làm việc.

Tóm lại, sự phát triển gần đây trong công nghệ, mạng internet và các phương tiện viễn thông trên toàn cầu là cơ sở ra đời dịch vụ NHTT. NHTT là dịch vụ ngân hàng giúp người dùng có thể truy cập bất cứ lúc nào vào tài khoản ngân hàng. Người dùng dễ dàng sử dụng các giao dịch, kiểm tra chi tiết tài khoản của họ, nhận báo cáo ngân hàng và thanh toán hóa đơn từ bất cứ đâu. Sự ra đời của NHTT có tác động to lớn đến sự thay đổi xã hội và cách thức thương mại cá nhân trong dài hạn, qua đó sẽ đóng góp cho hoạt động thương mại trên quy mô lớn.

2.1.2 Đặc điểm của ngân hàng trực tuyến

Theo Yibin Mu (2003), NHTT là dịch vụ ngân hàng với 3 tính năng đặc

trưng:

Tính năng thông tin: các thông tin sản phẩm dịch vụ của ngân hàng sẽ được cung cấp trên một máy chủ độc lập hay thông qua mạng nội bộ. Rủi ro tương đối thấp vì không có sự liên kết giữa máy chủ và mạng nội bộ của ngân hàng. Mặc dù ít rủi ro nhưng máy chủ hay trang web của ngân hàng cũng có thể bị tấn công, dẫn đến bị thay thế hoặc sửa đổi. Rủi ro đáng quan tâm đối với loại hình NHTT là khả năng bị tấn công dưới hình thức từ chối dịch vụ hay thay đổi nội dung.

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến việc lựa chọn dịch vụ ngân hàng trực tuyến của khách hàng cá nhân, nghiên cứu tại các ngân hàng thương mại - 2

Các yếu tố ảnh hưởng đến việc lựa chọn dịch vụ ngân hàng trực tuyến của khách hàng cá nhân, nghiên cứu tại các ngân hàng thương mại - 2 -

Các yếu tố ảnh hưởng đến việc lựa chọn dịch vụ ngân hàng trực tuyến của khách hàng cá nhân, nghiên cứu tại các ngân hàng thương mại - 3

Các yếu tố ảnh hưởng đến việc lựa chọn dịch vụ ngân hàng trực tuyến của khách hàng cá nhân, nghiên cứu tại các ngân hàng thương mại - 3 -

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Liên Quan

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Liên Quan -

Lý Thuyết Chấp Nhận Và Sử Dụng Công Nghệ (Utaut)

Lý Thuyết Chấp Nhận Và Sử Dụng Công Nghệ (Utaut) -

Mô Hình Nghiên Cứu Của Nguyễn Và Cộng Sự (2011)

Mô Hình Nghiên Cứu Của Nguyễn Và Cộng Sự (2011) -

Nhận Xét Về Các Nghiên Cứu Trước Và Mô Hình Nghiên Cứu Đề Xuất

Nhận Xét Về Các Nghiên Cứu Trước Và Mô Hình Nghiên Cứu Đề Xuất

Xem toàn bộ 240 trang tài liệu này.

Tính năng trao đổi thông tin: cho phép sự tiếp xúc giữa hệ thống ngân hàng và khách hàng. Sự giao tiếp này được giới hạn ở mức truy cập vào tài khoản để xem số dư, xem thông tin cá nhân mà không bao gồm các giao dịch chuyển tiền.

21

Một số dịch vụ được cung cấp như: truy vấn thông tin tài khoản; truy vấn thông tin chi tiết các giao dịch của tài khoản theo khoản thời gian; xem biểu phí, tỷ giá, lãi suất, cập nhật dữ liệu cá nhân…Hình thức này rủi ro cao hơn do các máy chủ có thể được kết nối với mạng nội bộ ngân hàng.

Tính năng giao dịch: Chức năng này cho phép khách hàng thực hiện các giao dịch chuyển tiền, thanh toán hóa đơn, vay, gởi tiết kiệm…Đây là chức năng tương đối rủi ro cao và cần phải được kiểm soát chặt chẽ.

2.1.3 Rủi ro của ngân hàng trực tuyến

Rủi ro giao dịch là nguy cơ phát sinh hoặc đang phát sinh gây ảnh hưởng thu nhập và vốn của ngân hàng phát sinh do sự gian lận, sai sót hoặc do mất khả năng cung cấp sản phẩm hay dịch vụ, duy trì lợi thế cạnh tranh và quản lý thông tin (Featherman và Pavlou, 2002; Bhatnagar, 2000; Vijayasarathy, 2002; Jarvenpaa và Todd, 1996). Trong bất kỳ sản phẩm và dịch vụ nào do ngân hàng cung cấp, đều có rủi ro giao dịch, được che giấu trong việc tạo và sản xuất sản phẩm, xử lý giao dịch, ước tính và phân phối hệ thống, độ phức tạp của sản phẩm và môi trường kiểm soát nội bộ. Các sản phẩm dịch vụ ngân hàng có mức độ rủi ro giao dịch cao, đặc biệt là quá trình phân phối các sản phẩm không được lên kế hoạch, thực hiện và giám sát đầy đủ, thông qua hai loại rủi ro:

Độ tin cậy dịch vụ và rủi ro bảo mật: Nghiên cứu của Fain và Roberts (1997); Mattila (2002) chỉ ra rằng các NHTM cung cấp hàng hóa và dịch vụ qua Internet có thể gặp rủi ro nếu họ không thể cung cấp dịch vụ ủy thác khách hàng chính xác, kịp thời và hiệu quả. Khách hàng giao dịch qua NHTT thường ít kiên nhẫn trước những thiếu sót của ngân hàng và mong muốn sản phẩm luôn có sẵn và trang web sẽ dễ sử dụng. Nhiều nhà nghiên cứu cũng lưu ý rằng bảo mật là một yếu tố quan trọng có thể ảnh hưởng đến thái độ của người dùng đối với việc sử dụng các dịch vụ NHTT (Laforet và Li, 2005).

Rủi ro tấn công trực tuyến: Rủi ro giao dịch còn xuất hiện khi có các cuộc tấn công, thâm nhập vào máy tính và hệ thống mạng của ngân hàng (Soroor, 2006;

22

Suoranta 2003; Laukkanen và Lauronen, 2005). Hậu quả của cuộc tấn công và thâm nhập là không thể lường trước được, có thể chỉ là một sự mất mát thông tin cá nhân hoặc cũng có thể là một vụ đánh cắp tài khoản với giá trị vô cùng lớn. Có nhiều kiểu tấn công trực tuyến. Các cuộc tấn công trực tuyến có thể nhằm vào các đối tượng khác nhau. Kẻ tấn công có thể khai thác những điểm yếu trong hệ điều hành hoặc thâm nhập bất hợp pháp vào trang web trong thời gian ngắn và ngăn cản cung cấp dịch vụ cho khách hàng (Kuisma, 2007; Black, 2001). Rủi ro giao dịch cũng được đặt ra bởi các cuộc tấn công, thâm nhập máy tính và truy cập không được phép vào mạng lưới ngân hàng (Soroor, 2006; Suoranta, 2003; Laukkanen và Lauronen, 2005). Những cuộc tấn công này dẫn đến những tổn hại khó lượng hóa được như mất dữ liệu cá nhân hoặc một tài khoản bị đánh cắp giá trị lớn. Rủi ro tấn công trực tuyến tồn tại nhiều hình thức và nhiều đối tượng khác nhau. Kẻ xâm nhập có thể lợi dụng các lỗ hổng của hệ điều hành hoặc xâm nhập bất hợp pháp vào trang web trong một thời gian ngắn và ngăn chặn dịch vụ khách hàng (Kuisma, 2007; Black, 2001). Các hình thức tấn công trực tuyến bao gồm:

Nghe lén: Đây là chương trình được sử dụng bởi một máy tính cá nhân để phát hiện từ tổ hợp phím. Ứng dụng này sẽ đánh cắp tên và mật khẩu người dùng.

Đoán mật khẩu: Sử dụng phần mềm này để kiểm tra tất cả các kết hợp truy cập mạng có thể và tìm ra mật khẩu của người dùng.

Vét cạn: đây là một công cụ để đánh cắp các tin nhắn được mã hóa và sử dụng các công cụ để bẻ khóa và giải mã tin nhắn (tên người dùng, mật khẩu).

Quay số ngẫu nhiên: Phương pháp này được sử dụng để gọi tất cả các số điện thoại với các giao dịch ngân hàng. Mục đích là tìm ra modem nào được kết nối với mạng của ngân hàng và đó có thể là mục tiêu cho một cuộc tấn công.

Lừa đảo: Kẻ xâm nhập gọi dến một ngân hàng để xác nhận là khách hàng và muốn biết chi tiết về thông tin, chẳng hạn như cập nhật mật khẩu do quên.

Chặn dữ liệu: Chặn dữ liệu được truyền, sau đó khai thác thông tin.

23

2.2 Các lý thuyết có liên quan về việc lựa chọn dịch vụ ngân hàng trực tuyến

2.2.1 Lý thuyết về việc lựa chọn

2.2.1.1 Khái niệm sự lựa chọn

Khái niệm về sự lựa chọn, đặc biệt là sự lựa chọn của người tiêu dùng đã được nhiều nhà nghiên cứu trong và ngoài nước định nghĩa. Nổi bật trong đó có thể kể đến các lý thuyết về việc lựa chọn được phát triển bởi Maslow (1943, 1954, 1970), Wulff (1965), Wahba (1976), Tay và Diener (2011). Theo đó sự lựa chọn là những hành động trí óc và vật chất của khách hàng để xem xét và đánh giá các phương án lựa chọn nhằm đi đến việc thỏa mãn nhu cầu của họ. Một số khái niệm khác có thể kể đến như:

Safiek và cộng sự. (2007) mô tả sự lựa chọn là việc ra việc về mua hàng, thanh toán và sử dụng sản phẩm, diễn ra dưới dạng hoạt động trí tuệ và vật chất của người tiêu dùng. Hoạt động trí tuệ trong định nghĩa này xác định sự phù hợp của loại sản phẩm hoặc dịch vụ, chất lượng sản phẩm hoặc dịch vụ được lấy từ dữ liệu quảng cáo và trải nghiệm thực tế được đánh giá. Hoạt động vật chất của khách hàng liên quan đến việc ghé thăm cửa hàng, đọc hướng dẫn và ghi chú dành chó khách hàng, nói chuyện với nhân viên bán hàng và đặt hàng.

Theo Apena và cộng sự (2011), sự lựa chọn là sản phẩm của một quá trình phức tạp của cảm xúc và trải nghiệm, hành động và môi trường chi phối của các sự việc, hiện tượng diễn ra trong cuộc sống của một cá nhân nào đó. Định nghĩa này cho thấy sự lựa chọn của khách hàng là sự pha trộn giữa suy nghĩ, cảm xúc, hành động và môi trường xung quanh họ. Để hiểu được sự pha trộn này, nhà sản xuất phải hiểu sản phẩm hoặc nhãn hiệu nào mà người tiêu dùng cần mua, sử dụng và hiểu những yếu tố nào ảnh hưởng đến lựa chọn, mua hàng của người tiêu dùng.

Tất cả các định nghĩa trên đều cung cấp những cái nhìn khác nhau về sự lựa chọn của khách hàng, về cơ bản các định nghĩa thống nhất sự lựa chọn là tiến trình mà khách hàng ra quyết định lựa chọn sở hữu, sử dụng một sản phẩm dịch vụ cụ thể, bao gồm: điều tra, đánh giá, mua, sử dụng hoặc chi tiêu hàng hóa và dịch vụ để

24

đáp ứng nhu cầu của họ. Sự lựa chọn chọn cũng có thể được định nghĩa là cách người tiêu dùng đưa ra quyết định lựa chọn về việc sử dụng tài sản của họ (tiền bạc, thời gian, công sức ...) liên quan đến mua sắm và sản phẩm, hàng hóa dịch vụ cá nhân nhằm thỏa mãn nhu cầu.

2.2.1.2 Quá trình ra quyết định việc lựa chọn

Quyết định lựa chọn

Đánh giá sau mua

Đánh giá các lựa chọn

Nhận biết nhu cầu

Tìm kiếm thông tin

Theo Kotler và Armstrong (2014), để có một giao dịch, người mua phải trải qua một quá trình bao gồm 5 giai đoạn: nhận biết nhu cầu, tìm kiếm thông tin, đánh giá các lựa chọn, quyết định việc lựa chọn, đánh giá sau mua được khái quát qua tiến trình sau:

Hình 2.1 Tiến trình ra quyết định việc lựa chọn

Nguồn: Kotler và Armstrong (2014)

Nhận biết nhu cầu, đây là bước tiến trình lựa chọn là sự nhận thức về một nhu cầu muốn được thỏa mãn của người tiêu dùng thông qua tiến trình đánh giá khác biệt giữa trạng thái hiện có với trạng thái người tiêu dùng mong muốn. Nhu cầu có thể phát sinh do các kích thích bên trong (tác động của quy luật sinh học, tâm lý) hoặc bên ngoài (kích thích marketing) hoặc cả hai. Khi nhu cầu cấp thiết, họ sẽ ra quyết định lựa chọn sản phẩm dịch vụ để thỏa mãn nhu cầu cá nhân.

Tìm kiếm thông tin: sau khi nhận thức đầy đủ và chính xác về nhu cầu bản thân, người tiêu dùng sẽ tìm kiếm thông tin liên quan đến sản phẩm, dịch vụ họ cần. Yếu tố này phụ thuộc vào sức mạnh của sự thôi thúc, khối lượng thông tin mà người tiêu dùng đã có,… Các nguồn thông tin họ có thể tìm kiếm bao gồm: Nguồn thông tin cá nhân: gia đình, bạn bè, người quen,…; Nguồn thông tin thương mại: quảng cáo, người bán hàng, hội chợ, triển lãm, bao bì, thương hiệu; Nguồn thông tin đại chúng: các phương tiện truyền thông, dư luận. Kinh nghiệm: khảo sát trực tiếp, dùng thử, qua tiêu dùng. Kết quả của các hoạt động tìm kiếm này là “bộ sưu tập đầy đủ các thương hiệu”.

25

Đánh giá các lựa chọn, hoạt động tiếp theo trong quá trình quyết định việc lựa chọn mua là khách hàng sẽ xử lý các thông tin để đánh giá các thương hiệu nhằm tìm ra thương hiệu phù hợp nhất cới khả năng và nhu cầu của họ. Người tiêu dùng thường đánh giá thông qua thông tin giá trị thuộc tính hay chức năng của sản phẩm dịch vụ đối với họ gọi là “độ hữu dụng” hay “giá trị sử dụng”. Khi lựa chọn sản phẩm và dịch vụ, người tiêu dùng không chọn “giá trị sử dụng” đơn lẻ mà sử dụng quy tắc này để tìm kiếm sản phẩm thay thế, tức là lựa chọn các thương hiệu nào đem lại tổng giá trị tạo sự thỏa mãn tối đa so với những chi phí phải bỏ ra để mua sắm và sử dụng sản phẩm, thương hiệu đó.

Quyết định việc lựa chọn, kết thúc các tiến trình tên, người tiêu dùng có một “bộ nhãn hiệu lựa chọn”, được sắp xếp theo thứ tự trong ý định mua. Sản phẩm và thương hiệu có giá trị hữu dụng cao nhất với người tiêu dùng sẽ cơ hội lớn nhất được lựa chọn. Nhưng lựa chọn không phải là một chỉ số đáng tin cậy của quyết định việc lựa chọn cuối cùng. Từ mong muốn đưa ra lựa chọn đến lựa chọn thực tế, khách hàng thường bị ảnh hưởng bởi hai loại yếu tố cản trở: (1) hành vi của người khác và (2) hoàn cảnh, yếu tố không lường trước được. Loại bỏ ảnh hưởng của các yếu tố cản trở sự lựa chọn của khách hàng là thách thức tiếp thị cốt lõi trong giai đoạn này. Để làm như vậy, các nhà sản xuất cần nghiên cứu nghiêm túc nhu cầu, đồng thời thực hiện hiệu quả các hoạt động tiếp thị và phân phối.

Đánh giá sau mua, sau khi mua và sử dụng sản phẩm, sự hài lòng hoặc không hài lòng có thể ảnh hưởng đến hành vi mua tiếp theo. Sự hài lòng hoặc thất vọng của người tiêu dùng là nguyên nhân chính của thái độ và hành động ưu tiên cho sản phẩm dịch vụ đó của khách hàng khi nhu cầu tiếp theo xảy ra và khi người tiêu dùng phân phối kiến thức sản phẩm cho người khác. Khi người tiêu dùng không hài lòng, biểu hiện điển hình của họ là: trả lại sản phẩm hoặc tìm thêm thông tin để giảm bớt sự khó chịu mà sản phẩm mang lại. hoặc khách hàng "tẩy chay", tuyên truyền về sản phẩm và thương hiệu kém. Tất cả những trường hợp này làm thất bại tiến trình mua hàng liên tục của khách hàng hiện tại và ảnh hưởng xấu đến các khách hàng tiềm năng tương lai. Chúng là lời giải thích cho doanh thu của công

26

ty bị "giảm sút" và "lấn sân" các thương hiệu đối thủ. Các chuyên gia tiếp thị cho rằng nhận được phản hồi của người tiêu dùng và quan tâm đến chúng là cách nhanh nhất, dễ nhất để hiểu những người tiêu dùng không hài lòng về sản phẩm của họ.

2.2.2 Lý thuyết 5 giá trị tiêu dùng

Lý thuyết 5 giá trị tiêu dùng được phát triển bởi Sheth (1991), giải thích việc tại sao khách hàng lựa chọn hoặc không lựa chọn một sản phẩm trong số các sản phẩm, cũng như việc lựa chọn một nhãn hiệu trong số các nhãn hiệu.

Từ khi ra đời, các doanh nghiệp trong nhiều lĩnh vực từ công nghiệp đến dịch vụ đã áp dụng lý thuyết này một cách triệt để trong việc quảng bá, giới thiệu các sản phẩm và dịch vụ của mình.

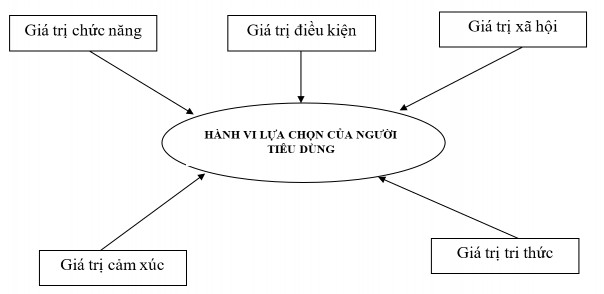

Trong lý thuyết này, Sheth (1991) đã đưa ra 5 giá trị tiêu dùng tác động đến hành vi lựa chọn của khách hàng, đó là: giá trị chức năng, giá trị xã hội, giá trị cảm xúc, giá trị tri thức và giá trị có điều kiện. Các thành phần của lý thuyết 5 giá trị tiêu dùng sau đó được tiếp tục phát triển bởi Maslow (1943, 1954, 1970), Wulff (1965), Wahba (1976), Tay và Diener (2011).

Hình 2.2 Lý thuyết 5 giá trị tiêu dùng

Nguồn: Sheth (1991)

27

Giá trị chức năng là những lợi ích mà người lựa chọn thu được từ việc lựa chọn một sản phẩm hay dịch vụ. Các giá trị chức năng của một lựa chọn thể hiện thông qua các thuộc tính có liên quan đến sự lựa chọn đó như độ tin cậy, độ bền và giá cả (Ferbe, 1973). Giá trị chức năng của một lựa chọn được xem là tiền đề để Marshall (1890) và Stigler (1950) phát triển lý thuyết hữu dụng kinh tế hay “con người kinh tế có lý lẽ”.

Giá trị xã hội là tính hữu ích của một lựa chọn thông qua các liên kết với một hoặc nhiều nhóm xã hội khác nhau. Giá trị xã hội của một lựa chọn thể hiện thông qua mối liên hệ với các nhóm nhân khẩu học, nhóm kinh tế - xã hội,... Tương tự như giá trị chức năng, giá trị xã hội cũng được xem như tiền đề của các lý thuyết sau này được phát triển bởi Warner và Lunt (1941), Veblen, (1899). Hyman (1942); Roger (1962) và Robertson (1967).

Giá trị cảm xúc là độ hữu dụng mà người lựa chọn đạt được khi sử dụng sản phẩm hoặc dịch vụ. Giá trị cảm xúc của một lựa chọn thể hiện thông qua các cảm giác, trạng thái rõ rệt mà nó đêm lại hoặc khi nó kéo theo, duy trì những cảm giác này. Hàng hóa và dịch vụ thường liên quan tới các phản hồi về cảm xúc (ví dụ: sự lãng mạn gợi nên do trong khung cảnh đầy hoa hồng, hoặc sự sợ hãi khi xem một phim kinh dị). Nghiên cứu về động cơ của Ditch (1947) đã cho thấy sự lựa chọn của người tiêu dùng thường được dẫn dắt bởi giá trị cảm xúc. Sau Ditch (1947), các nghiên cứu của Martincau (1958); Zajonc (1968); Kotlet (1974); Holbrook (1983); Park và Young (1986) trong lĩnh vực quảng cáo cũng cho thấy các giá trị cảm giác có thể là nguyên nhân một khách hàng lựa chọn sử dụng sản phẩm hoặc dịch vụ.

Giá trị tri thức đạt được khi độ hữu dụng đạt được từ khả năng tạo ra sự tò mò, cung cấp tính mới lạ và thỏa mãn một mong muốn hiểu biết của các phương án lựa chọn. Những kinh nghiệm hoàn toàn mới rõ ràng hoặc một sự thay đổi đơn giản so với cái cũ sẽ đem lại giá trị tri thức. Một phương án có thể được chọn do người sử dụng cảm thấy chán nhãn hiệu họ đang dùng (chẳng hạn thử một nhà hàng mới), cảm thấy tò mò (thử một dịch vụ ngân hàng mới), hoặc có mong muốn học hỏi (tham gia vào một lớp học mới). Vai trò của giá trị tri thức đối với sự lựa chọn tiếp