thay đổi cấu trúc của nền kinh tế và trong các quy trình vận hành. Các nghiên cứu của VAR trước đây trong nhiều trường hợp liên quan đến đo lường CSTT và những ảnh hưởng về kinh tế vĩ mô của nó như Gordon và Leeper (1994), Christiano, Eichenbaum và Evans (1994), Leeper, Sims, và Zha (1996), và Bernanke và Mihov (1998) cho các nghiên cứu của nền kinh tế Hoa Kỳ và Cushman và Zha (1997) áp dụng cho nghiên cứu nền kinh tế Canada. Bernanke và Blinder (1992) đã lập luận rằng trong vòng 30 năm qua, Fed đã thực hiện thay đổi chính sách thông qua việc thay đổi lãi suất qua đêm. Laurent (1988) và Bernanke (1990) cho rằng tỷ lệ tài trợ có thể được sử dụng như chỉ số về quan điểm xây dựng chính sách; với việc sử dụng VAR phân tích thay đổi mức lãi suất cơ bản với những đổi mới đối với chính sách của FED. Cosimano và Sheehan (1994) sử dụng mô hình VAR đã mô tả chính sách của Fed sau năm 1984, cho thấy các khoản dự trữ đã vay có thể là một chỉ số hữu ích cho giai đoạn gần đây.

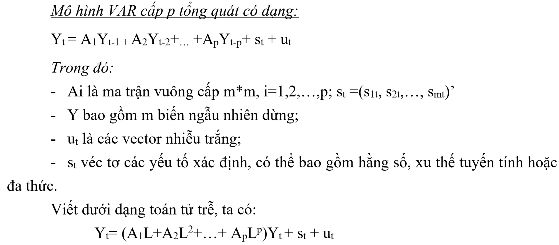

Mô hình VAR là một mô hình kinh tế lượng dùng đề xem xét động thái và sự phụ thuộc lẫn nhau giữa một biến số theo thời gian. Trong mô hình VAR, mỗi biến số được giải thích bằng một phương trình bao gồm các giá trị trễ: chính biến số đó và các biến số khác.

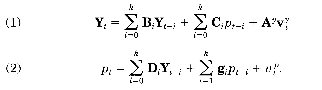

Bernanke và Blinder (1992) đề xuất chiến lược sau để đo lường những ảnh hưởng động lực của các cú sốc CSTT. Giả sử cấu trúc kinh tế "chuẩn" là:

Các phương trình (1) và (2) xác định một mô hình động tuyến tính không giới hạn cho phép cả hai giá trị hiện tại và đến k lags của bất kỳ biến nào xuất hiện trong bất kỳ phương trình nào. Y là một vector của các biến số kinh tế vĩ mô, và p: một biến chỉ ra

lập trường của chính sách. Phương trình (2) dự đoán lập trường chính sách hiện tại cho giá trị hiện tại và độ trể các biến số kinh tế vĩ mô và biến chính sách, trong khi phương trình (1) mô tả một tập hợp các mối quan hệ cấu trúc trong phần còn lại của nền kinh tế.

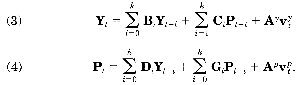

Mô hình kinh tế vĩ mô cấu trúc (1) - (2) có thể được viết như sau:

Phần mềm EVIEW9 được sử dụng để sử dụng để phân tích mô hình trên

3.1.2.4. Hệ phương trình ước lượng

Mô hình được ước lượng gồm 1 hệ phương trình gồm 6 phương trình như sau: GOLDVNt= 1 + +

![]() + + + + 1t

+ + + + 1t

INTERGOLDt = 2 + +

![]() + + + + 2t

+ + + + 2t

![]()

CPIt = 3 + + +

+ + + 3t

FRESt = 4 + +![]() +

+

+ + + 4t

VCBXRATEt = 5 + + +

![]()

+ + + +5t

INTERESTt = 6 + +

![]()

+ + + + 6t

Trong đó:

k: Giá trị độ trễ

![]()

, , ![]() , , : ma trận hệ số vuông của phương trình

, , : ma trận hệ số vuông của phương trình

3.2. Quy trình nghiên cứu

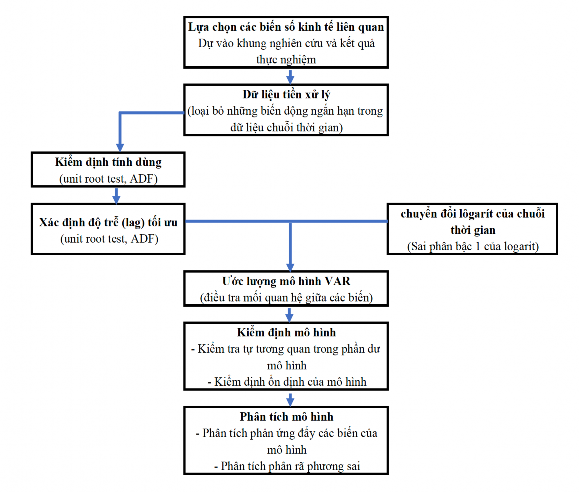

Quy trình nghiên cứu được tổng hợp qua các hình sau:

Hình 3.1: Quy trình nghiên cứu của luận án

Nguồn: tác giả tổng hợp từ nghiên cứu của Canova, F. (1995b)

Để nghiên cứu tác động của chính sách QLNN thị trường vàng, mô hình thực nghiệm VAR sẽ tiến hành qua các bước sau:

Bước 1: Nhập dữ liệu vào phần mềm EVIEW9 để xử lý và chạy mô hình

Bước 2: Kiểm tra tính dừng của các biến bằng kiểm định ADF Test (Augmented Dickey–Fuller). Nếu biến chưa dừng thì lấy sai phân bậc 1 để tiến hành nghiên cứu. Kiểm định thực hiện liên tục đến khi chuỗi thời gian dừng.

Bước 3: Tìm độ trễ (lag) tối ưu cho mô hình thông qua các chỉ số thông tin như LM, AIC, HQ, SBIC hoặc kiểm định Portmanteau để tránh bỏ sót biến quan trọng, tìm ra mô hình tối ưu.

Bước 4: Kiểm tra tự tương quan phần dư. Bước 5: Kiểm tra sự ổn định của mô hình

Bước 6: Dùng hàm phản ứng đẩy (impulse response) để tìm ra mối tác động giữa các biến

Bước 7: Phân tích phân rã phương sai của mô hình để dự báo vai trò của cú sốc của biến quan sát.

3.3. Kết quả chạy mô hình và thảo luận

3.3.1. Kết quả kiểm định tính dừng và độ trễ mô hình

(iv) Kiểm định tính dừng

Thực hiện kiểm định ADF Test cho mô hình VAR thì tất cả các biến VNGOLD, INTERGOLD, FRES, INTEREST, VNCPI, VCBXRATE đều dừng ở sai

phân bậc 1 với mức ý nghĩa 1%. Do vậy theo Sim, C.A (1980) các biến trên đều có thể sử dụng được trong mô hình VAR.

(v) Lựa chọn độ trễ cho mô hình VAR

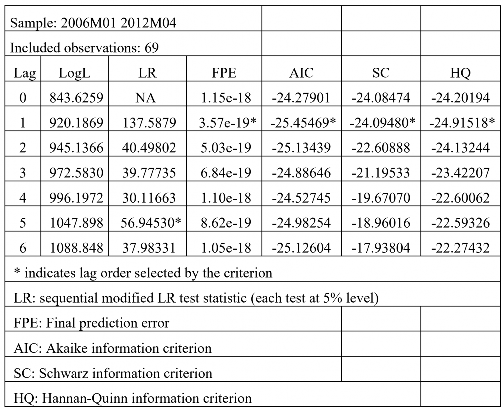

Lựa chọn đỗ trễ cho mô hình VAR giai đoạn 1:

Bảng 3.3: Kiểm định lựa chọn độ trễ tối ưu cho mô hình VAR giai đoạn 1

Kết quả cho thấy các kiểm định FPE, AIC, SC, HQ đều cho độ trễ là 1, còn kiểm định LR lại là 5. Do vậy tác giả lựa chọn đỗ trễ tối ưu là 1 cho mô hình VAR giai

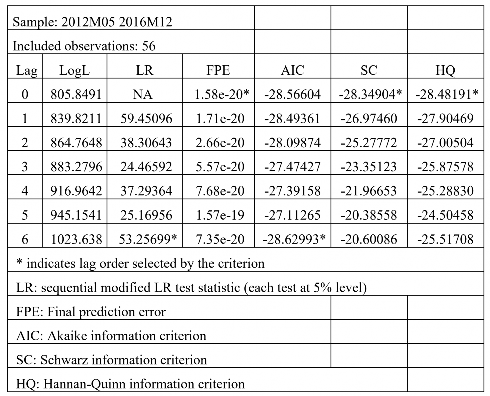

đoạn 1 (do có số kiểm định thống kê nhiều hơn). Lựa chọn đỗ trễ cho mô hình VAR giai đoạn 2:

Bảng 3.4: Kiểm định lựa chọn độ trễ tối ưu cho mô hình VAR giai đoạn 2

Kết quả cho thấy các kiểm định FPE SC, HQ đều cho độ trễ là 0, còn kiểm định LR, AIC là 6. Theo kinh nghiệm thì bất cứ chính sách nào đều cũng có độ trễ nhất định, Do vậy nghiên cứu tiếp tục sử dụng kiểm định Portmanteau để xác định độ trễ tối ưu.

Bảng 3.5: Kiểm định Portmanteau cho mô hình VAR giai đoạn 2

Included observations: 56 | |||||

Lags | Q-Stat | Prob. | Adj Q-Stat | Prob. | df |

1 | 23.82959 | NA* | 24.26286 | NA* | NA* |

2 | 59.86378 | 0.0075 | 61.63164 | 0.0049 | 36 |

3 | 79.83243 | 0.2465 | 82.73060 | 0.1819 | 72 |

4 | 107.3511 | 0.4995 | 112.3660 | 0.3675 | 108 |

5 | 166.1789 | 0.0996 | 176.9613 | 0.0322 | 144 |

6 | 205.2760 | 0.0952 | 220.7501 | 0.0207 | 180 |

*The test is valid only for lags larger than the VAR lag order. | |||||

df is degrees of freedom for (approximate) chi-square distribution | |||||

Có thể bạn quan tâm!

-

Tình Hình Biến Động Giá Vàng Trong Nước Quanh Thời Điểm 25/11/2012

Tình Hình Biến Động Giá Vàng Trong Nước Quanh Thời Điểm 25/11/2012 -

Hạn Chế Trong Chính Sách Và Công Cụ Qlnn Đối Với Thị Trường Vàng

Hạn Chế Trong Chính Sách Và Công Cụ Qlnn Đối Với Thị Trường Vàng -

Mẫu Nghiên Cứu, Dữ Liệu Nghiên Cứu Và Phương Pháp Phân Tích

Mẫu Nghiên Cứu, Dữ Liệu Nghiên Cứu Và Phương Pháp Phân Tích -

Kết Quả Phản Ứng Đẩy (Impulse-Response) Của Vcbxrate Tới Vngold Trong Giai Đoạn 2

Kết Quả Phản Ứng Đẩy (Impulse-Response) Của Vcbxrate Tới Vngold Trong Giai Đoạn 2 -

Quan Điểm Hoàn Thiện Qlnn Đối Với Thị Trường Vàng Tại Việt Nam

Quan Điểm Hoàn Thiện Qlnn Đối Với Thị Trường Vàng Tại Việt Nam -

Quy Trình Quản Lý Chất Lượng Vàng Miếng Đề Xuất Ở Việt Nam

Quy Trình Quản Lý Chất Lượng Vàng Miếng Đề Xuất Ở Việt Nam

Xem toàn bộ 197 trang tài liệu này.

Kiểm định Portmanteau cho mô hình VAR cho thấy độ trễn tối ưu của mô hình VAR giai đoạn 2 là 1. Do vậy nghiên cứu sẽ sử dụng mô hình VAR giai đoạn 2 với độ trễ tối ưu là 1.

3.3.2. Kết quả kiểm định tự tương quan phần dư và tính ổn định của mô hình

(i) Kiểm định tự tương quan phần dư

Kiểm định LM Test cho mô hình VAR giai đoạn 1:

Bảng 3.6: Kiểm định LM Test cho mô hình VAR giai đoạn 1

Bảng 3.7: Kiểm định LM Test cho mô hình VAR giai đoạn 2

Sample: 2006M01 2012M04 | ||

Included observations: 74 | ||

Lags | LM-Stat | Prob |

1 | 37.74843 | 0.3893 |

2 | 34.46653 | 0.5416 |

3 | 36.17162 | 0.4606 |

4 | 38.52541 | 0.3560 |

Probs from chi-square with 36 df. | ||

Sample: 2012M05 2016M12 | ||

Included observations: 56 | ||

Lags | LM-Stat | Prob |

1 | 49.35306 | 0.0682 |

2 | 48.85896 | 0.0747 |

3 | 39.68085 | 0.3093 |

4 | 45.70256 | 0.1289 |

Probs from chi-square with 36 df. | ||

quan.

Ta có mô hình VAR giai đoạn 1 và 2 với độ trễ là 1 không có hiện tượng tự tương

(ii) Kiểm tra tính ổn định của mô hình

Sử dụng kiểm định AR ROOT TEST ta có

Bảng 3.8: Kiểm định ổn định mô hình VAR giai đoạn 1

Bảng 3.9: Kiểm định ổn định mô hình VAR giai đoạn 2

Root | Modulus |

0.633748 - 0.093275i | 0.640576 |

0.633748 + 0.093275i | 0.640576 |

-0.171440 | 0.171440 |

-0.088182 - 0.140204i | 0.165630 |

-0.088182 + 0.140204i | 0.165630 |

0.064806 | 0.064806 |

No root lies outside the unit circle. | |

VAR satisfies the stability condition. | |

Root | Modulus |

0.444244 | 0.444244 |

0.241854 | 0.241854 |

-0.223398 - 0.092184i | 0.241670 |

-0.223398 + 0.092184i | 0.241670 |

-0.100838 | 0.100838 |

-0.033677 | 0.033677 |

No root lies outside the unit circle. | |

VAR satisfies the stability condition. | |

Như vậy cả mô hình VAR của 2 giai đoạn 1 và 2 với độ trễ là 1 đã vượt qua được các kiểm định căn bản do đó có thể ứng dụng trong phân tích và dự báo.

3.3.3. Kết quả của hàm phản ứng đẩy (Impulse-Response)

(i) Quan hệ giữa tỷ giá với giá vàng trong nước và quốc tế

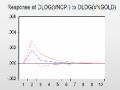

- Hàm phản ứng đẩy (Impulse-Response) giữa VCBXRATE và VNGOLD, INTERGOLD của mô hình VAR giai đoạn 1

Hình 3.2: Kết quả phản ứng đẩy (Impulse-Response) của VNGOLD và INTERGOLD đến VCBXRATE trong giai đoạn 1

Kết quả phản ứng đẩy tại hình 4.2 cho thấy trước khi ban hành Nghị định 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng thì ngay tại thời điểm có cú sốc tăng giá vàng trong nước với độ lớn là 1 lần độ lệch chuẩn thì tỷ giá bán của Vietcombank cũng tăng 0,2%, giá vàng quốc tế tăng 1 lần độ lệch chuẩn thì tỷ giá bán

của Vietcombank tăng lên 0,5% Tuy nhiên, tỷ giá cũng nhanh chóng cân bằng trở lại ngay sau cú sốc của giá vàng. Điều này chứng tỏ giá vàng tăng lên (cả trong nước và quốc tế) đều làm tỷ giá biến độ theo chiều dương (VND mất giá so với USD) nhưng phản ứng tỷ giá với cú sốc giá vàng diễn ra trong thời gian rất ngắn (từ 1-2 tháng).

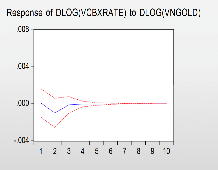

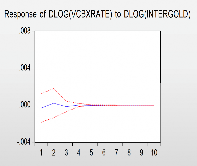

- Hàm phản ứng đẩy (Impulse-Response) giữa VCBXRATE và VNGOLD, INTERGOLD của mô hình VAR giai đoạn 2

Hình 3.3: Kết quả phản ứng đẩy (Impulse-Response) của VNGOLD và INTERGOLD đến VCBXRATE trong giai đoạn 2

Ngược lại, kết quả phản ứng đẩy tại hình 3.3 cho thấy sau khi ban hành Nghị định 24 thì tỷ giá lại quay đầu giảm khi có cú sốc tăng giá vàng. Mối quan hệ trong thời kỳ từ 5/2012 đến 12/2016 là giá vàng trong nước tăng 1 lần độ lệch chuẩn thì tỷ giá bán của Vietcombank giảm 0,10% sau đó 1 tháng rồi nhanh chóng cân bằng trở lại trong khi giá vàng thế giới tăng 1 lần độ lệch chuẩn cũng khiến tỷ giá Vietcombank giảm khoảng 0,03% nhưng lại phản ứng diễn ra ngay tại thời điểm giá vàng tăng (không có độ trễ). Điều này chứng tỏ quan hệ giữa tỷ giá với giá vàng thế giới sau Nghị định 24 là quan hệ nghịch chiều và phản ứng của tỷ giá với giá vàng thế giới nhanh hơn so với giá vàng trong nước. Như vậy, việc áp dụng Nghị định 24 đã làm thay đổi bản chất và chiều hướng mối quan hệ giữa tỷ giá với giá vàng nội địa (quốc tế). Đây là bằng chứng thực nghiệm giả thích cho lý do vì sao thị trường ngoại hối lại ổn định, thông thoáng hơn trước những đợt biến động tăng giá vàng sau khi chính phủ siết chặt quản lý thị trường vàng so với thời kỳ trước đó. Điều này được giải thích như sau: trước khi NHNN siết chặt QLNN thị trường vàng tình trạng khi có chênh lệch giá vàng trong nước tăng lên thì ngay lập tức sẽ có tình trạng gom USD để thu mua vàng từ nước ngoài. Do đó dẫn tới tỷ giá tăng, lượng vàng nhập về làm tăng cung vàng nên giá vàng giảm. Quá trình tiêu thụ hết tầm 1-2 tháng thì giá vàng lại có xu hướng tăng trở lại.