Từ tháng 11/2011, Vietinbank triển khai sản phẩm nhận tiền nhanh Western Union trực tuyến, trở ngân hàng đầu tiên, duy nhất triển khai dịch vụ này tại Việt Nam. Với dịch vụ nhận tiền kiều hối Western Union trực tuyến, khách hàng có thể nhận tiền ở bất cứ đâu, vào bất cứ thời gian nào thông qua việc đăng nhập dịch vụ ngân hàng trực tuyến để nhận tiền, tài khoản của khách hàng sẽ được ghi có tức thời. Sản phẩm mới này được xem là một lợi thế cạnh tranh của Vietinbank so với các NHTM khác. Về phía khách hàng doanh nghiệp, Vietinbank cũng triển khai chương trình thu ngân sách Nhà nước trực tuyến qua dịch vụ VBH2.0 (VBH2.0 là dịch vụ Internet banking dành cho khách hàng doanh nghiệp của Vietinbank). Với dịch vụ này, sau khi khách hàng thực hiện nhập đầy đủ các thông tin và đệ trình thành công, giao dịch sẽ được chuyển trực tiếp sang tài khoản của các Kho bạc Nhà nước có ủy quyền thu ngân sách tại Vietinbank.

Sáu tháng đầu năm 2013 tiếp tục ghi nhận những kết quả khả quan của hoạt động ngân hàng trực tuyến với mức tăng trưởng vượt bậc. Có 302,427 khách hàng cá nhân đăng ký sử dụng dịch vụ Vietinbank iPay, tổng số lượng giao dịch đạt 530,813 với giá trị 3,170,095 triệu đồng, tổng phí thu được là 713,748,254 đồng. Về phía dịch vụ VBH2.0 dành cho khách hàng doanh nghiệp, có 4,586 khách hàng mới đăng ký sử dụng dịch vụ, với 50,146 giao dịch được thực hiện tương đương 50,142,421 triệu đồng, tổng phí mà Vietinbank thu được từ VBH2.0 là 579,206,032 đồng.

2.2.3 Thực trạng cung cấp dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân tại Vietinbank- khu vực TP.HCM

Thành phố Hồ Chí Minh, với 21 chi nhánh và 101 phòng giao dịch của Vietinbank, là khu vực kinh tế năng động, có hạ tầng công nghệ thông tin phát triển, trình độ dân trí cao, nhiều tiềm năng cho dịch vụ ngân hàng trực tuyến phát triển. Tuy nhiên, việc triển khai dịch vụ ngân hàng trực tuyến tại thành phố Hồ Chí Minh cũng gặp nhiều thách thức do sự cạnh tranh gay gắt của các ngân hàng trong nước cũng như ngân hàng nước ngoài, bên cạnh đó, do có nhiều sự lựa chọn, nên yêu cầu của khách hàng đối với chất lượng dịch vụ cũng ngày càng cao.

2.2.3.1 Kết quả đạt được

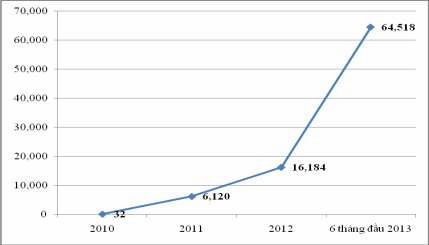

Số lượng khách hàng cá nhân sử dụng dịch vụ ngân hàng trực tuyến tại khu vực thành phố Hồ Chí Minh vào năm 2010 rất khiêm tốn, chỉ 32 khách hàng. Bằng nhiều chương trình tiếp thị, quảng bá và nỗ lực giới thiệu dịch vụ mới đến với khách hàng, sang năm 2011 và 2012, số lượng khách hàng đăng ký sử dụng dịch vụ đã tăng lên nhanh chóng, lần lượt là 6,120 và 16,184 người. Sáu tháng đầu năm 2013 chứng kiến một sự tăng trưởng mạnh mẽ và vượt trội với 64,518 khách hàng đăng ký mới, tăng 298.65% so với năm 2012.

Biểu đồ 2.8: Số lượng khách hàng cá nhân đăng ký sử dụng ngân hàng trực tuyến từ năm 2010 đến 6 tháng đầu năm 2013 tại Vietinbank khu vực TP.HCM

(Nguồn: Báo cáo nội bộ Vietinbank, 2013)

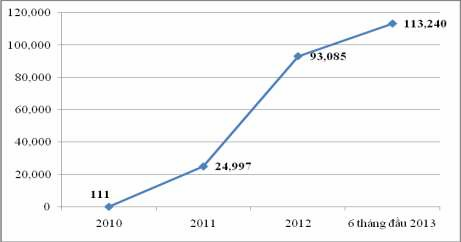

Cùng với việc triển khai thêm nhiều chức năng, tiện ích mới, dịch vụ ngân hàng trực tuyến đã ngày càng chứng tỏ là một kênh giao dịch thuận tiện dành cho khách hàng cá nhân. Số lượng giao dịch qua dịch vụ Vietinbank iPay không ngừng tăng. Năm 2010, chỉ có 111 giao dịch được thực hiện, sang năm 2011 tăng lên 24,997 giao dịch, năm 2012 là 93,085 giao dịch và sáu tháng đầu năm 2013 có đến 113,240 giao dịch được thực hiện qua kênh ngân hàng trực tuyến.

Các chi nhánh, phòng giao dịch của Vietinbank trên địa bàn thành phố Hồ Chí Minh đã tích cực triển khai nhiều chương trình tiếp thị, khuyến mãi nhằm thu hút khách hàng sử dụng dịch vụ Vietinbank iPay. Nhiều chi nhánh thường xuyên đạt

thành tích tốt trong các chương trình do Vietinbank phát động như chi nhánh TP. Hồ Chí Minh, chi nhánh 9, chi nhánh 1, chi nhánh 5,...

Biểu đồ 2.9: Số lượng giao dịch qua ngân hàng trực tuyến của khách hàng cá nhân từ năm 2010 đến 6 tháng đầu năm 2013 tại Vietinbank khu vực TP.HCM

(Nguồn: Báo cáo nội bộ Vietinbank, 2013)

Sự tăng trưởng mạnh mẽ của dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân thời gian qua cho thấy nhận thức, niềm tin vào tính bảo mật, an toàn và kỹ năng sử dụng dịch vụ của khách hàng đã được nâng cao, đồng thời, cho thấy tác động tích cực từ các chương trình quảng cáo và tiếp thị mà Vietinbank đã thực hiện. Sự tăng trưởng của dịch vụ ngân hàng trực tuyến hứa hẹn sẽ không dừng lại trong tương lai khi mà lượng khách hàng tiềm năng chưa biết đến và sử dụng hoặc chưa sử dụng hết các chức năng của dịch vụ ngân hàng trực tuyến còn rất lớn.

2.2.3.2 Một số hạn chế

Bên cạnh những thành tích đạt được, việc triển khai dịch vụ ngân hàng trực tuyến dành cho khách hàng cá nhân của Vietinbank trên địa bàn thành phố Hồ Chí Minh cũng không tránh khỏi những hạn chế.

Về phương diện kỹ thuật, trong quá trình hoạt động, việc hệ thống thường xuyên tạm ngưng phục vụ để nâng cấp gây không ít bất tiện cho khách hàng, nhất là những khách hàng có nhu cầu chuyển tiền, thanh toán gấp nhưng không có thời gian đến ngân hàng giao dịch. Tình trạng giao dịch bị treo, gián đoạn vẫn tồn tại dẫn đến

khiếu nại từ phía khách hàng. Đây là hạn chế cần được Vietinbank chú trọng khắc phục vì nó ảnh hưởng trực tiếp đến chất lượng dịch vụ cũng như sự hài lòng của khách hàng.

Bên cạnh đó, Vietinbank vẫn chưa khai thác được hết tiềm năng to lớn của dịch vụ ngân hàng trực tuyến, nhiều chức năng của dịch vụ vẫn chưa được đưa vào hoạt động như vay trực tuyến, đổi ngoại tệ trực tuyến, chuyển tiền ngoại tệ...., trong khi nhiều NHTM khác trên địa bàn đã cung cấp các chức năng này. Đây sẽ là một hạn chế cho các chi nhánh, phòng giao dịch của Vietinbank trên địa bàn thành phố Hồ Chí Minh trong việc bán chéo sản phẩm và làm giảm tính cạnh tranh của dịch vụ so với các ngân hàng bạn.

Về phương diện tiếp thị, Vietinbank chưa có nhiều chương trình gặp gỡ, giới thiệu, quảng bá sản phẩm với những khách hàng mới, đồng thời cập nhật về những cải tiến, tiện ích mới của dịch vụ cho các khách hàng đã và đang sử dụng. Đây được xem là một trong những nguyên nhân khiến không ít khách hàng đã đăng ký sử dụng nhưng sau đó hủy bỏ hoặc không sử dụng hết các chức năng của dịch vụ ngân hàng trực tuyến.

Về nhân lực, các chi nhánh Vietinbank khu vực TP.HCM vẫn chưa có được một đội ngũ nhân viên đồng đều về năng lực và sự hiểu biết chuyên môn trong lĩnh vực mạng và ngân hàng trực tuyến. Phòng Dịch vụ Ngân hàng điện tử là đầu mối nghiên cứu, xây dựng định hướng, chiến lược kinh doanh, quản lý hoạt động kinh doanh dịch vụ, quản lý vận hành hệ thống dịch vụ ngân hàng trực tuyến và là đầu mối triển khai hoạt động ngân hàng trực tuyến cho toàn hệ thống. Do khối lượng công việc rất lớn, sự hỗ trợ của Phòng Dịch vụ Ngân hàng điện tử dành cho các chi nhánh trong quá trình triển khai dịch vụ ngân hàng trực tuyến chưa được chặt chẽ và kịp thời. Bên cạnh đó, tại từng chi nhánh, vẫn chưa có bộ phận chuyên phụ trách về ngân hàng trực tuyến, chưa thành lập những đầu mối để tiếp nhận phản hồi, giải đáp thắc mắc kịp thời, thiếu những cán bộ có sự am hiểu nghiệp vụ cần thiết tại các phòng giao dịch, dẫn đến tình trạng giải quyết khiếu nại hoặc thắc mắc của khách hàng phải mất thời gian chuyển về chi nhánh, gây phiền hà cho khách hàng sử dụng.

2.3 Khảo sát các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank- khu vực TP.HCM

Thang đo nháp

Nghiên cứu định tính (thảo luận chuyên gia)

Cơ sở lý thuyết

![]()

Nghiên cứu định lượng

2.3.1 Thiết kế nghiên cứu:

Mục tiêu NC

Thang đo chính thức

Điều chỉnh

Cronbach’s Alpha và đánh giá sơ bộ thang đo

Phân tích nhân tố khám phá EFA

Hồi qui

Phân tích kết quả

![]()

Hình 2.1: Quy trình nghiên cứu

Dựa vào mục tiêu và phạm vi nghiên cứu xác định ở Phần mở đầu của đề tài, nghiên cứu này được thực hiện trên cơ sở hai bước: (1) nghiên cứu định tính và (2) nghiên cứu định lượng.

2.3.1.1 Nghiên cứu định tính

Tác giả dựa trên cơ sở lý thuyết của mô hình TAM (Davis, 1989), các mô hình nghiên cứu trước đây và tham khảo ý kiến của các chuyên gia đang công tác tại phòng Dịch vụ Ngân hàng điện tử của Vietinbank để tìm ra các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân và các biến quan sát để đo lường các yếu tố này. Từ đó hình thành thang đo chính thức và bảng câu hỏi khảo sát dùng cho nghiên cứu định lượng.

2.3.1.2 Nghiên cứu định lượng

Nghiên cứu định lượng thông qua bảng câu hỏi khảo sát đã được xây dựng hoàn chỉnh từ kết quả nghiên cứu sơ bộ (Phụ lục A) và tiến hành khảo sát trực tiếp khách hàng để thu thập dữ liệu. Đối tượng khảo sát là những khách hàng cá nhân đã sử dụng hoặc chưa sử dụng dịch vụ ngân hàng trực tuyến của Vietinbank tại khu vực thành phố Hồ Chí Minh.

Mẫu nghiên cứu

Theo Hair và cộng sự (1998), để có thể phân tích nhân tố khám phá EFA cần thu thập bộ dữ liệu với ít nhất 5 mẫu trên 1 biến quan sát (5:1). Như vậy, với 22 biến quan sát, cỡ mẫu tối thiểu cần cho nghiên cứu này là 110. Bên cạnh đó, Tabachnick & Fidell (1996) cho rằng kích thước mẫu cần phải đảm bảo theo công thức: n ≥ 8 x m +50 (trong đó n là cỡ mẫu, m là số biến độc lập của mô hình). Vậy theo công thức trên số mẫu cần phải thu thập là: n = (8 x 22)+50 = 226.

Do hạn chế về thời gian và chi phí thực hiện, mẫu được chọn theo phương pháp phi xác suất, thuận tiện. Dựa trên cơ sở xác định mẫu nêu trên, nghiên cứu tiến hành thu thập dữ liệu với kích cỡ mẫu 250 khách hàng. Phương pháp thu thập dữ liệu bằng bảng câu hỏi khảo sát, gửi trực tiếp đến khách hàng cá nhân tại các quầy giao dịch của Vietinbank khu vực thành phố Hồ Chí Minh.

Phương pháp phân tích dữ liệu

Nghiên cứu sử dụng nhiều công cụ phân tích dữ liệu: Kiểm định thang đo bằng hệ số Cronbach’s Alpha và loại bỏ các biến có hệ số tương quan giữa biến và tổng nhỏ; Sử dụng phân tích nhân tố khám phá (EFA) để loại bỏ các biến có thông số nhỏ bằng cách kiểm tra các hệ số tải nhân tố (factor loading) và các phương sai trích được. Sau đó, sẽ kiểm tra độ thích hợp của mô hình và xây dựng mô hình hồi quy. Dữ liệu được xử lý bằng phần mềm SPSS 20.

2.3.2 Xây dựng thang đo và bảng câu hỏi khảo sát

Theo mô hình nghiên cứu đề xuất (Hình 1.7), có 5 yếu tố độc lập (ngoài các yếu tố cá nhân) ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank đó là hiệu quả mong đợi, tính dễ sử dụng, chính sách giá, an toàn bảo mật và hình ảnh ngân hàng. Sau khi tiến hành nghiên cứu định tính, xác định được 22 biến quan sát đo lường cho 5 yếu tố độc lập và thành phần quyết định sử dụng được đo lường bằng 4 biến quan sát. Nghiên cứu sử dụng thang đo Likert 5 mức độ (từ 1: hoàn toàn không đồng ý đến 5: hoàn toàn đồng ý).

- Hiệu quả mong đợi (HQMD): gồm 6 biến quan sát (từ HQMD.1 đến HQMD.6)

- Tính dễ sử dụng (DSD): gồm 4 biến quan sát (từ DSD.1 đến DSD.4)

- Chính sách giá (GIA): gồm 4 biến quan sát (từ GIA.1 đến GIA.4)

- An toàn, bảo mật (ATBM): gồm 5 biến quan sát (từ ATBM.1 đến ATBM.5)

- Hình ảnh ngân hàng (HA): gồm 3 biến quan sát (từ HA.1 đến HA.3)

- Quyết định sử dụng (QDSD): gồm 4 biến quan sát (từ SUDUNG.1 đến SUDUNG.4)

Trên cơ sở thang đo chính thức (Bảng 2.1), bảng câu hỏi khảo sát được xây dựng gồm hai phần (Phần I: Ý kiến đánh giá và Phần II: Thông tin cá nhân) để tiến hành thu thập dữ liệu. Bảng câu hỏi chính thức được trình bày ở Phụ lục B.

Bảng 2.1: Thang đo chính thức

Các biến quan sát | Tên biến | |

Hiệu quả mong đợi | Dịch vụ ngân hàng trực tuyến hữu ích, thuận tiện | HQMD.1 |

Sử dụng dịch vụ ngân hàng trực tuyến giúp tiết kiệm thời gian | HQMD.2 | |

Sử dụng dịch vụ ngân hàng trực tuyến giúp tiết kiệm chi phí | HQMD.3 | |

Sử dụng dịch vụ ngân hàng trực tuyến giúp nâng cao hiệu quả công việc | HQMD.4 | |

Ngân hàng trực tuyến giúp các giao dịch với ngân hàng hoàn thành nhanh chóng hơn so với các phương thức giao dịch khác | HQMD.5 | |

Sử dụng dịch vụ ngân hàng trực tuyến giúp giảm rủi ro trong giao dịch | HQMD.6 | |

Tính dễ sử dụng | Dễ học cách sử dụng ngân hàng trực tuyến | DSD.1 |

Các yêu cầu của người sử dụng được thực hiện dễ dàng | DSD.2 | |

Thao tác giao dịch trên ngân hàng trực tuyến đơn giản | DSD.3 | |

Nhanh chóng sử dụng thành thạo dịch vụ ngân hàng trực tuyến | DSD.4 | |

An toàn bảo mật | Các quy định, hướng dẫn về bảo mật thông tin của khách hàng rò ràng, chặt chẽ | ATBM.1 |

Các giao dịch qua ngân hàng trực tuyến được thực hiện an toàn | ATBM.2 | |

Thông tin giao dịch qua ngân hàng trực tuyến được Vietinbank cam kết bảo mật | ATBM.3 | |

An tâm về công nghệ ngân hàng trực tuyến của Vietinbank | ATBM.4 | |

Giao dịch qua ngân hàng trực tuyến được thực hiện một cách chính xác | ATBM.5 | |

Chính sách giá | Phí dịch vụ ngân hàng trực tuyến được công bố đầy đủ và rò ràng | GIA.1 |

Mức phí tương ứng với chất lượng dịch vụ mà Vietinbank cung cấp | GIA.2 | |

Phí cạnh tranh so với các ngân hàng khác | GIA.3 | |

Mức phí đa dạng theo từng gói dịch vụ | GIA.4 |

Có thể bạn quan tâm!

-

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam)

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam) -

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam)

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam) -

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012 -

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha -

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp -

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank