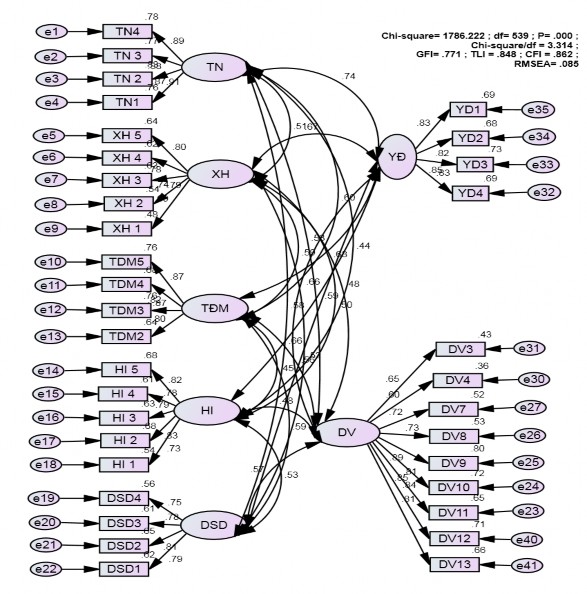

Hình 4. 1 - Kết quả phân tích CFA ( lần 1)

Từ kết quả thực hiện phân tích nhân tố khẳng định CFA chúng ta có hệ số Chi-square/df = 3.314 (>3); GFI = 0.771; TLI = 0.848 ; CFI=0.862 (~9 );

RMSEA=0.085 (> 0.08) nên có thể nói là mô hình chưa thực sự phù hợp với dữ liệu thị trường (Mô hình được coi là phù hợp khi điểm định Chi-square có giá trị P≥ 0.05. Tuy nhiên Chi-square có nhược điểm là phụ thuộc vào kích thước mẫu nghiên cứu. Khi kích thước mẫu nghiên cứu càng lớn thì Chi-square càng lớn do đó làm giảm mức độ phù hợp của mô hình. Bởi vậy bên cạnh P-value, các tiêu chí thường được sử dụng là Chi-square/df < 5 (với mẫu N>200); Chi-square/df < 3(với mẫu N <200) thì mô hình được coi là phù hợp (Kettinger & Lee, 1995) các hệ số khác như: GFI, TLI; CFI

≥0,9, và RMSEA<0.08 thì được coi là một mô hình tốt (Bentler & Bonett, 1980).

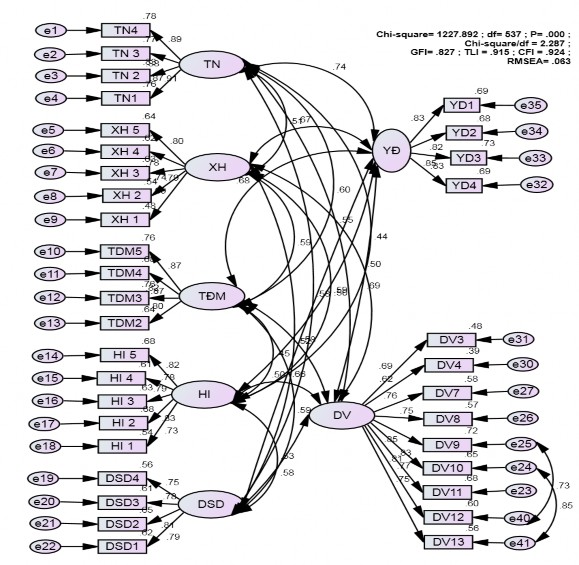

Hình 4. 2 - Kết quả phân tích CFA (mô hình đã chuẩn hóa)

Sau khi móc nối các sai số để cải thiện mô hình phù hợp dữ liệu thực tế, kết quả thực hiện phân tích nhân tố khẳng định CFA có hệ số Chi-square/df = 2.287 (<3); GFI

= 0.827; TLI = 0.915 (> 0.9) ; CFI=0.924 (> 0.9 ); RMSEA=0.063 (<0.08).

Việc móc nối các sai số dùng sửa chữa sự khác nhau giữa mô hình đề xuất và mô hình ước lượng. Khi móc nối các sai số sẽ cải thiện mô hình để có thể cải thiện Chi-square. Chi-squaredùng để đo mức độ phù hợp một cách chi tiết hơn của cả mô hình nghiên cứu với thực tế. Trong mô hình có Chi-square càng nhỏ càng tốt một số tác giả đề nghị 1 < χ2/df < 3 (Hair và cộng sự, 1998). Nếu móc nối giữa các sai số với nhau thì hiệp phương sai giữa chúng giảm xuống và làm cho Chi-square sẽ giảm một lượng tương ứng so với Chi- square của mô hình ban đầu. Khi đó GFI, TLI, CFI … cũng sẽ được cải thiện.

Tác giả sẽ tiếp tục lược bớt từng yếu tố không phù hợp với mô hình bằng việc xem xét hệ số Beta chuẩn hóa của các chỉ báo trong mô hình. Hệ số Beta nào < 0.5 sẽ bị loại bỏ.

Bảng 4. 14 - Mối liên hệ CFA giữa các yếu tố trong mô hình

Hệ số Beeta chuẩn hóa | Mức ý nghĩa thống kê (P) | |||

HI1 | <--- | HI | .735 | *** |

HI2 | <--- | HI | .827 | *** |

HI3 | <--- | HI | .792 | *** |

HI4 | <--- | HI | .783 | *** |

HI5 | <--- | HI | .823 | *** |

DSD1 | <--- | DSD | .786 | *** |

DSD2 | <--- | DSD | .808 | *** |

DSD3 | <--- | DSD | .783 | *** |

DSD4 | <--- | DSD | .746 | *** |

TN4 | <--- | TN | .886 | *** |

TN2 | <--- | TN | .913 | *** |

TN3 | <--- | TN | .878 | *** |

XH5 | <--- | XH | .801 | *** |

XH3 | <--- | XH | .792 | *** |

XH4 | <--- | XH | .785 | *** |

DV11 | <--- | DV | .827 | *** |

DV9 | <--- | DV | .848 | *** |

DV10 | <--- | DV | .805 | *** |

TDM4 | <--- | TĐM | .823 | *** |

TDM5 | <--- | TĐM | .871 | *** |

YD4 | <--- | YĐ | .829 | *** |

YD2 | <--- | YĐ | .823 | *** |

YD3 | <--- | YĐ | .852 | *** |

TN1 | <--- | TN | .869 | *** |

XH2 | <--- | XH | .738 | *** |

XH1 | <--- | XH | .692 | *** |

TDM3 | <--- | TĐM | .872 | *** |

TDM2 | <--- | TĐM | .798 | *** |

Có thể bạn quan tâm!

-

Quy Trình Thực Hiện Nghiên Cứu Của Luận Án

Quy Trình Thực Hiện Nghiên Cứu Của Luận Án -

Thang Đo Ý Định Chấp Nhận Và Sử Dụng Dịch Vụ Ngân Hàng

Thang Đo Ý Định Chấp Nhận Và Sử Dụng Dịch Vụ Ngân Hàng -

Phân Tích Efa Của Thang Đo Ảnh Hưởng Của Xã Hội.

Phân Tích Efa Của Thang Đo Ảnh Hưởng Của Xã Hội. -

Một Số Đề Xuất Cho Các Nhà Quản Trị Ngân Hàng.

Một Số Đề Xuất Cho Các Nhà Quản Trị Ngân Hàng. -

Hướng Nghiên Cứu Tiếp Theo Trong Tương Lai:

Hướng Nghiên Cứu Tiếp Theo Trong Tương Lai: -

Các nhân tố ảnh hưởng đến ý định chấp nhận và sử dụng dịch vụ ngân hàng khu vực nông thôn ngoại thành Hà Nội - 13

Các nhân tố ảnh hưởng đến ý định chấp nhận và sử dụng dịch vụ ngân hàng khu vực nông thôn ngoại thành Hà Nội - 13

Xem toàn bộ 115 trang tài liệu này.

Hệ số Beeta chuẩn hóa | Mức ý nghĩa thống kê (P) | |||

DV8 | <--- | DV | .753 | *** |

DV7 | <--- | DV | .763 | *** |

DV4 | <--- | DV | .624 | *** |

DV3 | <--- | DV | .692 | *** |

YD1 | <--- | YĐ | .831 | *** |

DV12 | <--- | DV | .774 | *** |

DV13 | <--- | DV | .747 | *** |

***p < 0.001 | ||||

Tuy nhiên tất cả các hệ số Beta chuẩn hóa của các biến số đều > 0.5 do vậy ta có thể tạm thời chấp nhận mô hình CFA này.

Kết quả đánh giá độ tin cậy thang đo, phân tích nhân tố khám phá EFA và phân tích nhân tố khẳng định CFA với các tiêu chí đo lường các giả thuyết vẫn được giữ nguyên từ lúc đầu nghiên cứu như sau:

Giả thuyết H1: Yếu tố sự hữu ích có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Giả thuyết H2: Yếu tố dễ sử dụng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH.

Giả thuyết H3: Yếu tố về sự tin tưởng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH.

Giả thuyết H4: Yếu tố ảnh hưởng của xã hội có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Giả thuyết H5: Yếu tố tính đổi mới có mối quan hệ đồng biến đến ý định tiếp cận và sử dụng các dịch vụ NH mới và hiện đại hơn.

Giả thuyết H6: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến nhận thức về sự hữu ích của dịch vụ ngân hàng.

Giả thuyết H7: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến nhận thức về dễ sử dụng các dịch dịch vụ ngân hàng.

Giả thuyết H8: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến tính đổi mới và sáng tạo của dịch vụ ngân hàng.

Giả thuyết H9: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến sự tin tưởng của khách hàng khi sử dụng các dịch dịch vụ ngân hàng.

Giả thuyết H10: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến các ảnh hưởng của xã hội.

Giả thuyết H11: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng dịch vụ ngân hàng .

4.2.6. Kết quả phân tích cấu trúc SEM

Quá trình phân tích cấu trúc SEM về những nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng tác giả sẽ tổ chức phân tích đường dẫn với mô hình PA (Path Analysis) để thấy được sự ảnh hưởng của các yếu tố, mối quan hệ của các yếu tố trong thực tiễn. Trong quá trình phân tích tác giả đã sử dụng phương pháp phân tích đường dẫn (Path Analyzesis) để chứng minh các giả thuyết đưa ra.

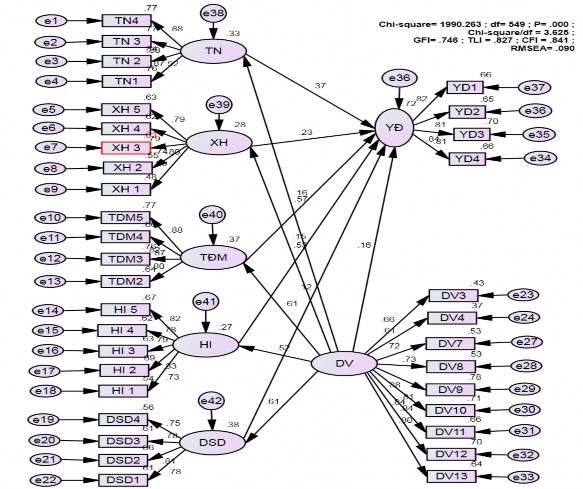

Hình 4. 3 - Kết quả phân tích cấu trúc SEM lần 1

Bảng 4. 15 - Hệ số liên hệ phân tích đường dẫn giữa các yếu tố trong mô hình

Biến độc lập | Hệ số Beta chuẩn hóa | Khả năng giải thích mô hình | ||

TĐM | <--- | DV | .606*** | .368 |

HI | <--- | DV | .521*** | .272 |

DSD | <--- | DV | .613*** | .376 |

TN | <--- | DV | .573*** | .328 |

XH | <--- | DV | .529*** | .280 |

YĐ | <--- | XH | .225*** | .719 |

YĐ | <--- | TĐM | .156** | |

YĐ | <--- | TN | .370*** | |

YĐ | <--- | HI | .149** | |

YĐ | <--- | DV | .164* | |

YĐ | <--- | DSD | .121* | |

*p<0.05; **p<0.01; ***p<0.001 | ||||

Các hệ số trong mô hình có hệ số Chi-square/df = 3.625 (>3); GFI = 0.746; TLI = 0.827 (<0.09) ; CFI=0.841 (< 0.09); RMSEA=0.090 (>0.08) cho thấy mô hình

chưa có sự phù hợp với dữ liệu thị trường.

Mô hình được coi là phù hợp với dữ liệu thị trường khi điểm định Chi-square có giá trị P≥ 0.05. các hệ số khác như: GFI, TLI; CFI ≥0.9, và RMSEA<0.08 thì được coi là một mô hình tốt (Bentler & Bonett, 1980).

Để cải thiện mô hình tốt hơn cho phù hợp với dữ liệu thị trường tác giả đã thực hiện móc (kết nối) từng cặp các yếu tố giữa các sai số dựa vào các chỉ tiêu MI (Modification Indices). Sau mỗi lần kết nối một cặp sai số lại chạy lại mô hình để đạt được dữ liệu một cách tốt nhất.

Các sai số được móc lại với nhau theo từng cặp thì Chi-square sẽ giảm đi một lượt so với Chi-square ban đầu. Khi thêm 1 tham số, nếu Chi-square giảm khoảng từ 4 trở lên thì được gọi là giảm đáng kể.

Hình 4. 4 - Kết quả phân tích cấu trúc SEM lần 2 (mô hình đã chuẩn hóa)

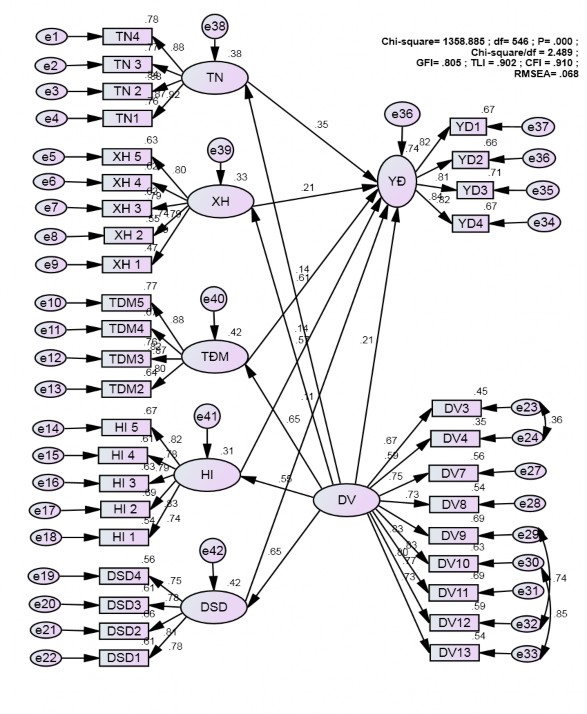

Các hệ số trong mô hình có hệ số Chi-square/df = 2.489 (<3); GFI = 0.805; TLI = 0.902 ;CFI=0.910; RMSEA=0.068 (<0.08), kết quả cho thấy mô hình đề xuất phù hợp với dữ liệu. Mô hình chỉ ra sự ảnh hưởng của yếu tố tác động đến ý định chấp nhận sử dụng dịch vụ ngân hàng, đặc biệt là truyền thông về dịch vụ ngân hàng tác động đến ý định sử dụng sản phẩm ngân hàng thông qua các biến trung gian: Nhận

thức về sự hữu ích, tính đổi mới, dễ sử dụng, sự tin tưởng, ảnh hưởng xã hội của các dịch vụ ngân hàng đối với ý định sử dụng dịch vụ ngân hàng.

Bảng 4. 16 - Hệ số Beta chuẩn hóa trong mô hình nghiên cứu

Biến độc lập | Hệ số Beta chuẩn hóa | Khả năng giải thích mô hình | ||

TĐM | <--- | DV | .649*** | .421 |

HI | <--- | DV | .552*** | .305 |

DSD | <--- | DV | .648*** | .420 |

TN | <--- | DV | .614*** | .377 |

XH | <--- | DV | .574*** | .329 |

YĐ | <--- | XH | .210*** | .736 |

YĐ | <--- | TĐM | .136** | |

YĐ | <--- | TN | .349*** | |

YĐ | <--- | HI | .136** | |

YĐ | <--- | DV | .208* | |

YĐ | <--- | DSD | .105* | |

*p<0.05; **p<0.01; ***p<0.001 | ||||

Nhìn chung, kết quả thực tiễn cho thấy mô hình đề xuất có tính hiệu lực toàn diện, phù hợp với mục tiêu của nghiên cứu, phù hợp với dữ liệu thị trường. Kết quả phân tích thể hiện trong mô hình các yếu tố được đưa vào phân tích có khả năng giải thích được 73.6% sự biến thiên của Ý định chấp nhận và sử dụng dịch ngân hàng của khách hàng, khả năng giải thích của mô hình tương đối cao so với các mô hình trước đó cũng như các nghiên cứu trước đó. Các yếu tố ảnh hưởng đến Ý định sử dụng dịch vụ của ngân hàng đều thể hiện có mối liên hệ một các có ý nghĩa thống kê với mức ý nghĩa p < 0.05 và tất cả các yếu tố này đều thể hiện mối quan hệ thuận với biến số Ý định sử dụng dịch vụ của ngân hàng. Kết quả phân tích mô hình cấu trúc đã thể hiện sự ủng hộ cho 11 giả thuyết đề ra.

Mô hình cũng chỉ ra sự ảnh hưởng và có tính ý nghĩa của yếu tố truyền thông về dịch vụ đến ý định sử dụng sản phẩm ngân hàng thông qua các biến trung gian như

: nhận thức về sự hữu ích, tính đổi mới, dễ sử dụng, sự tin tưởng và tác động của xã hội đối với Ý định sử dụng sản phẩm.

Mô hình lý thuyết sau khi được đưa vào phân tích cấu trúc SEM đã chứng minh các giả thuyết được đưa ra như sau:

Giả thuyết H1: Yếu tố sự hữu ích có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Giả thuyết H2: Yếu tố dễ sử dụng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH

Giả thuyết H3: Yếu tố về sự tin tưởng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH.

Giả thuyết H4: Yếu tố ảnh hưởng của xã hội có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Giả thuyết H5: Yếu tố tính đổi mới có mối quan hệ đồng biến đến ý định tiếp cận và sử dụng các dịch vụ NH.

Giả thuyết H11: Yếu tố truyền thông về dịch vụ ngân hàng có mối quan hệ đồng biến

đến ý định chấp nhận và sử dụng dịch vụ ngân hàng.

Mức ý nghĩa trong mô hình p<0.05. Đủ bằng chứng để chứng minh giả thuyết

Kết quả phân tích cấu trúc SEM đã chứng minh các yếu tố: Sự hữu ích, Dễ sử dụng, Sự ảnh hưởng xã hội, sự tin tưởng của khách hàng đối với ngân hàng, tính ưa thích đổi và sự sáng tạo của khách hàng, các thông tin về dịch vụ ngân hàng và học vấn, thu nhập có mối quan hệ một cách có ý nghĩa thống kê đối với ý định chấp nhận sử dụng dịch vụ ngân hàng KVNT - NTHN. Các hệ số Beta đều “+” thể hiện mối quan hệ một cách đồng biến với ý định sử dụng sản phẩm ngân hàng một cách có ý nghĩa thống kê giữa các yếu tố được nghiên cứu.

Như vậy các giải thuyết H1, H2, H3, H4, H5, H11, đã được chứng minh các yếu tố này có mối quan hệ đồng biến với ý định sử dụng dịch vụ ngân hàng một cách có ý nghĩa thống kê.

Kết quả trên đã trả lời cho câu hỏi nghiên cứu của luận án về chiều hướng tác động của các nhân tố. Kết quả khẳng định các biến độc lập có tác động đến ý định chấp nhận và sử dụng dịch vụ ngân hàng khu vực nông thôn Việt Nam đều tác động tích cực, trong đó sự tin tưởng vào hoạt động ngân hàng có tác động mạnh nhất, tiếp theo là truyền thông và thông tin dịch vụ ngân hàng. Tuy nhiên trong nghiên cứu này thì độ tuổi của khách hàng không có tác động đến ý định chấp nhận và sử dụng dịch vụ của ngân hàng.

4.3. Thảo luận kết quả nghiên cứu

(1) Tất cả các thang đo nhận thức sự hữu ích, nhận thức dễ sử dụng, sự tin tưởng, tự đổi mới, ảnh hưởng của xã hội, truyền thông về dịch vụ ngân hàng sau khi được đánh giá thông qua Cronbach’s alpha thể hiện kết quả tốt. Thang đo thể hiện phản ánh một cách tập trung các ý kiến trả lời với hệ số Cronbach’s alpha > 0.6 mức chấp nhận phổ biến và các hệ số tương quan biến - tổng đều >0.3 nên thang đo đạt được độ tin cậy.

(2) Qua phân tích EFA, luận án đã thực hiện:

- Phân tích nhân tố khám phá của từng khái niệm (Factor extraction) cho thấy: Kết quả phân tích nhân tố khám phá EFA các chỉ báo thực nghiệm dùng để đo lường từng khái niệm được tải thành một nhân tố. Hệ số tải nhân tố đều > 0.5 (chứng tỏ các chỉ báo thực nghiệm có mối quan hệ chặt chẽ với các khái niệm nghiên cứu) và kiểm định Bartlett có ý nghĩa thống kê sig < 0.05 cũng như KMO đều đạt tốt đã chứng minh các chỉ báo thực nghiệm có quan hệ một cách có ý nghĩa thống kê với từng khái niệm trong nghiên cứu.

- Thực hiện phương pháp Principal Axis Factoring và với phép xoay Promax nhằm đáng giá sự kết hợp các chỉ báo thực nghiệm cùng ảnh hưởng trong mô hình. Kết quả phân tích thể hiện 31 chỉ báo đã tải về 6 nhân tố. Hệ số KMO là 0.914 với mức ý nghĩa thống kê là 0,000 cho thấy phân tích yếu tố khám phá của các thành phần độc lập là phù hợp. Tổng phương sai trích của các biến là 65.453% nên giải thích được 65.453% sự biến thiên của dữ liệu.

Như vậy, mô hình nghiên cứu ý định chấp nhận và sử dụng dịch vụ ngân hàng khu vực nông thôn ngoại thành Hà Nội thể hiện sự tác động của 6 thang đo được xây dựng: nhận thức về sự hữu ích, nhận thức về dễ sử dụng, sự tin tưởng, ảnh hưởng xã hội, tính đổi mới, và truyền thông và truyền thông về dịch vụ ngân hàng, giải thích được 65,453% sự biến thiên của Ý định chấp nhận sử dụng sản phẩm ngân hàng. Các thang đo được lựa chọn cho các biến trong mô hình đều đảm bảo yêu cầu và được sử dụng trong phân tích tiếp theo.

(3) Kết quả kiểm định các giả thuyết nghiên cứu như sau:

Giả thuyết H1 được chấp nhận khẳng định: Yếu tố sự hữu ích có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Trong mô hình phân tích đã thể hiện yếu tố sự hữu ích (HI) có ảnh hưởng một các có ý nghĩa thống kê đến Ý định sử dụng sản phẩm dịch vụ ngân hàng một các đồng biến với mức ý nghĩa p< 0.05 và hệ số Beta chuẩn hóa là 0.136. Sự hữu ích của

các dịch vụ ngân hàng đã được nhiều nghiên cứu chứng minh nó có khả năng ảnh hưởng đến quyết định sử dụng các dịch vụ ngân hàng. Với các tiện dụng về dịch vụ của ngân hàng hiện nay như cho vay vốn, gửi tiết kiệm, vay tín dụng mua xe, mua nhà, tiêu dùng, vay thế chấp không cần tài sản, vay cho học sinh sinh viên đi học, vay hộ nông dân làm kinh tế, và có thể vay dưới nhiều hình thức, vay qua nhiều kênh khác nhau, các dịch vụ thanh toán ngân hàng cấp cho đã đáp ứng được các yêu cầu đặt ra của khác hàng. Sự hữu ích của các dịch vụ ngân hàng càng gần và phù hợp với nhu cầu của khách hàng thì càng có khả năng khách hàng sẽ quyết định sử dụng dịch vụ của ngân hàng tăng lên. Tuy nhiên hệ số Beta chuẩn hóa thấp thể hiện mối quan hệ giữa hai biến chưa thực sự có ảnh hưởng mạnh.

Giả thuyết H2 được chấp nhận khẳng định: Yếu tố dễ sử dụng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH

Trong mô hình phân tích cho thấy yếu tố Dễ sử dụng (DSD) cũng có ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng một cách có ý nghĩa thống kê. Mức ý nghĩa của mối quan hệ này là p<0.05 và hệ số Beta là 0.105. Trong một đất nước có đến >70% dân số nông thông và đặc biệt mẫu nghiên cứu được thực hiện trên địa bàn nông thôn với trình độ dân trí còn nhiều hạn chế. Những nhận thức về các sản phẩm dịch vụ ngân hàng người dân còn chưa hiểu rõ cho nên việc sử dụng các sản phẩm dịch vụ ngân hàng một cách dễ dàng là một yếu tố hết sức quan trọng trong việc ra quyết định có sử dụng sản phẩm của ngân hàng hay không. Với tâm lý tiểu nông, người dân nông thôn ngại chính quyền, ngại làm các thủ tục giấy tờ, ngại phải vay mượn ngân hàng vì các thủ tục hành chính và ngại làm việc với môi trường có công nghệ. Do đó, tâm lý tiêu dùng người dân nông thôn thường muốn tiện dụng, nếu có khó khăn cần tiền, vốn thì mượn những người thân, họ hàng bạn bè làng xóm, thậm chí là vay tín dụng đen... Còn những người dân có thu nhập, nếu dư giả thì mua vàng tích trữ, hoặc mua những loại đồ vật có giá trị để lưu giữ. Đặc biệt, một số dịch vụ thanh toán qua ngân hàng cần ứng dụng công nghệ thì người dân khu vực này càng e ngại khi phải tiếp xúc với một số các thao tác mà mình cảm thấy không dễ dàng khi sử dụng. Trong nghiên cứu chỉ ra mối quan hệ đồng biến giữa những khách hàng thấy các dịch vụ ngân hàng dễ sử dụng thì càng có khả năng tăng ý định sử dụng dịch vụ ngân hàng.

Giả thuyết H3 được chấp nhận khẳng định: Yếu tố về sự tin tưởng có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ NH.

Trong mô hình phân tích thể hiện yếu tố Sự tin tưởng (TN) có ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng một cách có ý nghĩa thống kê. Mức ý nghĩa của mối quan hệ này là p<0.001 và hệ số Beta là 0.349 thể hiện sự tác động của mối quan hệ

tương đối mạnh giữa hai yếu tố. Niềm tin là một giá trị mà con người luôn hướng đến. Niềm tin vào cái gì đó mà con người cho là đúng thì sẽ rất có thể thay đổi. Điều này giải thích tại sao khách hàng lại giao một số tài sản lớn của mình cho các ngân hàng, và cũng có thể thế chấp một khối lượng tài sản lớn để vay vốn ngân hàng. Có rất nhiều nghiên cứu đã chỉ ra niềm tin có ảnh hưởng đến việc lựa chọn sản phẩm và sự trung thành của các khách hàng với các doanh nghiệp. Trong nghiên cứu ý định chấp nhận và sử dụng dịch vụ ngân hàng khu vực này cũng vậy, càng những khách hàng nào tin tưởng vào sự an toàn của các hoạt động ngân hàng thì càng có khả năng sử dụng nhiều dịch vụ ngân hàng.

Giả thuyết H4 được chấp nhận khẳng định: Yếu tố ảnh hưởng của xã hội có mối quan hệ đồng biến đến ý định chấp nhận và sử dụng các dịch vụ ngân hàng.

Trong mô hình phân tích cũng thể hiện yếu tố Ảnh hưởng xã hội có ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng một cách có ý nghĩa thống kê. Mức ý nghĩa của mối quan hệ này là p<0.01 và hệ số Beta là 0.210 thể hiện sự tác động của mối quan hệ tương đối yếu giữa hai yếu tố.

Ảnh hưởng xã hội là một dự đoán tốt cho hành vi tiêu dùng của người dân nông thôn. Ảnh hưởng xã hội xảy ra khi suy nghĩ, cảm xúc, và hành vi của cá nhân bị ảnh hưởng bởi người khác. Trong môi trường sinh hoạt cộng đồng của người dân nông thôn, sự ảnh hưởng đến từ gia đình, bạn bè, họ hàng… là rất rõ nét. Trong đó những người ảnh hưởng xung quanh nếu đã sử dụng sản phẩm dịch vụ ngân hàng thì sẽ có khả năng tuyên truyền vận động để những người khác cũng sử dụng sản phẩm nếu họ thấy sản phẩm dịch vụ đó là cần thiết trong cuộc sống của mình. Ở khu vực nông thôn, dường như cuộc sống giữa các gia đình ít có sự khác biệt. Do đó việc một dịch vụ/sản phẩm nào đó đáp ứng được một số nhu cầu cơ bản của người dân nông thôn thì họ sẽ chia sẻ đối với những người xung quanh, hàng xóm từ đó sẽ tạo ra động lực để những người xung quanh mình thử nghiệm áp dụng và chấp nhận sản phẩm sẽ tăng cao.

Vì vậy yếu tố Ảnh hưởng xã hội có mối quan hệ đồng biến một cách có ý nghĩa thống kê đối với ý định sử dụng dịch vụ sản phẩm ngân hàng.

Giả thuyết H5 được chấp nhận khẳng định: Yếu tố tính đổi mới có mối quan hệ đồng biến đến ý định tiếp cận và sử dụng các dịch vụ NH.

Trong mô hình phân tích cho thấy yếu tố Tính đổi mới sáng tạo có ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng một cách có ý nghĩa thống kê. Mức ý nghĩa của mối quan hệ này là p<0.01 và hệ số Beta là 0.136 thể hiện sự tác động của mối quan hệ tương đối yếu giữa hai yếu tố.