3.2.2.4. Về hoạt động dịch vụ ngân hàng

Trong những năm qua, hoạt động dịch vụ của CNTL đã có dấu hiệu tăng trưởng tốt, được thể hiện qua bảng số liệu sau đây:

Bảng 3.4. Chỉ tiêu thu phí dịch vụ của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long giai đoạn 2015-2019

Đơn vị: Triệu VND

Chỉ tiêu | 2015 | 2016 | 2017 | 2018 | 2019 | |

A | Thu dịch vụ các nhóm SPDV | 9.366 | 8.777 | 23.020 | 18.997 | 38.453 |

1 | Thu phí DV thanh toán trong nước | 4.710 | 4.610 | 4.217 | 5.169 | 5.103 |

2 | Thu phí DV thanh toán quốc tế | 1.615 | 1.448 | 1.200 | 2.280 | 2.755 |

3 | Thu phí DV Kiều hối | 51 | 55 | 83 | 76 | 41 |

4 | Thu phí DV thẻ | 554 | 1.165 | 16.469 | 8.393 | 27.576 |

5 | Thu phí DV E-Banking | 486 | 550 | 715 | 851 | 1.824 |

6 | Thu phí DV Ủy thác đại lý - Banscassurance | 0 | 24 | 15 | 14 | 4,5 |

7 | Thu phí Dịch vụ Ngân quỹ | 431 | 314 | 287 | 315 | 362 |

8 | Thu phí dịch vụ hác | 1.519 | 611 | 34 | 1.899 | 787 |

B | Thu ròng kinh doanh ngoại hối | 1.192 | 1.644 | 747 | 1.159 | 1.691 |

C | Tổng thu dịch vụ | 10.558 | 10.421 | 23.767 | 20.156 | 40.144 |

Có thể bạn quan tâm!

-

Chi Nhánh Uang Trung - Ngân Hàng Thương Mại C Phần Đầu Tư Việt Nam

Chi Nhánh Uang Trung - Ngân Hàng Thương Mại C Phần Đầu Tư Việt Nam -

Giới Thiệu Về Hoạt Động Kinh Doanh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Giới Thiệu Về Hoạt Động Kinh Doanh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019 -

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019 -

Những Nguyên Nhân Cụ Thể Làm Suy Yếu Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Những Nguyên Nhân Cụ Thể Làm Suy Yếu Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Xem toàn bộ 169 trang tài liệu này.

Nguồn: Tổng hợp số liệu báo cáo tổng kết hoạt động kinh doanh các năm 2015 - 2019 của CNTL

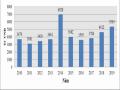

Tổng thu dịch vụ 2015 là 10,6 tỷ VND đạt 87% so với ế hoạch giao 2015, giảm 6% (-0,6 tỷ VND) so với năm 2014 do chủ yếu năm 2015, phương pháp tính thu dịch vụ quy định loại trừ thu phí bảo lãnh. Năm 2016 là 10 tỷ VND, giảm 1% (- 0,1 tỷ) so năm 2015, đạt 79% so với ế hoạch năm 2016, các chỉ tiêu đạt thấp và

hông hoàn thành ế hoạch (dưới 85%) được giao. Cụ thể: Dịch vụ thanh toán quốc tế đạt 75%; thu dịch vụ iều hối đạt 72%, dịch vụ E-Ban ing đạt 75%, các chỉ tiêu

hác như dịch vụ ủy thác đại lý, dịch vụ ngân quỹ… đều đạt dưới 50%. Năm 2016, phát hành 3.321 thẻ, giảm 1.318 thẻ so với năm 2015, triển hai điểm chấp nhận thẻ (POS/EDC), lắp đ t 26 máy POS, tăng so với năm 2015: 11 máy POS. Năm 2017, tổng thu dịch vụ là 23,7 tỷ VND, tăng 13,3 tỷ VND so với năm 2016, bao gồm: Doanh số thu dịch vụ từ các nhóm SPDV 23 tỷ VND và thu ròng từ inh doanh

ngoại hối 0,7 tỷ VND. Trong đó, nguồn thu từ dịch vụ thẻ đạt 16,5 tỷ VND chiếm 70%/tổng thu dịch vụ, các SPDV truyền thống như dịch vụ thanh toán trong nước, thanh toán quốc tế, thu dịch vụ hác đều chưa đạt ế hoạch. M c dù nguồn thu từ phí dịch vụ thẻ đạt doanh số cao nhưng hoản phí Intercharge trong năm cao nếu

hông có chính sách hỗ trợ của Trụ Sở chính (70%/phí báo nợ) sẽ dẫn đến âm về thu phí dịch vụ.

Năm 2018, tổng doanh số thu dịch vụ là 20,1 tỷ VND, giảm 3,6 tỷ VND so với năm 2017, đạt 143% so với ế hoạch năm 2018. Trong đó: Thu phí dịch vụ thanh toán trong nước 5,2 tỷ VND (tăng 0,9 tỷ VND so với năm 2017) do tỷ lệ phí dịch vụ và lượng hách hàng sử dụng dịch vụ tăng. Thu từ dịch vụ thanh toán quốc tế: 2,3 tỷ VND (tăng 1,1 tỷ VND so với năm 2017), đạt 156% so với ế hoạch năm 2018. Do năm 2018, NHNN&PTNT phê duyệt tăng hạn mức dư nợ ngoại tệ cho một số hách hàng cũ và tiếp thị hách hàng mới tại CNTL có nhu cầu thanh toán hàng xuất nhập hẩu tạo điều iện cho công tác thanh toán quốc tế hoạt động mạnh trở lại, tuy nhiên, tỷ trọng thu phí vẫn còn thấp (11%/tổng thu phí dịch vụ). Thu phí dịch vụ từ thẻ 8,4 tỷ VND, giảm 8 tỷ VND so với năm 2017, đạt 202% so với ế hoạch năm 2018, do thu dịch vụ thẻ năm 2017, đạt 16,5 tỷ VND. Năm 2019, tổng thu dịch vụ tăng đột biến, đạt: 40.144 tỷ VND (gần gấp đôi so với năm 2018).

Với lợi thế mạnh về hệ thống mạng lưới rộng, nằm trên vùng dân trí cao có nhu cầu sử dụng dịch vụ mới tiện lợi, hiện đại rất lớn, cùng với sự quan tâm chú trọng phát triền SPDV của Đảng ủy, Ban Giám đốc, CNTL quán triệt mỗi cán bộ là người sử dụng dịch vụ đầu tiên để nắm bắt rõ các tiện ích, thuận lợi của sản phẩm và phải là một cán bộ tuyên truyền, quảng bá sản phẩm mới đến hách hàng. Một thế mạnh nữa của CNTL là hoạt động inh doanh ngoại hối là mắt xích quan trọng trong hoạt động inh doanh, giúp tăng dư nợ tín dụng trong cho vay tài trợ xuất nhập hẩu cũng như tăng nguồn tiền gửi. CNTL đã từng phục vụ gần 20 Dự án ODA, đảm bảo nguồn cung ngoại tệ cho các hoạt động sản xuất inh doanh, dịch vụ chi trả iều hối phát triển mạnh, thu từ dịch vụ inh doanh ngoại hối năm sau cao hơn năm trước. Cụ thể: Năm như năm 2011, tổng thu dịch vụ là: 13,6 tỷ VND. Tuy nhiên thu dịch vụ qua các năm tăng giảm hông đều, đến năm 2018 đạt: 20,1 tỷ VND. Nhìn chung, CNTL luôn tự cân đối được nguồn ngoại tệ ngay cả trong thời

điểm giá ngoại tệ trên thị trường biến động mạnh, nguồn ngoại tệ han hiếm. CNTL vẫn đáp ứng đủ nhu cầu của hách hàng về ngoại tệ để trả nợ và thanh toán ra nước ngoài, đ c biệt là những m t hàng trong hạng mục ưu tiên như phân bón, hàng nông lâm sản.

3.2.2.5. Về thị phần và tốc độ tăng trưởng thị phần

Về công tác phát triển thương hiệu. CNTL rất chú trọng đến công tác này và được thể hiện: Đầu tư xây dựng, sửa chữa để trụ sở làm việc của các Phòng Giao dịch được hang trang, sạch đẹp nhằm tạo sự tin tưởng với hách hàng hi đến giao dịch. Tuyên truyền giáo dục cán bộ trong tác phong giao tiếp, mở các lớp tập huấn về các chuyên đề, nâng cao iến thức chuyên môn cũng như năng lực phục vụ của các cán bộ, tạo tác phong văn minh, nhiệt tình trong việc hướng dẫn, tư vấn cho

hách hàng về các sản phẩm mà CNTL đang triển hai tạo một hình ảnh đẹp về NHNN&PTNT trong mắt hách hàng đến giao dịch. Đây cũng là một trong những công tác quan trọng góp phần xây dựng và phát triển thương hiệu của NHNN&PTNT nói chung và của CNTL nói riêng, đ c biệt là trong công tác phát triển tăng trưởng thị phần qua mỗi năm trong những năm qua.

Về chăm sóc khách hàng. Với hách hàng là các dự án và doanh nghiệp lớn đang phục vụ, CNTL đã triển hai như: Giao nhận chứng từ tận nơi, tăng cường các hoạt động giao lưu thể thao, văn nghệ… nhằm thắt ch t và tăng cường sự hiểu biết lẫn nhau. Với các hách hàng cá nhân có số dư tiền gửi lớn (trên 10 tỷ), CNTL đã tổ chức thu - chi tại chỗ, thu - chi theo yêu cầu của hách hàng. Hàng năm, CNTL đều có các hoạt động thăm hỏi đối với số hách hàng này và hách hàng tiềm năng để giữ ổn định hách hàng cũ và thu hút hách hàng mới.

Về mạng lưới. Sau khi chia tách CNTL thành 4 Chi nhánh (Thăng Long, Trung Yên, Hà Thành và Tràng An) mạng lưới của CNTL gồm: 01 Trụ Sở chính, 08 phòng chuyên môn nghiệp vụ, 13 Phòng Giao dịch trực thuộc. Sau 10 năm hoạt động, hiện tại, hiện nay có 09 phòng chuyên môn nghiệp vụ, 8 Phòng Giao dịch trực thuộc nằm trên các quận và Hội Sở chính nằm trên địa bàn hu vực đông dân cư nhiều hách hàng tiềm năng, nhiều hu vui chơi giải trí gần các bộ ngành và nhiều trung tâm thương mại lớn trên địa bàn Thành phố Hà Nội. Đây là một lợi thế

lớn so với các chi nhánh trong và ngoài hệ thống đối với CNTL trong việc thu hút

hách hàng và chiếm thị phần.

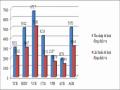

Như vậy, trong giai đoạn vừa qua, nhờ vào cơ chế điều hành, năng lực quản lý, lãnh đạo, công tác phát triển thương hiệu và tăng trưởng thị phần của CNTL đã có hiệu quả lớn, được thể hiện qua bảng số liệu sau:

Bảng 3.5. Số lượng khách hàng của một số chi nhánh ngân hàng trong và ngoài hệ thống giai đoạn 2015-2019

Loại khách hàng | 2015 | 2016 | 2017 | 2018 | 2019 | |

CN Hà Nội | Cá nhân | 29,800 | 32,300 | 32,000 | 30,800 | 32,900 |

Doanh nghiệp | 2,200 | 2,300 | 2,100 | 2,300 | 2,800 | |

Tổng | 32,000 | 34,600 | 34,100 | 33,100 | 35,700 | |

CN Láng Hạ | Cá nhân | 24,300 | 25,300 | 25,400 | 26,900 | 27,500 |

Doanh nghiệp | 1,200 | 1,800 | 2,000 | 2,300 | 2,200 | |

Tổng | 25,500 | 27,100 | 27,400 | 29,200 | 29,700 | |

CN Thăng Long | Cá nhân | 30,800 | 28,700 | 29,000 | 28,800 | 27,800 |

Doanh nghiệp | 2,000 | 1,900 | 1,900 | 1,900 | 1,900 | |

Tổng | 32,800 | 30,600 | 30,900 | 30,700 | 29,700 | |

Vietcombank CN Hoàn Kiếm | HSX & Cá nhân | 13,900 | 11,500 | 12,900 | 14,000 | 15,900 |

Doanh nghiệp | 1,300 | 1,100 | 1,400 | 1,300 | 1,600 | |

Tổng | 15,200 | 12,600 | 14,300 | 15,300 | 17,500 |

Nguồn: Tổng hợp báo cáo chuyên đề của các chi nhánh qua các năm.

Nhìn vào bảng số liệu trên cho thấy, thị phần của CNTL lớn, phát triển ổn định và cao hơn mức trung bình của ngành và các chi nhánh trong cùng hệ thống, đ c biệt là cao hơn nhiều so với chi nhánh NHTM hác cùng vị thế.

3.2.2.6. Về tài ch nh của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long

Tổng chênh lệch thu - chi của CNTL từ năm 2009 đến 2018 có dấu hiệu giảm sút, nhiều năm cán bộ hông đủ lương. Tuy nhiên, có năm đạt mức cao như năm 2009 đã tăng trưởng vượt bậc đạt mức 154 tỷ, đạt 184,5% ế hoạch. Năm 2011 và 2015 tổng thu của CNTL vẫn ở mức thấp do thu nhập từ tín dụng giảm, hoạt động hông hiệu quả, việc xử lý nợ tồn đọng là vấn đề trọng tâm và hó hăn. Điều

đó được thể hiện là thu từ lãi từ tín dụng lãi của CNTL bị giảm (có năm giảm từ

1.531 tỷ xuống còn 1.197 tỷ VND). Lợi nhuận năm 2015 đạt 95 tỷ VND, so với năm 2014 tăng 150%, so với ế hoạch Trụ Sở chính giao. Năm 2016, lợi nhuận đạt 106 tỷ VND, tăng 10% so với năm 2015, vượt 16% so với ế hoạch. Năm 2017, lợi nhuận đạt 106 tỷ VND, sau trích rủi ro là -156 tỷ VND. Nguyên nhân là đều có điểm chung là chênh lệch lãi suất thực thấp và cho vay Công ty nội ngành theo chỉ tiêu NHNN&PTNT giao hông áp dụng mức lãi suất cho vay hiện hành. Nhìn chung, có những bước thăng trầm trong giai đoạn 2009 - 2018 nhưng đến năm 2018, lợi nhuận của CNTL đã tăng đột biến đạt mức 489,163 tỷ hoàn thành và vượt

ế hoạch năm 2018 (Trụ Sở chính giao 130,5 tỷ VND). Năm 2019, lợi nhuận của CNTL là 95,3 tỷ VND, giữ được mức bình quân ngành trên địa bàn Hà Nội, hiện tại hàng năm chưa đóng góp thậm chí có năm còn phải trả nợ lên trụ sở chính.

3.2.2.7. Về chiến lược kinh doanh của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long

Chiến lược inh doanh của CNTL chủ yếu phụ thuộc và thực hiện theo chiến lược của NHNN&PTNT. Là chi nhánh ngân hàng được thành lập từ hi hệ thống NHNN phân làm hai cấp: NHNN và các NHTM, CNTL đã luôn xác định cho mình 2 nhiệm vụ quan trọng: Một là, tập trung huy động tối đa các nguồn vốn trên địa bàn chuyển cho Trụ sở chính điều hoà vốn cho hu vực nông nghiệp nông thôn, hoàn thành tốt các chỉ tiêu ế hoạch được giao, góp phần vào ết quả inh doanh chung của hệ thống. Hai là, đồng hành cùng các doanh nghiệp trên địa bàn Hà Nội, phát triển các sản phẩm DVNH hiện đại đáp ứng nhu cầu ngày càng tăng của các đối tượng hách hàng, làm tốt công tác an sinh xã hội góp phần xây dựng và phát triển inh tế Thủ đô.

Với những tiện ích tốt nhất, CNTL đã luôn xác định hách hàng hông chỉ là đối tác mà là đối tượng đóng vai trò trung tâm để triển hai các SPDV. Hiệu quả

inh doanh luôn gắn liền với hiệu quả inh doanh của hách hàng. Chính sự đồng hành và chia sẻ này đã giúp nhiều hách hàng vượt qua hó hăn trong những thăng trầm của nền inh tế. Khách hàng đến với CNTL ngoài việc được cung ứng các DVNH truyền thống như tín dụng, thanh toán, các DVNH hiện đại mà còn được cung cấp thông tin, tư vấn về lập dự án, quản lý tài chính, quản lý dòng tiền... đảm

bảo hoạt động inh doanh an toàn có hiệu quả. Rất nhiều hách hàng đã thẳng thắn chia sẻ cả những hó hăn với CNTL để hai bên cùng bàn phương hướng tháo gỡ như sợi dây liên ết gắn bó nghĩa tình với nhau.

Như vậy, có thể nói, sự tin tưởng của hách hàng chính là động lực để cán bộ

hông ngừng phấn đấu giữ vững và phát triển thương hiệu của CNTL nói riêng và của NHNN&PTNT nói chung trong thời gian vừa qua.

3.2.2.8. Trình độ ứng dụng công nghệ thông tin và tin học

Nhìn chung về công nghệ tin học và ứng dụng cao, CNTL đã hông ngừng hoàn thiện công nghệ giao dịch để phục vụ hách hàng một cách nhanh chóng, chính xác an toàn. Cụ thể, CNTL đã mạnh dạn đầu tư các trang thiết bị công cụ làm việc hiện đại như: Thay thế các dàn máy vi tính mới, lắp đ t mới đường truyền cáp quang tốc độ cao, lắp đ t mới các máy Camera an ninh nhằm đảm bảo an toàn cho giao dịch của hách hàng tại các máy ATM và giao dịch viên tại quầy giao dịch. Tất cả những sự thay đổi về thiết bị…này là rất phù hợp cả về tính tương thích và hiện đại, phát huy tác dụng to lớn trong việc phục vụ hách hàng an toàn, đ c biệt là công tác bảo mật thông tin hách hàng của CNTL nói riêng và NHNN&PTNT nói chung. Điều này được thể hiện qua thực tế ết quả điều tra xã hội học 718 khách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội có 76% hách hàng đồng ý và hoàn toàn đồng ý đánh giá bảo mật tốt thông tin hách hàng.

3.2.2.9. Khả năng sinh lời và đảm bảo an toàn

Đây là chỉ tiêu đánh giá từ ngân hàng mẹ và đã phân tích của NHNN&PTN mà CNTL được hưởng lợi lớn để nâng cao NLCT như đã phân tích ở trên trên. Hiện tại, CNTL tỷ lệ cho vay trung và dài hạn cao hoảng 50-60%/tổng dư nợ, m c dù độ đảm bảo an toàn về thanh hoản thấp, tuy nhiên được cấp nguồn vốn từ Trụ Sở chính nếu thiếu nên ít bi tác động trực tiếp.

3.2.2.10. Chất lượng nguồn nhân lực và năng lực điều hành bộ máy

Đây là chỉ tiêu đánh giá từ ngân hàng mẹ, thực trạng nguồn nhân lực của NHNN&PTNT và CNTL cụ thể như sau:

Đối với NHNN PTNT. Về chất lượng nguồn nhân lực. Có thể coi nguồn nhân lực và năng lực điều hành là một mục tiêu chiến lược quan trọng nhất được

NHNN&PTNT hướng tới. Nhiệm vụ cho các chi nhánh thành phố hông chỉ đạt hiệu quả inh doanh cao để "bù đắp" phần nào cho các đơn vị ở những địa bàn nông thôn hó hăn mà còn phải biến môi trường inh doanh ở thành phố thành trường học thực tiễn, đào luyện nên cán bộ có tay nghề cao, chuẩn bị nhân sự cho những bước đi xa hơn, vững chắc hơn. Nghiệp vụ cần được chú trọng là: Kỹ năng thẩm định dự án, phân tích tài chính, quản lý tín dụng doanh nghiệp, nghiệp vụ đấu thầu, phòng ngừa rủi ro trong hoạt động ngân hàng, nâng cao trình độ ngoại ngữ, tin học ứng dụng và đ c biệt là năng lực Mar eting… So với các đơn vị ở các địa bàn hác, cán bộ tác nghiệp tại địa bàn các thành phố loại I có trình độ há cao, chiếm đến trên 80% có trình độ đại học và trên đại học chuyên ngành (trong toàn hệ thống, số có trình độ đại học chiếm 60%).

Tại CNTL. Về chất lượng nguồn nhân lực. Năm 2009, tổng số lao động định biên của CNTL là 249 người, số lao động thời vụ là 43 người. Tỷ lệ cán bộ có trình độ đại học và trên đại học là 82,1%, còn lại là trung cấp và sơ cấp. Đến năm 2014, tỷ lệ cán bộ nữ là 67%, độ tuổi trung bình của cán bộ là: 35,4, tỷ lệ cán bộ chủ chốt: 25%, cán bộ tín dụng: 28%, ế toán: 34%, thanh toán quốc tế: 4,8%, iểm tra iểm soát nội bộ: 3,6%. Năm 2018, tổng số cán bộ là 187, số cán bộ có trình độ đại học là 81,4%, trên đại học là 16,5% còn lại là cao đẳng, trung cấp là 2,1% (bao gồm ho quỹ, lái xe, bảo vệ). Đến năm 2019, cán bộ có trình độ thạc sỹ là 32 người chiếm 19%, trình độ đại học là 130 người chiếm 77%, dưới đại học là 7 người chiếm 4%. Nguồn nhân lực của CNTL đang giảm dần do chủ trương của NHNN&PTNT giảm biên chế và trình độ cán bộ được nâng cao, tuy nhiên chỉ có 50% cán bộ được đào tạo chuyên ngành về tài chính, ngân hàng còn lại là các chuyên ngành hác. Do vậy,

iến thức cơ bản của cán bộ bất cập, hông đồng đều ngay từ hi tuyển dụng (phần lớn là các trường hợp ngoại giao). Ban Giám đốc và các trưởng phòng chuyên môn nghiệp vụ có trình độ rất cao: 100% có trình độ trên đại học và các phó phòng, Giám đốc Phòng giao dịch và phó Giám đốc Phòng giao dịch: 100% đạo học và trên đại học. CNTL luôn tạo điều iện cho người lao động tự nâng cao trình độ,

huyến hích cán bộ lãnh đạo tham gia lớp dài hạn như: Lý luận chính trị cao cấp, cao học và đại học... m c dù hiện nay, NHNN&PTNT chưa có cơ chế này. Có thể

nói, đây là nguồn nhân lực chất lượng cao s n sàng cho chiến lược cơ cấu lại theo nhu cầu cạnh tranh hội nhập…

Về năng lực điều hành bộ máy. CNTL luôn tuân thủ và chấp hành tốt các quy định, quy trình, quy chế, ban hành ịp thời các văn bản chỉ đạo và hướng dẫn trên cơ sở chỉ đạo chung của NHNN&PTNT. Việc iểm tra đôn đốc thực hiện luôn được thực hiện đầy đủ. Căn cứ trên ưu thế, cũng như hó hăn của thực trạng hoạt động từng Phòng Giao dịch, CNTL xây dựng cơ chế hoán đối với mỗi đơn vị, áp dụng linh hoạt và thay đổi theo từng thời ỳ, phù hợp với thực tiễn, đáp ứng tốt làm theo năng lực, hưởng theo nhu cầu và huyến hích được người lao động hăng say làm việc. Hàng tháng trên các cuộc họp giao ban đều có đánh giá, nhận xét, hen thưởng đối với các đơn vị hoàn thành tốt, xuất sắc nhiệm vụ. Do vậy, năng lực điệu hành của Ban Giám đốc, lãnh đạo các phòng chuyên môn nghiệp vụ cũng được đánh giá cao trong hệ thống và vẫn được đánh giá có chất lượng cao so với ngành và đây cũng là chỉ tiêu đáng ghi nhận để đánh giá NLCT của CNTL.

3.3. NHỮNG HẠN CHẾ VÀ NGUYÊN NHÂN HẠN CHẾ TÁC ỘNG ẾN NĂNG LỰC CẠNH TRANH CỦA CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN THĂNG LONG

3.3.1. Những hạn chế làm suy yếu năng lực cạnh tranh của chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long

Hoạt động inh doanh của CNTL trong nhiều năm qua hạn chế ở rất nhiều

hía cạnh, Trụ Sở chính đến cấp cơ sở, có thể tóm lược những hạn chế của NHNN&PTNT đã tác động tiêu cực đến NLCT của CNTL như sau:

3.3.1.1. Những hạn chế bên ngoài

Những hạn chế của CNTL chủ yếu từ Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, cụ thể:

Một là, về vốn chủ sở hữu còn thấp so với yêu cầu. Vốn chủ sở hữu của NHNN&PTNT chủ yếu do Nhà nước cấp và tự bổ sung từ các quỹ và lợi nhuận để lại hàng năm. Khi mới thành lập, Nhà nước cấp: 2.200 tỷ VND, trong quá trình phát triển, năm 2005 đạt: 9.608 tỷ VND, năm 2013: 45.216 tỷ VND, trong đó, Chính phủ cấp 26.204 tỷ VND, chiếm 59% vốn tự có (có 3.560 tỷ VND được cấp bằng trái phiếu đ c biệt năm 2003), đến năm 2018: 58.180 tỷ VND. Vốn chủ sở hữu