Trong tổ chức kế toán cần phải đảm bảo nguyên tắc bất kiêm nhiệm, tức là thực hiện phân công, phân nhiệm rò ràng, một số công việc tránh phân công cùng một người kiêm nhiệm như kế toán tiền mặt thì không được kiêm thủ quỹ hoặc thủ kho không được kiêm kế toán vật tư,...

1.2.4. Yêu cầu tổ chức kế toán tại Bảo hiểm xã hội

Để đảm bảo thông tin kế toán cung cấp đầy đủ, kịp thời, minh bạch, rò ràng đáng tin cậy, các đơn vị trực thuộc cơ quan BHXH khi thực hiện tổ chức kế toán đều phải đảm bảo các yêu cầu sau:

- Đảm bảo yêu cầu khoa học và hợp lư, trên cơ sở chấp hành đúng các nguyên tắc tổ chức và phù hợp với các chính sách chế độ, thể lệ quy chế tài chính kế toán hiện hành.

- Đảm bảo phù hợp với đặc điểm tổ chức quản lý, quy mô và địa bàn hoạt động của đơn vị.

- Đảm bảo phù hợp với biên chế đội ngǜ và khả năng trình độ của đội ngǜ cán bộ nhân viên kế toán hiện có.

- Đảm bảo thực hiện đầy đủ chức năng nhiệm vụ công việc kế toán trong đơn vị, thu nhận, xử lý, kiểm tra và cung cấp thông tin kế toán đáp ứng yêu cầu quản lý của nhà quản trị.

- Đảm bảo được những yêu cầu của thông tin kế toán và tiết kiệm chi phí hạch toán.

1.3. Nội dung tổ chức kế toán tại Bảo hiểm xã hội tỉnh

Có thể bạn quan tâm!

-

Tổ chức kế toán tại Bảo hiểm xã hội tỉnh Hà Nam - 2

Tổ chức kế toán tại Bảo hiểm xã hội tỉnh Hà Nam - 2 -

Các Chế Độ Bảo Hiểm Xã Hội , Bảo Hiểm Thất Nghiệp, Bảo Hiểm Y Tế

Các Chế Độ Bảo Hiểm Xã Hội , Bảo Hiểm Thất Nghiệp, Bảo Hiểm Y Tế -

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội -

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái -

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán -

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Xem toàn bộ 135 trang tài liệu này.

1.3.1. Tổ chức bộ máy kế toán

Tổ chức bộ máy kế toán là việc sắp xếp, bố trí, phân công cho những người làm công tác kế toán trong đơn vị. Mỗi đơn vị tùy thuộc vào quy mô hoạt động và nhu cầu quản lý của đơn vị mình mà lựa chọn bộ máy kế toán phù hợp. Tổ chức bộ máy kế toán gọn nhẹ, hợp lý, chuyên môn hóa đủ khả năng hoàn thành tốt nhiệm vụ của kế toán đơn vị. Đơn vị thực hiện tổ chức bộ máy kế toán phải đảm bảo chỉ đạo và thực hiện toàn diện, thống nhất và tập trung công tác kế toán, thông tin kinh tế của đơn vị.

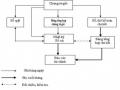

Căn cứ Nghị định 89/2020/NĐ-CP ngày 04/8/2020 của Chính phủ về quy định chức năng nhiệm vụ quyền hạn và cơ cấu tổ chức của BHXH Việt Nam; Quyết định của BHXH Việt Nam về quy chế làm việc; Quyết định quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của BHXH địa phương; căn cứ đặc điểm, tính chất của cơ quan BHXH, BHXH tỉnh có mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán.

Hình thức tổ chức bộ máy kế toán vừa tập trung vừa phân tán là kết hợp hai mô hình tổ chức kế toán vừa tập trung và mô hình tổ chức kế toán phân tán. Bộ máy tổ chức kế toán theo hình thức này gồm phòng kế toán trung tâm (Vụ Tài chính - Kế toán) và bộ máy tổ chức kế toán tại BHXH tỉnh (Phòng Kế hoạch Tài chính). Vụ Tài chính - Kế toán thực hiện các nghiệp vụ kinh tế liên quan đến toàn cơ quan BHXH và các bộ phận khác không tổ chức kế toán, đồng thời thực hiện tổng hợp các tài liệu kế toán từ các bộ phận kế toán của các đơn vị trực thuộc BHXH Việt Nam gửi đến, lập các báo cáo chung toàn cơ quan BHXH, hướng dẫn kiểm tra toàn bộ công tác kế toán tại BHXH tỉnh trực thuộc.

Phòng Kế hoạch Tài chính tại BHXH tỉnh thực hiện công tác kế toán tương đối hoàn chỉnh các nghiệp vụ kế toán phát sinh ở đơn vị đó theo sự phân công của Lãnh đạo Ngành, Giám đốc BHXH tỉnh. Cán bộ kế toán ở các đơn vị có nhiệm vụ thu thập chứng từ, kiểm tra và có thể xử lý sơ bộ chứng từ.

Bộ phận kế toán tại BHXH tỉnh phải lập báo cáo định kǶ gửi về Vụ Tài chính – Kế toán để báo cáo.

1.3.2. Tổ chức hệ thống chứng từ kế toán

Tại Khoản 3 Điều 3 Luật Kế toán số 88/2015/QH13 quy định: “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán” [17].

Mọi hoạt động kinh tế, tài chính phát sinh trong đơn vị để làm căn cứ hạch toán, đều phải được phản ánh ghi chép đầy đủ, chính xác, kịp thời, khách quan vào chứng từ kế toán một cách hợp pháp, hợp lệ, hợp lý.

1.3.2.1. Phân loại chứng từ kế toán

Để tổ chức hệ thống chứng từ kế toán, BHXH Việt Nam căn cứ vào hệ thống chứng từ do Nhà nước ban hành, căn cứ vào đặc điểm yêu cầu quản lý các đối tượng kế toán, nội dung của các nghiệp vụ kinh tế phát sinh ở đơn vị, để từ đó xác định những chứng từ nào cần áp dụng trong cơ quan BHXH.

Danh mục chứng từ kế toán được quy định tại Thông tư 107/2017/TT- BTC và Thông tư 102/2017/TT-BTC là 68 chứng từ các loại (Phụ lục 1.1). Trong đó, BHXH tỉnh đang áp dụng hai loại chứng từ kế toán:

* Chứng từ kế toán bắt buộc: Là chứng từ phản ánh mối quan hệ kinh tế giữa các pháp nhân đã được Nhà nước tiêu chuẩn hóa về quy cách, biểu mẫu, chỉ tiêu phản ánh và phương pháp lập thống nhất cho mọi loại hình, thành phần kinh tế, nhiệm vụ của đơn vị là phải tổ chức thực hiện. Các đơn vị hành chính, sự nghiệp đều phải sử dụng thống nhất mẫu chứng từ kế toán bắt buộc thuộc loại bắt buộc quy định tại Thông tư số 107/2017/TT-BTC. Trong quá trình thực hiện, BHXH tỉnh không được sửa đổi biểu mẫu chứng từ thuộc loại bắt buộc.

Chứng từ bắt buộc được sử dụng tại BHXH tỉnh, bao gồm: Phiếu thu, Phiếu chi, giấy đề nghị thanh toán tạm ứng, biên lai thu tiền.

* Chứng từ kế toán hướng dẫn: Là loại chứng từ Nhà nước chỉ hướng dẫn, các chỉ tiêu cơ bản, đặc trưng, trên cơ sở đó các đơn vị lựa chọn vận dụng vào điều kiện cụ thể mà có thể thêm, bớt hoặc thay đổi mẫu biểu, tùy thuộc vào đặc điểm tình hình, yêu cầu quản lý cụ thể của từng đơn vị để xây dựng những chứng từ nội bộ, phục vụ tốt cho yêu cầu quản lý của đơn vị nhưng phải đảm bảo đáp ứng tối thiểu 7 nội dung quy định tại Điều 16 Luật Kế toán (tên, số hiệu của chứng từ kế toán; ngày, tháng, năm lập chứng từ kế toán; nội dung nghiệp vụ kinh tế, tài chính phát sinh,...).

BHXH tỉnh đang áp dụng 34 chứng từ hướng dẫn theo hướng dẫn tại Thông tư số 107/2017/TT-BTC và 30 chứng từ theo hướng dẫn tại Thông tư số 102/2018/TT-BTC.

1.3.2.2. Nội dung của chứng từ kế toán

Nội dung của chứng từ kế toán tại BHXH tỉnh có đầy đủ các yếu tố theo đúng quy định tại Luật Kế toán, gồm:

+ Tên chứng từ (hóa đơn, phiếu thu, phiếu chi...);

+ Số hiệu của chứng từ;

+ Ngày, tháng, năm lập chứng từ;

+ Tên, địa chỉ của đơn vị hoặc cá nhân lập và nhận chứng từ;

+ Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

+ Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số, tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

+ Chữ ký, họ tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán. Các chứng từ phản ánh các nghiệp vụ kinh tế thể hiện quan hệ kinh tế giữa các pháp nhân phải có chữ ký của người kiểm soát và người phê duyệt, đóng dấu của đơn vị.

1.3.2.3. Quy trình luân chuyển chứng từ kế toán tại Bảo hiểm xã hội tỉnh Bước 1: Xác định danh mục chứng từ kế toán

Căn cứ vào hệ thống chứng từ kế toán quy định tại các thông tư hướng dẫn của Bộ Tài chính, BHXH tỉnh lựa chọn những chứng từ kế toán cần thiết, phù hợp với đặc điểm, quy mô, nghiệp vụ đặc thù để áp dụng tại BHXH tỉnh.

Bước 2: Lập, tiếp nhận và xử lý chứng từ kế toán

Đây là quá trình sử dụng các chứng từ đã được lựa chọn trong danh mục chứng từ của BHXH tỉnh và các phương tiện phù hợp để ghi các nghiệp vụ kinh tế tài chính phát sinh vào chứng từ.

Tất cả nghiệp vụ kinh tế, tài chính liên quan đến hoạt động của BHXH tỉnh đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ kinh tế, tài chính phát sinh.

Địa điểm giao nhận chứng từ gốc, sổ phụ các tài khoản tại phòng Kế hoạch Tài chính.

Bước 3: Kiểm tra, hoàn chỉnh chứng từ:

Sau khi tiếp nhận các chứng từ của Ngân hàng và kho bạc, chứng từ từ các bộ phận khác chuyển đến, cán bộ kế toán tại phòng Kế hoạch Tài chính thực hiện kiểm tra các nội dung, tính hợp pháp, hợp lý, hợp lệ của các hoạt động kinh tế ghi trong chứng từ kế toán, đảm bảo rò ràng, đầy đủ, chính xác, trung thực.

Trường hợp những chứng từ kế toán nào vi phạm những nội dung trên, còn xảy ra sai sót thì phải báo cáo Lãnh đạo phòng, Ban Giám đốc để xử lý kịp thời, chỉ những chứng từ kế toán khi kiểm tra đảm bảo được các nội dung trên, không vi phạm mới sử dụng để ghi sổ kế toán.

Các chứng từ kế toán phản ánh các hoạt động kinh tế, tài chính liên quan đến tài sản mà chưa ghi đầy đủ các số liệu, các đơn vị đo lường, đơn vị tiền tệ, kế toán cần phải tính chính xác, đúng đắn và ghi đầy đủ các đơn vị đo lường cần thiết sau đó phân loại chứng từ tổng hợp số liệu, lập định khoản kế toán, phục vụ ghi sổ kế toán.

Bước 4: Tổ chức luân chuyển chứng từ:

Chứng từ kế toán sau khi được kiểm tra và hoàn chỉnh được tổ chức luân chuyển đến các bộ phận, cá nhân có liên quan phục vụ việc ghi sổ kế toán các thông tin kinh tế, việc tổ chức luân chuyển chứng từ tại BHXH tỉnh tuân thủ theo thứ tự, thời gian trên cơ sở nhu cầu nhận thông tin, thời gian nhận và xử lý thông tin của bộ phận đơn vị, cá nhân do Lãnh đạo Phòng, Ban Giám đốc quy định.

Tại BHXH tỉnh, có sự phân công cán bộ kế toán phụ trách từng lĩnh vực cụ thể, như: cán bộ phụ trách theo dòi, ghi sổ kế toán chứng từ thu, chi BHXH, BHTN; cán bộ phụ trách theo dòi, ghi sổ chứng từ thu, chi BHYT, cán bộ phụ trách theo dòi, ghi sổ chứng từ chi phí quản lý BHXH, BHTN, BHYT,…

Bước 5: Bảo quản và lưu trữ chứng từ kế toán:

Chứng từ kế toán chứng minh cho các hoạt động kinh tế, tài chính phát sinh, nó thực sự hoàn thành; chứng minh cho số liệu ghi sổ kế toán và thông tin kinh tế, bởi vậy sau khi sử dụng chứng từ kế toán cần được bảo quản và lưu trữ theo quy định của Luật Kế toán, tránh gây nên hư hỏng, mất mát chứng từ kế toán, đảm bảo khi cần thiết có thể sử dụng lại chứng từ kế toán phục vụ kiểm tra, thanh tra kinh tế, trường hợp xảy ra mất mát, hư hỏng chứng từ kế toán phải kịp thời báo cáo Lãnh đạo phòng, Lãnh đạo Vụ để có biện pháp xử lý kịp thời. Hiện nay, chứng từ tại BHXH tỉnh sau khi ghi sổ, được lưu trữ bảo quản tại tủ sắt, thùng tôn có khóa và dán biển “Mật”.

Những hồ sơ, tài liệu kế toán được xác định thời hạn bảo quản theo số năm cụ thể và bảo quản tại Lưu trữ cơ quan, đến khi hết thời hạn bảo quản sẽ được thống kê trình Hội đồng xác định giá trị tài liệu của cơ quan xem xét để quyết định tiếp tục giữ lại bảo quản hay loại ra tiêu hủy. Việc tiêu hủy tài liệu hết giá trị phải được thực hiện theo quy định của pháp luật về lưu trữ.

1.3.3. Tổ chức hệ thống tài khoản kế toán

Tại Điều 22 Luật Kế toán quy định: “1. Tài khoản kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính theo nội dung kinh tế.

2. Hệ thống tài khoản kế toán gồm các tài khoản kế toán cần sử dụng. Mỗi đơn vị kế toán chỉ được sử dụng một hệ thống tài khoản kế toán cho mục đích kế toán tài chính theo quy định của Bộ Tài chính” [17].

Tài khoản kế toán tại BHXH tỉnh phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến hoạt động BHXH, BHYT, BHTN; quá trình thu và sử dụng các quỹ BHXH, BHTN, BHYT; tình hình về tài sản, sử dụng tài sản; kết quả hoạt động và các hoạt động khác của cơ quan BHXH; được kiểm soát thường xuyên, liên tục, có hệ thống.

Danh mục tài khoản kế toán theo quy định tại Thông tư số 102/2018/TT- BTC gồm 217 tài khoản cấp 1, cấp 2 trong bảng và 04 tài khoản ngoại bảng (Phụ lục 1.2).

Để đảm bảo tính đầy đủ, đáp ứng yêu cầu quản lý mang tính hệ thống, đồng thời phản ánh được đặc thù nghiệp vụ của cơ quan BHXH, tại Thông tư số 102/2018/TT-BTC, BHXH Việt Nam được hướng dẫn bổ sung 15 tài khoản cấp 1 liên quan đến nghiệp vụ BHXH, BHYT, BHTN. Ngoài ra, có một số tài khoản được gộp lại, sắp xếp phân loại lại phù hợp với tính chất của tài khoản, bản chất nghiệp vụ kinh tế, tài chính của cơ quan BHXH.

- Phân loại hệ thống tài khoản kế toán tại BHXH tỉnh.

+ Các loại tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép (hạch toán bút toán đối ứng giữa các tài khoản). Tài khoản trong bảng dùng để kế toán tình hình tài chính, phản ánh tình hình tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư (thâm hụt) của cơ quan BHXH trong kǶ kế toán.

+ Loại tài khoản ngoài bảng gồm tài khoản loại 0, được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản). Các tài khoản ngoài bảng liên quan đến NSNN hoặc có nguồn gốc NSNN (001, 007, 012, 018) được phản ánh theo mục lục NSNN, theo niên độ (năm trước, năm nay, năm sau (nếu có)) và theo các yêu cầu quản lý khác của NSNN.

Trường hợp, tại BHXH tỉnh phát sinh nghiệp vụ kinh tế liên quan đến tiếp nhận, sử dụng: nguồn NSNN cấp; nguồn viện trợ, vay nợ nước ngoài; nguồn phí được khấu trừ, để lại thì cán bộ kế toán vừa phải hạch toán kế toán theo các tài khoản trong bảng, đồng thời hạch toán các tài khoản ngoài bảng, chi tiết theo mục lục NSNN và niên độ phù hợp.

Phương pháp kế toán theo chế độ kế toán mới được quy định theo nguyên tắc của kế toán tài chính đảm bảo thông tin được theo dòi rò ràng, minh bạch, phù hợp với yêu cầu quản lý, đảm bảo việc lập báo cáo tài chính nhà nước.

1.3.4. Tổ chức hệ thống sổ kế toán

Tại Điều 24 Luật kế toán, quy định: “Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán

Sổ kế toán phải ghi rò tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai” [17].

Tại Điều 25 Luật Kế toán, quy định: “Đơn vị kế toán phải căn cứ vào hệ thống sổ kế toán do Bộ Tài chính quy định để lựa chọn một hệ thống sổ kế toán dụng ở đơn vị.

Mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kǶ kế toán năm” [17].

Danh mục sổ kế toán theo quy định tại Thông tư số 102/2018/TT-BTC gồm 51 sổ các loại. (Phụ lục 1.3), trong đó, BHXH tỉnh được hướng dẫn bổ sung 16 sổ kế toán chi tiết liên quan đến nghiệp vụ BHXH, BHTN, BHYT.

BHXH tỉnh đều mở sổ kế toán tổng hợp và sổ kế toán chi tiết, thực hiện ghi chép, quản lý, bảo quản, lưu trữ sổ kế toán theo đúng quy định của Luật kế toán, các văn bản hướng dẫn trong lĩnh vực kế toán nhà nước và Chế độ kế toán.

Đối với các đơn vị kế toán cấp trên (BHXH Việt Nam) ngoài việc mở sổ theo dòi tài sản và sử dụng kinh phí trực tiếp của cấp minh còn phải mở sổ theo dòi việc phân bổ dự toán, tổng hợp việc sử dụng kinh phí và quyết toán kinh phí của các đơn vị trực thuộc (BHXH tỉnh) để tổng hợp báo cáo tài chính về tình hình sử dụng kinh phí và quyết toán với cơ quan quản lý cấp trên và cơ quan tài chính cùng cấp.

1.3.4.1. Các hình thức ghi sổ kế toán

BHXH tỉnh có thể lựa chọn một trong các hình thức tổ chức sổ kế toán sau:

(1) Hình thức Nhật ký chung