* Đặc trưng:

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung là tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều được ghi vào Nhật ký chung theo trình tự thời gian phát sinh. Trường hợp cần thiết có thể kết hợp việc ghi chép theo trình tự thời gian với việc phân loại, hệ thống hóa các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế. Số liệu trên Sổ Nhật ký phản ánh tổng số các hoạt động kinh tế, tài chính phát sinh trong một kǶ kế toán

* Trình tự ghi sổ:

- Hàng ngày, căn cứ vào chứng từ kế toán đã được kiểm tra để ghi vào Sổ Nhật ký chung theo trình tự thời gian. Cuối tháng (cuối quý, cuối năm) cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sau khi đã kiểm tra đối chiếu khớp, đúng số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc “Tổng số phát sinh Nợ” và “Tổng số phát sinh Có” trên Bảng Cân đối số phát sinh phải bằng “Tổng số phát sinh Nợ” và “Tổng số phát sinh Có” trên Sổ Nhật ký chung cùng kǶ.

(2) Hình thức Nhật ký - Sổ cái

* Đặc trưng:

Đặc trưng cơ bản của hình thức Nhật ký - Sổ cái là các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hóa theo nội dung kinh tế phản ánh trên các tài khoản kế toán, sổ gồm hai phần:

- Phần “Nhật ký”: gồm các cột từ cột “Ngày, tháng ghi sổ” đến cột “Số hiệu tài khoản đối ứng” (định khoản)

Có thể bạn quan tâm!

-

Các Chế Độ Bảo Hiểm Xã Hội , Bảo Hiểm Thất Nghiệp, Bảo Hiểm Y Tế

Các Chế Độ Bảo Hiểm Xã Hội , Bảo Hiểm Thất Nghiệp, Bảo Hiểm Y Tế -

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội -

Yêu Cầu Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội

Yêu Cầu Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội -

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán -

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Xem toàn bộ 135 trang tài liệu này.

- Phần “Sổ cái”: chia làm nhiều cột, mỗi tài khoản sử dụng 2 cột (nợ, có), số lượng cột nhiều hay ít phụ thuộc vào số lượng tài khoản cần sử dụng

* Trình tự ghi sổ:

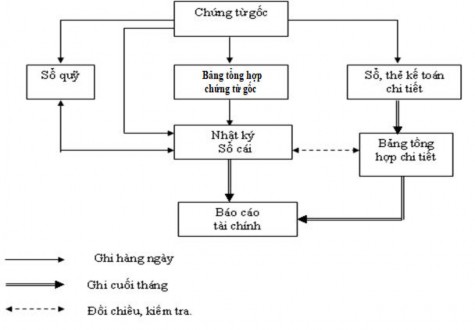

Sơ đồ 1.1. Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký - Sổ Cái

Nguồn: [2]

- Hàng ngày, căn cứ vào chứng từ kế toán phát sinh, bảng tổng hợp các nghiệp vụ kinh tế tài chính, cán bộ kế toán tiến hành kiểm tra nội dung của chứng từ kế toán, sau đó xác định số hiệu tài khoản ghi Nợ, số hiệu tài khoản ghi Có để ghi vào Nhật ký – Sổ Cái. Cuối tháng (cuối quý, cuối năm) cộng số liệu trên Sổ Nhật ký – Sổ cái đối chiếu với bảng tổng hợp chi tiết, lập các báo cáo tài chính.

(3) Hình thức kế toán Chứng từ ghi sổ

* Đặc trưng:

Đặc trưng cơ bản của hình thức kế toán chứng từ ghi sổ là việc ghi sổ kế toán tổng hợp được căn cứ trực tiếp từ "Chứng từ ghi sổ". Chứng từ ghi sổ dùng để phân loại, hệ thống hóa và xác định nội dung ghi Nợ, ghi Có của nghiệp vụ kinh tế, tài chính đã phát sinh. Việc ghi sổ kế toán dựa trên cơ sở chứng từ ghi sổ sẽ được tách biệt thành hai quá trình riêng biệt.

+ Ghi theo trình tự thời gian nghiệp vụ kinh tế, tài chính phát sinh trên Sổ đăng ký Chứng từ ghi sổ.

+ Ghi theo nội dung kinh tế của nghiệp vụ kinh tế, tài chính phát sinh

trên Sổ Cái.

* Trình tự ghi sổ

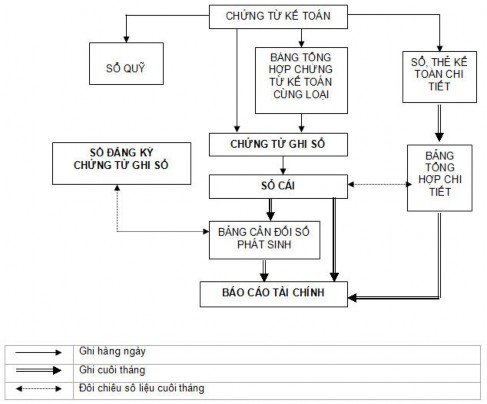

Sơ đồ 1.2. Trình tự ghi sổ kế toán theo hình thức kế toán chứng từ ghi sổ

Nguồn: [2] Hàng ngày hoặc định kǶ, căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ ghi sổ. Căn cứ vào chứng từ ghi sổ để ghi vào sổ

Đăng ký Chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan. Cuối tháng, phải khóa sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát sinh Nợ, tổng số phát sinh Có và số dư của từng tài khoản trên Sổ Cái. Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

(4) Hình thức kế toán trên máy tính

Đặc trưng cơ bản của hình thức kế toán trên máy vi tính là công việc kế toán được theo một chương trình phần mềm kế toán trên máy vi tính. Có nhiều chương trình phần mềm khác nhau về tính năng kỹ thuật và tiêu chuẩn điều kiện áp dụng. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong các h nh thức kế toán thủ công.

Phần mềm kế toán tuy không hiển thị đầy đủ quy trình ghi sổ kế toán nhưng phải đảm bảo in được đầy đủ sổ kế toán và báo cáo tài chính theo quy định. Đơn vị có thể sử dụng các phần mềm kế toán khác nhau phù hợp với điều kiện và đặc điểm hoạt động của đơn vị. Phần mềm kế toán được lựa chọn phải đáp ứng được các yêu cầu sau:

- Đảm bảo đầy đủ sổ kế toán; đảm bảo mối quan hệ giữa các sổ kế toán với nhau; đảm bảo có thể kiểm tra, đối chiếu số liệu giữa các sổ; phải có đủ nội dung chủ yếu theo quy định về sổ kế toán trong các chế độ kế toán hiện hành; số liệu được phản ánh trên các sổ kế toán phải được lấy từ số liệu trên chứng từ đã được truy cập; đảm bảo tính chính xác khi chuyển số dư từ sổ này sang sổ khác.

- Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật kế toán và chế độ kế toán áp dụng cho đơn vị HCSN.

- Đơn vị phải căn cứ vào các tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 để lựa chọn phần mềm kế toán phù hợp với yêu cầu quản lý và điều kiện của đơn vị.

1.3.5. Tổ chức hệ thống báo cáo tài chính và báo cáo quyết toán

BHXH tỉnh đang thực hiện lập báo cáo tài chính, báo cáo quyết toán theo quy định tại Thông tư 107/2017/TT-BTC và hệ thống báo cáo tài chính quỹ bảo hiểm, báo cáo nghiệp vụ quỹ bảo hiểm theo quy định tại Thông tư số 102/2018/TT-BTC.

Như vậy, hằng năm BHXH tỉnh phải thực hiện 04 loại báo cáo gồm: báo cáo quyết toán, báo cáo tài chính, báo cáo tài chính quỹ bảo hiểm, báo cáo nghiệp vụ quỹ bảo hiểm.

Danh mục báo cáo theo quy định tại Thông tư gồm 26 báo cáo các loại

(Phụ lục 1.4)

Tại Điều 6 Thông tư số 107/2017/TT-BTC, quy định: “Báo cáo quyết toán NSNN dùng để tổng hợp tình hình tiếp nhận và sử dụng nguồn kinh phí NSNN của đơn vị hành chính, sự nghiệp, được trình bày chi tiết theo mục lục NSNN để cung cấp cho cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác,…” [2].

Tại Điều 7 Thông tư số 107/2017/TT-BTC, quy định: “Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, kết quả hoạt động tài chính và các luồng tiền từ hoạt động của đơn vị, cung cấp cho những người có liên quan để xem xét và đưa ra các quyết định về các hoạt động tài chính, ngân sách của đơn vị,…” [2].

Tại Điều 7 Thông tư số 102/2018/TT-BTC, quy định: “ Báo cáo tài chính quỹ bảo hiểm của đơn vị kế toán dùng để cung cấp thông tin tài chính về hoạt động các quỹ BHXH, BHYT, BHTN (ngoài hoạt động tài chính nội ngành đã được quy định tại Thông tư số 107/2017/TT-BTC) mà nhà nước giao cho cơ quan BHXH quản lý nhằm cung cấp cho những người có liên quan để xem xét và đưa ra các quyết định về hoạt động của các quỹ này. Báo cáo tài chính quỹ bảo hiểm của đơn vị kế toán cơ sở còn đồng thời là thông tin cơ sở để tổng hợp báo cáo tài chính quỹ bảo hiểm của đơn vị kế toán cấp trên trực tiếp. Báo cáo tài chính quỹ bảo hiểm tổng hợp do BHXH Việt Nam lập đồng thời được sử dụng để cung cấp thông tin cho KBNN lập báo cáo tài chính nhà nước theo quy định” [3].

Nguyên tắc lập báo cáo:

- Căn cứ vào số liệu kế toán sau khi khóa sổ kế toán, BHXH tỉnh lập các báo cáo theo đúng biểu mẫu, nguyên tắc, nội dung; phản ánh đầy đủ các chỉ

tiêu đã quy định, lập đúng kǶ hạn, nộp đúng thời hạn và đầy đủ báo cáo tới từng nơi nhận báo cáo, là căn cứ quan trọng giúp cơ quan nhà nước, Lãnh đạo đơn vị kiểm tra, giám sát điều hành hoạt động của đơn vị. Các báo cáo phải có chữ ký của người lập, kế toán trưởng và Giám đốc.

- Phương pháp tổng hợp số liệu và lập các chỉ tiêu trong các báo cáo phải được thực hiện thống nhất ở BHXH các tỉnh, được trình bày nhất quán giữa các kǶ kế toán, tạo điều kiện cho việc tổng hợp, phân tích, kiểm tra, đánh giá tình hình hoạt động bộ máy; tình hình thu, chi BHXH, BHTN, BHYT của cấp trên và các cơ quan quản lý nhà nước.

(1) Đối với Báo cáo quyết toán NSNN

* KǶ hạn lập báo cáo:

Báo cáo quyết toán NSNN: được lập báo cáo theo kǶ kế toán năm (bao gồm số liệu thu, chi thuộc năm ngân sách của đơn vị được tính đến hết thời gian chỉnh lý quyết toán NSNN ngày 31/01 năm sau theo quy định của pháp luật về NSNN).

* Thời hạn nộp báo cáo:

BHXH tỉnh có trách nhiệm kiểm tra, xét duyệt báo cáo quyết toán cho BHXH cấp huyện và lập báo cáo quyết toán tổng hợp từ các báo cáo quyết toán năm của BHXH cấp huyện.

BHXH tỉnh nộp báo cáo quyết toán cho BHXH Việt Nam chậm nhất 25 ngày, sau ngày kết thúc kǶ kế toán năm.

Sau khi thẩm định, xét duyệt quyết toán, BHXH Việt Nam tổng hợp báo cáo quyết toán toàn cơ quan BHXH gửi cơ quan tài chính, Kho bạc nhà nước.

* Các loại báo cáo: Báo cáo quyết toán kinh phí hoạt động; báo cáo thực hiện xử lý kiến nghị của kiểm toán, thanh tra, tài chính; Thuyết minh báo cáo quyết toán; Báo cáo quyết toán vốn đầu tư xây dựng cơ bản,…

(2) Báo cáo tài chính

* KǶ hạn lập báo cáo:

BHXH các tỉnh lập báo cáo tài chính theo năm và nộp báo cáo tài chính cho BHXH Việt Nam. Sau khi thẩm định, xét duyệt quyết toán, BHXH Việt

Nam tổng hợp báo cáo tài chính của BHXH các tỉnh, thành phố và các đơn vị

sự nghiệp trực thuộc, gửi cơ quan tài chính, Kho bạc nhà nước.

- Báo cáo tài chính của đơn vị kế toán cấp trên phải được tổng hợp đầy đủ, bao gồm thông tin tài chính của tất cả các đơn vị kế toán cấp dưới trực thuộc. Báo cáo của đơn vị cấp trên được cộng theo các chỉ tiêu tương ứng trên cơ sở số liệu báo cáo của đơn vị kế toán cấp dưới. Khi đơn vị kế toán cấp trên lập báo cáo tài chính phải thực hiện loại trừ các số liệu phát sinh từ các giao dịch nội bộ.

* Thời hạn nộp báo cáo:

BHXH tỉnh nộp báo cáo tài chính cho BHXH Việt Nam chậm nhất 50 ngày, sau ngày kết thúc kǶ kế toán năm.

* Các loại báo cáo, gồm 04 báo cáo tài chính theo Thông tư số 107/2017/TT-BTC: Báo cáo tình hình tài chính; Báo cáo kết quả hoạt động; Báo cáo lưu chuyển tiền tệ; Thuyết minh báo cáo tài chính.

(3) Báo cáo tài chính quỹ bảo hiểm

* KǶ hạn lập báo cáo:

BHXH các tỉnh lập báo cáo tài chính quỹ bảo hiểm theo quý, năm và nộp báo cáo tài chính quỹ bảo hiểm cho BHXH Việt Nam. Sau khi thẩm định, xét duyệt quyết toán, BHXH Việt Nam tổng hợp báo cáo tài chính quỹ bảo hiểm toàn cơ quan BHXH, gửi cơ quan tài chính (Bộ Tài chính, Bộ Y tế,...), Kho bạc nhà nước.

* Thời hạn nộp báo cáo:

BHXH huyện gửi về BHXH tỉnh trước ngày 25/2 của năm tài chính tiếp theo. BHXH tỉnh, các đơn vị sự nghiệp trực thuộc BHXH Việt Nam gửi về BHXH Việt Nam trước ngày 30/3 của năm tài chính tiếp theo.

* Các báo cáo: Báo cáo tình hình tài chính quỹ bảo hiểm; Báo cáo kết quả hoạt động quỹ bảo hiểm; Báo cáo lưu chuyển tiền tệ quỹ bảo hiểm; Thuyết minh báo cáo tài chính quỹ bảo hiểm.

(4) Báo cáo nghiệp vụ về hoạt động quỹ bảo hiểm

* KǶ hạn lập báo cáo:

BHXH các tỉnh lập báo cáo nghiệp vụ về hoạt động quỹ bảo hiểm theo quý, năm và nộp báo cáo cho BHXH Việt Nam. Sau khi thẩm định, xét duyệt quyết toán, BHXH Việt Nam tổng hợp báo cáo nghiệp vụ về hoạt động quỹ bảo hiểm toàn cơ quan BHXH, gửi cơ quan tài chính (Bộ Tài chính, Bộ Y tế,...), Kho bạc nhà nước

* Thời hạn nộp báo cáo:

BHXH huyện gửi về BHXH tỉnh chậm nhất 55 ngày kể từ ngày kết thúc kǶ kế toán quý. BHXH tỉnh, các đơn vị sự nghiệp trực thuộc BHXH Việt Nam gửi về BHXH Việt Nam chậm nhất 70 ngày kể từ ngày kết thúc kǶ kế toán quý.

* Các loại báo cáo: Báo cáo tổng hợp thu BHXH, BHTN, BHYT; Báo cáo tổng hợp tình hình kinh phí và quyết toán kinh phí chi BHXH, BHTN, BHYT; Báo cáo tổng hợp cân đối quỹ BHYT; Báo cáo tổng hợp thu hồi chi sai;...

1.3.6. Tổ chức kiểm tra kế toán

Tại Khoản 1 Điều 34 Luật Kế toán, quy định: “Đơn vị kế toán phải chịu sự kiểm tra kế toán của cơ quan có thẩm quyền. Việc kiểm tra kế toán chỉ được thực hiện khi có quyết định của cơ quan có thẩm quyền (Bộ Tài chính, Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và cơ quan khác ở trung ương quyết định kiểm tra kế toán các đơn vị kế toán trong lĩnh vực được phân công phụ trách; Ủy ban nhân dân cấp tỉnh quyết định kiểm tra kế toán các đơn vị kế toán tại địa phương do mình quản lý; đơn vị cấp trên)” [17].

Hiện nay, BHXH tỉnh không có bộ phận kiểm tra kế toán riêng mà do các cán bộ kế toán phần hành tự kiểm tra trước khi ghi sổ kế toán, kế toán trưởng đảm nhận kiểm tra chung định kǶ trước khi lập các báo cáo.

(1) Đối với hĞnh thức kiểm tra kế toán của cơ quan cấp trên

* Nội dung của công tác kiểm tra tại BHXH tỉnh, gồm:

- Kiểm tra việc tổ chức bộ máy kế toán và người làm kế toán;