- Kiểm tra việc lập, thu thập, xử lý chứng từ kế toán;

- Kiểm tra việc mở sổ, ghi sổ, khóa sổ kế toán;

- Kiểm tra việc áp dụng và ghi chép các tài khoản kế toán;

- Kiểm tra hồ sơ, chứng từ, các nội dung đã chi, mức chi theo quy định của Nhà nước;

- Kiểm tra việc lập báo cáo tài chính, phân tích, nộp và sử dụng báo cáo tài chính;

- Kiểm tra việc thực hiện kiểm kê tài sản thường xuyên hoặc đột xuất

theo quy định của Nhà nước, việc thực hiện lưu trữ hồ sơ tài liệu kế toán;

- Kiểm tra việc tổ chức bộ máy, phân công công việc và lề lối làm việc, đánh giá tính hợp lý của việc bố trí, sử dụng cán bộ, quan hệ và mối quan hệ giữa các cá nhân và bộ phận;

- Kiểm tra việc tuyển dụng, đào tạo, bồi dưỡng và bố trí kế toán trưởng, cán bộ, viên chức tài chính, kế toán;

Có thể bạn quan tâm!

-

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội

Những Vấn Đề Chung Về Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội -

Yêu Cầu Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội

Yêu Cầu Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội -

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái -

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Hệ Thống Chứng Từ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Tổ Chức Hệ Thống Chứng Từ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Xem toàn bộ 135 trang tài liệu này.

- Kiểm tra việc chấp hành các chế độ chính sách tài chính của Nhà nước đã được quy định.

- Kiểm tra việc chấp hành các quy định khác của pháp luật về kế toán.

* Thời gian kiểm tra

Hàng năm, BHXH Việt Nam (gồm: Vụ Tài chính Kế toán, Vụ Thanh tra

– Kiểm tra, Vụ Kiếm toán nội bộ) xây dựng kế hoạch kiểm tra và đề cương kiểm tra gửi BHXH tỉnh. Công tác kiểm tra được tổ chức thường xuyên theo tháng, quý tại BHXH tỉnh.

* Phạm vi kiểm tra

- Kiểm tra tại BHXH cấp huyện: Giám đốc BHXH tỉnh chỉ đạo tổ chức kiểm tra công tác tài chính, kế toán tại tất cả các đơn vị BHXH cấp huyện trực thuộc.

- Kiểm tra tại BHXH cấp tỉnh: BHXH Việt Nam sẽ tổ chức kiểm tra công tác tài chính, kế toán tại BHXH tỉnh.

* Mục đích của kiểm tra kế toán

- Đảm bảo quá trình cung cấp, thu nhận và xử lý thông tin được đầy đủ, trung thực, chính xác, kịp thời trong quá trình quản lý và sử dụng vật tư tài sản, các nguồn kinh phí của đơn vị.

- Đánh giá tình hình triển khai chấp hành dự toán ngân sách hàng năm tại

đơn vị theo quy định của pháp luật về NSNN

- Tình hình chấp hành thực hành tiết kiệm, chống lãng phí của đơn vị.

- Đánh giá chất lượng hoạt động, tình hình chấp hành cơ chế chính sách và quản lý các khoản thu, chi tài chính, quản lý và sử dụng tài sản, tiền vốn, sử dụng quỹ lương, quỹ thưởng, các quỹ của cơ quan và đầu tư xây dựng cơ bản trong đơn vị.

- Phát hiện và chấn chỉnh kịp thời các sai phạm, áp dụng các biện pháp xử lý các sai phạm theo đúng thẩm quyền đã được phân cấp. Đồng thời tổ chức rút kinh nghiệm, đánh giá những tồn tại, tìm ra nguyên nhân và đưa ra phương hướng, biện pháp khắc phục nhằm tăng cường quản lý tài chính, kế toán tại đơn vị.

(2) Đối với hình thức kiểm tra kế toán giữa các bộ phận kế toán tại BHXH tỉnh: đây là hình thức kiểm tra thường xuyên giữa các bộ phận kế toán từ khi thu nhận thông tin ban đầu, đến xử lý, ghi chép sổ và lập báo cáo. Việc kiểm tra được tiến hành theo phương pháp đối chiếu giữa số liệu trên chứng từ, sổ kế toán và các báo cáo với nhau, đối chiếu giữa số liệu tổng hợp và số liệu chi tiết.

Hàng tuần, hàng tháng, hàng quý, Kế toán trưởng và Phó phòng kế toán tiến hành kiểm tra đối với kế toán bộ phận nhằm kịp thời phát hiện sai sót để sửa chữa trước khi in, trình ký và đưa vào bảo quản, lưu chứng từ.

* Nội dung công tác kiểm tra

- Kiểm tra tính hợp pháp, hợp lệ, hợp lý của hồ sơ, chứng từ;

- Kiểm tra việc lập chứng từ thu, chi tiền mặt, tiền gửi

- Kiểm tra quy trình luân chuyển chứng từ;

- Kiểm tra các nội dung đã chi, mức chi theo quy định của Nhà nước;

- Kiểm tra số liệu giữa sổ sách và các báo cáo;

- Kiểm tra việc quản lý tiền mặt.

- Kiểm tra việc lưu trữ hồ sơ, chứng từ tại phòng Kế hoạch Tài chính;

* Phạm vi kiểm tra: tại phòng Kế hoạch Tài chính BHXH tỉnh

* Mục đích của kiểm tra kế toán: Phát hiện kịp thời các sai sót để điều chỉnh, đưa ra phương hướng, biện pháp khắc phục nhằm tăng cường quản lý tài chính, kế toán tại BHXH tỉnh.

1.3.7. Ứng dụng công nghệ thông tin trong công tác kế toán

Trong bối cảnh cuộc Cách mạng công nghiệp 4.0 và hội nhập quốc tế về ASXH đang diễn ra mạnh mẽ trên thế giới và khu vực, cơ quan BHXH xác định cải cách thủ tục hành chính (TTHC), ứng dụng công nghệ thông tin (CNTT) là nhiệm vụ quan trọng hàng đầu nhằm đáp ứng được các yêu cầu tổ chức, thực hiện chính sách BHXH, BHYT trong tình hình mới, thể hiện qua việc xây dựng hệ thống cơ sở dữ liệu tập trung toàn ngành; hệ thống cấp số định danh quản lý người tham gia BHXH, BHTN, BHYT được thống nhất tên phạm vi toàn quốc, phần mềm kế toán tập trung,…

Ứng dụng công nghệ thông tin đang được áp dụng tại các bộ phận thuộc cơ quan BHXH như Phòng Kế toán, phòng chế độ, phòng tiếp nhận và trả kết quả thủ tục hành chính,… và ngày càng được nâng cao, chú trọng, giúp cho cơ quan BHXH giảm thiểu được các thao tác thủ công, giảm thời gian, nhân lực, giảm thủ tục hành chính,… Đặc biệt, đối với công tác kế toán, công nghệ thông tin đã góp phần làm thay đổi toàn diện lĩnh vực kế toán BHXH, thể hiện rò nhất ở phương thức xử lý dữ liệu và cung cấp thông tin kế toán.

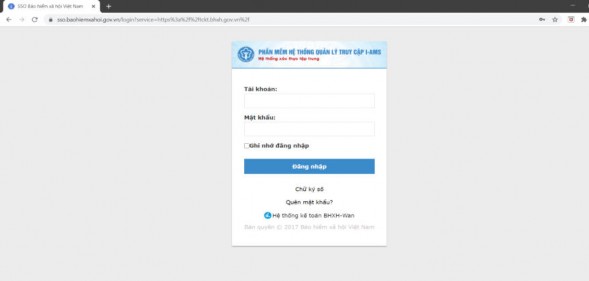

Trước đây khi áp dụng chế độ kế toán theo Thông tư số 178/2017-TT- BTC, BHXH tỉnh sử dụng phần mềm kế toán tại địa chỉ https://tckt.baohiemxahoi.gov.vn. Từ khi Thông tư số 102/2018/TT-BTC của Bộ Tài chính được ban hành, BHXH Việt Nam (Vụ Tài chính Kế toán) đã phối hợp với Trung tâm Công nghệ thông tin để xây dựng phần mềm kế toán

tập trung áp dụng chế độ kế toán mới theo hướng dẫn của Bộ Tài chính tại Thông tư số 107/2017/TT-BTC và Thông tư số 102/2018/TT-BTC tại địa chỉ https://tckt.bhxh.gov.vn. Phần mềm được đưa vào sử dụng từ tháng 7/2019 và yêu cầu BHXH tỉnh thực hiện chuyển đổi dữ liệu bắt đầu từ 19/8/2019 đến hết ngày 02/9/2019. Phần mềm kế toán tập trung được liên thông dữ liệu với các phần mềm TST (phần mềm quản lý thu, cấp sổ BHXH, thẻ BHYT của Ngành BHXH); phần mềm TCS (xét duyệt chính sách); phần mềm giám định, phần mềm quyết toán đã đáp ứng được yêu cầu quản lý, giúp cho việc khai thác dữ liệu được dễ dàng, số liệu lên các báo cáo đủ và chính xác.

Sơ đồ 1.3. Giao diện phần mềm kế toán tập trung

1.4. Các yếu tố ảnh hưởng đến tổ chức kế toán

1.4.1. Môi trường pháp lý

Môi trường pháp lý là những cơ sở pháp lý mà kế toán phải căn cứ vào đó để thực hiện công việc kế toán, đảm bảo cho hoạt động của kế toán phù hợp với những quy định của pháp luật.

Trên thực tế, tất cả các đơn vị dù có quy mô lớn hay nhỏ, hoạt động trong lĩnh vực Nhà nước hay tư nhân, sản xuất hay dịch vụ và dưới bất kǶ cơ chế kinh tế nào đều có cùng một quy trình kế toán căn bản giống nhau và tuân theo hệ thống pháp luật như Luật Kế toán, Chuẩn mực kế toán, chế độ kế toán, Luật DN, Luật Kiểm toán, Luật Thuế. Các đơn vị hoạt động luôn mong muốn có môi trường pháp lý hoàn thiện và ổn định, để đơn vị có thể yên tâm đầu tư và phát triển sản xuất. Khi hệ thống pháp lý thay đổi sẽ chi phối hoạt động sản xuất kinh doanh của đơn vị và đặc biệt ảnh hưởng trực tiếp đến tổ chức kế toán trong đơn vị.

1.4.2. Tổ chức bộ máy nhân sự kế toán

Trình độ kiến thức và kỹ năng kinh nghiệm của nhân viên kế toán có ảnh hưởng lớn đến tổ chức kế toán trong đơn vị, tác động không nhỏ đến việc tổ chức thu nhận và xử lý cung cấp thông tin kế toán cho nhà quản trị. Yêu cầu đối với đội ngǜ nhân viên phải am hiểu về quá trình tổ chức hoạt động sản xuất kinh doanh của đơn vị, linh hoạt trong việc xử lý thông tin và phối hợp tốt với các bộ phận chức năng khác trong sao cho hiệu quả. Nếu đội ngǜ kế toán không chuyên nghiệp, trình độ không cao có thể ảnh hưởng đến công tác kế toán như thu thập thông tin không đầy đủ, phản ánh thông tin kế toán thiếu tính chính xác, không kịp thời. Ngoài ra, nếu đội ngǜ kế toán có trình độ thấp thì còn ảnh hưởng đến tổ chức bộ máy kế toán như phải có nhiều nhân viên mới đảm nhận được hết các công việc của phòng kế toán, công việc kế toán không hiệu quả. Trong giai đoạn hiện nay, với sự phát triển của nền kinh tế cǜng như sự hội nhập quốc tế, trình độ chuyên môn của các cán bộ quản lý và cán bộ kế toán trong đơn vị cǜng như các đối tượng sử dụng thông tin khác

được nâng cao rò rệt, khả năng vận dụng hệ thống khuôn khổ pháp lý về kế toán trong công việc ngày càng hiệu quả hơn, nhu cầu thông tin kế toán có chất lượng ngày một cao hơn

1.4.3. Nhu cầu thông tin kế toán

Tổ chức kế toán trong đơn vị phải đáp ứng được nhu cầu thông tin kế toán của các nhà quản trị. Nhu cầu thông tin kế toán của một đơn vị bao gồm các thông tin kế toán tài chính và các thông tin kế toán quản trị. Về nguyên tắc, các thông tin kế toán tài chính được cung cấp phải tuân thủ chế độ kế toán và phù hợp với chuẩn mực kế toán. Các thông tin kế toán quản trị được cung cấp theo nhu cầu sử dụng nội bộ đơn vị. Cả kế toán tài chính và kế toán quản trị đều đáp ứng những nhu cầu thông tin cho các đối tượng khác nhau, nhưng có quan hệ với nhau trong hoạt động quản trị đơn vị và thực hiện các thủ tục theo chế độ quy định.

Kế toán tài chính bắt buộc đơn vị phải tuân thủ theo quy định chung của Nhà nước, thể hiện bởi hệ thống chứng từ, sổ sách, báo cáo do Nhà nước ban hành. Nhu cầu thông tin kế toán của các đối tượng sử dụng thông tin bao gồm những thông tin về tình hình tài chính, tình hình hoạt động kinh doanh và lưu chuyển tiền của một đơn vị kế toán nhất định. Do vậy, họ đều có nhu cầu được cung cấp, đọc và hiểu thông tin kế toán phản ánh tình hình kinh tế của đơn vị trên các phương diện: Tài sản, nợ phải trả, vốn chủ sở hữu; thu nhập, chi phí, kết quả hoạt động; luồng tiền; Các thông tin chung khác.

Việt Nam đang từng bước hội nhập với nền kinh tế khu vực và thế giới. Với sự phát triển khoa học, công nghệ và thông tin như hiện nay, đòi hỏi việc cung cấp thông tin kế toán phải được thực hiện một cách nhanh chóng, kịp thời, chính xác và đáng tin cậy, để phục vụ cho quản lý và việc ra quyết định. Vì vậy, tổ chức thông tin kế toán trong các đơn vị có chất lượng là một vấn đề rất quan trọng.

Tóm lại, nhóm nhân tố pháp lý, nhân tố tổ chức bộ máy nhân sự kế toán, nhân tố về nhu cầu thông tin kế toán là những nhân tố có tác động nhiều nhất

đến tổ chức kế toán của các đơn vị trong điều kiện Việt Nam hội nhập nền kinh tế khu vực và thế giới. Việc xác định các nhân tố ảnh hưởng đến tổ chức kế toán trong các đơn vị là việc làm cần thiết, nó góp phần tổ chức tốt quá trình quản lý kinh tế, cung cấp thông tin kế toán trong quá trình hội nhập quốc tế.

Tiểu kết chương 1

Trong chương này, tác giả đã đưa ra cái nhìn tổng quan về cơ quan BHXH trên các khía cạnh: khái quát về đơn vị BHXH, về BHXH, BHTN, BHYT; đặc điểm hoạt động, cơ chế quản lý tài chính tại cơ quan BHXH.

Đồng thời, đưa ra cái nhìn tổng quát về tổ chức kế toán tại BHXH tỉnh từ tổ chức bộ máy kế toán; tổ chức hệ thống chứng từ; tổ chức hệ thống tài khoản kế toán; hệ thống sổ kế toán; hệ thống các báo cáo, công tác kiểm tra kế toán và ứng dụng công nghệ thông tin tại BHXH tỉnh.

Đây sẽ là những cơ sở lý luận quan trọng giúp tác giả có căn cứ để triển khai thực hiện nghiên cứu và đánh giá thực trạng, chỉ ra được những kết quả đạt được và tồn tại trong tổ chức kế toán tại BHXH tỉnh Hà Nam, để từ đó đưa ra những kiến nghị và giải pháp hoàn thiện ở các chương sau.