Hiện nay, công nghệ thông tin phát triển mạnh, việc ứng dụng công nghệ thông tin sử dụng phần mềm kế toán vừa tiết kiệm thời gian, tinh giảm được đội ngũ nhân viên kế toán đồng thời cung cấp thông tin nhanh chóng, kịp thời và chi tiết theo yêu cầu quản lý. Theo khảo sát, có 100% doanh nghiệp đã ứng dụng công nghệ thông tin vào công tác kế toán nhưng sử dụng các phần mềm kế toán mới chỉ đạt gần 90% và đặc biệt chỉ có 50% doanh nghiệp được khảo sát thực hiện công tác kế toán chi phí, giá thành trên phần mềm kế toán. Việc ứng dụng công nghệ thông tin sử dụng phần mềm kế toán chính là tiền đề để ứng dụng việc tổ chức hệ thống thông tin kế toán quản trị chi phí vào các doanh nghiệp.

3.2. Thực trạng tổ chức hệ thống thông tin kế toán quản trị chi phí trong các doanh nghiệp may Việt Nam

Thực tế hệ thống thông tin kế toán quản trị chi phí trong các doanh nghiệp được thiết lập và tồn tại hay không phụ thuộc vào nhu cầu thông tin kế toán quản trị chi phí từ phía nhà quản trị của doanh nghiệp. Trong phần này Luận án sẽ khái quát thực trạng nhu cầu thông tin kế toán quản trị chi phí của các nhà quản trị trong các doanh nghiệp May qua các thời kỳ và thực trạng tổ chức hệ thống thông tin kế toán quản trị chi phí trong các doanh nghiệp may Việt Nam hiện nay.

3.2.1. Khái quát nhu cầu thông tin kế toán quản trị chi phí của các nhà quản trị trong các doanh nghiệp may qua các thời kỳ

3.2.1.1. Giai đoạn trước năm 1995

Ở giai đoạn này, tư duy và các quan điểm quản trị doanh nghiệp Việt Nam trong đó có các doanh nghiệp may bị chi phối nặng nề theo nền kinh tế kế hoạch hóa tập trung của các nước Xã hội chủ nghĩa. Về bản chất, đó là tư duy quản lý quan liêu bao cấp. Nhà nước trực tiếp can thiệp vào doanh nghiệp một cách ý chí trong đó Nhà nước Bao - Cho - Lo - Chịu còn các doanh nghiệp chỉ chịu trách nhiệm cung cấp, giao nộp theo kế hoạch. Trong nền kinh tế đó, chi phí sản xuất và giá thành là các chỉ tiêu kinh tế quan trọng và được quy định là một trong hệ thống các chỉ tiêu pháp lệnh mà Nhà nước giao cho các xí nghiệp quốc doanh. Thông tin chi phí và giá thành ở giai đoạn này được thiết lập dựa trên nền tảng phân chia chi phí thành các yếu tố chi

phí và các khoản mục tính giá thành theo quy định thống nhất của Nhà nước. Đó là phân loại chi phí thành tám yếu tố: nguyên liệu và vật liệu chính trong đó có nửa thành phẩm mua ngoài; vật liệu phụ; nhiên liệu; động lực mua ngoài; tiền lương; BHXH; khấu hao TSCĐ; các chi phí khác bằng tiền. Việc phân loại chi phí theo 8 yếu tố trên là nhằm đáp ứng theo quy định của Ủy ban Kế hoạch Nhà nước và Tổng cục thống kê nhằm phục vụ chế độ kế hoạch hóa thời kỳ này.

Trên cơ sở các yếu tố chi phí sản xuất đã được tính toán sẽ phân bổ vào các khoản mục tính giá thành. Theo quy định thì đó là mười một khoản mục: nguyên vật liệu chính (trong đó có nửa thành phẩm mua ngoài); vật liệu phụ; nhiên liệu dùng vào sản xuất; động lực dùng vào sản xuất; tiền lương công nhân sản xuất; BHXH của công nhân sản xuất; chi phí sử dụng MMTB; chi phí phân xưởng; chi phí quản lý xí nghiệp; thiệt hại về sản phẩm hỏng và thiệt hại về ngừng sản xuất.

Phương pháp hạch toán chi phí và giá thành và các chỉ tiêu báo cáo mang tính chất bắt buộc như trên chỉ cho phép tạo ra một hệ thống thông tin duy nhất được quy định thống nhất trong toàn bộ nền kinh tế quốc dân. Hệ thống thông tin này chỉ cung cấp thông tin phục vụ cho quản lý Nhà nước về kinh tế chứ hoàn toàn chưa thỏa mãn nhu cầu thông tin ra quyết định quản trị kinh doanh của bản thân các doanh nghiệp. Do tính chất “quy định” chung mà không có sự linh hoạt cho đặc thù của các đơn vị dẫn đến quá trình thu nhận, thiết lập và báo cáo các thông tin kế toán đều mang tính gượng ép, ít có ý nghĩa thực tiễn. Hơn nữa, các định mức chi phí, dự toán chi phí do cấp trên giao xuống nên cũng khó phù hợp với thực tiễn. Tóm lại, các thông tin về chi phí, giá thành do kế toán cung cấp thời kỳ này hầu như không có ý nghĩa thực tiễn.

3.2.1.2. Giai đoạn từ 1995 đến 2005

Ngành may tuy đã có lịch sử phát triển lâu đời ở nước ta nhưng cũng phải từ năm 1990 với sự tan vỡ của khu vực kinh tế Đông Âu đã ảnh hưởng lớn đến thị trường xuất khẩu của may Việt Nam, hàng hóa nhập khẩu qua nhiều con đường vào Việt Nam khá phong phú, mức sống của người dân được cải thiện đòi hỏi ngành

may cũng phải đổi mới để đáp ứng được thị trường trong và ngoài nước. Bên cạnh đó, hướng chuyển đổi cơ chế quản lý kinh tế nước ta đã từng bước làm rõ chức năng quản lý kinh tế của Nhà nước và chức năng QTKD của các doanh nghiệp. Sản xuất và kinh doanh trong cơ chế mới đó, nhu cầu thông tin kế toán chi phí được tạo lập từ doanh nghiệp phải đảm bảo cung cấp cho các nhà quản trị doanh nghiệp may các thông tin kế toán chi phí cần thiết một cách liên tục và ngày càng đa dạng làm cơ sở cho việc ra quyết định quản trị. Các thông tin này không được phép ở dạng khái quát vì khái quát càng cao bao nhiêu thì giá trị thông tin dùng để phân tích kiểm tra tính hiệu quả của các hoạt động SXKD càng thấp bấy nhiêu. Hệ thống kế toán chi phí thời kỳ này về cơ bản phương pháp hạch toán vẫn duy trì như thời kỳ trước nhưng đã có sự “lỏng” hơn trong trách nhiệm cung cấp thông tin với Nhà nước. Thay đổi này xuất phát từ việc chuyển đổi nền kinh tế từ kế hoạch hóa tập trung sang nền kinh tế thị trường có sự điều tiết của Nhà nước, việc quản lý chi phí giá thành thuộc trách nhiệm của bản thân các doanh nghiệp chứ không phải chịu sự quản lý tập trung của Nhà nước.

Tuy vậy, hệ thống kế toán chi phí trong các doanh nghiệp may thời kỳ này vẫn chủ yếu phục vụ việc lập các Báo cáo tài chính cho các đối tượng quan tâm bên ngoài doanh nghiệp, phần phục vụ quản trị nội bộ hầu như chưa được thể hiện rõ nét. Mặc dù thời kỳ này ở các doanh nghiệp Việt Nam nói chung và doanh nghiệp May nói riêng đã bắt đầu nảy sinh nhu cầu đối với hệ thống kế toán quản trị chi phí nhưng ranh giới giữa hệ thống kế toán tài chính và kế toán quản trị cũng chưa thực sự rõ ràng.

3.2.1.3. Giai đoạn từ 2005 đến nay

Đối với các doanh nghiệp May Việt nam, giai đoạn này đánh dấu từ ngày 1/1/2005, chế độ hạn ngạch May được xóa bỏ với các nước thành viên WTO, thương mại May thế giới sẽ phát triển mạnh hơn. Trên thế giới, Trung Quốc, Ấn Độ, Băngladet đã tăng thị phần đối với hàng xuất khẩu may. Từ năm 2007, Việt nam trở thành thành viên chính thức của tổ chức thương mại thế giới WTO, tham gia bình đẳng vào sân chơi toàn cầu với các cường quốc dệt may lớn trên thế giới.

Để có thể đạt được mục tiêu đề ra là 19 tỉ USD kim ngạch xuất khẩu năm 2015 và trở thành nhà xuất khẩu dệt may lớn thứ hai vào Hoa Kỳ, các doanh nghiệp may Việt Nam phải tập trung hơn nữa vào việc đổi mới cơ cấu, mẫu mã sản phẩm, phát triển các sản phẩm có hàm lượng giá trị gia tăng cao. Để ban hành và thực thi các quyết định kinh doanh đa dạng từ các quyết định dài hạn, trung hạn đến các quyết định chỉ đạo SXKD hàng ngày, bộ máy QTKD cần có các thông tin cần thiết về tình hình thực trạng và dự báo tương lai các nhân tố bên ngoài và bên trong doanh nghiệp. Chính hệ thống thông tin kế toán quản trị thiết lập và cung cấp các thông tin bên trong một cách sát thực, lượng hóa chi tiết các quá trình kinh tế và đảm bảo yêu cầu cung cấp thông tin một cách thường xuyên cho bộ máy QTDN. Các nhà quản trị doanh nghiệp may trong giai đoạn hiện nay cần phải được cung cấp thông tin để trả lời cho các câu hỏi: Lựa chọn phương pháp nào quản lý chi phí tối ưu? Giải pháp nào tối thiểu hóa chi phí đối với các nhân tố sản xuất như vật tư, lao động, vốn,…? Có tiếp nhận đơn hàng hay không trong điều kiện năng lực sản xuất đã hoặc chưa được tận dụng hết? bộ phận, ngành hàng nào cần mở rộng, thu hẹp, cần xây dựng mới hay loại bỏ?…. Phân tích trên khẳng định rõ nhu cầu: “Hệ thống thông tin kế toán quản trị chi phí ở các doanh nghiệp phải được tổ chức để cung cấp thông tin phù hợp với yêu cầu cho việc ra từng loại quyết định khác nhau”.

Kết quả khảo sát cho thấy đã có sự thay đổi lớn trong tư duy của nhà quản trị. Nhà quản trị đã thể hiện nhu cầu cần có thông tin dự toán chi phí, thông tin về chi phí đã thực hiện, thông tin về chi phí theo các địa điểm phát sinh chi phí và trách nhiệm của các bộ phận liên qua đến việc phát sinh chi phí. Tuy nhiên kết quả khảo sát cũng cho thấy thực tế nhu cầu thông tin chi phí sử dụng cho công tác quản trị doanh nghiệp của nhà quản trị còn chưa rõ ràng, chưa có yêu cầu cụ thể, quyết liệt đến bộ phận kế toán, việc ra quyết định phần lớn vẫn dựa trên kinh nghiệm. 100% doanh nghiệp cần thông tin chi phí thực hiện, chỉ có 10/20 doanh nghiệp cần đến dự toán chi phí và 7/20 doanh nghiệp cần đến thông tin trách nhiệm của các bộ phận liên quan (Phụ lục 01E)

3.2.2. Đặc điểm tổ chức hạch toán chi phí sản xuất

Luận án tiến hành khảo sát bằng phiếu điều tra tại các doanh nghiệp may thuộc Tập đoàn Dệt May Việt nam, có 40 phiếu trả lời hợp lệ trên 20 doanh nghiệp trả lời trong tổng số 50 nghiệp được gửi phiếu điều tra cùng với khảo sát bằng phỏng vấn sâu tại 2 doanh nghiệp là Công ty May 10 và Công ty CP dệt may Hoàng Thị Loan. Kết quả khảo sát cho thấy các doanh nghiệp may tổ chức hạch toán chi phí sản xuất theo hai hình thức chủ yếu là hạch toán chi phí sản xuất theo đơn đặt hàng và hạch toán chi phí sản xuất theo quá trình, không có doanh nghiệp nào áp dụng phương pháp hạch toán chi phí theo hoạt động.

Hình thức hạch toán chi phí sản xuất theo đơn đặt hàng thường áp dụng đối với cách thức tổ chức lắp ráp/gia công CMT, sản xuất bằng thiết bị của mình (OEM/FOB). Minh họa quy trình hạch toán chi phí theo đơn hàng tại Sơ đồ 3.7

Hình thức hạch toán chi phí sản xuất theo quá trình thường áp dụng đối với cách thức tự sản xuất theo thiết kế nguyên bản ODM. Minh họa quy trình hạch toán chi phí theo Sơ đồ 3.8

Xác định đối tượng chịu CP: đơn hàng M1, M2

Tập hợp các CP trực tiếp cho từng đơn hàng

Tập hợp các CP gián tiếp

Xác định tiêu thức phân bổ CP gián tiếp

Tổng hợp toàn bộ chi phí sản xuất cho từng đơn hàng M1,M2

Tính tỷ lệ phân bổ CP và gía trị CP gián tiếp phân bổ

Sơ đồ 3.7: Quy trình hạch toán chi phí theo đơn hàng

Chuyển đổi sản phẩm dở dang thành sản lượng hoàn thành tương đương (theo phương pháp PP bình quân, phương pháp FIFO)

Tính chi phí đơn vị sản phẩm

Xác định khối lượng SP sản xuất trong kỳ (gồm cả sản phẩm hoàn thành và SPDD)

Xác định tổng chi phí của SP hoàn thành ở từng BPSX

Sơ đồ 3.8: Quy trình hạch toán chi phí theo quá trình

3.2.3. Phân loại chi phí trong các doanh nghiệp may

Từ thực tế khảo sát ở các doanh nghiệp may cho thấy, việc phân loại chi phí mới chỉ nhằm mục đích tạo điều kiện thuận lợi cho kế toán tài chính mà chưa có giá trị trong công tác quản trị doanh nghiệp. 100% doanh nghiệp được khảo sát phân loại chi phí theo các cách là phân loại theo nội dung kinh tế của chi phí; phân loại theo chi phí sản xuất và chi phí ngoài sản xuất và phân loại theo kết cấu chi phí trong giá thành. Chỉ có 3/22 doanh nghiệp (thuộc nhóm doanh nghiệp có quy mô lớn) có phân loại theo định phí và biến phí (chiếm tỷ lệ 15%). Không có doanh nghiệp nào phân loại thành chi phí kiểm soát được và không kiểm soát được.

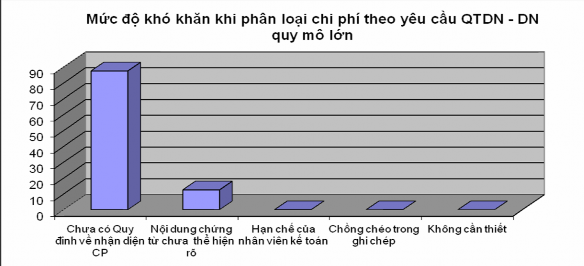

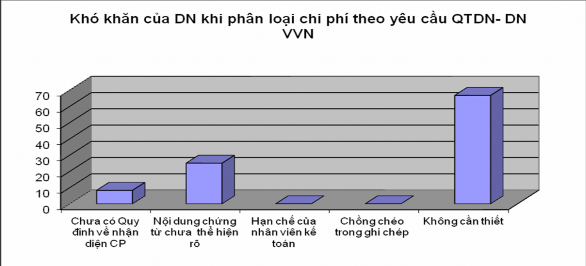

Trả lời cho câu hỏi vì sao doanh nghiệp may không phân loại chi phí theo yêu cầu quản trị doanh nghiệp? Chúng tôi đã tiến hành tìm hiểu những khó khăn mà doanh nghiệp gặp phải khi phân loại chi phí theo yêu cầu quản trị doanh nghiệp. Có sự khác biệt giữa các doanh nghiệp quy mô lớn và nhỏ. Theo ý kiến của doanh nghiệp quy mô lớn, rất cần thiết phân loại chi phí theo các tiêu thức phục vụ yêu cầu quản trị doanh nghiệp, tuy nhiên 87,5% doanh nghiệp được hỏi cho rằng việc doanh nghiệp chưa có quy định về nhận diện chi phí phục vụ yêu cầu quản trị doanh nghiệp là khó khăn lớn nhất (Hình 3.1). Đối với các doanh nghiệp vừa và nhỏ, rào cản lớn nhất trong quá trình phân loại chi phí là quan điểm không cần thiết phải phân loại theo các tiêu thức phục vụ yêu cầu quản trị doanh nghiệp (Hình 3.2). Điều này phản ánh một thực tế đó là việc ra các quyết định quản lý nhiều khi vẫn dựa vào

đánh giá chủ quan của các nhà quản lý doanh nghiệp, đặc biệt là tại các doanh nghiệp vừa và nhỏ.

(Nguồn: Tổng hợp kết quả điều tra) Hình 3.1: Đánh giá những mức độ khó khăn của DN quy mô lớn khi phân loại chi phí.

(Nguồn: Tổng hợp kết quả điều tra ) Hình 3.2: Đánh giá những mức độ khó khăn của DN quy mô VVN khi phân loại chi phí.

3.2.4. Tổ chức hệ thống thông tin dự toán chi phí

Ngành may là một ngành sản xuất tương đối phức tạp với nhiều công đoạn. Mỗi công đoạn lại có quy trình sản xuất riêng, phức tạp và có nhiều quy trình sản xuất con. Bên cạnh đó, việc sản xuất lại phục vụ cho nhiều phương thức như: lắp ráp/gia công, sản xuất theo đơn đặt hàng hoặc sản xuất và tự tiêu thụ... Mỗi phương

thức lại có những khác biệt về việc cung ứng nguyên phụ liệu, sắp xếp lao động cũng như các phân tích quản trị khác liên quan đến điều độ sản xuất. Chính vì vậy, đặc trưng của ngành may là các sản phẩm phải tuân thủ các định mức vật tư, kỹ thuật một cách chặt chẽ. Theo kết quả khảo sát, có 100% doanh nghiệp may xây dựng định mức quy chuẩn về vật tư- kỹ thuật hao phí, trong đó có các định mức tiêu hao vật liệu chính, nguyên phụ liệu, định mức hao phí lao động (bao gồm cả lao động công nghệ, lao động quản lý, lao động phục vụ), định mức sử dụng nhiên liệu, điện, nước, định mức về số giờ máy chạy.

Công việc xây dựng định mức quy chuẩn về vật tư- kỹ thuật hao phí do bộ phận kỹ thuật đảm nhiệm trên cơ sở xác định chính xác lượng nguyên vật liệu, nghiên cứu thời gian thao tác công việc để xác định lao động hao phí cần thiết để sản xuất từng loại sản phẩm trong điều kiện về công nghệ và nguồn nhân lực hiện có tại doanh nghiệp. Các định mức này được xây dựng cho một sản phẩm may quy chuẩn của từng loại sản phẩm như sơ mi, quần, veston. Định mức hao phí của các sản phẩm có mức độ khó dễ, dày mỏng sẽ sử dụng hệ số để tính toán. Định mức quy chuẩn về vật tư- kỹ thuật này về cơ bản được sử dụng thống nhất cho toàn ngành và thường không có sự điều chỉnh trong một thời gian dài. Theo khảo sát tại các doanh nghiệp, bảng định mức vật tư kỹ thuật mới nhất là được xây dựng năm 2012.

Với chi phí nguyên vật liệu trực tiếp: đối với phương thức sản xuất CMT, do đặc thù nguyên vật liệu chủ yếu do khách hàng cung cấp và chịu trách nhiệm thanh toán nên việc xây dựng định mức này không được thực hiện. Còn đối với các doanh nghiệp sản xuất theo đơn hàng FOB hoặc ODM, việc định mức chi phí NVL trực tiếp được xây dựng theo thông số sản phẩm mẫu (Bảng 3.3)

Bảng 3.3: Định mức chi phí nguyên phụ liệu

Sản phẩm: Áo Sơ mi 056

Tên NPL | ĐV tính | SL/1SPQC | Đơn giá | ĐM chi phí | |

1 | Vải | mét | 1,5 | 60.000 | 90.000 |

2 | Cúc | chiếc | 10 | 500 | 5.000 |

3 | Mex | mét | 0,2 | 20.000 | 4.000 |

4 | Chỉ | mét | 100 | 10 | 1.000 |

5 | Nhãn mác | chiếc | 1 | 2.000 | 2.000 |

Tổng | 102.000 |

Có thể bạn quan tâm!

-

Tổ Chức Cơ Sở Vật Chất Để Thực Hiện Công Việc Ktqt Chi Phí

Tổ Chức Cơ Sở Vật Chất Để Thực Hiện Công Việc Ktqt Chi Phí -

Kinh Nghiệm Tổ Chức Httt Kế Toán Quản Trị Chi Phí Tại Chlb Đức

Kinh Nghiệm Tổ Chức Httt Kế Toán Quản Trị Chi Phí Tại Chlb Đức -

Kim Ngạch Xuất Khẩu Của Dệt May Việt Nam Từ 2005-2012

Kim Ngạch Xuất Khẩu Của Dệt May Việt Nam Từ 2005-2012 -

Quy Trình Tổ Chức Thu Nhận Thông Tin Ban Đầu Tại Các Dn May

Quy Trình Tổ Chức Thu Nhận Thông Tin Ban Đầu Tại Các Dn May -

Đánh Giá Công Tác Tổ Chức Hệ Thống Thông Tin Kế Toán Quản Trị Chi Phí Trong Các Doanh Nghiệp May Hiện Nay

Đánh Giá Công Tác Tổ Chức Hệ Thống Thông Tin Kế Toán Quản Trị Chi Phí Trong Các Doanh Nghiệp May Hiện Nay -

Sự Cần Thiết Phải Tổ Chức Hệ Thống Thông Tin Kế Toán Quản Trị Chi Phí Trong Các Doanh Nghiệp May Việt Nam

Sự Cần Thiết Phải Tổ Chức Hệ Thống Thông Tin Kế Toán Quản Trị Chi Phí Trong Các Doanh Nghiệp May Việt Nam

Xem toàn bộ 198 trang tài liệu này.

(Nguồn: Công ty May 10)