Tác động của đầu tư c ng đến lạm phát tại Singapore Hình 1.10: Đầu tư c ng và lạm phát của Singapore

Nguồn: The global economy, 2019

Một trong những nguyên nhân dẫn đến CPI Singapore là cho áp lực chi phí nội địa, chi ph lao động tăng cao do lực lượng lao động khan hiếm. Khi chi phí thuê nhân công tăng, doanh nghiệp có xu hướng chuyển phần chi ph tăng thêm vào giá sản phẩm và dịch vụ làm cho chi ph tăng. Kết quả là hàng loạt danh mục từ sức khỏe, giáo dục cũng như chỉ số giá trải qua đợt tăng giá và dẫn đến lạm phát. Để kìm hãm lạm phát, chính phủ Singapore đã chú trọng đầu tư giáo dục và sức khỏe nhằm nâng cao trình độ và sức khỏe nguồn lực lao động, điều này giúp tăng năng suất làm việc hiện có, doanh nghiệp sẵn sang chi trả lương cao hơn cho người lao động nhưng chi ph trên sản phẩm dịch vụ lại không tăng cao và đồng nghĩa với việc không cần tăng chi ph trên mỗi sản phẩm (theo Government of Singapore, 2012).

1.4.2. Kinh nghi m từ Nhật Bản

1.4.2.1. Diễn biến đầu tư công tại Nhật Bản

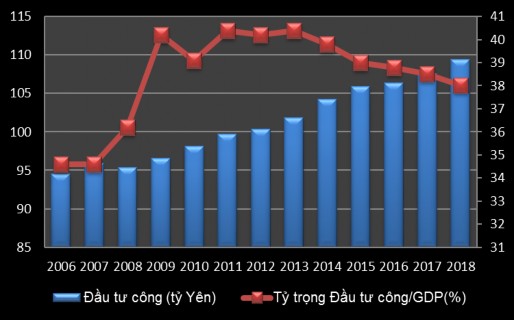

Chi đầu tư công của Nhật Bản năm 2018 đạt 109.398 tỷ Yên, tăng trưởng trung bình 1,22%/năm. Kể từ sau khủng hoảng kinh tế châu Á năm 2007-2008,

đến năm 2009 Nhật Bản đã tăng cường chi đầu tư công. Tỷ lệ đầu tư công chiếm khoảng 14,1% GDP cả nước (năm 2007), thấp nhất trong cả giai đoạn; cao nhất là năm 2009 chiếm 18,8% GDP; tỷ lệ đầu tư công/GDP có xu hướng giảm từ năm 2011 đến 2018 (hình 1. 16).

Có thể bạn quan tâm!

-

Tác Động Của Đầu Tư C Ng Đến T Ng Trưởng Kinh Tế

Tác Động Của Đầu Tư C Ng Đến T Ng Trưởng Kinh Tế -

Tó Lược Tác Động Của Đầu Tư C Ng Tới T Ng Trưởng Kinh Tế

Tó Lược Tác Động Của Đầu Tư C Ng Tới T Ng Trưởng Kinh Tế -

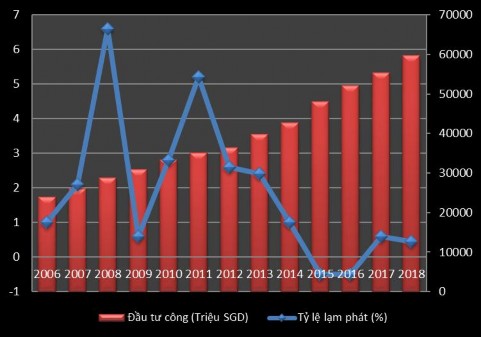

Bảng Chi Tiêu Đầu Tư C Ng Của Singapore Từ 2006-2018

Bảng Chi Tiêu Đầu Tư C Ng Của Singapore Từ 2006-2018 -

Cơ Cấu Đầu Tư C Ng Trong Lĩnh Vực Dịch Vụ Inh Tế Của Hàn Quốc

Cơ Cấu Đầu Tư C Ng Trong Lĩnh Vực Dịch Vụ Inh Tế Của Hàn Quốc -

Thực Trạng Đầu Tư C Ng, T Ng Trưởng Kinh Tế Và Lạm Phát Tại Việt Nam Giai Đoạn 1995 – 2019

Thực Trạng Đầu Tư C Ng, T Ng Trưởng Kinh Tế Và Lạm Phát Tại Việt Nam Giai Đoạn 1995 – 2019 -

Cơ Cấu Vốn Đtpt Toàn Xã Hội Giá Hiện Hành Phân Theo Thành Phần Inh Tế Gđ 1995 – 2019

Cơ Cấu Vốn Đtpt Toàn Xã Hội Giá Hiện Hành Phân Theo Thành Phần Inh Tế Gđ 1995 – 2019

Xem toàn bộ 255 trang tài liệu này.

Theo kết quả ở hình 1.17, chi đầu tư công của Nhật Bản chiếm tỷ lệ bình quân khoảng 50,24% tổng vốn đầu tư toàn xã hội. Giai đoạn 2006 – 2009, tỷ trọng vốn đầu tư công trong tổng vốn đầu tư thấp hơn so với giai đoạn 2011 – 2018. Tuy nhiên, do định hướng giảm gánh nặng cho ngân sách, nên tỷ trọng đầu tư công của Nhật Bản có xu hướng giảm trong giai đoạn từ 2012 – 2018.

Hình 1. 11: Vốn đầu tư c ng của Nhật Bản qua các n

guồn World B nk, 2019 và tín toán củ tác g ả

Không chỉ giai đoạn 2006 – 2018 mà ngay từ năm 2001 Nhật Bản đã thực hiện các cải cách cơ cấu tài chính mạnh mẽ như: (1) Đẩy mạnh quá trình tư nhân hoá, giảm sự can thiệp của Nhà nước vào kinh tế; tấn công mạnh mẽ vào tam giác quyền lực: chính trị gia quan chức - giới chủ. Đặc biệt là chủ trương tư nhân hóa tiết kiệm bưu điện và giảm chi tiêu công; (2) Khuyến kh ch đầu tư tư nhân; (3) Tăng bảo hiểm và phúc lợi xã hội; (4) Phát triển nguồn nhân lực; (5) Cải thiện điều kiện sống và làm việc cho mọi người; (6) Tăng cường sự tự chủ của chính quyền địa phương.

Hình 1. 12: Tỷ lệ vốn đầu tư công của Nhật Bản so với tổng đầu tư toàn xã hội

guồn World Bank, 2019

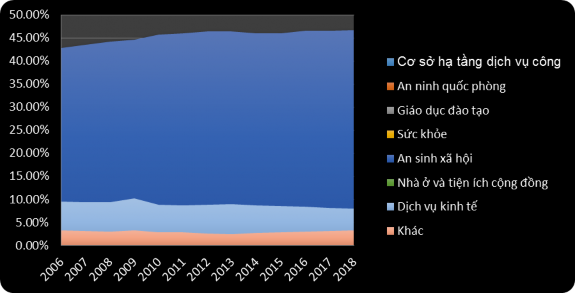

Hình 1. 13: Cơ cấu Đầu tư c ng theo lĩnh vực của Nhật Bản

guồn World B nk, 2019

Do đó, xét theo ngành/lĩnh vực, đầu tư công ở Nhật Bản tập trung chủ yếu vào lĩnh vực an sinh xã hội, chiếm từ 42,8 – 46,6% tổng mức đầu tư công; tiếp đến là lĩnh vực chăm sóc sức khỏe, đầu tư công chiếm khoảng 19,9 – 21,9%; kế đến là lĩnh vực đầu tư cho dịch vụ kinh tế, chiếm bình quân khoảng 8,98%; đầu tư cho lĩnh vực giáo dục, bình quân khoảng 8,51% tổng đầu tư công; đầu tư cho cơ sở hạ tầng

dịch vụ công chiếm khoảng 6,01%; đầu tư cho n ninh quốc phòng chiếm khoảng 6,04% đầu tư công; còn lại khoảng 2,87% vốn đầu tư công phục vụ cho các lĩnh vực khác (hình 1.18). Ngoài ra, đầu tư công cho khu vực nông thôn được phân bổ nhiều hơn so với khu vực thành thị.

Từ thực tế việc phân bổ ngân sách giữa các bộ và lĩnh vực chưa thực sự linh hoạt (do chủ yếu tập trung chủ yếu vào lĩnh vực an sinh xã hội). Để tăng hiệu quả đầu tư công, Nhật Bản đã có sự quản lý, kiểm soát chặt chẽ đầu tư công. Điển hình, năm 2010, Chính phủ Nhật Bản thực hiện Chiến lược quản lý tài khóa, trong đó đề ra các mục tiêu củng cố tình hình tài khóa chặt chẽ nguồn ngân sách trung ương và địa phương. Việc này đã giúp giảm thâm hụt ngân sách vào năm 2015 (giảm một nửa so với năm 2010).

Các cơ quan chức năng Nhật Bản sử dụng nhiều phương pháp phân tích chi phí - lợi ích để thẩm định hiệu quả của các dự án đầu tư công.Và công công khai phương pháp, quy trình thẩm định thống nhất cho các dự án đầu tư xây dựng cơ bản từ năm 1998 để bảo đảm lựa chọn được các dự án tốt nhất.

1.4.2.2. Diễn biến tăng trưởng kinh tế và lạm p át g đoạn 2006 – 2018

T ng trưởng kinh tế

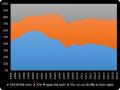

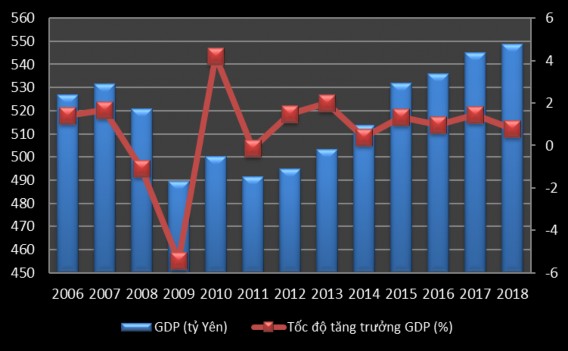

Tăng trưởng kinh tế: Nhật Bản hiện đang là nước có nền kinh tế lớn thứ 3 thế giới, sau Mỹ và Trung Quốc. Năm 2017, GDP của Nhật Bản đạt 546.221 tỷ Yên. Xét cả giai đoạn 2006 - 2017, GDP của Nhật Bản có tốc độ tăng trưởng khá thấp, thậm chí có những năm còn bị suy thoái, do đó tăng trưởng bình quân đạt 0,62%/năm (hình 1.13). Giai đoạn 2008 – 2009, do ảnh hưởng của khủng hoảng kinh tế, tài chính toàn cầu, nên kinh tế Nhật Bản bị suy thoái nặng nề, năm 2008 giảm 1,1% và năm 2009 giảm mạnh nhất 5,4%. Giai đoạn 2010 trở đi kinh tế Nhật Bản đã phục hồi. Tuy nhiên một phần do ảnh hưởng nặng nề của thiên tai năm 2011 nên tốc độ tăng trưởng kinh tế Nhật Bản phục hồi vẫn còn chậm và tăng trưởng không ổn định. (hình 1.14).

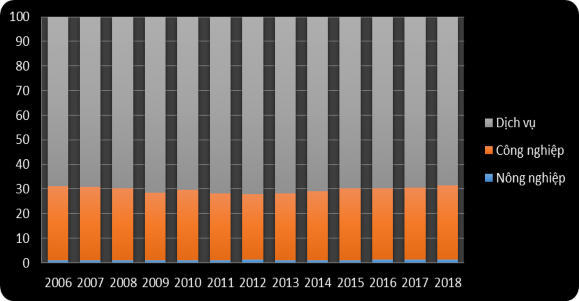

Cơ cấu GDP: Kinh tế của Nhật Bản có dịch vụ là ngành chủ lực đem lại 70,5% tổng GDP toàn nền kinh tế; ngành công nghiệp chiếm 28,4%; ngành nông nghiệp đóng góp 1,1% (hình 1.15).

Hình 1.14: GDP và tốc độ t ng trưởng GDP của Nhật Bản qua các n

Nguồn: World Bank, 2019

Hình 1. 15: Cơ cấu GDP của Nhật Bản (giá hiện hành)

guồn World B nk, 2019

Lạm phát

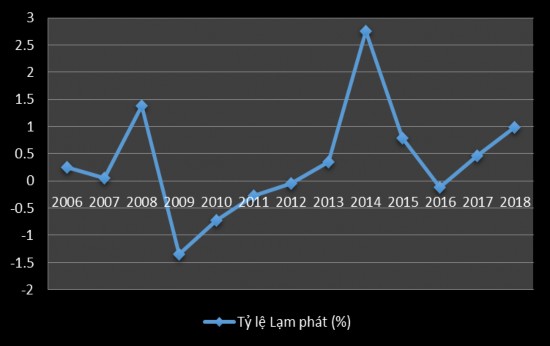

Hình 1. 16: Tỷ lệ lạ phát và t ng trưởng kinh tế của Nhật Bản

Nguồn: World Bank, 2019

Trong giai đoạn 2006-2017, lạm phát của Nhật Bản rất thấp, thậm chí có nhiều năm rơi vào giảm phát do suy thoái kinh tế. Lạm phát trung bình cả giai đoạn khoảng 0,3%/năm (hình 1.16).

Giai đoạn từ 2009 – 2012, do ảnh hưởng của khủng hoảng kinh tế, tài chính toàn cầu, và suy thoái kinh tế trong nước. Do đó chỉ số giảm phát sâu nhất vào năm 2009 là 1,4%, năm 2010 là (-0,7%), năm 2011 (-0,3%), năm 2012 (-0,1%).

Giai đoạn từ 2013– 2017, tỷ lệ lạm phát có chiều hướng gia tăng, cao nhất vào năm 2014 (tăng 2,8%) sau đó giảm xuống, lạm phát giai đoạn này biến động không ổn định.

1.4.2.3. T c động của đầu tư công đến tăng trưởng kinh tế và lạm phát của Nhật BảnT c động của đầu tư công đến tăng trưởng kinh tế

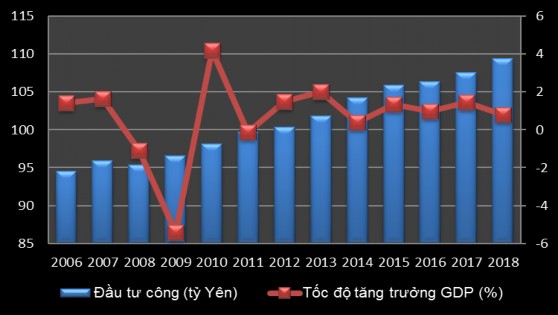

Hình 1.17: Đầu tư c ng và t ng trưởng kinh tế của Nhật Bản

guồn World Bank, 2019

Để phục vụ phát triển kinh tế, chi đầu tư công của Nhật Bản vẫn chiếm tỷ lệ rất cao trong tổng vốn đầu tư phát triển toàn xã hội. Tùy vào từng giai đoạn mà Nhật Bản có những quyết định về đầu tư công khác nhau để có lợi và thúc đẩy kinh tế phát triển. Có sự chuyển biến lớn cho hoạt động đầu tư công ở Nhật Bản giai đoạn 2006 – 2018, cụ thể ở hình 1.17.

Giai đoạn 2006 – 2009, Nhật Bản đã áp dụng chính sách tài khóa mở rộng trong giai đoạn này để vực dậy nền kinh tế đang trên đà suy thoái. Đầu tư công cộng cũng tăng đáng kể do việc thực hiện các gói kích thích kinh tế của Chính phủ. Đặc biệt là gói kích thích kinh tế được thông qua hồi cuối tháng 5/2009 với trị giá gần 144 tỷ USD. Đây là gói k ch th ch kinh tế có giá trị lớn nhất từ trước đến nay trong lịch sử kinh tế Nhật Bản. Gói kích thích kinh tế này được dùng vào việc cắt giảm thuế, tăng chi tiêu công, hỗ trợ thất nghiệp, và thúc đẩy tiêu thụ xe ô tô và hàng điện tử. Các nhân tố ch nh đóng góp vào sự tăng trưởng kinh tế của giai đoạn này là các gói kích thích kinh tế của Chính phủ và sự phục hồi nhu cầu nhập khẩu của các nước bạn hàng của Nhật Bản, đặc biệt là Trung Quốc.

Giai đoạn từ 2010 – 2018, Nhật Bản áp dụng chính sách tài khóa thắt chặt. Nhằm tăng hiệu quả đầu tư công và giảm áp lực đối với ngân sách nhà nước, từ giữa năm 2010, Ch nh phủ Nhật Bản quyết định thực hiện chiến lược quản lý tài khóa, trong đó đề ra các mục tiêu củng cố tình hình tài khóa chặt chẽ. Để hoàn thành mục tiêu đặt ra, Chính phủ Nhật Bản đã triển khai thực hiện đồng bộ các giải pháp, trong đó tập trung quản lý chặt chẽ ngân sách trung ương và địa phương. Kết quả là đến năm 2015, tổng thâm hụt ngân sách của Chính phủ ở cấp Trung ương và địa phương được cắt giảm một nửa so với năm 2010 và dự kiến chuyển sang thặng dư ngân sách vào năm 2020.

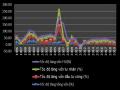

Tác động của đầu tư c ng đến lạm phát

Hình 1.18: Đầu tư c ng và lạm phát của Nhật Bản

guồn World B nk, 2019

Những tác động dễ thấy nhất của cuộc khủng hoảng tài chính toàn cầu đối với nền kinh tế Nhật Bản (cũng như đối với các nền kinh tế khác) là sự suy giảm tốc độ tăng trưởng GDP, tình trạng phá sản của các công ty và nạn thất nghiệp gia tăng, giá cả thị trường bất ổn định. Sau khi chính phủ gia tăng gói k ch th ch kinh tế từ năm 2009 thì tỷ lệ lạm phát mặc dù vẫn chưa đạt tỷ lệ 2-3% như kỳ vọng của Chính phủ Nhật Bản nhưng đã có khả quan hơn. Như vậy có thể nói tăng chi tiêu ch nh phủ và tiêu dùng cá nhân bù đắp cho sự suy giảm đầu tư của các doanh nghiệp.