người nhận như ở ACB? Mâu thuẫn nảy sinh giữa nhu cầu tạo thủ tục thông thoáng để giữ chân khách hàng với hạn chế rủi ro khiến ngân hàng gặp nhiều khó khăn trong khâu cải tiến thủ tục. Nghịch lý là các NHTMCP, ngân hàng nước ngoài lại đi trước trong khâu đơn giản hóa thủ tục trong khi họ là mới và ta là cũ. Đơn cử như ngân hàng ANZ cam kết cho vay chỉ dựa theo năng lực tài chính, tình hình kinh doanh mà không cần tài sản thế chấp. Phải chăng chính sự rườm rà trong thủ tục thực hiện giao dịch đã khiến khách hàng tại BIDV chưa thấy hài lòng. Họ mong rằng với sự phát triển trong năm vừa qua, trong một tương lai không xa BIDV sẽ cung cấp cho khách hàng những dịch vụ nhanh chóng với thủ tục đơn giản gọn nhẹ.

Thời gian chờ đến lượt giao dịch: Thời gian chờ đợi đến lượt giao dịch của khách hàng tại một thời điểm liên quan đến số lượng khách hàng đến giao dịch và số lượng nhân viên phục vụ tại thời điểm đó. Theo thống kê của BIDV số bút toán hạch toán trung bình của một giao dịch viên trong một ngày vào khoảng 140, có nghĩa là mỗi giao dịch viên trung bình thực hiện một bút toán trong vòng 3,5 phút - nếu là những bút toán đơn giản như chuyển tiền, rút tiền mặt thì với thời gian này nhân viên có thể hoàn thành tốt, nhưng những bút toán cần đối chiếu nhiều chứng từ như giải ngân, đăng ký tài sản bảo đảm,… thì phải mất nhiều thời gian. Một trong những đặc tính của DV là tính không thể tồn kho, lượng khách hàng đến giao dịch tại ngân hàng không phân bố đều mà thường tập trung đông trong một khoảng thời gian nhất định, trong khi nhân viên lại không thể mang sự rãnh rỗi lúc này để phục vụ khách hàng ở thời điểm khác. Hầu hết các Chi nhánh đều có lượng khách hàng hầu như không nhiều trong khoảng thời gian từ 7h00 đến 8h30, 13h30 đến 14h30 và tập trung giao dịch rất đông trong khoảng thời gian sau 9h00 và sau 15h00, đặc biệt một số Chi nhánh gần các khu vực chợ thì lượng khách hàng chuyển tiền thời điểm cuối ngày là khá lớn. Vào những thời điểm khách hàng tập

trung giao dịch đông thì việc giao dịch viên không thể phục vụ hết, khách

hàng phải chờ đợi là điều dễ hiểu. Bên cạnh đó, khả năng thực hiện giao dịch của nhân viên và sự hỗ trợ của máy móc thiết bị cũng quyết định đến việc giải phóng nhanh hay chậm luồng khách hàng. Việc đổi mới công nghệ trong toàn hệ thống BIDV cùng với những nỗ lực trong công tác đào tạo, tập huấn đã góp phần đắc lực trong việc rút ngắn thời gian chờ đợi của khách hàng. Việc chờ đợi của khách hàng khi đến giao dịch là không thể không có, vấn đề là khách hàng phải chờ đợi trong quãng thời gian ngắn hay dài mà thôi. Hiểu được điều này, ban lãnh đạo BIDV đã cố gắng trang bị những tiện ích để giảm đi cảm giác chờ đợi của khách hàng như trang bị tivi, nước uống, ghế ngồi… tại quầy giao dịch, phòng tín dụng. Dù chưa phải là hoàn hảo như đã phân tích ở yếu tố trang thiết bị phục vụ khách hàng nhưng BIDV vẫn đang cố gắng từng bước bổ sung và hoàn thiện nhằm nâng cao sự thỏa mãn của khách hàng. Tuy nhiên một trong những vấn đề Ban lãnh đạo cần quan tâm quán triệt hơn nữa là “tư tưởng” - một số nhân viên đôi khi còn tỏ ra thờ ơ với sự chờ đợi của khách hàng, vừa làm việc vừa tán gẫu làm cho khách hàng có cảm giác không được phục vụ một cách nghiêm túc. Nhân viên tiếp xúc cũng cần tinh ý hơn trong thứ tự phục vụ khách hàng, nên chú ý để khách hàng nào đến trước sẽ được phục vụ trước, tránh tình trạng ngược lại sẽ làm cho khách hàng cảm thấy mình không được đối xử công bằng.

Đồng phục của nhân viên: Việc mặc đồng phục là quy định chung của BIDV nhằm mục đích tăng cường tính chuyên nghiệp trong công tác phục vụ khách hàng cũng như tạo hình ảnh riêng và thương hiệu trên thị trường theo nguyên tắc đảm bảo “đồng phục đẹp”- Vừa đảm bảo tính truyền thông cho ngân hàng, có tính thẩm mỹ cao, tính nghiêm túc của công việc, mang lại sự thoải mái, lịch sự và trang nhã cho nhân viên sử dụng. BIDV đã có văn bản quy định đồng phục thống nhất cho tất cả các Chi nhánh trong toàn quốc, theo đó, đồng phục của nhân viên nam được quy định là áo sơmi và quần tây đen, cavat xanh lịch sự và chững chạc; với

Tết tránh tình trạng khách hàng không rút được tiền mặt.

những nhân viên nữ, để tránh sự nhàm chán, một màu, BIDV quy định từ thứ 2 đến thứ 4 mặc đồng phục áo dài, thứ 5 và thứ 6 quần đen hoặc chân váy đen kết hợp với sơ mi xanh.

Có thể bạn quan tâm!

-

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng -

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để -

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối -

Về Thị Phần, Tỷ Trọng Và Phát Triển Nền Khách Hàng

Về Thị Phần, Tỷ Trọng Và Phát Triển Nền Khách Hàng -

Về Công Tác Phát Triển Mạng Lưới

Về Công Tác Phát Triển Mạng Lưới -

Định Hướng Và Mục Tiêu Phát Triển Dịch Vụ Ngân Hàng Của Bidv Đến Năm 2020

Định Hướng Và Mục Tiêu Phát Triển Dịch Vụ Ngân Hàng Của Bidv Đến Năm 2020

Xem toàn bộ 224 trang tài liệu này.

Với đồng phục của BIDV, các khách hàng nói rằng đã thể hiện được đặc trưng hơn 16 năm xây dựng thương hiệu BIDV. Bên cạnh đó, việc quy định thống nhất, chi tiết một kiểu dáng cụ thể của trang phục, tránh sự tùy tiện cách tân, biến tấu đồng phục thành các mẫu thời trang của các nhân viên đã tạo được sự ổn định trong việc định hình phong cách của ngân hàng.

Đồng phục không chỉ là trang phục, một bộ phận nữa đóng vai trò rất quan trọng nhưng thường bị lãng quên đó là bảng tên. Nó không chỉ là yếu tố nhận diện mà còn góp phần tạo sự tin tưởng nơi khách hàng, giúp khách hàng biết được ai sẽ là người chịu trách nhiệm với những giao dịch của họ. Chấp hành quy định chung của hệ thống BIDV tất cả các nhân viên trong thời gian làm việc đều phải đeo bảng tên. Việc quy định thống nhất đồng phục đã tạo được ấn tượng tốt đẹp với khách hàng. Đây là điều BIDV cần tiếp tục duy trì và phát huy trong thời gian tới.

Theo ý kiến tác giả, BIDV nên nghiên cứu và thống nhất đưa ra mẫu thiết kế trang phục thống nhất trong toàn hệ thống sao cho vừa đảm bảo tính thẩm mỹ, lịch thiệp lại tạo cảm giác thoải mái cho người mặc đồng thời đảm bảo nhận diện được thương hiệu BIDV, tránh thay đổi quá nhiều lần và không nên thay đổi hoàn toàn so với trang phục từ trước đến nay vì trang phục cũng là yếu tố ăn sâu trong tiềm thức khách hàng, giúp khách hàng nhận biết thương hiệu BIDV.

Mạng lưới máy ATM: Tại các máy ATM đều được trang bị camera, máy điều hòa giúp khách hàng thoải mái trong thời gian giao dịch, một số máy còn trang bị gương để các khách hàng có thể theo dõi phía sau, bảo quản phương tiện cá nhân khi đang thực hiện giao dịch. Bên cạnh đó, BIDV còn tiến hành bảo trì, bảo dưỡng theo định kỳ để đảm bảo tình trạng hoạt động của máy cũng như kiểm tra, bổ sung quỹ trong những dịp cuối tuần, lễ,

![]()

Tuy nhiên, một số khách hàng có ý kiến cho rằng các điểm đặt ATM của BIDV chưa được vệ sinh sạch sẽ, lượng giấy biên lai vứt vương vãi trong và cả khu vực lân cận bên ngoài gây ảnh hưởng vệ sinh cũng như mỹ quan. Bên cạnh đó, tại một số địa bàn, cả huyện chỉ có một máy ATM, có những nơi cách ATM đến 70km do đó việc sử dụng thẻ ATM rất bất tiện.

* Giá cả dịch vụ

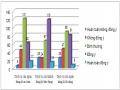

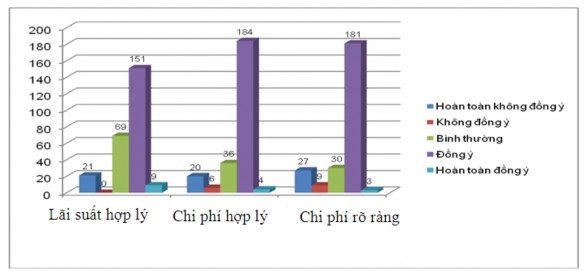

Biểu đồ 2.14. Đánh giá của khách hàng về Giá cả

(Nguồn: Kết quả phân tích SPSS)

Kết quả phân tích cho thấy, về yếu tố Giá cả dịch vụ, số lượng khách hàng có đánh giá không đồng ý và Hoàn toàn không đồng ý có sự tăng lên đáng kể so với các yếu tố khác. Số lượng khách hàng đánh giá là Đồng ý và Hoàn toàn đồng ý đã có sự giảm rõ rệt. Điều này cho thấy về vấn đề Giá cả ngân hàng cần tập trung hơn vào công tác đánh giá và phân tích để có được mức dịch vụ hợp lý, có tính cạnh tranh cao, phù hợp với mong muốn củ khách hàng. Trong đó nên chú trọng vào yếu tố công khai, minh bạch về vấn đề giá cả dịch vụ tới khách hàng, để khách hàng hiểu và không có sự phàn nàn không đáng có khi sử dụng dịch vụ. Bên cạnh đó là vấn đề về lãi suất huy động của ngân hàng, thực tế dưới quy định của NHNN, mức lãi suất mấy năm gần đây đã có sự giảm rõ rệt, gây ảnh hưởng nhiều đến khách hàng sử dụng các hình thức gửi tiền và tiết kiệm tại ngân hàng.

![]()

Một điều rất đáng mừng vì trong tất cả các yếu tố cấu thành nên chất lượng DV thì yếu tố “phí dịch vụ của ngân hàng là hợp lý” là yếu tố duy nhất mà điểm chất lượng dịch vụ lớn. Phí đối với dịch vụ thẻ ATM, BIDV miễn phí phát hành thẻ, các phí khác thấp hơn so với các ngân hàng HSBC, ANZ, VCB, ACB,…; Đối với khách hàng cá nhân miễn phí mở các loại Tài khoản (Tiền gửi thanh toán, Tiền gửi tiết kiệm không kỳ hạn, Tiền gửi tiết kiệm có kỳ hạn, Tiền vay), nộp tiền mặt vào tài khoản cùng tỉnh/TP, Rút tiền mặt cùng chi nhánh, Nộp tiền mặt vào tài khoản, Nhận sao kê tại BIDV.

Trong thời gian qua, chấp hành nghiêm túc quy định về lãi suất của NHNN, BIDV đã thực hiện điều chỉnh giảm lãi suất. Hiện nay, BIDV có nhiều DV huy động cũng như cho vay đa dạng với các mức lãi suất khác nhau đáp ứng nhu cầu của khách hàng (Phụ lục 9), (Phụ lục 10). Kết quả khảo sát cho thấy yếu tố lãi suất huy động và lãi suất cho vay cũng là hai trong những yếu tố thỏa mãn tương đối so với mong đợi của khách hàng. Sở dĩ khách hàng không mong đợi sự hợp lý của lãi suất cho vay cũng như tính hấp dẫn của lãi suất huy động từ phía ngân hàng là do với cương vị là người đi vay, trong thời điểm tình hình kinh tế hết sức khó khăn, khách hàng không có nhu cầu mở rộng sản xuất hoặc với mức lãi suất dù được đánh giá là thấp cũng vượt quá giới hạn chịu đựng chi phí của khách hàng nên khách hàng không mấy quan tâm đến yếu tố này; còn với vị trí của một người cho vay - người gửi tiền, khi quá có ít kênh đầu tư, khách hàng không có sự lựa chọn nào khác ngoài gửi tiết kiệm tại ngân hàng? Bên cạnh đó, theo ý kiến tác giả, trong thời gian qua, việc NHNN quy định trần lãi suất huy động và tăng cường thanh tra, kiểm tra vấn đề chấp hành quy định về lãi suất làm cho mức lãi suất huy động cũng như lãi suất cho vay ở tất cả các NHTM hầu như không có sự khác biệt.

![]()

* Đánh giá chung của khách hàng về dịch vụ của ngân hàng

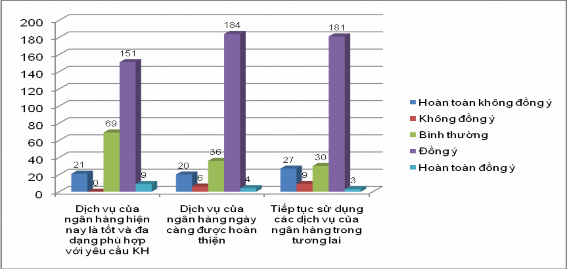

Biểu đồ 2.15. Đánh giá chung của khách hàng

(Nguồn: Kết quả phân tích SPSS)

Kết quả phân tích cho thấy, về nhận định DVNH đang ngày càng được hoàn thiện, đa phần khách hàng đánh giá là đồng ý, số lượng khách hàng đánh giá là không đồng ý ở mức thấp, chỉ có 4 khách hàng. Điều này là một tín hiệu đáng mừng cho sự phát triển của DV của BIDV. Ngoài ra, khách hàng đa phần đã có sự tin tưởng và trung thành khi quyết định tiếp tục sử dụng DVNH. Số lượng khách hàng trả lời là đồng ý tiếp tục sử dụng dịch vụ lên tới 181 khách hàng.

Danh tiếng tốt về phục vụ khách hàng: Với bề dày hoạt động cùng với lợi thế về vốn, về mạng lưới cũng như nguồn nhân lực, BIDV đã góp phần không nhỏ trong việc thúc đẩy nền kinh tế đất nước. BIDV thể hiện vai trò tiên phong, là công cụ đắc lực của Đảng, Chính phủ và NHNN trong thực thi các nhiệm vụ chính trị được giao phó. Tiên phong thực thi CSTT, góp phần ổn định kinh tế vĩ mô theo chủ trương của Chính phủ và chỉ đạo của NHNN [29].

Với sự nỗ lực trong các hoạt động phát triển và ứng dụng CNTT vào các hoạt động kinh doanh, BIDV được đánh giá là ngân hàng có hệ thống CNTT phát triển nhanh chóng, mạnh mẽ được các tổ chức quốc tế và Việt Nam ghi nhận.

![]()

Thể hiện sự quan tâm đến khách hàng: Nhằm tri ân khách hàng, hàng năm BIDV đã triển khai đầy đủ các chương trình khuyến mãi nhân các ngày lễ lớn của quốc gia cũng như của ngành. Bên cạnh đó, BIDV còn thực hiện các chương trình khuyến mãi riêng dành cho khách hàng với nhiều giải thưởng có giá trị. Ngoài ra, BIDV còn tổ chức hội nghị khách hàng hàng năm nhằm gặp gỡ, tiếp xúc và lắng nghe nguyện vọng, ý kiến đóng góp từ phía khách hàng, đây là hoạt động vừa giúp cho mối quan hệ giữa khách hàng và ngân hàng thêm gắn bó lại vừa tạo cơ hội cho BIDV tìm kiếm thêm nhiều khách hàng tiềm năng.

Không chỉ dừng lại ở các chương trình định hướng khách hàng, đòi hỏi của khách hàng đối với ngân hàng còn nhiều hơn thế, đó là sự quan tâm mang tính cá nhân từ phía đội ngũ nhân viên tiếp xúc. Dù đội ngũ nhân viên của BIDV thường xuyên quan tâm nhưng chỉ tập trung vào một số đối tượng nhất định như cán bộ tín dụng dành nhiều sự quan tâm cho những khách hàng có dư nợ lớn, có quan hệ uy tín lâu năm, giao dịch viên kế toán quan tâm đặc biệt đến khách hàng có nguồn tiền gửi nhiều, ổn định,… Chính vì lý do này nên qua kết quả khảo sát có sự chênh lệch rõ, một nhóm khách hàng rất đồng tình với yếu tố này, một nhóm khác lại cho rằng nhân viên của BIDV chưa thật sự quan tâm đến họ, nhất là những khách hàng có tần suất giao dịch thấp. Đây là điều dễ hiểu bởi lẽ số lượng khách hàng của BIDV rất lớn nên việc nhớ hết tên của khách hàng thật sự khó khăn nếu tần suất giao dịch của khách hàng đó không thường xuyên. Đây là yếu tố khách hàng đặt rất nhiều kỳ vọng do đó BIDV nên đặc biệt quan tâm.

Như vậy có thể thấy rằng, nhìn chung khách hàng đã có sự hài lòng về Chất lượng dịch vụ, Chất lượng nhân viên, Chất lượng hệ thống phân phối là hơn. Khách hàng cũng đã có sự đánh giá chung về DVNH là khá tốt, và có sự lựa chọn sử dụng DV của BIDV trong tương lai.

2.3. Đánh giá thực trạng phát triển dịch vụ tại Ngân hàng Thương mại Đầu tư và Phát triển Việt Nam

2.3.1. Kết quả đạt được

2.3.1.1. Công tác chỉ đạo điều hành

Sứ mệnh: BIDV trở thành Ngân hàng chất lượng - uy tín hàng đầu Việt Nam; Phương trâm hoạt động là: Chia sẻ cơ hội, Hợp tác thành công.

Khách hàng mục tiêu: Hiện tại BIDV đáp ứng đa dạng nhiều loại khách hàng khác nhau, trên nhiều lĩnh vực hoạt động. Dàn trải khách hàng trong toàn hệ thống.

Mô hình tổ chức kinh doanh ngân hàng từ HSC đến chi nhánh đã bước đầu hình thành theo thông lệ quốc tế. Tại HSC, có bộ phận chuyên trách quản lý và phát triển hoạt động dịch vụ. Tại các Chi nhánh, đã hình thành bộ phận (phòng, tổ) chuyên trách bán DVNH [25].

Cơ chế, chính sách, quy trình, quy định cũng được từng bước xây dựng đồng bộ, phù hợp với mục tiêu và tình hình thực tế, tăng cường kiểm soát rủi ro. Từ Chiến lược phát triển hoạt động kinh doanh đó mà BIDV đã xây dựng và triển khai thực hiện các kế hoạch chiến thuật như:

Kế hoạch phát triển mạng lưới ngân hàng bán lẻ giai đoạn 2009 - 2015. Chính sách khách hàng giai đoạn 2009 - 2012 và tầm nhìn đến năm 2015; Kế hoạch chiến thuật phát triển DV thẻ tín dụng quốc tế BIDV FLEXT;

Kế hoạch chiến thuật phát triển sản phẩm BSMS giai đoạn 2009 - 2012 (Dịch vụ gửi - nhận tin nhắn ngân hàng trên nền tảng công nghệ điện thoại di động).

Kế hoạch phát triển/nâng cấp DV tín dụng bán buôn.

2.3.1.2. Tính đa dạng của dịch vụ

Điểm mạng lưới kinh doanh NHBL, mạng lưới kinh doanh rộng, phân bố tương đối hợp lý trên toàn quốc, được trang bị tốt và tập trung chủ yếu tại các khu vực đô thị, có vị trí thương mại thuận lợi cho hoạt động NHBL. Mạng

lưới ATM liên tục được mở rộng qua các năm, trải rộng khắp các địa bàn đô