Kết quả phân tích ANOVA với mức ý nghĩa 0.993 > 0.05, như vậy giả thuyết H0 “Trung bình bằng nhau” được chấp nhận. Dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt về sự hài lòng giữa Nữ và Nam (Phụ lục 5.1 )

Phân tích sự khác biệt theo độ tuổi

Kiểm định này cho biết phương sai của sự hài lòng khách hàng có bằng nhau hay khác nhau giữa các độ tuổi. Sig của thống kê Levene = 0.287 (>0.05). Do đó kết quả phân tích ANOVA có thể sử dụng.

Kết quả phân tích ANOVA với mức ý nghĩa 0.372 > 0.05. Dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt về sự hài lòng giữa các độ tuổi (Phụ lục 5.2)

Phân tích sự khác biệt theo thu nhập

Kết quả kiểm định phương sai theo thu nhập:

Bảng 2.16: Kiểm định phương sai theo thu nhập

Test of Homogeneity of Variances

HL

| Levene Statistic | df1 | df2 | Sig. |

| .943 | 3 | 162 | .421 |

Có thể bạn quan tâm!

-

Các Dịch Vụ Ngân Hàng Về Thanh Toán Và Ngân Quỹ

Các Dịch Vụ Ngân Hàng Về Thanh Toán Và Ngân Quỹ -

Khảo Sát Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Của Ngân Hàng Tmcp Nam Việt.

Khảo Sát Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Của Ngân Hàng Tmcp Nam Việt. -

Thống Kê Mô Tả Các Yếu Tố Đánh Giá Mức Độ Hài Lòng Descriptive Statistics

Thống Kê Mô Tả Các Yếu Tố Đánh Giá Mức Độ Hài Lòng Descriptive Statistics -

Giải Pháp Cho Dịch Vụ Thẻ Và Ngân Hàng Điện Tử

Giải Pháp Cho Dịch Vụ Thẻ Và Ngân Hàng Điện Tử -

Phát triển dịch vụ ngân hàng tại ngân hàng thương mại cổ phần Nam Việt - 11

Phát triển dịch vụ ngân hàng tại ngân hàng thương mại cổ phần Nam Việt - 11 -

Phát triển dịch vụ ngân hàng tại ngân hàng thương mại cổ phần Nam Việt - 12

Phát triển dịch vụ ngân hàng tại ngân hàng thương mại cổ phần Nam Việt - 12

Xem toàn bộ 102 trang tài liệu này.

Bảng 2.17: Kiểm định ANOVA – thu nhập

ANOVA

HL

| Sum of Squares | Df | Mean Square | F | Sig. | |

| Between Groups Within Groups Total | 4.730 47.370 52.100 | 3 162 165 | 1.577 .292 | 5.392 | .001 |

Kiểm định này cho biết phương sai của sự hài lòng khách hàng có bằng nhau hay khác nhau giữa các mức thu nhập. Sig của thống kê Levene = 0.421 (>0.05) nên ở độ tin cậy 95%, giả thuyết H0: “Phương sai bằng nhau” được chấp nhận, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Do đó kết quả phân tích ANOVA có thể sử dụng.

Kết quả phân tích ANOVA với mức ý nghĩa 0.001 < 0.05, như vậy với dữ liệu quan sát đủ điều kiện để khẳng định có sự khác biệt về sự hài lòng giữa các nhóm khách hàng có thu nhập khác nhau.

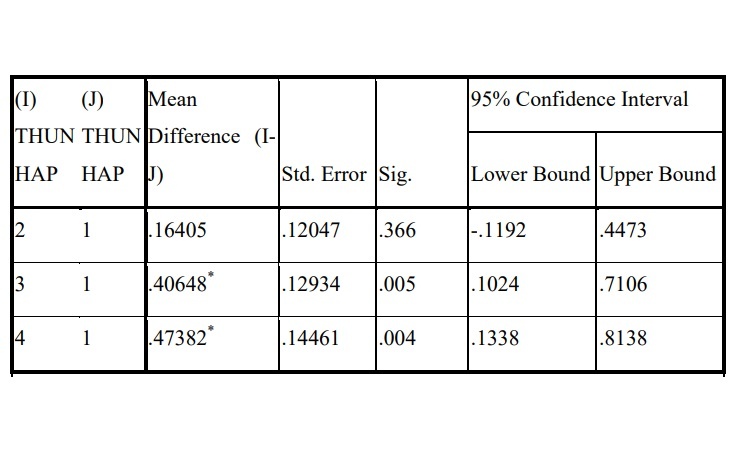

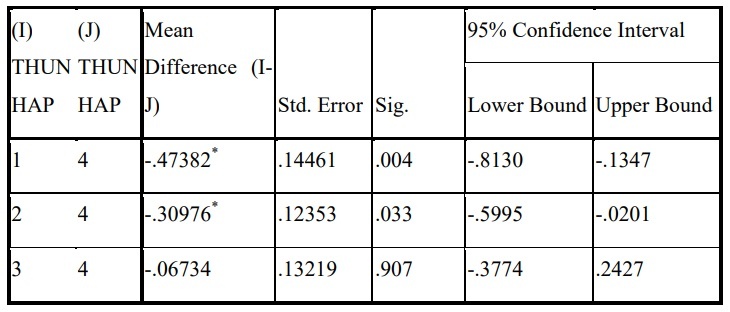

Bảng 2.18: Post Hoc Tests – thu nhập

Multiple Comparisons

HL

Dunnett t (2-sided)

Thu nhập (1=”dưới 4 triệu”, 2=”từ 4 triệu đến dưới 10 triệu”, 3=”từ 10 triệu đến 15 triệu”, 4=”trên 15 triệu”

*. The mean difference is significant at the 0.05 level.

Multiple Comparisons

HL

Dunnett t (2-sided)

Kết quả Post Hoc Tests cho thấy có sự khác biệt về sự hài lòng của khách hàng giữa các nhóm khách hàng có thu nhập khác nhau:

– Giữa nhóm khách hàng có thu nhập dưới 4 triệu với nhóm khách hàng có thu nhập từ 10 triệu đến 15 triệu và trên 15 triệu

– Giữa nhóm khách hàng có thu nhập từ 4 triệu đến 10 triệu với nhóm khách hàng có thu nhập trên 15 triệu

Qua đó cho thấy nhóm khách hàng thu nhập >10 triệu có xu hướng hài lòng hơn

Phân tích sự khác biệt về thời gian sử dụng dịch vụ

Kiểm định này cho biết phương sai của sự hài lòng khách hàng có bằng nhau hay khác nhau về thời gian sử dụng dịch vụ ngân hàng. Sig của thống kê Levene = 0.71 (>0.05) nên ở độ tin cậy 95%, giả thuyết H0: “Phương sai bằng nhau” được chấp nhận, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Do đó kết quả phân tích ANOVA có thể sử dụng.

Kết quả phân tích ANOVA với mức ý nghĩa 0.000 < 0.05, như vậy với dữ liệu quan sát đủ điều kiện để khằng định có sự khác biệt về sự hài lòng giữa các nhóm khách hàng có thời gian sử dụng dịch vụ khác nhau.

Phân tích Post hoc Tests cho thấy: có sự khác biệt giữa nhóm khách hàng có thời gian sử dụng dịch vụ <3 năm và >3 năm. Trong đó nhóm khách hàng có thời gian sử dụng > 3 năm có xu hướng hài lòng hơn (Phụ lục 5.4)

Phân tích sự khác biệt về việc giới thiệu dịch vụ cho người khác

Kiểm định này cho biết phương sai của sự hài lòng khách hàng có bằng nhau hay khác nhau về nhóm khách hàng giới thiệu dịch vụ và không giới thiệu dịch vụ cho người khác. Sig của thống kê Levene = 0.218 (>0.05) nên ở độ tin cậy 95%, giả thuyết H0: “Phương sai bằng nhau” được chấp nhận, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Do đó kết quả phân tích ANOVA có thể sử dụng.

Kết quả phân tích ANOVA với mức ý nghĩa 0.000 < 0.05, như vậy với dữ liệu quan sát đủ điều kiện để khằng định có sự khác biệt về sự hài lòng giữa nhóm khách hàng có giới thiệu dịch vụ và không giới thiệu dịch vụ cho người khác.

Nhìn bảng thống kê mô tả ta thấy: nhóm khách hàng giới thiệu dịch vụ có xu hướng hài lòng hơn (Phụ lục 5.5).

Phân tích sự khác biệt về việc có hay không có nhu cầu trong tương lai

Kiểm định này cho biết phương sai của sự hài lòng khách hàng có bằng nhau hay khác nhau về hai nhóm khách hàng có hay không có nhu cầu trong tương lai. Sig của thống kê Levene = 0.147 (>0.05) nên ở độ tin cậy 95%, giả thuyết H0: “Phương sai bằng nhau” được chấp nhận, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Do đó kết quả phân tích ANOVA có thể sử dụng.

Kết quả phân tích ANOVA với mức ý nghĩa 0.001 < 0.05, như vậy với dữ liệu quan sát đủ điều kiện để khằng định có sự khác biệt về sự hài lòng giữa hai nhóm khách hàng có hay không có nhu cầu trong tương lai.

Nhìn bảng thống kê mô tả ta thấy: nhóm khách hàng có nhu cầu trong tương lai có xu hướng hài lòng hơn (Phụ lục 5.6).

KẾT LUẬN CHƯƠNG 2

Trong Chương 2 luận văn đã giới thiệu về thực trạng cung ứng dịch vụ ngân hàng tại Ngân hàng TMCP Nam Việt, đánh giá những điểm mạnh, điểm yếu, cơ hội, thách thức thông qua việc phân tích mô hình SWOT, đồng thời nêu ra các nguyên nhân dẫn đến những tồn tại trên. Phần cuối của chương, luận văn đã tiến hành khảo sát sự hài lòng của khách hàng, bằng phương pháp thống kê mô tả, phân tích hồi quy để tìm ra những nhân tố ảnh hưởng đến sự hài lòng của khách hàng. Tuy nhiên đối tượng khảo sát là các khách hàng cá nhân trong khi thành phần khách hàng bao gồm khách hàng doanh nghiệp và khách hàng cá nhân nên khảo sát chưa đánh giá được toàn bộ khách hàng của Navibank. Nhưng , khảo sát cũng giúp ngân hàng hiểu được sự hài lòng của đối tượng khách hàng , của chiến lược ngân hàng bán lẻ, từ đó sẽ thuận lợi hơn trong việc hướng đến mục tiêu trong tương lai. Từ đó luận văn sẽ tìm ra giải pháp để phát triển dịch vụ ngân hàng tại Ngân hàng TMCP Nam Việt.

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NAM VIỆT

3.1 Mục tiêu, định hướng chiến lược của Navibank đến năm 2015

Năm 2013 được đánh giá là năm tiếp tục khó khăn đối với nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng khi kinh tế toàn cầu chưa thoát khỏi hậu quả của cuộc khủng hoảng tài chính, các thị trường xuất khẩu chủ lực của Việt Nam chưa thể phục hồi. Với mục tiêu kiểm soát lạm phát và giữ tăng trưởng kinh tế ở mức hợp lý, Ngân hàng Nhà nước dự kiến sẽ duy trì tăng trưởng tín dụng ở mức khoảng 12%, đồng thời tập trung quyết liệt cho công tác xử lý nợ xấu của toàn hệ thống ngân hàng. Trong bối cảnh đó, để tạo nền tảng tăng trưởng bền vững, giữ vững sự ổn định trong hoạt động, Navibank đặt mục tiêu tái cơ cấu toàn diện hoạt động dựa trên bốn yếu tố cốt lõi của một doanh nghiệp: Tài chính vững mạnh và ổn định; Công nghệ hiện đại và nhân bản; Nhân lực chuyên nghiệp và đồng lòng; Mạng lưới khách hàng lớn và lan tỏa. Bốn yếu tố này được ví như bốn viên gạch nền tảng, liên kết chặt chẽ với nhau để tạo tiền đề cho Navibank vững vàng phát triển, hướng đến những mục tiêu tương lai.

Đến năm 2015, để khẳng định vị thế của mình trong môi trường cạnh tranh khốc liệt, Navibank quyết tâm phấn đấu trở thành một trong mười ngân hàng thương mại bán lẻ dẫn đầu về chất lượng dịch vụ và hiệu quả theo những tiêu chuẩn chuyên nghiệp đủ năng lực cạnh tranh. Để hoàn thành mục tiêu đó Navibank nỗ lực tập trung vào các yếu tố cốt lõi là nâng cao năng lực tài chính, hoàn thiện hệ thống công nghệ thông tin và tập trung đầu tư vào nguồn nhân lực. Qua đó, toàn bộ mọi hoạt động của Navibank sẽ dần được chuẩn hóa theo các chuẩn mực quốc tế.

– Sứ mệnh: Phục vụ khách hàng với sản phẩm, dịch vụ thân thiện, an toàn và hiệu quả nhằm mang lại lợi ích cho khách hàng và cổ đông.

– Tính cách thương hiệu: Thân thiện – An toàn – Hiệu quả

– Giá trị cốt lõi:

- Đối với cổ đông: là một doanh nghiệp cổ phần, Navibank cam kết không ngừng tối ưu hóa lợi nhuận cho các cổ đông trên cơ sở hoạt động kinh doanh ổn định và bền vững.

- Đối với khách hàng: là nhà cung cấp dịch vụ tài chính ngân hàng, Navibank cam kết luôn là điểm tựa tài chính mang lại sự thành công cho khách hàng.

- Đối với cán bộ nhân viên: là một gia đình lớn, Navibank cam kết mang lại cho các thành viên trong gia đình thu nhập cạnh tranh, điều kiện học tập và cơ hội thăng tiến.

- Đối với cộng đồng: là thành viên tích cực của cộng đồng, Navibank cam kết tham gia các hoạt động mang tính xã hội, các chương trình từ thiện nhằm xây dựng một cộng đồng văn minh tiến bộ

– Khách hàng mục tiêu: khách hàng cá nhân, khách hàng doanh nghiệp có quy mô vừa, nhỏ và siêu nhỏ.

– Dịch vụ và sản phẩm chính: các sản phẩm liên quan đến huy động vốn, cho vay và các dịch vụ ngân hàng khác phục vụ cho đối tượng khách hàng mục tiêu.

– Thị trường mục tiêu: TP. Hồ Chí Minh, Hà Nội, Hải Phòng, Cần Thơ, Đà Nẵng, các khu công nghiệp, khu công nghệ cao.

– Chiến lược phát triển: để thực hiện định hướng chiến lược đến năm 2015, Navibank sẽ chuyển trọng tâm hoạt động vào ba chiến lược cốt lõi sau:

- Chiến lược về tài chính: với mục tiêu xây dựng các nguyên tắc phân bổ và sử dụng hợp lý các nguồn lực tài chính hiện có để thực hiện thành công các chiến lược kinh doanh đã lựa chọn. Chiến lược tài chính của Navibank sẽ tập trung giải quyết các vấn đề về vốn điều lệ; tỷ lệ an toàn vốn tối thiểu phải duy trì để vừa có thể đáp ứng các yêu cầu của pháp luật hiện hành vừa đảm bảo mức sinh lời hợp lý và tính an toàn thanh khoản; quản trị danh mục đầu tư; chính sách cổ tức.

- Chiến lược về công nghệ: Navibank coi việc ứng dụng công nghệ thông tin là yếu tố then chốt, hỗ trợ cho mọi hoạt động quản trị điều hành và nghiên cứu phát triển tại Navibank. Ý thức được tầm quan trọng này, Navibank đã đầu tư triển khai ứng dụng hệ thống Corebanking – Hệ thống quản trị ngân hàng – tập trung vào việc quản lý dữ liệu, xử lý tự động các thao tác nghiệp vụ, truy xuất thông tin tức thời phục vụ công tác điều hành quản trị và đặc biệt là bổ sung hàng loạt các tiện ích mới cho các sản phẩm hiện có,…Để phục vụ hiệu quả cho công tác quản trị điều hành, Navibank xác định chiến lược đổi mới nền tảng công nghệ ngân hàng như sau:

Tiếp tục nghiên cứu triển khai các ứng dụng của hệ thống Corebanking vào tất cả các mảng hoạt động của Navibank như nghiệp vụ thanh toán trong nước và quốc tế, nghiệp vụ kinh doanh tiền tệ kết hợp với việc hoàn thiện hệ thống các phần mềm quản trị chuyên ngành khác như phần mềm quản trị quan hệ khách hàng, phần mềm quản trị rủi ro,..

Nâng cao năng lực xử lý của hệ thống mạng, thiết bị chuyển mạch,…; nâng cấp hệ thống an ninh, bảo mật,…nhằm phát hiện và ngăn chặn sự tấn công từ bên ngoài, đảm bảo tính năng bảo mật cao cho các dịch vụ công nghệ ngân hàng.

Xây dựng, bồi dưỡng đội ngũ cán bộ IT chuyên nghiệp, có trình độ nghiệp vụ cao, đáp ứng nhu cầu quản trị vận hành và làm chủ hệ thống công nghệ hiện đại

Xây dựng trạm dữ liệu dự phòng

Chiến lược phát triển nguồn nhân lực: Navibank sẽ xây dựng các chính sách phát triển nguồn nhân lực nhằm phát huy tối đa năng suất lao động và xây dựng văn hóa doanh nghiệp theo định hướng khách hàng và lấy đó làm cơ sở để đào tạo nhân viên hướng đến phong cách phục vụ khách hàng tận tình, chuyên nghiệp. Mặc dù có sự khác biệt về nét văn hóa trên các địa bàn hoạt động khác nhau, nhưng toàn bộ cán bộ và nhân viên của Navibank sẽ chia sẽ một nét văn hóa doanh nghiệp chung, đó là “Chuyên nghiệp, kỷ cương và tận tụy vì sự phát triển của khách hàng, ngân hàng, xã hội”

3.2 Giải pháp phát triển dịch vụ ngân hàng của Ngân Hàng Thương Mại Cổ Phần Nam Việt.

3.2.1 Nhóm giải pháp cụ thể cho từng mảng dịch vụ

3.2.1.1 Giải pháp cho dịch vụ huy động vốn

Tăng cường, tập trung đa dạng hóa sản phẩm. Trước tiên là phải gia tăng nguồn tiền gửi không kỳ hạn, nâng tỷ trọng nguồn vốn trung và dài hạn thông qua việc phục vụ, chăm sóc thật tốt các khách hàng lớn đang quan hệ đồng thời lôi kéo các khách hàng mới có nguồn tiền lớn về mở tài khoản thanh toán tại Navibank như: các chi nhánh Kho bạc Nhà nước, đơn vị hành chánh sự nghiệp, bệnh viện, trường học…; Hợp tác với các tổ chức cung cấp dịch vụ, hàng hóa công cộng (điện, nước, trả lương…) để thu hút các khoản tiền thu dịch vụ.

Đa dạng hóa các hình thức huy động vốn, bên cạnh các sản phẩm truyền thống, Navibank phải chú trọng hơn nữa việc cải tiến, nghiên cứu, phát triển sản phẩm mới với lãi suất hợp lý kèm theo nhiều tiện ích cho khách hàng. Đồng thời phải tạo ra các sản phẩm đặc sắc, chất lượng, dễ nhớ, dễ triển khai.

Đẩy mạnh công tác Marketing để thu hút khách hàng tiền gửi. liên tục có những chương trình rút thăm trúng thưởng, tặng quà nhân dịp lễ tết…

3.2.1.2 Giải pháp cho dịch vụ tín dụng

Hoàn chỉnh quy trình nghiệp vụ, tăng cường năng lực thẩm định bằng cách rà soát lại quy trình với đội ngũ cán bộ tinh thông nghiệp vụ, hiểu biết pháp luật và có đạo đức nghề nghiệp. Thường xuyên phân tích, đánh giá khách hàng có nhu cầu vay vốn trên địa bàn, chủ động tìm kiếm phương án, dự án, các khách hàng tốt.