Phân tích thống kê mô tả

Việc phân tích thống kê mô tả nhằm mục đích đánh giá được mức điểm trung bình của nhân viên dành cho mỗi nhân tố ảnh hưởng tới phát triển DVNH.

Kết quả phân tích thể hiện tại (Phụ lục 7). Kết quả phân tích cho thấy:

Với thang đo về Chính sách phát triển: Nhân viên ngân hàng có sự đồng tình ở mức trung bình về sự phù hợp với điều kiện thực tế Ngân hàng của các chính sách phát triển của DVNH, thể hiện ở điểm đánh giá cho câu hỏi CL2 là 3,17 thấp nhất trong thang đo. Nhân viên có sự đánh giá cao ở mức độ xây dựng chiến lược phát triển DV một cách khoa học, hợp lý và phù hợp với định hướng phát triển chung của Ngân hàng, với mức điểm dành cho câu hỏi CL1 và CL3 là 3,22.

Với thang đo về Công nghệ: Nhân viên có sự đồng tình cao hơn so với thang đo Nguồn nhân lực, khi mà điểm trung bình của toàn bộ thang đo đều lớn hơn 3,02. Cụ thể với nhận định việc áp dụng CNTT sẽ giúp phát triển và đa dạng hóa các loại hình DVNH được đánh giá cao nhất với mức điểm là 3,06, thể hiện có đa phần nhân viên đánh giá là đồng ý với nhận định này. Với nhận định việc áp dụng công nghệ vào các DVNH giúp tăng hiệu quả công việc cho nhân viên ngân hàng mặc dù có sự đồng ý cao của nhân viên nhưng vẫn ở mức thấp nhất trong nhóm với mức điểm là 3,02.

Với thang đo về Nguồn nhân lực: Nhân viên có sự đồng tình, tất cả các câu hỏi đều được nhân viên đánh giá ở mức trên 2,75. Cụ thể với nhận định rằng nhân viên ngân hàng có trình độ cao, phù hợp với yêu cầu nghiệp vụ được đánh giá cao nhất, với mức điểm là 2,93, với nhận định Nhân viên ngân hàng được trang bị đầy đủ kiến thức về quy trình thực hiện DVNH được đánh giá ở mức 2,90. Như vậy, nhìn chung về nguồn nhân lực, ngân hàng đã có trong tay một đội ngũ nhân viên được trang bị kiến thức và nghiệp vụ tốt, đảm

bảo cho việc phát triển DV trong tương lai.

Với thang đo và Vốn - Năng lực quản trị: nhân viên ngân hàng có sự đồng tình cao nhất và có hai nhận định nhận được sự đồng tình ở mức 3.42 điểm. Đó là Lãnh đạo Ngân hàng có kỹ năng và trình độ quản trị rất tốt và Toàn hệ thống có sự hoạt động gắn kết, hiệu quả. Điều này cho thấy, và vấn đề nguồn vốn và năng lực quản trị hiện nay của ngân hàng đang được thực hiện rất tốt, đảm bảo cho việc phát triển DVNH.

Phân tích hồi quy

Để đánh giá mức độ ảnh hưởng của từng nhân tố đã đưa vào nghiên cứu tới sự phát triển của DVNH, và từ đó có được những giải pháp thiết thực phục vụ quá trình phát triển DVNH, tác giả đã tiến hành phân tích hồi quy nhằm đánh giá được vấn đề nêu trên.

Sau khi xác định được 4 nhân tố ảnh hưởng tới việc phát triển DVNH tác giả sử dụng mô hình hồi quy để tiến hành phân tích [41].

Mô hình được xây dựng như sau:

Y ![]() β0 + β1X1 + β2X2 + β3X3 + β4X4

β0 + β1X1 + β2X2 + β3X3 + β4X4

Trong đó:

Y là biến phụ thuộc (phản ánh sự phát triển DVNH được đo bằng việc đánh giá của cán bộ ngân hàng).

X1, X2, X3, X4, là các biến độc lập (X1: Công nghệ thông tin; X2: Nguồn nhân lực; X3: Vốn và năng lực quản trị; X4: Chiến lược phát triển)

βi: Các tham số hồi quy (với i = 1,2,3,4,5)

Kết quả hồi quy tại (Phụ lục 8) cho thấy hệ số tương quan bội R = 0.794 là khá tốt, hệ số R điều chỉnh là 0.625 có nghĩa rằng sự biến thiên của các biến độc lập giải thích được 62,50 % sự thay đổi của biến phụ thuộc, tức là mức độ đồng ý của cán bộ ngân hàng và từng nhân tố trong mô hình có thể giải thích đuợc 62,50% sự đồng ý về phát triển DVNH.

![]()

Hệ số Durbin - Watson trong phân tích bằng 1.931 gần với giá trị 2, thể hiện không xảy ra hiện tượng tự tương quan giữa các biến độc lập của mô hình.

Giá trị Sig = 0.000 trong phân tích ANOVA cho thấy mức độ phù hợp của việc phân tích hồi quy đảm bảo được mức ý nghĩa thống kê.

Giá trị VIF của các nhân tố đều nhỏ hơn 2, điều này cho thấy không có hiện tượng đa cộng tuyến.

Giá trị Sig trong các nhân tố ở bảng hệ số hồi quy đều bằng 0.000, thể hiện rằng các nhân tố đều có sự ảnh hưởng tới sự phát triển DVNH.

Như vậy kết quả phân tích hồi quy là hoàn toàn đảm bảo được các yêu cầu, vì thế phương trình hồi quy được đưa ra như sau:

Phát triển dịch vụ = 0,645 + 0,191 * Công nghệ thông tin + 0,208 * Nguồn nhân lực + 0,173 * Vốn và năng lực quản trị + 0,229 * Chiến lược phát triển [54]

Từ phương trình hồi quy có thể thấy, trong các vấn đề ảnh hưởng tới việc phát triển DV, yếu tố chiến lược phát triển là quan trọng nhất, tiếp đến là các nhân tố Nguồn nhân lực, Công nghệ thông tin, Vốn và năng lực quản trị.

Như vậy, kết quả nghiên cứu này là một gợi ý cho BIDV, để thực hiện việc phát triển DV được tốt hơn ngân hàng phải có sự ưu tiên vào từng nhân tố trên.

2.2.2.2. Phân tích khảo sát khách hàng đo lường chất lượng dịch vụ Ngân hàng Thang đo đánh giá mức độ hài lòng của khách hàng về dịch vụ ngân hàng Để có được thông tin đánh giá của khách hàng về các yếu tố: Chất

lượng dịch vụ, Chất lượng nhân viên, Chất lượng hệ thống phân phối, Sự hài lòng và giá cả dịch vụ, Sự hài lòng của khách hàng về dịch vụ ngân hàng [54]. Tác giả đã xây dựng thang đo khảo sát như sau:

Giá cả, và Đánh giá chung của khách hàng về DVNH. Tại mỗi yếu tố đánh giá,

Bảng 2.8. Thang đo nghiên cứu đánh giá mức độ hài lòng của khách hàng về dịch vụ ngân hàng

Định nghĩa | Câu hỏi khảo sát | |

Chất lượng dịch vụ | Hài lòng của khách hàng về chất lượng dịch vụ | Dịch vụ của ngân hàng là an toàn |

Dịch vụ của khách hàng là tiện dụng | ||

Dịch vụ của ngân hàng là đa dạng | ||

Chất lượng nhân viên | Hài lòng của khách hàng về chất lượng nhân viên | Nhân viên ngân hàng có nghiệp vụ tốt |

Nhân viên ngân hàng có kỹ năng tốt | ||

Nhân viên ngân hàng có thái độ phục vụ tốt | ||

Chất lượng hệ thống phân phối | Hài lòng của khách hàng về chất lượng kênh phân phối | Hệ thống phân phối đầy đủ trang thiết bị |

Số lượng và chất lượng các PGD thỏa mãn yêu cầu của khách hàng | ||

Số cây ATM là đầy đủ và được phân bố hợp lý | ||

Sự hài lòng và giá cả dịch vụ | Hài lòng của khách hàng về giá cả dịch vụ | Lãi suất huy động của ngân hàng là hợp lý |

Chi phí dịch vụ của ngân hàng là phù hợp | ||

Chi phí sử dụng các dịch vụ là rõ ràng, minh bạch, công khai với khách hàng | ||

Đánh giá chung của khách hàng | Đánh giá chung của khách hàng về dịch vụ ngân hàng | Dịch vụ của ngân hàng hiện nay là tốt và đa dạng phù hợp với yêu cầu KH |

Dịch vụ của ngân hàng ngày càng được hoàn thiện | ||

Tiếp tục sử dụng các dịch vụ của ngân hàng trong tương lai |

Có thể bạn quan tâm!

-

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại -

Thu Nhập Lãi Thuần Và Tỷ Trọng Của Nó Trong Tổng Thu Nhập Hoạt Động Tại Bidv Trước Chi Phí Dự Phòng Rủi Ro Tín Dụng

Thu Nhập Lãi Thuần Và Tỷ Trọng Của Nó Trong Tổng Thu Nhập Hoạt Động Tại Bidv Trước Chi Phí Dự Phòng Rủi Ro Tín Dụng -

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng -

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối -

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Tại Ngân Hàng Thương Mại Đầu Tư Và Phát Triển Việt Nam

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Tại Ngân Hàng Thương Mại Đầu Tư Và Phát Triển Việt Nam -

Về Thị Phần, Tỷ Trọng Và Phát Triển Nền Khách Hàng

Về Thị Phần, Tỷ Trọng Và Phát Triển Nền Khách Hàng

Xem toàn bộ 224 trang tài liệu này.

Nguồn: Kết quả phân tích của tác giả

Với khách hàng của BIDV, tác giả tiến hành khảo sát đánh giá các yếu tố về Chất lượng dịch vụ, Chất lượng nhân viên, Chất lượng hệ thống phân phối,

![]()

tác giả đã xây dựng thang đo cụ thể như đã trình bày trong nội dung Phương pháp nghiên cứu của Luận án. Khi phỏng vấn khách hàng, dữ liệu được sàng lọc và đưa vào phần mềm để tiến hành công việc phân tích. Nội dung phân tích chủ yếu là phân tích tần suất, thống kê mô tả để đưa ra nhận định về mức độ hài lòng của khách hàng với từng yếu tố. Tiêu chí đánh giá là số lượng khách hàng nhận định về các yếu tố, theo thang đo 05 mức độ từ Hoàn toàn không đồng ý, Không đồng ý, Bình thường, Đồng ý và Hoàn toàn đồng ý.

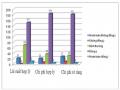

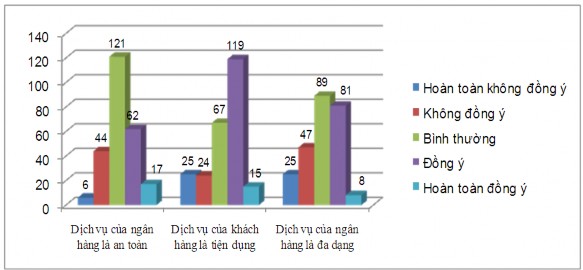

* Chất lượng dịch vụ

Biểu đồ 2.11. Đánh giá của khách hàng về chất lượng dịch vụ

(Nguồn: Kết quả phân tích SPSS)

Kết quả cho thấy, khách hàng có ý kiến là bình thường với các nhận định DV của ngân hàng là an toàn chiếm số lượng nhiều nhất, đồng ý với các nhận định DV của ngân hàng là tiện dụng chiếm số lượng nhiều nhất và số lượng hoàn toàn đồng ý với nhận định DV của ngân hàng là an toàn cũng khá nhiều. Số lượng khách hàng hoàn toàn không đồng ý ở nhận định DV tiện dụng và đa dạng thì nhiều hơn so với yếu tố an toàn. Cho thấy rằng khách hàng còn có sự phàn nàn về mức độ tiện dụng và đa dạng của DVNH cung cấp. Ngân hàng cần phải cải thiện mức độ tiện dụng trong các giao dịch và đa dạng DV của mình.

![]()

Tuy nhiên, nhìn chung khách hàng đã có sự hài lòng về Chất lượng dịch vụ ngân hàng, khi mà đa phần khách hàng đều có sự đánh giá cao các mặt phản ánh chất lượng DV BIDV đang cung cấp. Điều này cho thấy Chất lượng DVNH đang cung cấp đã thể hiện được sự tiện dụng, đa dạng và an toàn, từ đó khiến cho đa phần khách hàng có sự hài lòng về Chất lượng DV của ngân hàng.

Bảo mật thông tin khách hàng: là yếu tố được khách hàng đánh giá và hài lòng nhất về chất lượng dịch vụ bởi lẽ hệ thống BIDV luôn tuân thủ TT02/2001/TT-NHNN ngày 04/4/2001 của NHNN về việc giữ bí mật, lưu trữ và cung cấp thông tin liên quan đến tiền gửi và tài sản gửi của khách hàng. Nếu khai thác và cung cấp thông tin không đúng đối tượng sẽ bị xử lý nghiêm khắc. Ngày nay, với dự án hiện đại hóa hệ thống thanh toán và kế toán khách hàng (IPCAS), việc khai thác thông tin khách hàng để phục vụ cho công tác tương đối thuận lợi. Tuy nhiên, cũng chính sự thuận tiện này đôi khi lại làm cho khách hàng tỏ ra không an tâm về việc bảo mật thông tin giao dịch của mình. Một số giao dịch viên đôi khi không tuân thủ nguyên tắc, với mối quan hệ thân thiết, quen biết có thể vô tình bỏ qua các nguyên tắc để cung cấp thông tin như cung cấp thông tin tiền gửi qua điện thoại chẳng hạn. Điều này theo ý kiến của giao dịch viên là để thuận tiện cho khách hàng, tuy nhiên, các giao dịch viên cần có tư tưởng “chuyên nghiệp” hơn trong việc cung cấp thông tin, vừa đảm bảo niềm tin nơi khách hàng lại vừa tránh được trách nhiệm không đáng có của giao dịch viên nếu cung cấp thông tin không đúng đối tượng.

Sự đa dạng của danh mục DV: Một trong những vấn đề cần quan tâm là việc giới thiệu những sản phẩm dịch vụ này đến với tất cả các khách hàng và tạo nền tảng cơ sở vật chất cho khách hàng thuận tiện trong việc sử dụng DV. Một trong những dịch vụ khách hàng đặc biệt quan tâm hiện nay là sản phẩm thẻ, tuy nhiên một trong những bất cập cho việc sử dụng thẻ chính là hệ thống ATM, một số địa bàn cả huyện mới có một máy ATM, có những địa bàn cách

![]()

ATM đến gần 70 km nên việc sử dụng DV rất bất tiện. Đây cũng chính là lý do với một danh mục sản phẩm đa dạng nhưng BIDV lại chưa làm hài lòng khách hàng với 25 khách hàng trả lời hoàn toàn không đồng ý với “Dịch vụ của ngân hàng là tiện dụng” (Phụ lục 12).

Thời gian giao dịch: Bên cạnh thời gian giao dịch 8 tiếng/ngày từ thứ 2 đến thứ 6, tại các Chi nhánh có lượng khách hàng giao dịch vào sáng thứ 7 đông và thường xuyên thì Chi nhánh còn mở cửa giao dịch tất cả các bộ phận vào sáng thứ 7. Điều này thuận tiện cho các khách hàng là cán bộ viên chức làm việc vào giờ hành chính, không có điều kiện giao dịch vào các ngày từ thứ 2 đến thứ 6. Vào các ngày lễ, Tết, mặc dù theo quy định tất cả cán bộ viên chức được nghỉ làm nhưng Chi nhánh cũng bố trí cán bộ một số bộ phận trực để giải quyết những nhu cầu cấp thiết cho khách hàng. Lịch làm việc của ngân hàng được niêm yết ngay cửa ra vào để khách hàng biết, đồng thời khi nghỉ lễ, Tết ngân hàng đều có thông báo trước để khách hàng chủ động sắp xếp lịch giao dịch.

Thông tin cung cấp cho khách hàng: Hiểu rõ rằng việc cung cấp chính xác và kịp thời những thông tin về thị trường và các dịch vụ ngân hàng giúp khách hàng hiểu biết đầy đủ hơn về hoạt động của ngân hàng là cần thiết, vì vậy, BIDV đã thường xuyên treo băng rôn, áp phích, các tấm biển quảng cáo lớn tại trụ sở Chi nhánh cũng như các trục đường trung tâm, trang bị tờ rơi, brochure tại quầy giao dịch, các tạp chí đăng tải những thông tin kinh tế thị trường, thông tin liên quan đến lĩnh vực ngân hàng để khách hàng có thể tham khảo thêm khi đến giao dịch. Các thông tin cơ bản như lãi suất tiền gửi, lãi suất cho vay, phí dịch vụ được Chi nhánh thông báo và cập nhật thường xuyên trên bảng thông báo, bảng điện tử tại quầy giao dịch, tờ rơi tại các cửa giao dịch của giao dịch viên. Trong điều kiện bùng nổ công nghệ, để thuận tiện hơn cho khách hàng trong việc tra cứu thông tin website chung của hệ thống BIDV (http://www.bidv.com.vn). Có thể nói đây là chủ trương đúng

(Nguồn: Kết quả phân tích SPSS)

đắn nhưng việc triển khai thực hiện lại không mang lại hiệu quả như mong muốn. Website được thiết kế tương đối đẹp mắt nhưng nội dung có thực sự đầy đủ và cần thiết cho khách hàng? Website đã thể hiện được tương đối đầy đủ danh mục DV BIDV đang cung cấp, nhưng với mỗi DV BIDV chưa cung cấp được các thông tin thiết yếu đi kèm như tiện ích nếu sử dụng, các điều kiện cơ bản để khách hàng có sự đánh giá, so sánh cũng như cần quan tâm nhiều nhất chính là lãi suất HĐV cũng như cho vay, mức phí sử dụng DV, tuy nhiên vấn đề này lại bị BIDVbỏ qua chưa cung cấp trên website, phải chăng đây là sai lầm không đáng có. Bên cạnh tính đầy đủ, thì tính chính xác của thông tin quan trọng không kém. Các thông tin trên website chưa được chú trọng cập nhật kịp thời, thậm chí thông tin căn bản như mạng lưới cũng không được quan tâm cập nhật, nhất là với chi nhánh mới thành lập. Một trong những thông tin đầu tiên “đập vào mắt” khách hàng khi mở website chính là phần giới thiệu chung về BIDV lại được thiết kế quá sơ sài, chỉ mang tính chất “có” chưa thực sự “ấn tượng”. Đây là điều BIDV cần chú trọng hơn nữa trong thời đại bùng nổ thông tin như hiện nay.

* Chất lượng nhân viên

140

120

100

125

113

117

80

80

60

73

62

54

47

40

20

0

36

26

1

1

2

5

8

Hoàn toàn không đồng ý Không đồng ý

Bình thường Đồng ý

Hoàn toàn đồng ý

Nhân viên ngân Nhân viên ngân Nhân viên ngân

hàng có nghiệp vụ hàng có kỹ năng hàng có thái độ tốt tốt phục vụ tốt

Biểu đồ 2.12. Đánh giá của khách hàng về Chất lượng nhân viên